昆仑万维近三年(2023-2025年)经历了从传统互联网向AI科技公司的战略转型关键期。公司坚定践行"All in AGI与AIGC"发展战略,营收从49.15亿元增长至预计约68亿元,但利润端出现阶段性承压——2024年由盈转亏,2025年预计继续亏损。三年间,公司完成了从游戏公司向全球AI科技平台的蜕变,海外收入占比从86%提升至93%以上,AI业务实现商业化突破。公司正处于"投入期→盈利期"的战略过渡阶段,2025年Q3单季扭亏是关键转折信号。

一、核心财务数据对比(三年)

1.1 营收与利润指标

|

|

|

|

|

|

|---|---|---|---|---|

| 营业收入 |

|

|

|

|

| 营收增速 |

|

|

|

|

| 归母净利润 |

|

|

|

|

| 扣非净利润 |

|

|

|

|

| 基本每股收益 |

|

|

|

|

| 毛利率 |

|

|

|

|

| 净利率 |

|

|

|

|

| 加权ROE |

|

|

|

|

数据来源: 2023年年报(第12页)、2024年年报、新浪财经鹰眼预警

1.2 季度利润变化趋势

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 全年 | +12.58亿 | -15.95亿 | 预计亏损 |

关键信号: 2025年Q3实现单季扭亏,Q4预计延续盈利态势,标志AI商业化开始兑现。

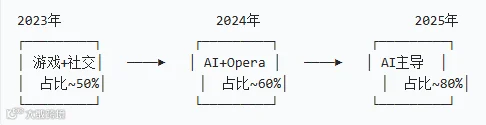

二、业务结构变迁分析

2.1 收入结构变化

|

|

|

|

|

|---|---|---|---|

| AI业务 |

|

|

突破33% ⭐ |

| Opera(海外信息分发) |

|

|

|

| 广告业务 |

|

|

|

| 社交网络 |

|

|

|

| 游戏业务 |

|

|

持续收缩 |

| 其他 |

|

|

|

2.2 海外收入占比持续攀升

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

93.3% |

|

分析: 海外收入占比三年提升7.3个百分点,从86%跃升至93%以上,显示公司全球化战略持续深化,AI产品出海能力显著增强。

2.3 AI业务商业化突破

2025年是AI业务商业化元年:

|

|

|

|

|---|---|---|

| Dramawave(短剧) |

|

|

| FreeReels |

|

|

| Mureka(AI音乐) |

|

|

| AI社交Linky |

|

|

| 天工超级智能体 |

|

|

三、资产质量分析

3.1 资产负债表核心数据

|

|

|

|

|

|

|---|---|---|---|---|

| 总资产 |

|

|

|

|

| 净资产 |

|

|

|

|

| 资产负债率 |

|

|

|

|

| 商誉 |

|

|

|

|

| 货币资金 |

|

|

|

|

3.2 商誉风险分析

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

35.1% ⭐ |

|

|

|

|

|

|

|

|

|

37.09% ⭐ |

风险提示: 商誉占净资产比例持续攀升,三年间从27%上升至37%,主要因收购Singularity AI和艾捷科芯所致。若相关资产组经营恶化,面临商誉减值风险。

3.3 有息负债结构

|

|

|

|

|

|---|---|---|---|

| 总债务 |

|

|

|

| 短期债务 |

|

|

|

| 短期占比 |

|

|

|

| 流动比率 |

|

|

|

四、费用与投入分析

4.1 期间费用变化

|

|

|

|

|

|

|---|---|---|---|---|

| 销售费用 |

|

|

|

|

| 管理费用 |

|

|

|

|

| 研发费用 |

|

|

+59.46% |

|

| 财务费用 |

|

|

|

|

| 期间费用合计 |

|

|

+38.85% |

|

4.2 研发投入持续加大

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

27.2% |

|

|

|

|

|

|

|

|

战略意图: 研发费用占营收比从不足20%提升至27%以上,体现"All in AGI"战略的坚定执行,但短期内对利润形成显著压力。

五、现金流分析

5.1 经营现金流变化

|

|

|

|

|

|---|---|---|---|

| 经营现金流净额 |

|

|

|

| 同比变化 |

|

-67.26% |

|

| 营收现金比 |

|

|

|

5.2 现金流承压原因

- AI业务投入期

:销售费用激增(短剧、Music等全球推广) - 研发持续投入

:大模型训练算力成本高企 - 渠道费用增加

:充值渠道手续费大幅增长 - 投资业务拖累

:金融资产价格波动导致损失

六、股东结构变化

6.1 控股股东持股稳定

|

|

|

|

|

|---|---|---|---|

| 周亚辉(实控人) |

|

|

|

| 新余盈瑞世纪 |

|

|

|

| 李琼 |

|

|

|

6.2 重要变化

2026年1月: 周亚辉重新进入董事会

-

2021年6月曾辞任董事 -

2026年1月重新当选董事 -

表明实控人对AI战略的重视和亲自下场督导的意图

七、分红情况

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

分析: 2023年为上市以来最后一次分红,2024-2025年处于战略投入期,选择将资金用于AI业务发展,体现了管理层的长远战略考量。

八、战略演变分析

8.1 三年战略定位变化

|

|

|

|

|

|---|---|---|---|

| 起步期 |

|

|

|

| 突破期 |

|

|

|

| 兑现期 |

|

|

|

8.2 业务重心转移

8.3 核心产品迭代

|

|

|

|

|

|---|---|---|---|

| 天工大模型 |

|

|

|

| AI搜索 |

|

|

|

| AI音乐 |

|

|

|

| AI短剧 |

|

|

|

| AI社交 |

|

|

|

九、风险因素识别

9.1 三年风险演变

|

|

|

|

|

|---|---|---|---|

| AI投入亏损风险 |

|

首要风险 |

|

| 宏观环境风险 |

|

|

|

| 地缘政治风险 |

|

|

|

| 市场竞争风险 |

|

|

白热化 |

| 商誉减值风险 | 35亿新增 |

|

|

| 现金流风险 |

|

|

较高 |

9.2 当前主要风险

- 盈利可持续性

:依赖费用控制,AI商业化验证期 - 商誉减值压力

:51亿元商誉,占净资产37% - 海外监管风险

:数据合规、内容审核、地缘政治 - 技术迭代风险

:AI技术路线竞争不确定性 - 现金流压力

:经营现金流连续为负

十、综合判断与展望

10.1 三年发展总结

|

|

|

|---|---|

| 营收增长 |

|

| 利润表现 |

|

| 战略转型 |

|

| 海外布局 |

|

| AI商业化 |

|

| 资产质量 |

|

| 现金流 |

|

10.2 当前发展阶段判断

定位:AI战略投入期→盈利兑现期 过渡阶段

- 已完成

:技术积累、产品矩阵、用户基础、海外渠道 - 进行中

:AI业务商业化、费用优化、盈利模式验证 - 待验证

:盈利可持续性、竞争壁垒、长期价值释放

10.3 未来看点

- Q3/Q4单季扭亏

:AI商业化开始兑现,2026年有望实现全年盈利 - AI业务占比突破30%

:成为第二大业务板块,2026年预计超50% - 短剧业务爆发

:DramaWave+FreeReels双轮驱动,年化流水预计达2-3亿美元 - 天工大模型开源

:技术实力获认可,吸引开发者生态 - 实控人回归董事会

:战略督导加强,资源整合加速

10.4 隐忧与挑战

- 持续亏损压力

:2024-2025年累计亏损超30亿元 - 研发费用高企

:全年预计16亿+,压缩利润空间 - 销售费用激增

:2025年前三季度28.9亿元,同比增长105% - 商誉减值风险

:51亿元商誉,37%净资产占比 - 海外监管不确定性

:逆全球化背景下的政策风险

十一、结论

昆仑万维持续三年坚定执行"All in AGI与AIGC"战略,实现了从传统互联网公司向全球AI科技平台的战略转型。公司在AI大模型、AI应用、商业化落地等方面取得显著进展,海外收入占比达93%以上,全球化布局领先。

短期看,公司处于AI战略投入期,利润端承压明显,2024-2025年连续亏损,但Q3单季扭亏是重要转折信号。

中期看,AI业务商业化进入兑现期,短剧、AI音乐、AI社交等细分赛道商业化加速,2026年有望实现盈利拐点。

长期看,公司"算力-大模型-应用"全链条布局完整,海外壁垒深厚,技术实力领先,若AI商业化持续验证,有望成为全球AI应用龙头。

风险提示:本报告基于公开年报数据进行分析,不构成投资建议。AI行业竞争激烈,技术迭代快,商业化进度存在不确定性,请投资者注意风险。

数据来源:

-

昆仑万维2023年年度报告(巨潮资讯网) -

昆仑万维2024年年度报告(东方财富网) -

昆仑万维2025年半年度报告 -

昆仑万维2025年度业绩预告 -

新浪财经、界面新闻、证券时报等公开报道

免责声明: 本报告仅供参考,不构成任何投资建议。