搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

昆仑万维AI商业化落地是否已经兑现?业绩拐点是否已至?

>

昆仑万维AI商业化落地是否已经兑现?业绩拐点是否已至?

长坡厚雪

2026-03-04

1

在巨头扎堆的AI赛道,市场对昆仑万维向来不乏争议,调侃它是“样样都沾、样样不精”的二线玩家,论通用大模型比不过

OpenAI

、

阿里

,论平台话语权比不过字节跳动。但很少有人意识到,这句看似负面的评价,恰恰是昆仑万维最核心的特质——它从未试图和万亿级巨头硬碰硬拼研发、拼算力,而是以极致务实的战略,死磕AI应用端的商业化落地,在巨头分不完的广阔市场中,跑出了属于自己的增长节奏,更在2025年迎来了实打实的业绩转折点。

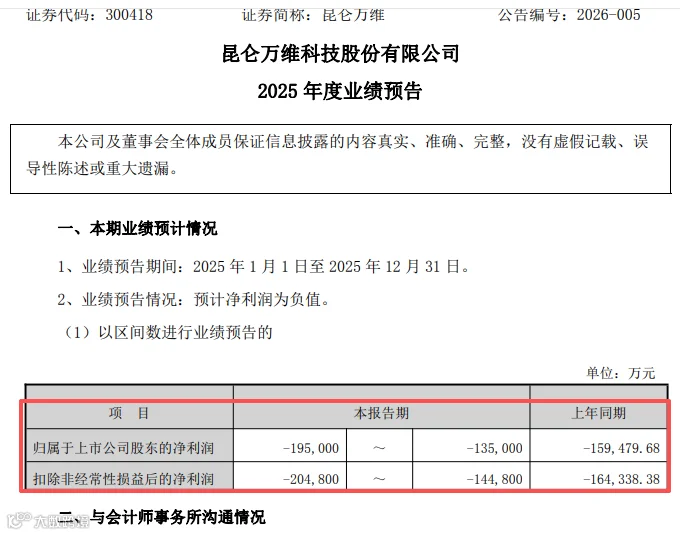

一、业绩拐点明确:主营业务已连续盈利,转型成效全面兑现

昆仑万维的业绩拐点,并非市场预期中的“一次性扭亏”,而是一场循序渐进、含金量十足的基本面反转,核心体现在营收与利润两端的双重质变。 营收端的增长拐点早已完全确立。公司连续6个季度实现营收同比高增,2025年前三季度累计营收达58.05亿元,同比大幅增长51.63%,直接超越2024年全年总收入;全年营收同比增长超40%,增长规模再创新高。更关键的是,营收增长的驱动力已完成彻底切换:2025年公司AI相关业务收入占比从2024年的不足15%跃升至33%,首次超越传统游戏业务,成为公司第一大收入来源,彻底完成了从游戏公司向全球化AI科技企业的业务结构转型。同时,公司93.3%的收入来自海外,依托控股的Opera浏览器全球3亿月活的流量基本盘,构建了极强的增长安全垫,无需像同行一样依赖高额买量获客,增长

质量

与可控性远超市场预期。

利润端的主营业务拐点已正式落地,全面转正近在眼前。2025年Q3,公司实现归母净利润1.90亿元,同比扭亏为盈,扣非归母净利润达1.86亿元,同比增长177%,结束了此前连续5个季度的亏损,且盈利完全来自主营业务,而非投资收益等非经常性损益,拐点含金量极高。

根据2025年业绩预告测算,Q4单季公司扣非归母净利润延续盈利态势,规模达2-3亿元,环比稳步提升,意味着核心主业已连续两个季度实现稳定盈利,商业化模型已完全跑通。 此前市场关注的累计亏损,并非主业盈利能力不足,而是公司战略性投入所致。2025年前三季度,公司销售费用同比激增105.75%,主要用于AI产品的全球市场推广;研发费用占营收比重达20.86%,全部投入天工大模型迭代、AI全链路

工具

研发,所有投入均在当期费用化,直接吞噬了短期利润。随着市场份额逐步稳固、投入节奏趋于理性,公司利润释放的空间已全面打开。

以上部分内容,是需要年报再进行确认,没有看到强有力的数据支撑……

二、AI短剧:行业洗牌下的核心增长引擎,全链路闭环构建核心壁垒

AI短剧是昆仑万维业绩拐点的核心驱动力,也是公司在AI应用端最具竞争力的王牌业务,更是当下行业洗牌周期中最大的受益方之一。 不同于多数同行“IP授权+内容制作”的打工模式,昆仑万维构建了国内除字节跳动外,唯一的AI短剧全链路技术闭环。

依托自研天工大模型,公司推出了全球首个集成视频大模型与3D大模型的AI短剧创作平台SkyReels,实现了从剧本构思、角色设计、场景合成、分镜渲染到影片生成、配音配乐的全流程自动化、全链路自研,将单部短剧的制作成本压缩至真人短剧的1/10,制作周期从数天压缩至小时级,单次可生成180秒1080P高清视频,技术指标稳居行业第一梯队。

商业化层面,公司已形成To B+To C双轮驱动的稳定盈利模式,彻底跳出了短剧行业“烧钱买量、越做越亏”的死循环。To C端,公司旗下AI短剧矩阵在国内全平台分发,2026年春节档全平台播放量突破12亿,付费率持平同题材真人短剧;海外依托Opera自有流量池,双平台MAU突破8000万,月流水达4000万美元,AI短剧毛利率高达83%,远高于行业平均水平。To B端,在红果短剧批量砍掉中小真人短剧项目、行业集体向AI短剧转型的洗牌期,公司快速推出中小团队AI短剧扶持计划,上线一周便签约超300家转型的短剧公司,为其提供全链路AI解决方案,直接承接了行业转型的核心增量,进一步巩固了市场地位。

三、AI音乐为代表的全矩阵布局:

第二增长曲线成型,协同效应凸显 除AI短剧外,昆仑万维构建了“算力-模型-应用”全栈AI布局,各项业务并非零散的跟风布局,而是共享底层技术与流量池,形成了极强的协同效应,其中AI音乐业务已成为公司第二增长曲线,商业化落地进度领跑行业。

公司旗下AI音乐产品Mureka,是国内唯一能和全球头部Suno、Udio对标的AI音乐产品,技术实力登顶行业SOTA。2026年1月发布的Mureka V8大模型,依托自研音乐思维链技术,突破了传统AI音乐“声音拼接”的局限,以接近人类的创作逻辑完成旋律、情绪与结构设计,专业盲测中多项指标超越Suno V5,混音与声场表现达到专业录音棚发行级标准,将传统10万元/首的专业音乐制作成本降至0.1元,形成了百万倍的成本优势。 更关键的是,Mureka已率先打破AI音乐“只烧钱不赚钱”的行业魔咒,2025年11月便在扣减营销费用后实现毛利转正,成为公司继AI短剧后第二个实现自我造血的AI应用。

目前公司已形成To C+To B的完整商业化体系:To C端上线会员付费体系与专业创作工具,用户覆盖全球100多个国家和地区;To B端开放API接口,为全球8000多家音乐人、影视公司提供定制化解决方案,2026年更与太合音乐集团达成战略合作,正式纳入主流音乐产业的制作与发行流程。同时,Mureka还能为AI短剧业务提供专属BGM、主题曲与配乐,解决商用音乐

版权

痛点,形成“剧本-画面-音乐”的AI全流程创作闭环。

除此之外,公司的全矩阵AI业务均已完成技术落地,部分进入规模化变现阶段:自研天工大模型推理能力逼近GPT-4o mini,配套的AI工具矩阵月均流水达600万美元;AI社交平台Linky累计下载量突破2000万,是海外增长最快的中国AI社交应用之一;开源的3D世界模型可大幅降低游戏与短剧的开发成本,实现IP的游戏化衍生;控股的AI芯片企业艾捷科芯首款自研芯片将于2026年上半年量产,将完成“算力-模型-应用”全产业链闭环的最后一块拼图。

结尾 AI时代的市场足够广阔,这块万亿级的蛋糕从来不是几家巨头就能一口分完的。淘宝

京东

两分天下后,跑出了颠覆格局的拼多多;腾讯阿里把持流量入口的时代,拦不住字节跳动异军突起;苹果站稳高端手机市场的王朝之下,一众国产品牌照样能找到自己的生存空间,活得风生水起。 昆仑万维的核心竞争力,从来不是和巨头比拼通用大模型的参数,而是它极致清醒、极致务实的战略选择。它笃定AI大模型的未来,却从没有陷入“一个大模型秒杀一切”的执念,而是把大模型当成底层工具,死磕应用端的商业化落地,优先把盈利模型跑通、把现金流握在手里。

如今,随着AI短剧、AI音乐等核心业务的持续放量,主营业务盈利拐点已至,昆仑万维已经在巨头环伺的赛道中,找到了属于自己的宽阔赛道,业绩全面转正与长期成长的确定性,已愈发清晰。 他是真正的,AI应用里已经走出业绩,跑通商业模型的个股,a股的所谓AI应用大多都是被AI颠覆的,但昆仑已经把握住了其中一缕脉络,只等风来。

目前市场炒作大多喜欢板块型炒作,而AI应用只存在个股独立逻辑业绩,大多数应用股,或者说传媒股,都是AI浪潮下被打翻的浪花,而且昆仑已经有了自己的船票。 市场也许暂时看不到,但慢慢的业绩释放会让他们确定的。回望当年的AI硬件CPO,PCB,他们又在底部蹉跎了多久呢?

任何技术的发展,都是为了落地,落地都是为了现金流,以前谈什么定价权,议价权,品牌,无非都是想增厚毛利以及净利,同时增长预收及现金流……没现金流的,都是耍流氓……

分久必合,合久必分,合的是老业务,分的则是新业务。而昆仑在扎根海外的基础上,把业务拓展,具备强有力的实力后,再回归,则可以新增市场,所以,它的空间还足够大……想象及实现的空间还要足够久……

产品化落地,是必须的,落地了,让市场去检验,看能收到多少现金……

【声明】内容源于网络

0

0

长坡厚雪

长坡:可持续增长,厚雪:利润及现金流厚。发现能不断创造现金的资产(企业、体系)并拥有它。

内容

381

粉丝

0

关注

在线咨询

长坡厚雪

长坡:可持续增长,厚雪:利润及现金流厚。发现能不断创造现金的资产(企业、体系)并拥有它。

总阅读

150

粉丝

0

内容

381

长坡厚雪

长坡厚雪