8 月 19 日晚间,华致酒行发布了 2025 年半年度财报,这份成绩单着实不好看。

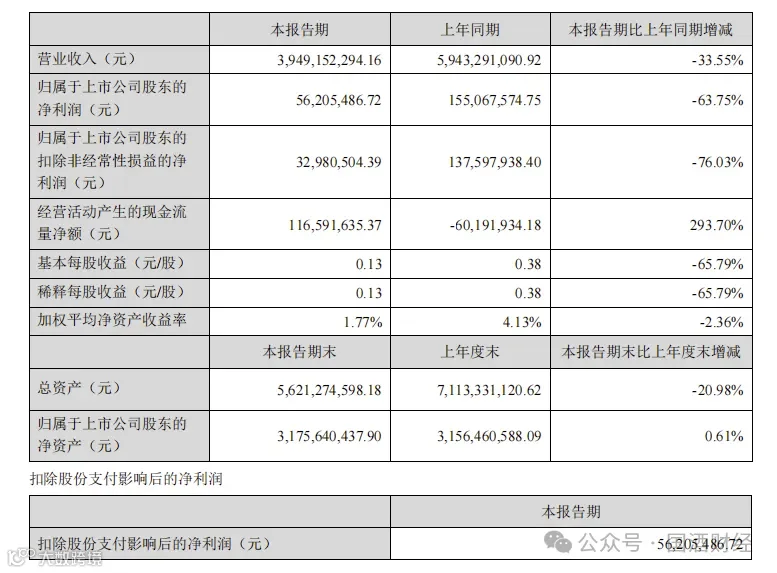

上半年实现营业收入 39.49 亿元,同比下降 33.55%;归属于上市公司股东的净利润 5620.55 万元,同比下降 63.75%;扣除非经常性损益后的净利润更是惨不忍睹,仅为 3298.05 万元,同比下降 76.03%。

在这份财报中,有一个数据格外刺眼 —— 存货减值损失高达 4.37 亿。这一巨额亏损,让不少人将目光投向了茅台,这个白酒行业的龙头老大。

华致酒行亏了 4.37 亿,真的都怪茅台吗?

茅台价格波动的蝴蝶效应

一直以来,华致酒行与贵州茅台、五粮液等名酒企业建立了长期合作关系,“买名酒、到华致” 的广告语深入人心。

茅台,作为中国白酒乃至世界烈酒的佼佼者,其影响力早已超越产品本身,成为贵州白酒产业的标志性符号。然而,今年上半年,包括飞天茅台在内的名酒产品价格不断下挫。

从市场数据来看,飞天茅台的终端价格从曾经的高位出现了明显下滑。这种价格波动,对于华致酒行这样深度依赖名酒销售的企业来说,无疑是一场巨大的冲击。华致酒行大量囤积的茅台库存,价值大幅缩水。因为市场价格下跌,华致酒行在销售茅台产品时,利润空间被极大压缩,甚至出现了亏本销售的情况。

而且,茅台价格的不稳定,也影响了消费者的购买预期。消费者往往存在买涨不买跌的心理,当茅台价格下行时,部分消费者选择持币观望,等待价格进一步下跌,这直接导致华致酒行的销售速度放缓,库存积压更加严重。

据财报显示,2025 年上半年,华致酒行的存货从年初的 32.59 亿元降至 28.22 亿元,减少了 4.37 亿元。

表面上看,这似乎是公司 “加大力度清理库存” 的成果,但深入分析,这背后是巨大的价值缩水和减值风险。上半年,华致酒行计提存货跌价准备 5576.58 万元,占利润总额比例高达 - 78.35%。这意味着,近八成的利润被存货减值吞噬。

在酒类价格下行周期中,库存积压越严重,减值风险就越高,华致酒行显然未能有效控制库存规模和结构,导致自身深陷库存泥沼,利润被无情侵蚀。

但是,将华致酒行的亏损完全归咎于茅台价格波动,似乎并不公平。在同样的市场环境下,并非所有酒类零售企业都陷入如此困境,这不得不让人思考华致酒行自身是否存在问题。

华致酒行的自身困境

1、库存管理策略相关情况

从过往运营来看,华致酒行在库存管理上呈现出一定的策略倾向,曾较为侧重名酒的囤货增值模式。在行业景气阶段,该公司对茅台、五粮液等名酒进行了大量囤积。而当行业环境发生变化,市场需求出现骤降,同时名酒价格大幅下跌后,此前囤积的名酒库存面临价值缩水与出货困难的双重问题。以飞天茅台为例,其市场价格曾出现高位回落情况,华致酒行仓库中积压的茅台库存因此产生巨额减值损失。

另外,从产品布局与市场需求的匹配度来看,华致酒行的调整节奏相对滞后。当前消费者需求呈现多样化、年轻化趋势,对个性化、小众化酒类产品的需求逐步上升,但该公司仍将大量资源集中于传统名酒库存,对新兴市场需求的关注不足,这导致库存产品与市场需求出现脱节,进一步加重了库存积压及减值风险。

2、财务状况相关数据

截至报告期末,华致酒行货币资金为 10.43 亿元,其中 2.79 亿元属于银行承兑汇票保证金及涉案资金,存在权利受限情况,实际可自由支配资金仅 7.64 亿元。同期,公司短期借款达 16.36 亿元,资金存在明显缺口。

从现金流指标来看,报告期内,华致酒行筹资活动产生的现金流净额为 - 4.88 亿元,较上年同期的 - 1.22 亿元下降 299.2%,主要原因是偿还贷款和票据到期承兑支出增加,这表明公司在债务偿还方面压力较大,资金紧张程度加剧。经营活动产生的现金流量净额为 1.17 亿元,同比增长 293.7%,但该增长并非源于经营状况改善,而是由购买商品支付的现金减少所致,这一被动收缩的经营策略可能对公司未来业务发展产生影响。

此外,受预收客户款项减少影响,公司合同负债从上年末的 4.19 亿元降至 4039.42 万元,降幅超过九成,这一数据变化反映出市场对公司产品的预付款意愿大幅下降。

3、渠道变革应对情况

当前酒类行业渠道变革进程加快,头部酒企纷纷推进直销模式,通过自建电商平台、拓展直营门店、与新零售平台合作等方式缩短供应链,提升利润空间。以贵州茅台为例,今年上半年其直销渠道营收 400.1 亿元,同比增加约 62.82 亿元,同比增长约 18.63%;批发代理(经销)渠道营收 493.43 亿元,同比仅增加约 13.57 亿元,同比增长约 2.83%,直销渠道已成为其业绩增长的核心驱动力,传统经销渠道增长则相对乏力。

在此行业趋势下,华致酒行作为酒类流通环节的参与者,面临一定挑战。其白酒业务毛利率为 8.7%,低于酒企直营渠道的毛利水平,反映出其在产业链利润分配中的话语权有所弱化。同时,酒企推进渠道扁平化以更好控制价盘和终端市场,使得依赖传统分销模式的华致酒行生存空间受到压缩。

面对渠道变革,华致酒行虽有转型动作,如尝试布局即时零售,构建 “线上下单、门店发货、极速配送” 模式,但在实际运营中尚未形成有效竞争力。在电商和即时零售领域,该公司面临来自互联网巨头及新兴酒类电商平台的竞争,这些竞争对手凭借流量优势、技术实力和灵活营销策略抢占市场份额,而华致酒行在数字化运营、客户体验优化、营销创新等方面与对手存在一定差距。

未来何去何从?

华致酒行 2025 年上半年的这份财报,清晰地展现了公司在营收、库存、财务和渠道等多方面的重重危机。所谓的 “加大力度清理库存”,不过是对前期错误决策的无奈补救。

业绩下滑被简单归因于宏观环境,实则掩盖了公司内部管理和运营的诸多问题。而面对行业渠道变革,其转型举措更是流于表面,无法从根本上扭转乾坤。

倘若华致酒行不能痛定思痛,深刻反思自身问题,迅速调整战略,优化运营管理,提升市场竞争力,那么,等待它的,或许将是被市场彻底淘汰的命运。