2026年马年春晚,数十台人形机器人打醉拳、耍双截棍。全球媒体将其誉为“人形机器人的超级碗时刻”。但若把视线从舞台移开,深入其背后的产业链,会发现一个更熟悉的剧本正在重演:这像极了2017年的电动车行业。

当时,电动车产品体验粗糙,续航焦虑普遍,绝大多数品牌被认为活不到明天。然而,供应链已然成熟,电池成本下降曲线明确,一场颠覆的浪潮无可阻挡。今天的人形机器人,就站在这同一个历史拐点上。

相似点一:供应链的“拿来主义”与成本利器

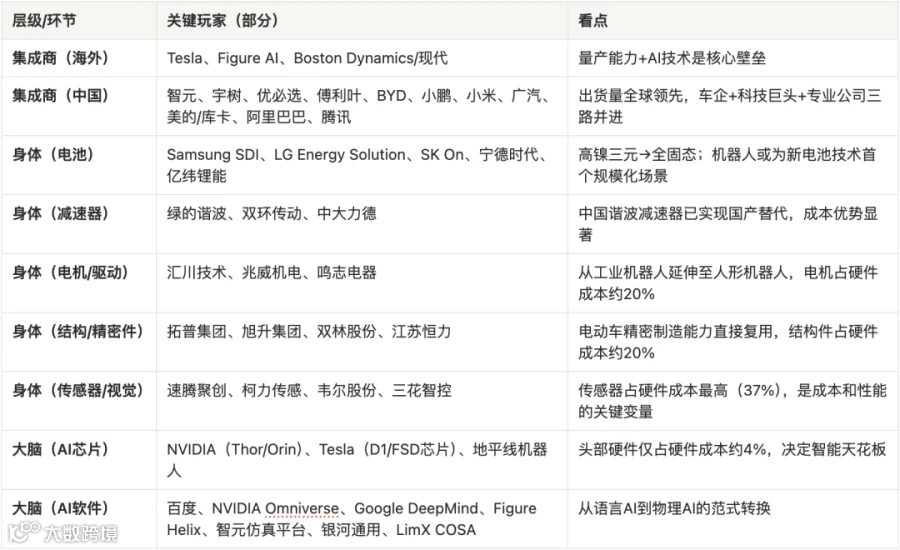

人形机器人能在2026年迎来爆发,根本原因在于它无需从零构建供应链。电动车的普及,为其准备好了几乎所有的“身体”部件。

结构件与执行器:为特斯拉电动车供应车身精密件的拓普集团、三花智控,现在正转型为机器人关节执行器的核心供应商。电动车对轻量化和可靠性的要求,直接复用于机器人。

减速器:在工业机器人领域实现国产替代的绿的谐波、双环传动,其谐波减速器正是人形机器人的关键零部件,中国公司在此领域拥有显著成本优势。

传感器:占机器人硬件成本高达37%的传感器部分,速腾聚创、豪威科技等中国厂商已占据重要生态位,其技术积累源于自动驾驶和消费电子。

电池:矛盾点于此出现。机器人需要高能量密度电池,这给了在电动车领域被磷酸铁锂挤压的三星、LG等韩系电池厂新机会,它们正试图用高镍三元乃至全固态电池切入这条新赛道。

中国机器人公司正在用电动车培育出的、成熟且极具成本竞争力的供应链,快速造出能用的机器人,复刻了电动车通过供应链优势快速降价、占领市场的核心路径。

相似点二:群雄混战与窗口期关闭的焦虑

2017年,电动车领域新旧势力混杂,从特斯拉到蔚小理,再到传统车企,所有人都押注未来,但没人能保证自己活到未来。2026年的人形机器人赛道,格局惊人相似。

舞台上,是宇树、银河通用等专业机器人公司。水面下,比亚迪、小鹏、小米等车企,以及阿里巴巴、腾讯等科技巨头均已入局。它们的逻辑一致:这是下一个平台级的终端。与此同时,特斯拉Optimus已启动量产,美国Figure AI工厂目标年产10万台。

春晚四家公司被曝合计投入上亿竞逐曝光,这背后不是炫富,而是焦虑。 行业共识是,2026-2027年是确立量产能力、从而留在牌桌上的最后窗口期。90%的公司可能会消失,但活下来的将定义下一个十年。这与电动车淘汰赛初期的氛围如出一辙。

相似点三:“身体”先行,“大脑”追赶

2017年的电动车,三电系统(电池、电机、电控)是决定产品可行性的下限,智能座舱和自动驾驶则是提升体验的上限。机器人亦然。

当前阶段,“身体”(硬件)的成熟度和成本决定了量产下限。中国供应链的优势,正确保了这个下限被快速压低。宇树G1机器人简配版价格降至10万元人民币级别,就是“身体”成熟带来的直接结果。

而“大脑”(AI智能)则决定上限。无论是特斯拉的端到端神经网络,还是Figure的“看视频学技能”,都仍在演进中。这与电动车早期自动驾驶能力稚嫩但持续迭代的情况完全一致。行业都明白,真正的护城河最终将由“物理AI”的数据和算法构筑,但前提是先得有大量机器人开出去收集数据。

结论:历史不会简单重复,但押韵

人形机器人不是电动车,它面临更复杂的感知、控制和交互挑战。然而,从产业发展的节奏、供应链的复用、玩家的焦虑到“硬件铺量、软件迭代”的范式,2026年的机器人行业与2017年的电动车行业形成了强烈共振。

春晚的表演是一个宣言,宣告技术已准备好从实验室走向车间和家庭。而供应链的名单,则是一张已经发到各巨头手中的地图,指明了这场新竞赛最初的起点和路线。故事的开头已经写好,结局的残酷与精彩,或许也将同样相似。