3月31日,常州企业微亿智造向港交所递交招股书,冲刺国内工业具身智能机器人第一股。

这不是靠概念圈钱的公司,按2024年营收计算,它已经拿下国内工业具身智能机器人31%的市场份额,过去三年总营收超过18亿元,毛利率接近50%,产品实实在在用在3C电子、汽车制造、新能源这些主流行业的生产线上。一个藏在工厂里的万亿级新赛道,就这样走到了公众面前。

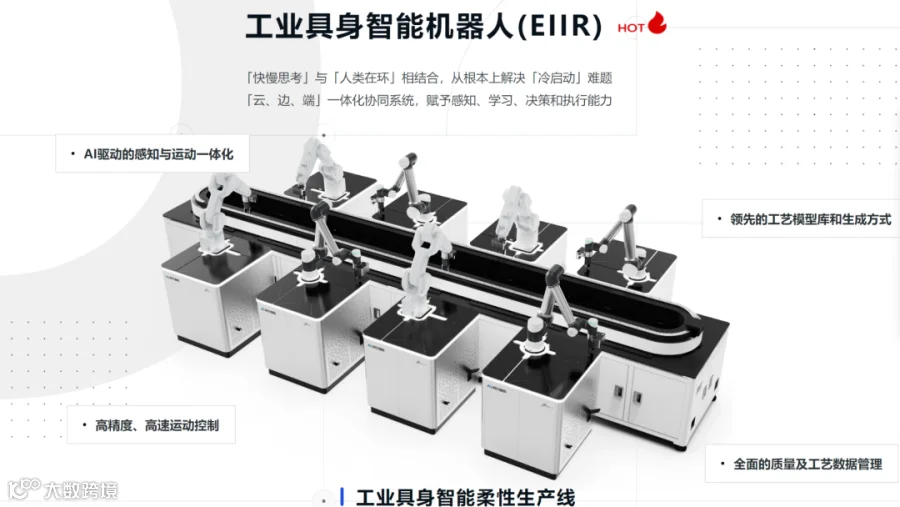

01 工业具身智能机器人,和普通机器臂到底差在哪?

大多数人对工业机器人的印象,还停留在重复固定动作、换个产品就得重新编程的阶段。

微亿智造的机器人不一样,它能自己看、自己学、自己判断、自己动手完成复杂任务,拿到现场基本就能用,不用长时间调试。

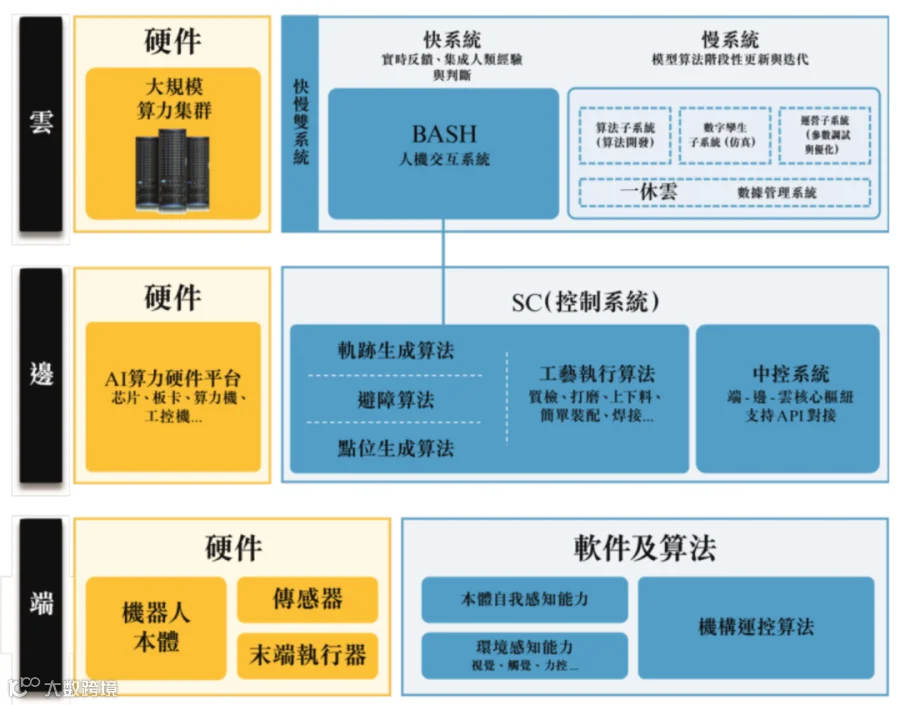

核心靠两套技术支撑,一套叫“快慢思考”,快系统负责现场即时反应,慢系统负责长期优化学习,再通过云端、边缘设备和终端机器协同,兼顾算力和现场效率;另一套是“人类在环”,专家可以随时纠正机器人的动作,解决刚上线时没法立刻干活的难题,越用越智能。

目前公司主要有三类产品,核心的工业具身智能机器人、AI检测设备,还有核心模组与算法,其中最关键的机器人业务,收入占比已经从26%涨到57%,成为实打实的增长主力。

02 三年营收稳步增长,硬科技凭什么做到近50%毛利?

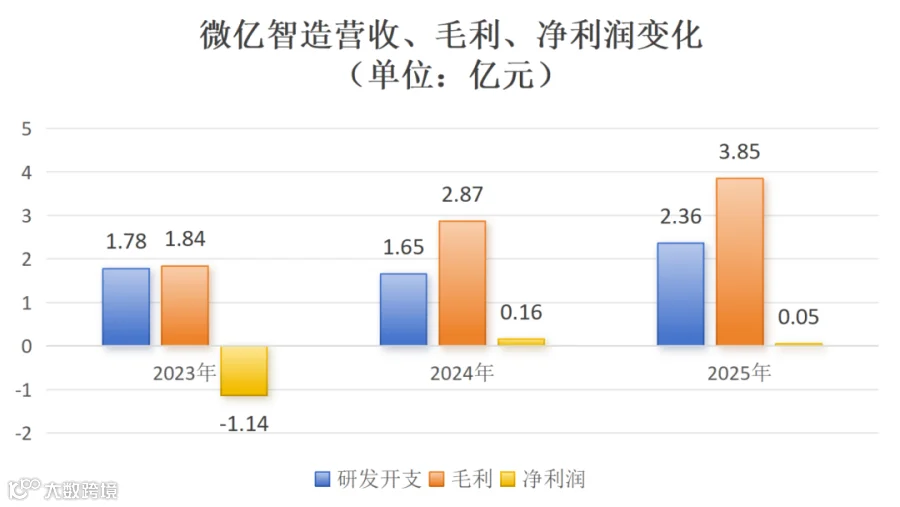

从财务数据来看,微亿智造的增长很扎实。2023到2025年,营收从4.34亿元涨到7.96亿元,年均增速35.4%,毛利也一路走高,毛利率稳定在42%到48%之间。

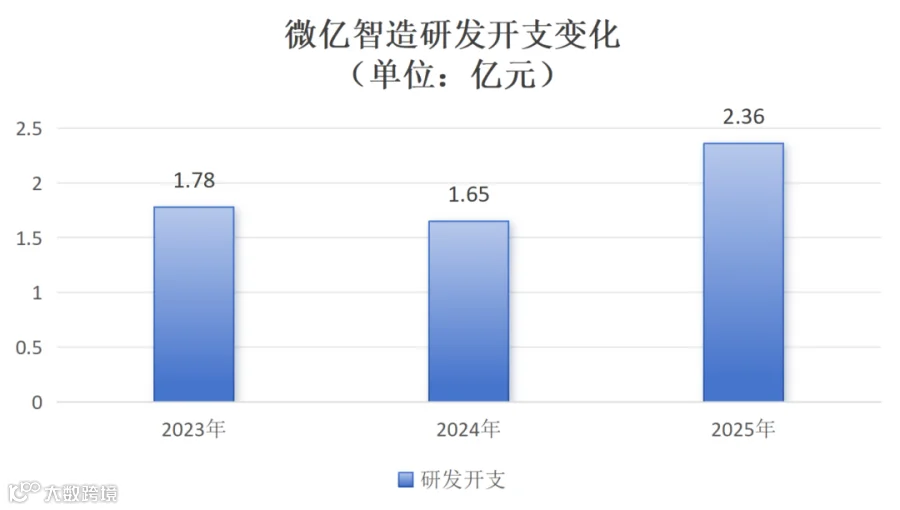

作为技术型公司,它一直保持高研发投入,2025年研发费用达到2.36亿元,占营收近三成,截至2025年底,拥有的自主知识产权超过800项,技术壁垒越筑越高。

盈利方面,2023年亏损之后,2024和2025年已经连续盈利,虽然利润不算高,但在高投入的硬科技领域,能保持增长、盈利和市场份额同步提升,已经跑赢了大部分同行。

客户层面,它服务了25家以上世界五百强和行业龙头企业,前五大客户的收入占比从52%降到38%,对单一客户的依赖越来越小,经营也更稳健。

03 前钉钉高管带队,为什么顶级资本都愿意投它?

一家能在新兴赛道快速站稳脚跟的公司,团队和资本都很关键。微亿智造的CEO张志琦,是产业互联网的老兵,做过钉钉副总裁、SAP中国副总裁、百度智能云高管,懂产业也懂落地。

创始人潘正颐是财务和管理出身,有CPA和CFA资质,擅长企业运营和资本规划,两人合计持股31.78%,是公司的核心掌舵人。

资本方面,公司完成了5轮融资,工业母机基金是最大外部股东,深创投、松禾天使、普华资本等知名机构都在股东名单里,足见市场对它的认可。

这次IPO募集的资金,主要用来做技术研发、搭建海外销售网络、战略收购、扩大产能和日常运营,为下一步扩张做准备。

04 海外订单已超千万,工业具身智能的市场到底有多大?

2025年开始,微亿智造正式进军海外,目前已经拿到11份海外订单,总金额2660万元,主要进入欧美市场,同时在布局日本、新加坡、马来西亚等地区。

放到整个行业来看,传统自动化设备已经很难满足柔性生产需求,工业具身智能能解决复杂场景适配、快速换线等痛点,是制造业升级的刚需,国内市场规模很快会突破万亿。

微亿智造作为国内头部企业,这次冲击IPO,意味着这个行业真正走完了从技术研发、工厂落地到资本市场认可的全流程,从技术试水进入了规模化赚钱的阶段。

05 高研发、利润薄,这家公司还要面对哪些现实问题?

成绩亮眼的同时,微亿智造也有不小的压力。

首先是研发和利润的平衡,2025年净利润只有500万元,研发投入却高达2.36亿元,长期高投入必然会影响盈利水平,如何在保持技术领先的同时提升利润,是接下来必须解决的问题。

其次是海外市场还处于起步阶段,订单规模不大,要和欧美本土企业竞争,品牌、渠道和本地化服务都需要持续投入。

另外,随着赛道越来越热,新玩家不断进场,未来竞争会更激烈,毛利也可能受到挤压。

但不可否认的是,微亿智造已经证明,工业具身智能不是虚概念,而是能落地、能赚钱、能持续发展的实业。

江苏跑出的这只工业具身智能第一股,不只是一家公司的上市故事,更是中国工业智能化升级的一个重要标志。当机器人真的能像人一样思考和干活,整个制造业的生产方式、产业格局都会被彻底改变。这不是一阵风的风口,而是一场影响深远的产业变革。

免责声明:本文通过参考公众媒体内容,整理、翻译、编辑而成,仅供读者参考。文中的观点和内容不具有任何指导作用,对读者不构成任何项目建议或承诺!如果本文不慎侵犯您的权益,请与我们联系,我们将及时处理。