点击关注

已关注公众号

截至2026年5月,国内具身智能赛道总投资已突破577亿元,远超2025年全年水平,互联网大厂成为绝对主力。数字世界增长见顶,物理世界AI化成为唯一增量,美团、小米、阿里、腾讯、京东五大巨头,用真金白银下注未来十年科技霸权。

本文按公开可查投资金额排序,深度拆解每家的投入、布局、野心与产业影响。

美团:本地生活机器人化,砸钱最狠、布局最全

作为最早重仓具身智能的互联网大厂,美团把赛道当成第二增长曲线,投资围绕「本地生活服务自动化」全覆盖,力度与密度行业领先。

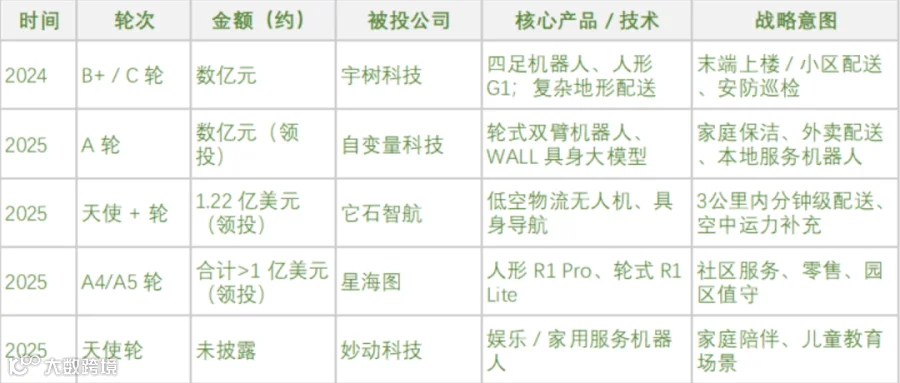

2025年至今,美团已投超 20 家具身智能相关企业,覆盖人形、四足、仓储、末端配送全品类,单笔亿元级融资频现:

-

领投宇树科技B+/C轮数亿元,锁定四足与人形机器人,用于安防巡检、复杂地形配送; -

领投自变量科技A轮,押注轮式双臂机器人与WALL具身大模型,直指家庭保洁、外卖配送; -

领投它石智航天使+轮1.22亿美元,布局低空物流无人机,打造3公里分钟级空中配送; -

领投星海图A4/A5轮超1亿美元,依托人形R1 Pro、轮式R1 Lite切入社区服务、园区值守; -

布局妙动科技,覆盖家庭陪伴、儿童教育等家用场景。

美团的逻辑很直白:用机器人替代骑手、家政、维修等重复性人力,构建全自动化本地生活闭环。未来用户点外卖、叫家政,上门的可能是机器人,成本、效率、体验全面重构。

对产业而言,美团用场景牵引技术落地,让配送、家政、社区服务成为具身智能最快商业化的场景,带动整机、导航、大模型产业链快速成熟。

小米:20亿+重仓,要让机器人走进千家万户

小米走消费级量产路线,目标把人形机器人做成「家庭IoT中枢」,投资精准、手笔极大,2026年更是火力全开。

核心投资一览:

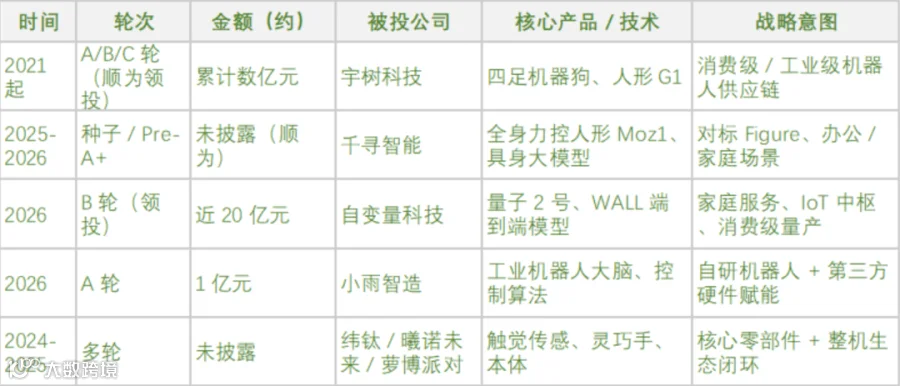

-

2021年起顺为资本领投宇树科技多轮,累计数亿元,夯实消费级 / 工业级机器人供应链; -

2025-2026年布局千寻智能,聚焦全身力控人形Moz1与具身大模型,对标国际头部,覆盖办公、家庭; -

2026年领投自变量科技B轮近20亿元,拿下量子2号、端到端模型,加速家庭服务机器人量产; -

投小雨智造1亿元A轮,补强工业机器人大脑、控制算法; -

布局纬钛、曦诺未来、萝博派对等,补齐触觉传感、灵巧手等核心零部件,打造零部件 + 整机生态闭环。

小米不做单一机器人,而是要让机器人成为智能家居入口,控制家电、提供服务、串联生态,巩固消费电子霸权。

对产业来说,小米用消费电子量产能力降本,推动人形机器人从实验室走向家庭,打开万亿级消费市场,带动供应链规模化、标准化。

阿里:AI基建下沉物理世界,全链条卡位

阿里不只是投机器人,而是把AI能力铺进物理世界,每台机器人都是阿里云的「算力终端」,布局从「大脑」到「本体」全覆盖。

阿里聚焦全链条卡位:

-

布局具身大模型,为机器人提供感知、决策、交互底层能力; -

投资整机企业,覆盖仓储、配送、服务等场景,让算力有落地载体; -

打通云计算、物联网、大数据,形成AI基础设施 + 机器人终端的闭环。

本质上,阿里在卖「物理世界AI解决方案」,机器人是载体,背后是阿里云的技术输出。未来电商、物流、零售、工业场景,都将被阿里AI+机器人体系覆盖。

对产业影响:阿里推动具身智能基础设施化,降低中小企业落地门槛,加速行业从单点创新走向体系化竞争。

腾讯:360亿AI预算加持,社交 + 娱乐 + 服务连接一切

腾讯风格低调精准,2026年AI投资计划翻倍至360亿元,聚焦「社交 + 娱乐 + 服务」,延续「连接」核心。

关键布局:

-

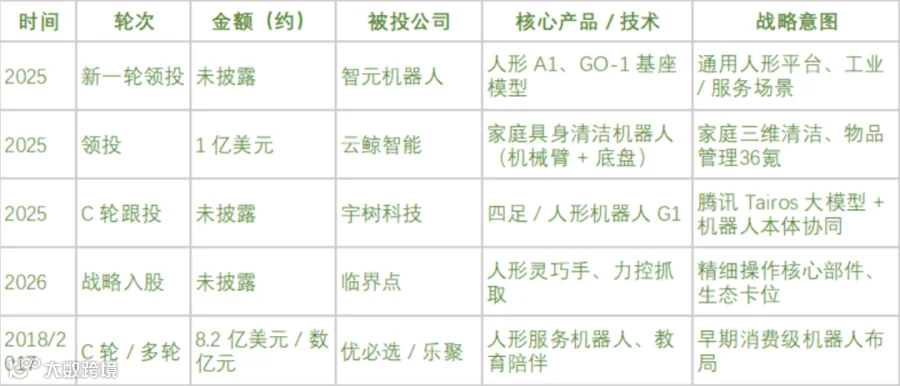

2025年领投智元机器人新一轮,拿下人形A1、GO-1基座与通用人形平台,覆盖工业、服务; -

领投云鲸智能1亿美元,布局家庭具身清洁机器人,做三维清洁、物品管理; -

跟投宇树科技,用Tairos大模型与机器人本体协同; -

2026年战略入股临界点,掌握人形灵巧手、力控抓取,补齐精细操作; -

早年布局优必选、乐聚,抢占教育陪伴、消费级机器人先机。

腾讯不抢硬件主导权,而是用大模型、生态、流量做机器人的「数字神经」,让机器人成为线下社交、娱乐、服务的新入口。

对产业:腾讯打开社交娱乐场景,让具身智能从工具走向陪伴,丰富应用边界,带动内容交互、线下体验升级。

京东:物流自动化极致聚焦,加固电商护城河

京东结合自身物流优势,只做物流场景自动化,投资精准聚焦仓储、分拣、末端配送,用机器人降本提效。

京东连续投资智元机器人、千寻智能、逐际动力等头部企业,所有布局都指向:

-

● 仓储搬运:替代人工分拣、搬运,提升仓库吞吐; -

● 末端配送:解决最后一公里成本高、效率低问题; -

● 全链路降本:用机器人重构物流体系,巩固电商物流壁垒。 -

京东的打法最聚焦:不追全场景,只把物流机器人做到极致,用技术守住基本盘,同时向外输出物流自动化方案。

对产业:京东让物流成为具身智能最成熟的商业化场景,验证技术落地价值,带动工业级机器人、智能仓储产业链爆发。

总结:577亿背后,是物理世界AI化的终局之战

五大厂投入不同、路径各异,但底层逻辑完全一致:数字世界增长见顶,物理世界AI化是唯一增量;谁掌控具身智能核心技术与场景,谁主导下一个十年。

-

● 美团:用机器人重构本地生活; -

● 小米:让机器人成为家庭中枢; -

● 阿里:把AI基建铺进物理世界; -

● 腾讯:用连接赋予机器人社交灵魂; -

● 京东:用机器人加固物流护城河。 -

577亿只是开始,具身智能正从概念走向落地,未来3-5年,机器人将全面进入配送、家庭、工业、服务场景,改写每个人的生活与整个产业格局。

下一个十年,属于能走进物理世界的 AI。

往期推荐

融资10亿!上海国资重仓AMD前员工

吴夏青是谁?为什么离职英伟达创业?

点赞鼓励一下

图片来源:网络

本文不作为投资建议