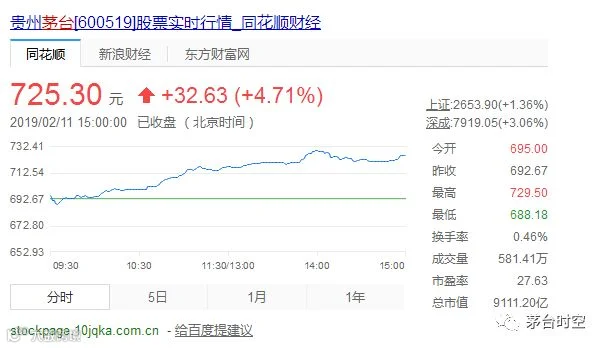

猪年首个交易日,贵州茅台上涨4.71%,再次站上700元关口,最高触及729.5元/股。截至收盘,报725.3元/股,市值突破9100亿元,

1月初,茅台公告称2019年度计划营收增长14%。多数分析指出,茅台酒直销和非标占比提升叠加系列酒稳健增长,公司能完成2019年收入目标。

海通食品饮料团队近日重申,高端白酒行业基本面与投资者预期可能存在正向预期差,贵州茅台近期治理改善明显符合前期预判。

国联证券认为,高端白酒仍然存在比较大的市场空间,当前高端白酒的主要饮用场合在政务和商务消费,白酒起到润滑人际关系的社交作用。但随着居民收入水平的提高,在重要宴请场合(如婚宴)对白酒产品的选择也有了明显的提升,高端白酒仍然具有稀缺属性,泸州老窖积极进行新市场的开发和渠道下沉,茅台此前也推出喜宴,产品价格接近千元,高端白酒仍然存在扩容机会。

在春节消费旺季的拉动下,高端白酒2019年1季度业绩增速可期。国开证券认为,首先,茅台终端需求仍然旺盛,动销及利润均可期。同时,部分白酒龙头控货提价提前备战春节旺季。此外,龙头酒企近期积极推出新品,顺应消费需求,马太效应将加剧,业绩将持续优于行业平均水平。

此外,不少被公募基金抛弃的板块,外资在逐步增持。比如白酒股,去年四季度公募基金对贵州茅台大幅减持,持股数量由三季度末的5177万股下降至去年年底的4292万股。而同期,贵州茅台获北向资金净买入17.7亿元人民币。

太平洋证券研报分析称,截至2018年年底,外资在A股的家电、食品饮料、休闲服务等消费类行业,持股占流通A股的比例显著高于偏股型公募;偏股型公募则主要在医药、计算机等偏成长行业具有话语权。

此外,《证券日报》记者筛选出了25家权益基金规模超过100亿元的公募基金,观察这些基金公司在2018年第四季度末的重仓股名单。整理发现,业绩、股价均稳定的白马股仍是这些基金公司的主要持有标的,贵州茅台出现在15家基金公司的前十大重仓股名单中。

综合整理自第一财经、《证券日报》