点击关注

已关注公众号

6月7日,港交所传来一则重磅消息,深耕精密制造与人形机器人代工的 领益智造,正式通过港交所主板上市聆讯,国泰君安国际担任独家保荐人。

这家同时为优必选、荣耀、智元等头部机器人品牌代工的企业,距离登陆港股仅一步之遥,计划募资10亿美元。消息落地次日,其A股股价应声下跌4.91%,资本市场的谨慎态度,也让这家机器人赛道背后的“隐形代工巨头”,走到了聚光灯下。

手握多家头部客户,领益智造的代工实力有多强?

在外人眼中,人形机器人赛场比拼的是算法、品牌与整机性能,但赛场之下,硬件制造、结构件加工、整机组装才是量产落地的根基,而领益智造正是扎根于此的核心玩家。

今年4月北京亦庄人形机器人赛事上,荣耀“闪电”机器人包揽赛事前六名,背后离不开领益智造代工的159款核心结构件;拿下赛事双冠的“具身天工3.0”机器人,同样由领益智造参与制造。依托这款冠军机型,优必选联合相关机构推出科研人形机器人,相关硬件代工也由领益智造承接。除此之外,智元机器人的整机制造、组装测试也交由其负责,成都新落成的基地,还将向智元交付200台定制人形机器人整机。

产能布局上,领益智造早已提前发力。去年启动的北京具身智能超级工厂规划清晰,2026年机器人产能目标1万台,2030年之后产能将提升至50万台。从核心零部件到整机量产,它搭建起了完整的制造链路,这也是当下机器人赛道中稀缺的全流程代工能力。这家2006年成立、2018年登陆A股的老牌制造企业,如今已深度绑定多家行业头部玩家。

营收持续走高,为何利润与毛利率却陷入瓶颈?

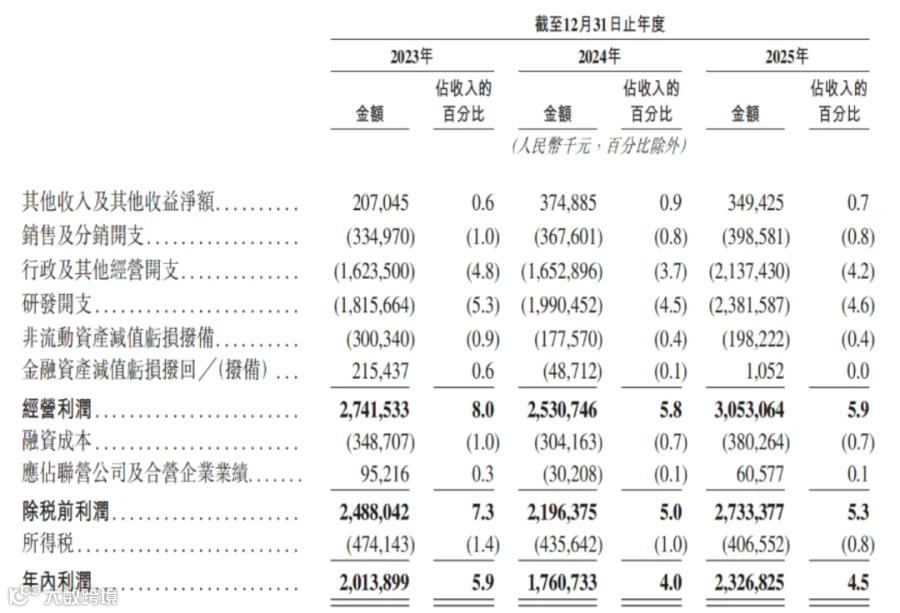

凭借机器人、AI硬件等新业务加持,领益智造近几年营收保持稳步增长。招股数据显示,2023至2025年公司营收连续攀升,规模突破500亿元;2026年一季度营收126.43亿元,同比上涨10%,创下上市以来一季度营收新高。从单一消费电子代工厂,转型为覆盖人形机器人、AI眼镜、服务器的综合硬件平台,战略转型的成效直观体现在营收层面。

但光鲜的营收背后,代工模式的短板暴露无遗。作为产业链中游的“卖铲人”,领益智造难以享受品牌溢价。2025年其毛利率仅15.2%,不足同期优必选37.7%毛利率的一半。进入2026年,行业竞争加剧进一步挤压利润空间,一季度公司净利润3.92亿元,同比下滑30.7%,扣非净利润降幅也超过三成,增收不增利成为常态。

究其原因,人形机器人代工赛道正在迎来大批新玩家。三花智控、兆威机电、拓普集团等具备零部件技术优势的企业纷纷入局,原本相对稳定的市场格局被打破。代工行业准入门槛低于终端品牌,叠加同质化竞争,价格战在所难免,这也是制造企业普遍面临的困境。

转型自有品牌 + 奔赴港股,能否破局代工困局?

这并非领益智造首次冲击港股IPO。在此之前,它曾在2021年、2025年11月、2026年5月三度递交申请,如今终于闯过聆讯,足以看出公司走向国际化、拓宽融资渠道的迫切诉求。对于重资产的制造企业而言,港股募资能够为产能扩建、技术研发补充现金流,支撑机器人等新业务持续投入。

面对代工利润微薄的现状,领益智造也不愿一直停留在产业链低端。它推出“领珑”、“磐石”两大自有品牌轮式机器人,还在2025年世界人形机器人运动会斩获两金一铜,试图从幕后代工厂走向台前打造自有品牌。不过,终端机器人市场早已巨头林立,新品牌想要突围,还要面对技术、渠道、品牌认知等多重考验,转型之路并不轻松。

放眼整个产业,人形机器人正从概念走向规模化量产,代工赛道的市场空间毋庸置疑。但赛道火热不代表参与者都能盈利,纯粹的代工模式始终摆脱不了低毛利、强竞争的枷锁。领益智造手握成熟的制造能力与稳定的头部客户,这是它的核心底气;可如何在代工与自有品牌之间找到平衡,在激烈竞争中守住利润,是这家即将登陆港股的制造巨头,接下来必须解答的难题。

对于整个机器人产业链来说,领益智造的发展轨迹也是众多硬件代工厂的缩影:踩中产业风口实现规模增长,却受限于商业模式难以赚取高利润。这场始于上市聆讯的资本故事,最终还要回归到制造实力与商业模式的比拼。

往期推荐

融资10亿!上海国资重仓AMD前员工

吴夏青是谁?为什么离职英伟达创业?

点赞鼓励一下

图片来源:网络

本文不作为投资建议