2026年马年春晚,人形机器人不再是舞台上的配角。宇树科技、魔法原子、银河通用、松延动力四家公司的机器人贯穿整场晚会,从武术表演到小品互动,完成了全球首次全自主人形机器人集群武术表演。

这场科技秀直接点燃了资本市场。春晚开播两小时内,京东平台机器人搜索量环比增长超300%,订单量增长150%。节后首个交易日,机器人概念股占据热股榜前列,多只个股涨停。

人形机器人正在成为马年股市的“财神爷”。

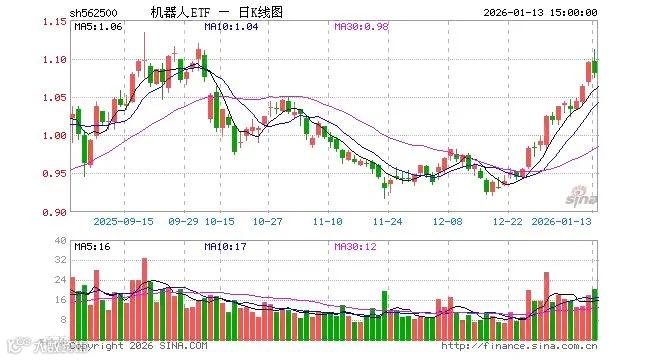

01 资金抢筹,30亿涌入机器人ETF

春节前,资金已经开始提前布局。Wind数据显示,2月以来全市场有近30亿资金净流入机器人ETF。其中华夏中证机器人ETF、易方达国证机器人产业ETF分别获得12.69亿元、9.52亿元净流入。

资本市场反应迅速。同花顺平台数据显示,“机器人概念”和“人形机器人”板块分列热榜前两位。节前最后一个交易日,在A股整体低迷的情况下,人形机器人板块仍有5只个股涨停。

这种热度并非偶然。2025年全球人形机器人出货量约1.8万台,同比增长508%。宇树科技2025年实际出货量超过5500台,智元机器人出货量超过5100台。摩根士丹利将2026年中国人形机器人销量预测上调至28000台,同比增长133%。

02 技术突破,从实验室走向量产

今年春晚机器人的表现标志着技术边界被刷新。宇树机器人完成了连续花式翻桌跑酷、弹射空翻高度超3米、单脚连续空翻等高难度动作。这些突破背后是运动控制算法、集群协同系统的全面升级。

产业进展正在加速。特斯拉宣布第三代Optimus即将亮相,预计年产百万台。美国弗里蒙特工厂的Model S/X生产线将改为人形机器人产线,预计2026年底前启动量产。

国内供应链深度参与。意优科技“全球首条机器人关节自动化产线”在上海浦东投产,目前年产能达10万台。双林股份滚柱丝杠已形成10万套产能建设,并布局100万套阶梯式扩产规划。

03 政策加码,中美竞逐新赛道

政策支持为人形机器人产业发展提供了坚实基础。工信部《人形机器人创新发展指导意见》明确提出,2026年底实现核心零部件国产化率80%的目标。同时培育3-5家全球领先企业,对相关研发项目给予最高5000万元补贴。

2026年科创再贷款扩容至1.2万亿元,额度覆盖人形机器人核心部件研发。地方层面,北京、深圳、上海等城市设定明确产业目标,提供最高6000万元研发补贴。

中美在机器人领域的竞争格局正在形成。摩根士丹利更新的人形机器人TOP14中,中国入围6家,美国4家。两国在政策支持、产业生态和技术路径上各具优势,但技术代差正以超预期速度扩大。

04 投资逻辑,从概念到业绩

人形机器人的投资逻辑正在发生变化。浙商证券指出,2026年机器人板块进入1-10演绎阶段。特斯拉三代机器人预计一季度发布,供应链上半年进行产能准备,下半年开始逐渐进入量产阶段。

东吴证券在年度策略报告中提出“以正和,以奇胜”的投资思路。“以正和”聚焦量产确定性,关注特斯拉供应链已定环节;“以奇胜”关注技术迭代与降本方向,如灵巧手、轴向磁通电机、轻量化材料等。

业绩层面为板块构成支撑。在已发布2025年年度业绩预告的210余只人形机器人概念股中,有140只预增上限为正值,占比近七成。永创智能、博杰股份、信质集团等公司预增上限均实现翻倍。

05 风险与展望

人形机器人产业仍面临挑战。行业处于从“0-1”向“10-100”跨越的关键阶段。商业化落地需要时间,短期盈利能力可能未能达到市场预期。

技术迭代风险不容忽视。AI技术更新极快,现有技术路线可能被颠覆。中美科技博弈带来政策不确定性,可能影响产业链布局。

但长期趋势清晰。摩根士丹利预计到2050年全球将有约10亿台人形机器人投入使用。全球人形机器人营收将超过7万亿美元,其中中国人形机器人营收将接近10万亿人民币。

2026年是人形机器人规模化量产元年。从舞台表演到工厂应用,从实验室原型到商业产品,人形机器人正在完成关键跨越。对于投资者而言,这或许是继半导体、新能源之后,又一个产业级机会。

马年初五,迎财神。今年的财神爷,有着钢铁之躯和人工智能大脑。