如今,人形机器人正式告别实验室概念,迈入规模化量产元年。

最新行业统计显示,全球年度出货量已突破1.45万台,中国企业以近90%的全球份额强势领跑,其中,宇树、智元、优必选美国则坚守高端技术与长期主义路线,形成截然不同的竞争格局。

这场竞速不只是销量比拼,更是供应链、成本、场景、算法的全方位较量,直接决定具身智能未来3-5年的产业走向。

01 出货榜大洗牌:中国厂商霸榜,宇树、智元领跑全球

从最新出货数据看,全球人形机器人已形成清晰梯队,中国企业包揽头部位置,优势压倒性。

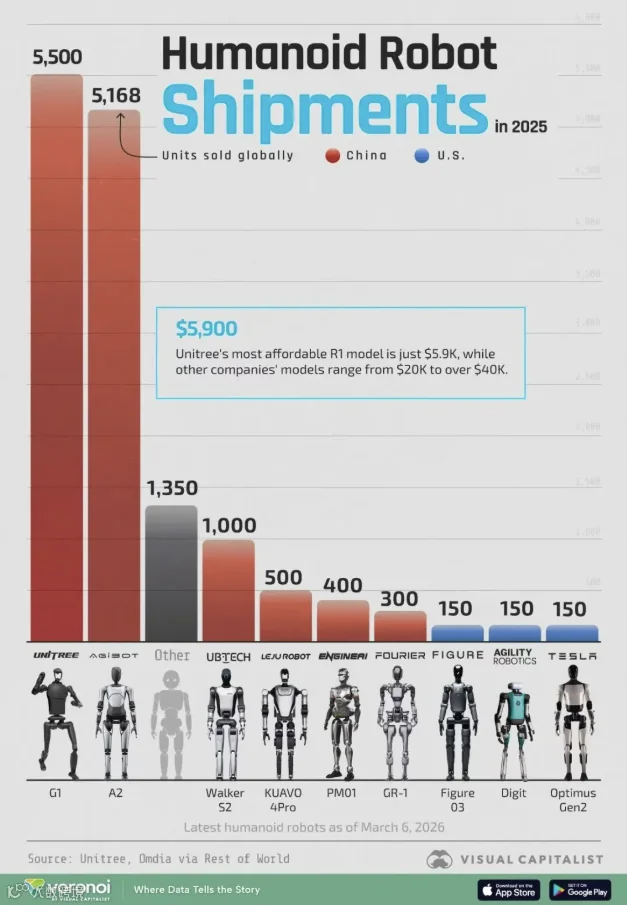

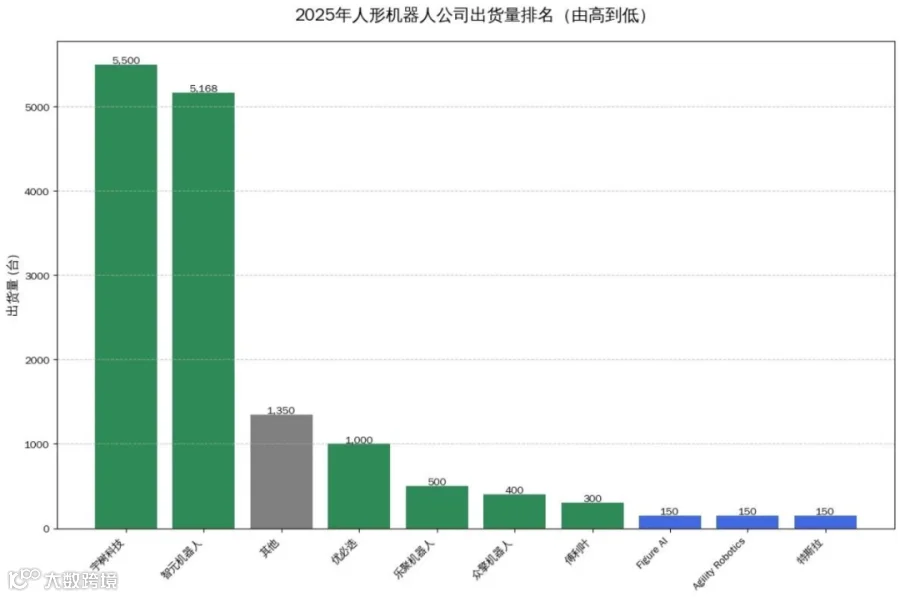

● 宇树科技(Unitree):2025年出货5500台,全球第一,同比近4倍增长。凭借极致成本控制与供应链整合,G1系列以万美金级价格打开全球科研与开发者市场,低价高效策略快速起量。

● 智元机器人(AgiBot):年度出货5168台,稳居全球第二。聚焦具身智能,以柔性驱动与高场景适配性,在工业制造、特种作业实现规模化落地,成为垂直领域标杆。

● 优必选(UBTECH):稳定交付1000台+,主攻汽车制造产线实训与商用服务,深度绑定蔚来、比亚迪等车企,场景落地扎实。

第二梯队同样亮眼:乐聚机器人、众擎机器人、傅利叶机器人均实现数百台级交付,分别聚焦服务教育、复杂地形运动控制、医疗康复与开发者平台,形成多点开花的产业集群。

反观美国阵营,策略完全不同:

● 特斯拉Optimus出货约150台,全部用于超级工厂内部测试与算法迭代,走“先内部验证、后大规模公售”路线,计划2027年放量。

● FigureAI、AgilityRobotics年出货均在150台左右,不冲量,专注与宝马、UPS等巨头做高价值试点,用小批量、深垂直积累核心数据。

目前格局一目了然:中国靠量产与成本抢滩,美国靠技术与场景深耕蓄力。

02 为什么是中国:供应链红利,把机器人做成“工业品”

中国能快速拿下全球九成份额,核心不是单点技术爆发,而是全产业链成熟度带来的结构性优势。

● 垂直供应链高度整合

长三角完善的制造体系,让人形机器人直接复用新能源汽车成熟产能——执行器、齿轮、传感器等核心零部件高度通用,快速实现低成本、大批量生产。中国控制全球约26%执行器市场,叠加稀土等原材料优势,成本压缩能力全球领先。

● 量产能力碾压级

人形机器人从研发到量产,最大门槛是良率、交付周期、供应链稳定性。中国企业用成熟制造体系快速跨过这道坎,把“实验室样机”变成“流水线产品”,而海外多数厂商仍停留在小批量试制阶段。

● 价格击穿行业底线

宇树最亲民的R1型号仅5590美元,海外竞品普遍在2万-4万美元区间。低价快速渗透教育、科研、轻型工业等场景,形成“以量换数据、以数据迭代算法”的正向循环。

简单说:中国把人形机器人做成了可大规模交付的工业品,海外仍在打磨高精尖展品。

03 美国的底牌:不拼出货量,拼通用智能与底层架构

美国出货量小,不代表落后,而是战略选择不同。他们暂时放弃规模化,全力押注通用智能与底层技术,构建长期壁垒。

● 算法与大模型领先:在多模态感知、复杂任务规划、精密力控、环境自适应等核心能力上,美国保持原创优势,特斯拉Optimus直接迁移自动驾驶算法积累。

● 高价值场景深耕:不追求全面铺开,聚焦物流、汽车制造等高附加值场景,与行业龙头联合验证,打磨高鲁棒性系统。

● 资本与长期主义:FigureAI估值高达390亿美元,AgilityRobotics绑定亚马逊,用充足资金支撑“慢研发、厚积累”,等待技术成熟后一举放量。

两种路线没有绝对优劣:中国赢在当下量产,美国暂时赢在未来通用智能天花板。

04 格局推演:3年内将迎白热化排位赛

当前出货格局只是阶段性结果,未来3-5年,赛道将迎来关键变局。

● 中国:从规模领先到技术升级

继续发挥供应链与量产优势,同时向核心部件、高端算法突破,从“量大价廉”走向“高质高价”,抢占家庭陪伴、商用服务、工业替代等高价值场景。

● 美国:从小批量试点到大规模放量

以特斯拉2027年大规模公售为节点,Optimus等产品有望快速起量,凭借通用智能优势冲击市场,中美将在高端场景正面交锋。

● 全球竞争焦点转移

出货量排名会持续变动,真正决胜的是数据规模、场景壁垒、核心部件自主化、大模型适配能力。谁能把机器人真正变成“通用生产力工具”,谁就能主导下一阶段。

05 结语:量产只是起点,具身智能的战争才刚开始

2025年全球人形机器人出货破1.45万台,标志行业从“讲故事”进入“拼交付”时代。

中国用供应链与成本优势拿下上半场,美国用技术与算法守住下半场门票。对整个行业而言,量产只是起点,当机器人真正走进家庭、工厂、物流、服务等场景,能用、好用、耐用,才是终局胜负手。

具身智能的黄金时代,才刚刚拉开大幕。

免责声明:本文通过参考公众媒体内容,整理、翻译、编辑而成,仅供读者参考。文中的观点和内容不具有任何指导作用,对读者不构成任何项目建议或承诺!如果本文不慎侵犯您的权益,请与我们联系,我们将及时处理。