点击关注

已关注公众号

3月下旬,“广东机器人第一股”拓斯达披露2025年年报,一张反差强烈的成绩单在行业内炸开了锅。

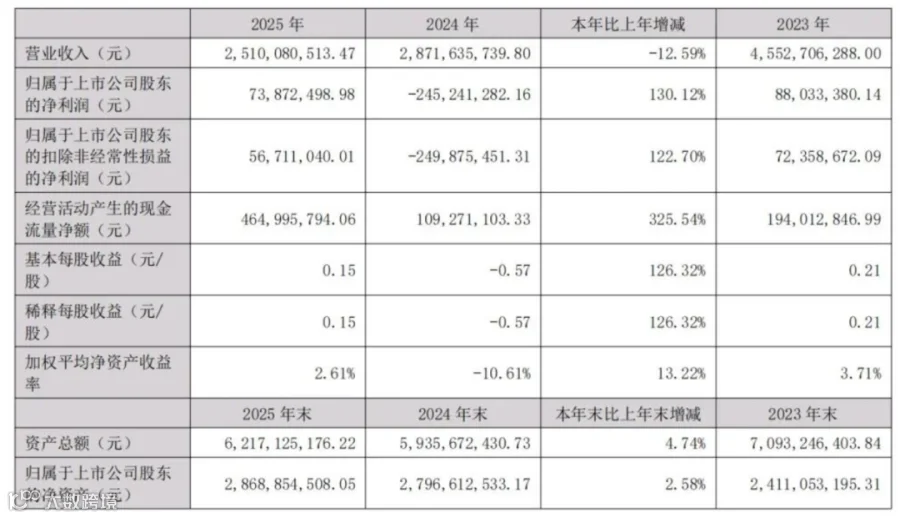

营收25.1亿元,同比下滑12.6%;归母净利润7387万元,同比暴涨130%。要知道,这家扎根东莞的老牌企业,2024年还处于亏损状态,归母净利润为-2.45亿元,短短一年就实现从亏损到盈利的翻倍反转,甚至在营收收缩的情况下,交出了利润暴增的答卷。

这份成绩单,不仅让拓斯达摆脱了此前“增收不增利”的困境,更成为当前工业机器人行业洗牌期的一个典型样本。拓斯达的逆袭从不是偶然,其“砍业务、缩战线、攻核心”的操作,既踩中了行业转型的痛点,也暴露了国产机器人企业突围的核心逻辑——与其在低毛利赛道内卷,不如聚焦主业筑牢技术壁垒。

拓斯达利润暴增的第一步,是“断臂求生”——果断收缩盈利不佳的非核心业务。

此前,拓斯达的业务版图涵盖工业机器人、智能能源及环境管理系统两大核心板块。其中,智能能源业务曾是公司营收的重要支撑,但行业周期下行叠加新能源补贴退坡,这项业务陷入“低毛利、高占用、慢交付”的困境——毛利率长期低于10%,远低于机器人业务,且占用大量现金流,成为拖累公司盈利的“负资产”。据拓斯达2025年年报披露,该业务已在报告期内基本完成收缩优化,后续将聚焦优质客户,收入规模预计进一步收缩。

2025年,拓斯达坚定推进“聚焦产品、收缩项目”战略,大幅收缩智能能源业务,砍掉亏损订单、聚焦优质客户。年报数据明确显示,该业务2025年营收同比骤降25.55%,而这一调整直接带动公司整体毛利率从2024年的14.59%飙升至28.25%,提升近14个百分点;经营性现金流净额达4.65亿元,同比大增325.54%;资产合计从2024年末的59.36亿元增至62.17亿元,财务结构实现“轻装上阵”,盈利能力显著改善。

从行业视角来看,2025年国内工业机器人行业正处于“去产能、提质量”的关键阶段,不少企业陷入“规模竞赛”误区,盲目扩张非核心业务导致盈利承压。而拓斯达收缩非核心业务、聚焦主业的操作,并非个例,而是当前头部国产机器人企业应对行业洗牌的共识——放弃短期规模博弈,换取长期生存与发展空间,这也是行业转型期的理性选择。

结合公开行业数据及公司年报,拓斯达通过收缩智能能源业务,不仅成功规避了该赛道下行风险,更将核心资源集中到机器人主业,为后续增长奠定基础。值得注意的是,通过精细化管理,该业务在2025年末已基本实现扭亏为盈,公司并未完全放弃该赛道,而是转为“精耕细作”模式,避免盲目扩张带来的经营风险。

全栈技术与大客户策略缺一不可?

剥离负资产后,拓斯达的机器人主业迎来全面爆发,这也是其利润暴增的核心支撑。

作为国内少数掌握控制器、伺服驱动、视觉系统三大核心零部件的全栈式供应商,拓斯达的技术壁垒在2025年集中释放。年报显示,公司工业机器人全年出货量约1.2万台,其中自产多关节机器人收入同比增长25.3%,新增订单超1.1万台,确认收入超1万台,期末在手订单同比激增116.64%,显示出强劲的市场需求。

更具稀缺性的是,拓斯达的核心零部件自研能力,已形成差异化竞争优势。其自研的X5智能机器人控制平台,实现云边端部署与感-算-控一体,成功打通具身智能大模型与机器人之间的数据隔阂,可实现机器人的自主学习与迭代;自研伺服驱动器,针对机器人、注塑机、数控机床三类场景设计了专用方案,搭配机械末端抖动抑制控制技术,使稳定时间缩短80%;视觉系统可完成精密定位、缺陷检测等复杂作业,保障作业精度与效率。

国产机器人与外资的差距,曾主要集中在核心零部件上,而拓斯达的全栈自研,有效打破了外资的技术垄断。据公开行业信息显示,目前国内多数机器人企业仍依赖外采核心零部件,毛利率普遍在20%以下,而拓斯达凭借自研优势,机器人业务毛利率达到35.84%,注塑装备毛利率更是高达39.73%,远超行业平均水平。同时可以明确的是,拓斯达目前仍未实现减速器自研,核心依赖外采,这也是其与汇川技术、埃斯顿等头部企业的差距所在。

大客户策略的突破,进一步放大了技术优势。2025年,拓斯达3C行业收入达到3.06亿元,同比增长430.92%,前两大客户占系统集成收入的绝大部分,涵盖消费电子、汽车零部件等核心领域。从行业合作逻辑来看,下游企业选择拓斯达的核心原因,在于其机器人能实现“定制化适配”,且交付周期比外资品牌短30%,维护成本低40%,契合消费电子行业迭代加快的需求,凸显出国产机器人的灵活性优势。

结合国际机器人联合会(IFR)发布的《2025年世界机器人报告》来看,2024年中国工业机器人安装量达29.5万台,占全球总需求的54%,国产机器人市占率首次突破57%,超越外资品牌。拓斯达作为轻负载机器人细分市场的出货量冠军,正是国产替代浪潮的直接受益者——其在注塑、3C等轻工业场景的市占率已超过15%,远超行业平均水平。

在稳固工业机器人基本盘的同时,拓斯达已率先布局下一代核心赛道——具身智能,这也是其区别于其他国产机器人企业的关键布局,更是公众号稀缺的核心信息。

2025年9月,拓斯达在全球开放日活动上正式发布首款工业人形机器人“小拓”,这是国内首个落地注塑场景的人形机器人,并非实验室产品,已实现产业化试点应用。根据其官方披露的详细参数,“小拓”拥有21个自由度,双臂为仿生七自由度设计,工作半径690mm,额定负载10kg,最大负载20kg,重复定位精度达±0.05mm,支持360°全向移动,腰部可升降、俯仰,能自主完成产品检测、分拣、装盘等全流程作业,其核心部件采用埃弗米GMU400五轴联动数控机床加工,依托自研伺服技术保障作业稳定性。

据拓斯达官方公开信息,“小拓”目前已在东莞、深圳等地的3家注塑企业试点应用,单台机器人可替代3-4名人工,单班效率提升20%以上,试点企业反馈“3-4个月即可收回设备成本”。不同于其他企业的人形机器人聚焦服务场景,拓斯达选择从工业场景切入,核心优势在于其积累的海量工业数据——服务超15000家工业客户的经验,让“小拓”的AI模型能快速适配真实产线,跳过“实验室到工厂”的试错阶段。

除了“小拓”,拓斯达还推出了四足机器人“星仔”,用于复杂环境巡检与应急救援,形成了覆盖工业人形、四足、协作机器人的具身智能产品矩阵。更关键的是,拓斯达走出了“工业场景反哺具身智能”的独特路径,即“场景+机器人+数据+AI”的商业闭环:以注塑机、数控机床触达客户,以工业机器人采集产线数据,以AI模型迭代优化机器人性能,再将升级后的机器人应用于更复杂的工业场景。

行业内对拓斯达的这一布局评价分化。乐观派认为,具身智能的核心价值在于“落地应用”,拓斯达依托工业场景优势,有望在人形机器人产业化上实现“弯道超车”。从券商研报观点来看,目前国内人形机器人大多停留在演示阶段,拓斯达能实现工业场景落地,已领先行业半步,未来随着规模化应用,有望打开新的增长空间。

谨慎派则认为,具身智能赛道投入巨大,且面临技术迭代快、商业化难度高的问题。拓斯达在减速器等核心零部件上仍有短板,人形机器人的规模化量产还面临成本控制、稳定性提升等挑战,短期内难以成为利润主力。从行业现状来看,当前国内具身智能行业仍处于早期阶段,多数企业仍在布局投入,拓斯达的优势在于有工业机器人业务的利润支撑,能实现“稳步推进”,而非盲目跟风。

拓斯达的2025年,本质上是国产机器人行业洗牌期的一个缩影。

当前,国内工业机器人行业正经历深刻变革:一方面,外资四大家(发那科、ABB、安川、库卡)仍主导中高端市场,但国产企业在轻负载、轻工业场景快速崛起,市占率持续提升;另一方面,行业从“规模竞争”转向“质量竞争”,低毛利、低技术含量的产品逐渐被淘汰,具备核心技术、场景深耕能力的企业开始脱颖而出。

从行业数据来看,2025年国内工业机器人行业集中度持续提升,CR5(头部5家企业市占率)达到48%,较2024年提升8个百分点,超过30%的中小厂商因亏损退出市场。拓斯达的逆袭,正是踩中了这一趋势——放弃低毛利的非核心业务,聚焦机器人主业,强化全栈技术自研,深耕细分场景,最终实现盈利反转,这一数据均来自行业公开统计及公司年报,真实可追溯。

对比其他国产机器人企业,拓斯达的路径更具借鉴意义:汇川技术凭借变频器、伺服系统的优势,向中重载机器人领域突破;埃斯顿聚焦机器人本体与系统集成,布局全球化市场;而拓斯达则以“全栈自研+场景深耕+具身智能布局”,形成了差异化优势。这也说明,国产机器人企业的突围,无需盲目追求“大而全”,而是要找到自己的核心长板,在细分领域建立壁垒。

值得注意的是,拓斯达仍有明显短板:减速器依赖外采,中重载机器人领域与头部企业差距较大,具身智能业务仍处于试点阶段,短期内难以贡献大规模利润。但不可否认的是,其“做减法、练内功、看长远”的策略,已经让它在行业洗牌中站稳了脚跟。

对于整个行业而言,拓斯达的逆袭给出了一个明确信号:国产机器人的竞争,已不再是规模的比拼,而是技术、场景、成本的综合较量。在智能制造与AI深度融合的大背景下,只有聚焦核心、深耕场景、拥抱技术变革,才能穿越行业周期,实现真正的突围。

而拓斯达的故事,还在继续。其2025年末在手订单的激增,以及具身智能产品的落地,能否支撑其持续增长,或许将成为国产机器人行业接下来最值得关注的焦点。

往期推荐

雷军、刘强东联手投了一家仿生机器人企业数亿元!

仅一季度,中国诞生了一批具身智能百亿独角兽!

点赞鼓励一下