点击关注

已关注公众号

在港股科技股整体估值分化、人形机器人概念逐步回归理性的节点,一家来自浙江台州的机器人企业,用一场现象级IPO重新定义了垂直赛道的价值。翼菲科技正式登陆港交所主板,成为市场公认的“轻工业全品类机器人第一股”。

发行价30.5港元,开盘即冲高至54.65港元,涨幅接近八成,当日收盘市值稳定在132亿港元。更值得关注的是,此次香港公开发售超额认购倍数高达14855.4倍,冻结资金接近5700亿港元,在近年港股智能制造企业IPO中极为罕见。

这不是一次偶然的资本狂欢,而是轻工业自动化长期被低估的价值集中释放。当行业目光普遍聚焦于汽车、重工、高端制造等传统工业机器人优势场景时,扎根轻工领域十余年的翼菲科技,用实打实的产品与增长,走出了一条差异化的国产替代路径,也让资本市场第一次清晰看到,轻工业机器人这片蓝海的真正潜力。

14855倍认购的背后:垂直深耕,为何能成为破局关键?

很多人会好奇,国内工业机器人企业数量众多,为何一家仍处于亏损阶段、聚焦传统轻工场景的企业,能获得资本如此狂热的追捧?答案藏在翼菲科技从成立之初就确定的赛道选择里。

过去十余年,国内工业机器人行业大多围绕汽车制造、3C高端组装等重工业场景展开竞争,国际四大家族占据主导地位,国内头部企业也集中资源抢占高价值份额。而食品、日化、包装、小家电等轻工业领域,因为品类繁杂、批量灵活、柔性要求高、单价敏感度强,一直是自动化改造的薄弱环节,也是巨头不愿深入的 “硬骨头”。

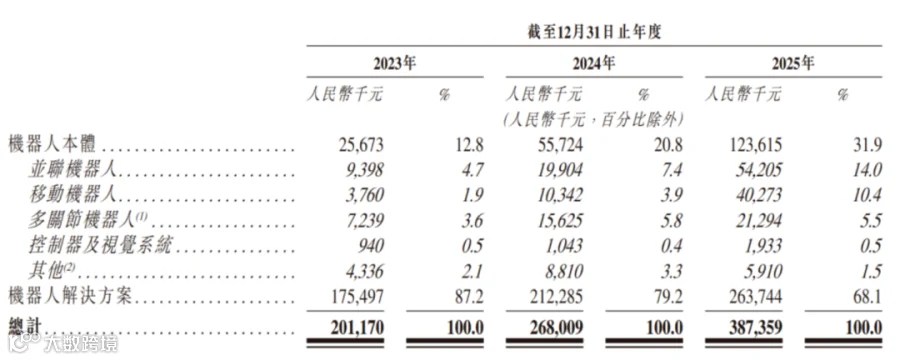

翼菲科技从2012年成立开始,就放弃了与头部企业正面竞争,选择把全部资源投入轻工业场景。从第一台并联机器人样机落地,到逐步完善移动机器人、SCARA机器人、六轴机器人等产品布局,再到切入半导体晶圆搬运等高精密环节,这家企业始终围绕轻工制造的真实需求做研发与迭代。三年间营收保持近40%的复合增速,机器人本体收入占比持续提升,从项目型解决方案逐步走向标准化产品交付,商业模式不断走向成熟。

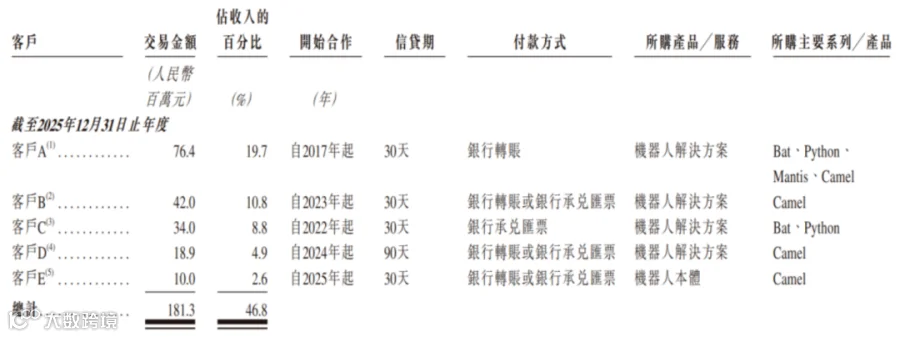

没有追逐热点,没有堆砌概念,翼菲科技用十余年时间把一个细分场景做深做透,也正是这种专注且清晰的定位,让它在IPO阶段获得了机构与散户的一致认可。1.4万倍的超额认购,本质上是市场对轻工业自动化赛道确定性的投票,也是对垂直深耕型硬科技企业的价值认可。

清华博士带队:技术底色,如何支撑一家制造企业长跑?

一家能在港股获得高估值的机器人企业,核心一定是团队与技术,翼菲科技的灵魂,来自创始人张赛。

这位1983年出生的山东济南人,拥有完整的顶尖工科教育背景:清华大学热能工程本科,哥伦比亚大学机械工程硕士,再回到清华大学攻读先进制造专业博士。创业前,他拥有制造企业一线生产管理经验,既懂实验室技术,也懂工厂实际痛点。更重要的是,他的核心团队源自RoboCup机器人世界杯冠军团队,不是停留在论文与算法的学术团队,而是能把结构设计、运动控制、现场交付一体化落地的工程派。

这样的团队底色,决定了翼菲科技不会走轻资产集成的路线,而是坚持核心技术自主研发。公司研发投入常年保持在营收14%以上,2025年进一步提升至18.3%,累计拥有近三百项授权专利与近百项软件著作权,控制器与视觉系统均实现自研自用,有效降低对第三方供应链的依赖。

IPO之后,张赛合计行使22.55%的投票权,保持对公司技术方向与战略决策的主导。公司背后的股东阵容以长期产业资本与专业机构为主,没有短期投机资本干扰,为持续研发与产能扩张提供了稳定支撑。在机器人行业普遍追求快速落地、忽视技术积累的环境下,这种“技术派深耕产业”的模式,显得尤为稀缺。

不追人形风口:翼菲的技术路线,到底踩中了什么行业趋势?

与当前市场上追逐人形机器人、通用机器人的企业不同,翼菲科技自始至终没有偏离轻工业场景,它的核心竞争力,是一套覆盖全场景的产品矩阵与高度适配的控制系统。

公司围绕轻工产线的分拣、搬运、装配、检测等核心环节,推出并联、移动、SCARA、六轴、晶圆搬运等系列机器人,搭配自研通用与专用控制器,形成完整的自动化能力闭环。无论是食品包装高速分拣、车间物料搬运,还是电子装配与半导体晶圆搬运,都能提供稳定可靠的设备与方案。

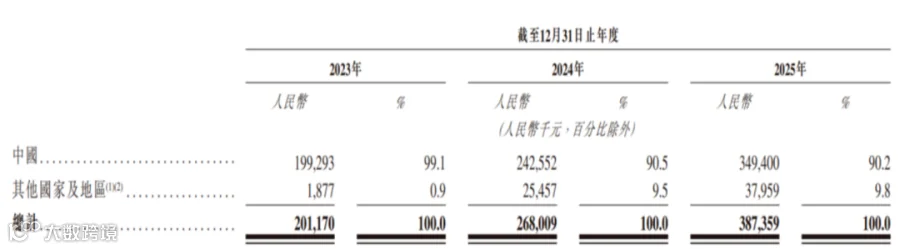

这种技术路线的优势,在财务数据上清晰体现。公司机器人本体收入占比持续提升,从早期的一成左右增长至近三成,高毛利的标准化产品逐步成为增长主力,而解决方案业务占比相应下降,意味着企业从依赖项目交付,逐步走向产品规模化出货,商业模式更健康、更具可持续性。

对轻工企业而言,翼菲的产品不需要大规模改造产线,就能实现效率提升与成本下降,高度贴合中小制造企业的改造需求。在国产替代加速的背景下,这种兼顾性能、成本与交付能力的技术路线,恰好踩中了行业刚需,也构筑了难以被快速复制的壁垒。

亏损上市仍获高估值:130亿市值,支撑逻辑到底是什么?

市场关注到,翼菲科技目前仍处于亏损状态,2025年净亏损规模有所扩大,这也是很多人对其估值产生疑问的地方。但放在硬科技企业成长周期里看,这种亏损具有合理性,也不影响其长期价值。

公司亏损的主要原因,是研发投入、产能建设与海外渠道拓展同步提速。为了巩固技术优势、扩大产能覆盖、推进全球化布局,翼菲把大量资金投入到技术迭代与基础设施建设中,短期影响了利润表现,但长期会转化为市场份额与竞争力。

资本市场给出132亿港元估值,核心逻辑有三点:一是轻工业机器人市场空间持续扩大,行业增速显著高于工业机器人整体,未来增长确定性强;二是公司客户结构持续优化,大客户依赖度逐步下降,业务抗风险能力提升;三是募资用途高度聚焦技术、产能、海外与产业链整合,全部用于加固长期壁垒,而非短期财务周转。

在硬科技投资逻辑里,早期阶段看增速、看壁垒、看赛道空间,远重要于短期利润。翼菲科技刚好踩中这一逻辑,也成为垂直机器人领域的估值标杆。

轻工机器人第一股上市,将如何改写行业格局?

翼菲科技的成功上市,不只是一家企业的里程碑,更是中国轻工业自动化行业的标志性事件。

在此之前,资本市场对工业机器人的估值,大多偏向综合型龙头与前沿技术方向,轻工业垂直企业长期缺乏定价参考。翼菲的上市,确立了轻工业机器人的估值体系,会引导更多资本与资源进入食品、家电、包装等刚需领域,加速中小企业自动化改造进程。

从竞争格局看,未来行业将呈现分层趋势:综合型龙头覆盖全行业,垂直型企业深耕细分场景,而翼菲代表的“场景深耕 + 核心自研”模式,会成为更多中小企业的参考方向。行业会逐步告别概念炒作,回归交付能力、稳定性与成本优势的本质竞争。

更重要的是,轻工业是中国制造业的基本盘,承载着大量就业与经济活力。翼菲的路径证明,硬科技的价值不在于多么前沿炫酷,而在于解决真实产业痛点,帮助传统制造实现效率升级。

结语

开盘暴涨79%、1.4万倍超额认购,不是短期泡沫,而是市场对中国轻工业自动化未来的信心。翼菲科技用十余年深耕证明,最有生命力的硬科技企业,从来不是追风口的投机者,而是扎进产业深处、解决实际问题的长期主义者。

它依然要面对亏损收窄、竞争加剧、全球化扩张等挑战,但它已经打开了一扇门 —— 属于中国轻工业机器人的黄金时代,正在真正到来。

往期推荐

融资10亿!上海国资重仓AMD前员工

吴夏青是谁?为什么离职英伟达创业?

点赞鼓励一下

图片来源:网络

本文不作为投资建议