点击关注

已关注公众号

具身智能赛道再抛重磅订单。美湖股份公告披露,与七腾机器人签订框架合同,后者将采购行星减速器、谐波减速器、电机、驱动器等核心零部件,合同估算最高金额达9.43亿元,直指四足机器人量产刚需。这笔采购是国内特种机器人从样机走向规模化、核心零部件从实验室走向生产线的关键信号,更是中国具身智能产业链从分散走向协同的重要拐点。

9.43亿到底是什么量级的订单?

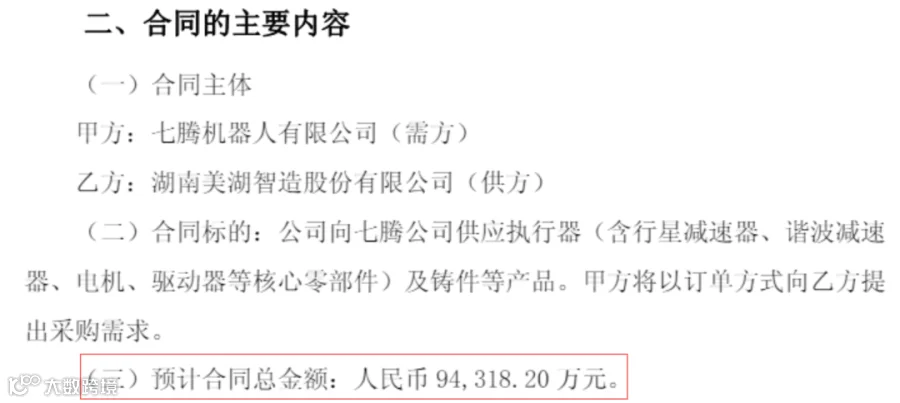

先把数字说清楚:这是截至目前国内公开披露规模最大的四足机器人核心零部件框架合同,覆盖周期从2026年4月至2027年底,采购标的为执行器与铸件,订单分批下达,实际营收以最终下单为准。

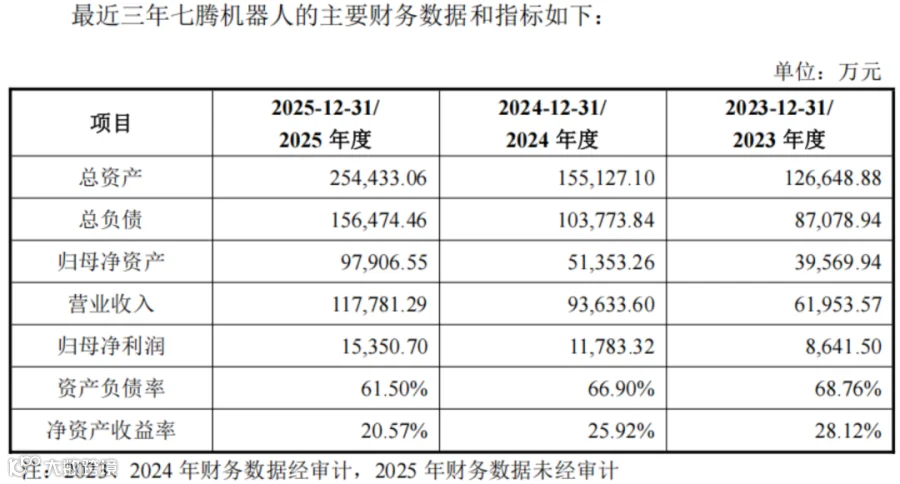

买方七腾机器人,是国内特种机器人老牌厂商,主打防爆四足、轮式、挂轨等机型,防爆四足负载可达200kg,已落地国家管网、中海油等能源高危场景,2025年营收11.78亿元、净利润1.54亿元,连续三年稳健增长,具备持续下单与支付能力。

卖方美湖股份,原本是发动机润滑冷却泵龙头,近年切入机器人精密传动赛道,已具备谐波减速器、伺服电机、驱动器一体化研发与制造能力,谐波减速器年产能约5万套、精密齿轮500万台套,供应链已覆盖国内外多家头部机器人厂商。

9.43亿的意义,远不止营收增量。按单台四足机器人核心零部件价值测算,这笔订单对应数万台级量产规模,意味着七腾机器人的能源、工业巡检场景已跑通商业模式,进入放量周期;同时也意味着,国产核心零部件终于拿到 “大宗入场券”,不再局限于小批量试产。

传统制造企业为什么拿下机器人顶级大单?

很多人疑惑:美湖股份不是做泵业的吗,怎么突然能吃下机器人核心部件大单?答案藏在技术迁移 + 产能卡位里。

其一,精密制造能力可复用。润滑冷却泵对材料、公差、耐久度要求极高,与机器人减速器、电机的底层工艺高度相通。多年精密加工与材料积累,让美湖股份快速打通高精度减速器、伺服系统研发链路,实现从“汽车零部件”到“机器人关节”的平滑过渡。

其二,一体化交付更具竞争力。整机厂最头疼供应链分散、多厂商协调难。美湖股份可提供行星减速器、谐波减速器、电机、驱动器一体化执行器方案,大幅降低七腾的采购、测试、装配成本,提升整机稳定性与交付效率,这正是规模化量产的核心诉求。

其三,产能与成本优势凸显。当前机器人核心部件仍有部分依赖进口,交期长、价格高。美湖股份依托本土产能与规模效应,在保证精度前提下实现成本下探,契合整机厂快速放量、控制售价的目标,成为国产替代优选标的。

这单本质是:传统精密制造龙头,用成熟工程能力接住了机器人产业的爆发需求。

一台机器狗跑起来,为何能撬动9亿供应链?

四足机器人不是玩具,是工业级“刚性需求载体”。

在电力、油气、化工等场景,人工巡检面临防爆、高空、有毒、高温等高风险,四足机器人可24小时自主巡检、传输数据、异常预警,替代人工进入危险区域,单台年化替代效益可观。七腾的防爆机型已在国家管网、中海油稳定运行,验证了商业闭环。

从产业链看,机器人成本中核心零部件占比超60%,减速器、电机、驱动器是 “关节与肌肉”,直接决定负载、精度、寿命与稳定性。一台四足机器人需十多个关节执行器,批量落地带来指数级部件需求,这正是9.43亿订单的底层逻辑。

此前行业多是样机、小批量测试,部件采购分散;如今大单落地,标志四足机器人从 “演示阶段” 进入量产交付阶段,上游供应链迎来确定性增长。

产能缺口8万台:这份大单,是机会还是压力?

光鲜数字背后有现实挑战。美湖股份公告提示,合同对应执行器需求约18万台,公司现有年产能约10万台,存在明显缺口,能否按期履约取决于产能扩张进度。

这折射出行业共性矛盾:需求爆发速度快于供应链建设速度。过去几年行业聚焦算法与样机,核心部件产能储备不足;如今订单落地,扩产、品控、交付成为新战场。

对美湖而言,这既是压力也是倒逼:快速补齐产能,可锁定七腾长期订单,并切入更多头部厂商供应链,形成“订单 — 扩产 — 降本 — 更多订单”的正向循环。对行业而言,头部供应商扩产将带动材料、设备、加工配套成熟,加速整体成本下探,推动机器人普及。

这一单,将如何改写具身智能产业格局?

9.43亿的影响,将沿产业链逐级传导。

第一,核心部件国产替代加速。过去谐波、RV减速器多被日本厂商主导,国产以小批量验证为主。此次大宗订单落地,证明国产部件满足工业级稳定要求,将带动更多整机厂转向国产供应链,推动国产化率进一步提升。

第二,供应链从分散走向协同。以往整机厂与部件厂各自为战,现在深度绑定、联合定义产品,优化性能与成本,推动行业从 “单点技术竞争” 转向 “产业链效率竞争”。

第三,特种机器人进入规模化元年。能源、工业、安防等场景需求明确,大单验证商业模式,2026 - 2027年有望成为四足机器人放量起点,带动上下游业绩兑现。

第四,传统制造转型打开新空间。润滑、泵业、齿轮等企业,凭借精密制造优势切入机器人赛道,为传统制造业提供高增长第二曲线,形成 “新老业务共振”。

长期看,具身智能竞争终将是供应链效率与成本的竞争。谁能稳定提供高性价比核心部件,谁能快速量产交付,谁就能占据主导。美湖与七腾的合作,正是这一趋势的缩影。

风险与理性:我们该如何看待这份框架合同?

必须保持客观:9.43亿是框架上限,并非确定收入,最终以分批订单为准;产能扩张、交付周期、客户回款均存在不确定性。

同时也要看到积极变化:国内具身智能已形成从部件到整机、从研发到场景的完整链条,核心部件国产化率持续提升,成本快速下探,正从全球追随者迈向并行者甚至引领者。

这9.43亿,不是终点,而是中国具身智能供应链从能做到做好、从试产到量产的新起点。当越来越多传统精密制造企业加入,当越来越多大单落地,我们离 “机器人普惠时代” 会越来越近。

未来一段时间,产能释放节奏、订单落地进度、成本下探幅度,将是观察行业的核心指标。而这一纸合同,已经为整个产业写下清晰注脚:具身智能的量产号角,正式吹响。

往期推荐

融资10亿!上海国资重仓AMD前员工

吴夏青是谁?为什么离职英伟达创业?

点赞鼓励一下

图片来源:网络

本文不作为投资建议