点击关注

已关注公众号

2026年5月11日,港股市场被一只新股彻底点燃。深圳乐动机器人正式登陆港交所主板,以26.36港元的发行价开盘,直接跳涨至53.5港元,首日开盘涨幅突破 102%,盘中最高触及66港元,截至午间交易时段,股价稳定在59.2港元,涨幅超123.82%,市值站稳197亿港元,单日成交额突破7.5亿港元。在港股新股整体表现平淡的当下,这样的涨幅与热度,堪称现象级。

更让人意外的是,这家公司在IPO阶段就已经引爆资本热情,公开发售阶段超额认购达到6707.66倍,国际发售也获得近10倍认购,一签难求的盛况,让乐动机器人成为今年港股科技板块最受关注的标的。很多人不禁好奇,一家成立不到十年、至今仍未实现盈利的深圳机器人企业,究竟靠什么打动了资本市场?

为什么资本愿意为一家亏损的机器人公司买单?

在很多人的认知里,投资新股优先看盈利,可乐动机器人偏偏是一家连续三年亏损的企业。2023年至 2025年,公司净亏损分别为0.68亿元、0.56亿元、0.62亿元,并且在招股书中明确提示,2026年仍有可能维持亏损状态。但资本市场并没有因此却步,反而给出了极高的估值与追捧,背后的逻辑并不复杂。

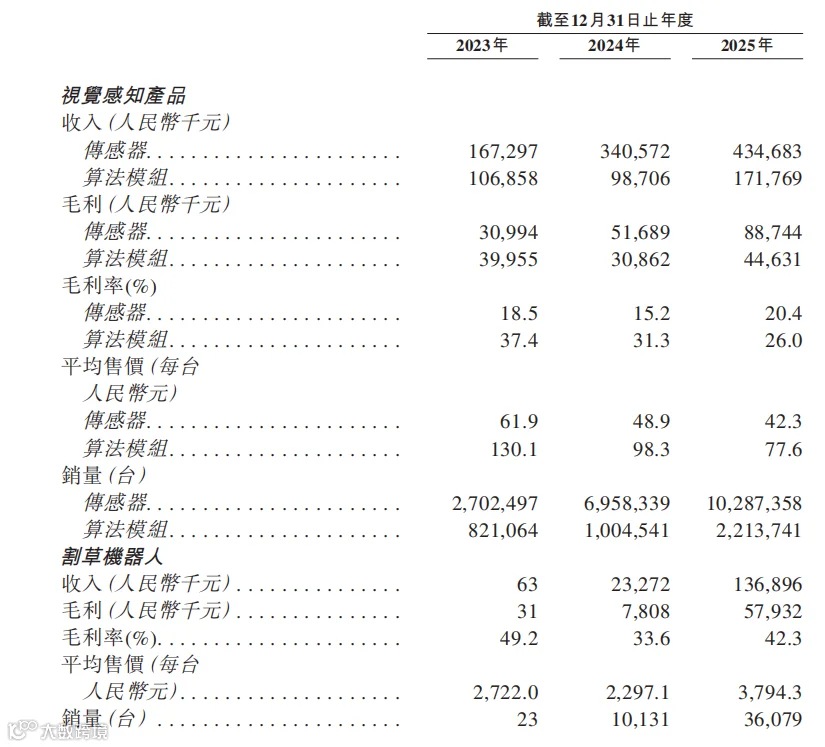

首先是营收增长的确定性。三年时间里,乐动机器人的营收从2.77亿元增长至7.48亿元,几乎实现三年翻倍,毛利率稳定在25.7%,对于硬件研发与制造一体的科技公司来说,这样的盈利质量已经处于行业中上水平。

持续亏损的原因,并非商业模式不成立,而是公司把大量资金投入到技术研发与市场扩张中,2025年研发投入达到1.21亿元,累计专利数量超过300项,其中发明专利占比超两成,技术壁垒正在不断加固。

其次是赛道选择踩中了行业风口。乐动机器人的核心业务分为两大块,一是机器人视觉感知产品,也就是给各类移动机器人提供激光雷达、视觉传感器等核心部件,相当于为机器人制造 “眼睛”;二是家用割草机器人,属于近几年快速崛起的庭院智能硬件赛道。前者让乐动拥有稳定的B端基本盘,后者则打开了C端增量空间,这种“部件 + 整机”的双轮结构,在国内服务机器人领域并不多见。

资本看重的从来不是短期盈亏,而是未来的增长空间。割草机器人在欧美市场渗透率仅10%到30%,远低于扫地机器人,市场规模正以每年两位数的速度扩张,而乐动凭借自研的四目矩阵视觉方案,在无边界线、自主规划等核心体验上具备明显优势,刚好站在行业爆发的起点上。

乐动的转型藏着什么关键逻辑?

很少有人知道,乐动机器人在成为市场焦点之前,已经是服务机器人供应链里的隐形冠军。

2017年成立于深圳的乐动,最初并没有急于打造C端品牌,而是深耕机器人视觉感知领域,为行业头部企业提供核心部件。这种低调的打法,让它快速积累了优质客户资源。

根据行业调研数据,2023年到2025年,全球前十大家用服务机器人企业中有七家是乐动的客户,全球前五大商用服务机器人公司也与乐动保持深度合作,客户留存率从84%提升至100%,净收入留存率长期维持在130%以上。这意味着,乐动的技术方案已经深度嵌入主流机器人产品中,拥有极强的客户粘性与不可替代性。

但只做上游部件供应商,终究会遇到增长天花板。乐动很清楚这一点,于是依托自身在视觉感知领域的技术积累,向割草机器人整机延伸。第二代割草机器人Genie搭载自研四目矩阵传感器模组,实现超300度视野与高级建图定位,能够自动检测草坪边界并规划路径,解决了传统产品安装复杂、智能化程度低的痛点。

业务结构的变化也印证了转型的成功。2023年,割草机器人业务收入仅有数万元,几乎可以忽略不计;2024年快速增长至2300万元;2025年直接突破1.37亿元,在总营收中的占比提升至18.3%。从幕后部件商走到台前品牌方,乐动完成了一次精准且高效的业务升级,也让资本市场看到了更大的想象空间。

火爆行情之下,乐动真正的挑战是什么?

股价暴涨与资本追捧,并不代表乐动机器人已经高枕无忧。相反,站在上市新起点,这家年轻的公司依然面临着不容忽视的挑战。

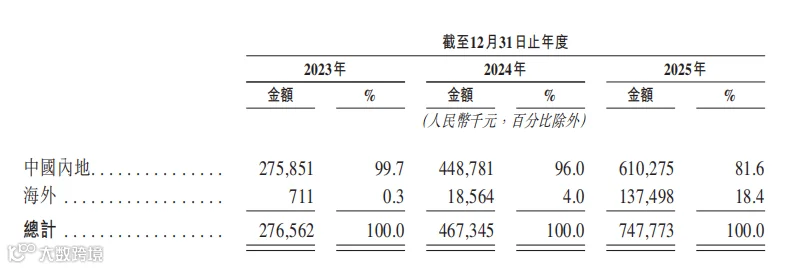

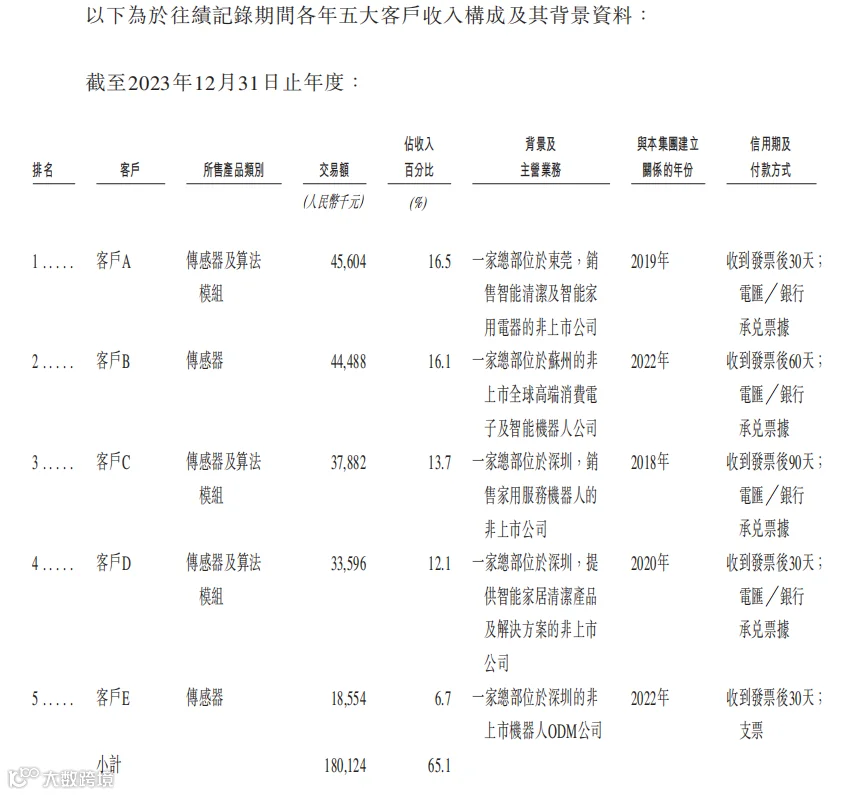

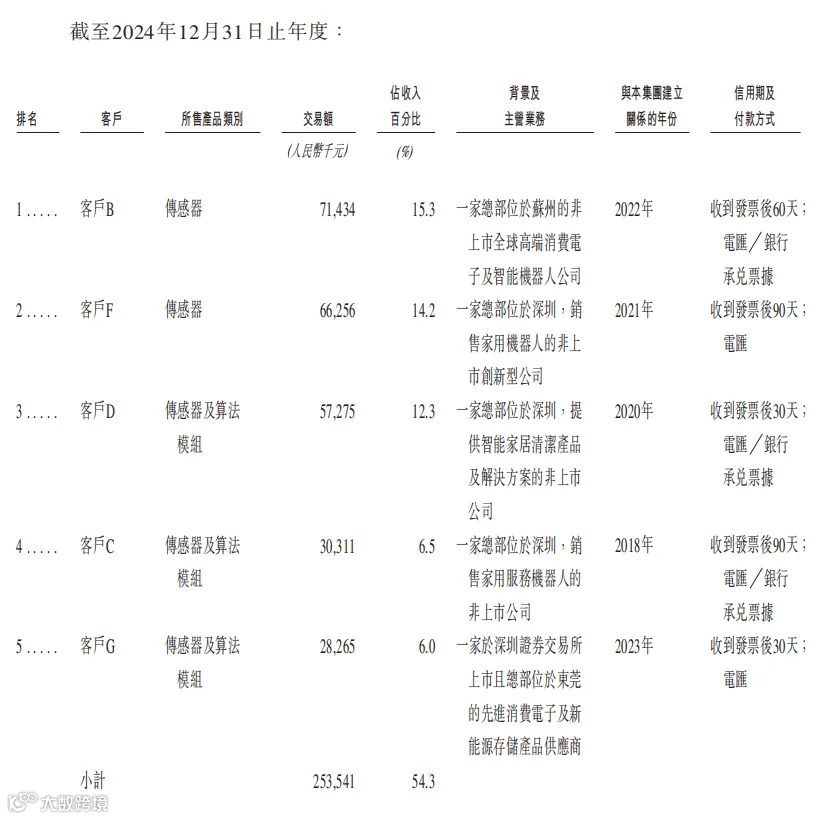

客户集中度偏高是最直观的问题。虽然近三年前五大客户收入占比从65.1%下降至49.8%,但接近一半的收入依赖少数客户,一旦核心客户的订单出现波动,公司业绩就会受到直接影响。与此同时,乐动的收入结构依然以国内市场为主,2025年海外收入占比仅18.4%,而割草机器人的核心消费市场在欧美,海外拓展的速度与效果,将直接决定长期增长上限。

行业竞争加剧同样不可忽视。机器人视觉感知赛道已经聚集了多家头部企业,技术迭代与成本竞争日趋激烈;割草机器人赛道则有国际老牌厂商与国内头部品牌相继入场,产品同质化、价格战等风险正在累积。乐动的优势在于视觉技术自研与场景整合能力,但想要守住优势,必须持续投入研发,加快产品迭代与市场渗透。

本次IPO,乐动机器人募集资金约8亿港元,其中45%用于视觉感知技术研发,30%用于产能扩充,10%用于海外市场拓展,剩余资金用于并购与运营。资金投向清晰地指向技术、产能与全球化,这也是乐动应对挑战的核心策略。能否把募集资金转化为技术壁垒、市场份额与盈利动能,将是未来两三年的关键。

乐动的火爆,折射出中国机器人产业的什么趋势?

乐动机器人的上市热潮,不只是一家公司的胜利,更是中国服务机器人产业升级的缩影。过去很长一段时间里,国内机器人企业多以组装代工、低端制造为主,核心部件依赖进口,缺乏技术话语权。而乐动的路径,恰好代表了另一种方向:从核心技术突破入手,先做供应链隐形冠军,再向整机品牌延伸,最终走向全球市场。

从激光雷达到视觉传感器,从B端部件到C端硬件,乐动用不到十年时间,证明中国企业完全可以掌握机器人核心感知技术,并且能够把技术转化为具备全球竞争力的产品。而资本市场给出的高估值与高认购,也反映出全球资金对中国硬科技的信心,尤其是在服务机器人、智能硬件等成长型赛道,中国企业正在从跟随者变成引领者。

上市首日的暴涨只是阶段性的结果,真正决定乐动长期价值的,是技术落地能力、市场拓展速度与盈利拐点的到来。对于整个行业而言,乐动的案例也提供了一个可参考的样本:硬科技创业不必急于求成,深耕核心技术、找准场景切口,即便短期亏损,也能获得资本与市场的认可。

港股的高光时刻已经过去,属于乐动机器人的全球化征程才刚刚开始。在庭院经济与服务机器人的双重风口下,这家来自深圳的科技公司,能否兑现资本期待,走出属于中国机器人品牌的全球化之路,值得整个行业持续关注。

往期推荐

融资10亿!上海国资重仓AMD前员工

吴夏青是谁?为什么离职英伟达创业?

点赞鼓励一下

图片来源:网络

本文不作为投资建议