点击关注

已关注公众号

2026年5月19日晚间,科创板上市公司杭州柯林发布重磅公告,拟以不超过3亿元自筹资金,收购上海开普勒机器人有限公司41.57%的股权。叠加2025年底已持有的9.43%股份,交易完成后,杭州柯林将持有开普勒51%股权,实现绝对控股,开普勒正式成为上市公司合并报表范围内的控股子公司。

这起发生在具身智能与人形机器人赛道的收购案,是2026年行业内极具标志性的产业整合事件,更撕开了赛道从资本狂热走向理性洗牌的真实一角,而就在收购落地前夕,开普勒前CEO已悄然离职创业,让整件事充满了戏剧性与行业隐喻。

7.22亿估值被收购,开普勒为何选择低价卖身?

按照本次交易价格测算,开普勒整体估值仅约7.22亿元,这一数字与当前国内具身智能赛道上动辄百亿、数百亿的创业公司估值形成强烈反差,也让外界对这场“平价收购”充满疑惑。

作为2023年8月才成立的人形机器人新锐,开普勒在被收购前,融资节奏始终保持紧凑,2026年4月刚完成亿元级A++轮融资,5月14日再获数千万级战略投资,背后更集结了10家A股上市公司作为股东,看似处于上升期,却快速接受被控股的结局,核心原因藏在财务数据与行业现实里。

财务层面,开普勒始终处于烧钱亏损状态:2025年全年营收仅433.72万元,净亏损高达6693.90万元;2026年第一季度营收263.63万元,亏损仍达1709.27万元,持续失血的经营状态,让单纯依赖融资续命的模式难以为继。

尽管杭州柯林在公告中提及,开普勒手握4700多万元在手订单,产品完成市场验证且具备量产能力,但对于一家重研发、重制造的人形机器人公司而言,没有稳定的资金支撑与产业场景落地,再优质的技术也难以转化为商业价值。

从收购方视角看,杭州柯林作为深耕电网设备领域的科创板企业,收购开普勒是一场精准的战略互补。一方面,公司希望借助机器人新兴业务,对冲电网行业单一周期波动风险;另一方面,开普勒自主研发的具身智能架构、混动执行器及核心部件自研体系,能够直接补齐其在人形机器人领域的技术短板,与自身六维力传感器、灵巧手、运动控制系统等核心技术形成高效协同,快速搭建“感知 - 决策 - 执行”的全链条技术体系。

同时,杭州柯林在电力、工业运维场景的长期工程经验与优质客户资源,能为开普勒提供最稀缺的商业化落地通道,这也是开普勒愿意接受低估值、投靠产业方的核心逻辑。这场交易本质上是硬科技创业公司在资本退潮期,放弃高估值幻想、选择安全落地的理性选择。

前CEO闪电离职创业,胡德波为何选择此时转身?

就在收购事件引发行业热议的同时,开普勒管理层的变动更值得关注:公司前CEO 胡德波已正式离职,并在2026年4月注册成立新公司索塔无界,专注于具身智能 “大脑” 的研发。从开普勒核心创始人到转身再创业,胡德波的离开并非临时起意,而是对行业趋势与个人创业方向的重新抉择。

胡德波拥有深厚的科技与机器人行业履历,兼具海外大厂实战经验与硬科技创业视野,作为开普勒联合创始人与前CEO,他主导了公司从成立到产品落地的关键阶段,推动开普勒确立工业级“蓝领”人形机器人的定位,推出先行者K1、K2(大黄蜂)等核心产品,聚焦智能制造、仓储物流、电力运维等落地场景,搭建起完整的技术研发与产业合作体系。而他选择在开普勒完成多轮融资、即将被上市公司控股的节点离开,核心源于战略方向的分歧与赛道布局的重新判断。

被杭州柯林控股后,开普勒的发展重心将向电力、工业运维等垂直场景倾斜,更侧重与上市公司现有业务的协同,这与胡德波最初打造通用人形机器人、布局全球化市场的创业初心存在偏差。

同时,在他看来,当前人形机器人赛道整机研发竞争日趋白热化,供应链、量产、成本控制的压力持续加大,而具身智能大脑作为机器人的 “核心灵魂”,才是决定行业未来的关键壁垒。因此,胡德波选择放弃成熟的创业项目,重新切入通用具身智能大脑研发赛道,并非撤退,而是从整机制造向核心技术层的升维再创业,试图抢占下一代机器人技术的制高点。

不追炫技重落地,开普勒的技术路线究竟硬在哪?

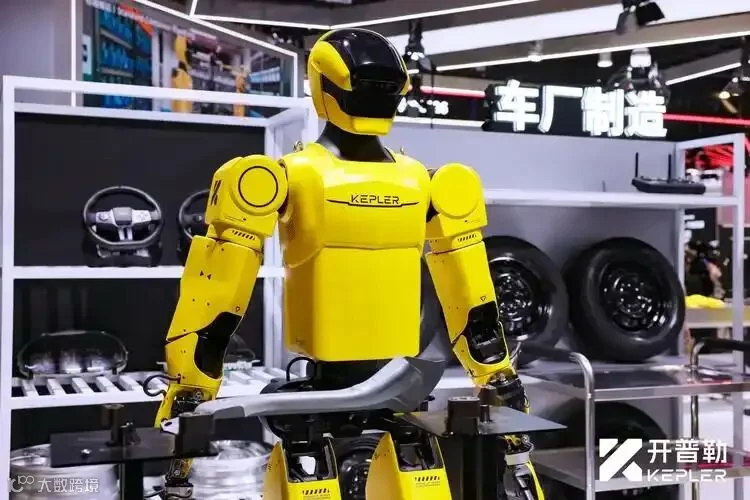

开普勒能被上市公司看中,并非依靠概念炒作,而是凭借务实、可量产、可落地的技术路线,在一众追求炫酷演示的人形机器人公司中脱颖而出。与专注实验室研发、追求行走姿态优化的竞品不同,开普勒从成立之初就锚定工业应用,技术研发全部围绕真实场景需求展开。

在核心执行部件上,开普勒坚持混动执行器自研路线,摒弃单一技术路线的短板,兼顾负载能力与运动灵活性,能够适配工业场景下高负载、高精度、长时间作业的需求,这也是其产品能快速进入工厂、电力场景验证的基础。

同时,公司搭建起完整的核心部件自研体系,从执行器到力传感器、灵巧手均实现自主研发,有效降低供应链依赖与生产成本,为规模化量产奠定基础。

此外,研发的Kepler-OmniTAC力触觉全栈数采解决方案,实现了视觉与力触觉的融合感知,让机器人从“能移动” 升级为 “能操作、能感知、能反馈”,真正满足工业装配、设备运维等复杂任务需求。截至目前,开普勒累计申请国内外专利30余项,获得授权10余项,技术实力已完成市场验证,这也是杭州柯林愿意斥资控股的重要原因。

收购案敲响警钟,人形机器人赛道迎来彻底洗牌?

开普勒以7.22亿估值被产业方收购,绝非孤立的商业事件,而是2026年具身智能与人形机器人行业的拐点信号,彻底终结了过去两年靠资本堆砌、靠概念估值的狂欢时代,推动行业进入“去泡沫、强落地、优淘汰”的深度洗牌期。

在此之前,人形机器人赛道一度陷入资本狂热,大量创业公司凭借PPT与样机就能获得高估值,融资额屡创新高,但真正实现营收、具备量产能力、拥有稳定订单的企业寥寥无几,行业泡沫持续膨胀。而开普勒的收购案明确传递出一个信号:技术概念不再是企业的生存护身符,只有具备清晰商业化路径、扎实量产能力、产业资源支撑的公司,才能在行业立足。

同时,这一事件也标志着赛道投资逻辑的彻底转变,产业资本将全面取代财务资本成为主导力量。开普勒背后10家A股上市公司的加持,以及最终被产业方收购的结局,都证明创业公司仅靠VC融资难以长久,必须深度绑定产业链资源,借助产业方的场景、资金、客户优势实现落地。

未来,无法对接真实场景、持续亏损且无造血能力的企业,将快速被市场出清,而拥有真实订单、可控成本、垂直场景壁垒的公司,要么被产业整合,要么凭借自身实力突围,人形机器人行业正式从“资本盛宴”转向“生死淘汰赛”。

这场发生在2026年中的收购,不仅改变了开普勒的命运,更让整个具身智能赛道回归理性:人形机器人的核心价值从来不是资本故事,而是走进工厂、服务产业、创造真实商业价值。开普勒的选择、前CEO的转身,都是行业走向成熟的必然过程,而这也只是万亿赛道洗牌的开始,接下来会有更多企业面临同样的抉择,最终留下的,一定是懂技术、懂制造、更懂商业的实干者。

往期推荐

融资10亿!上海国资重仓AMD前员工

吴夏青是谁?为什么离职英伟达创业?

点赞鼓励一下

图片来源:网络

本文不作为投资建议