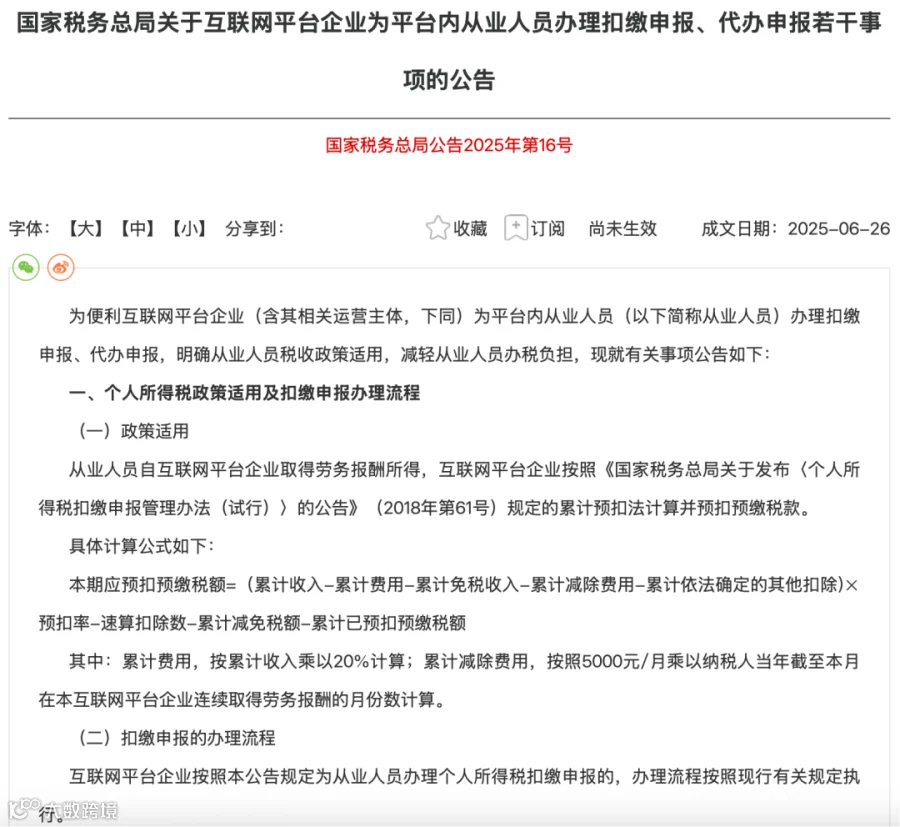

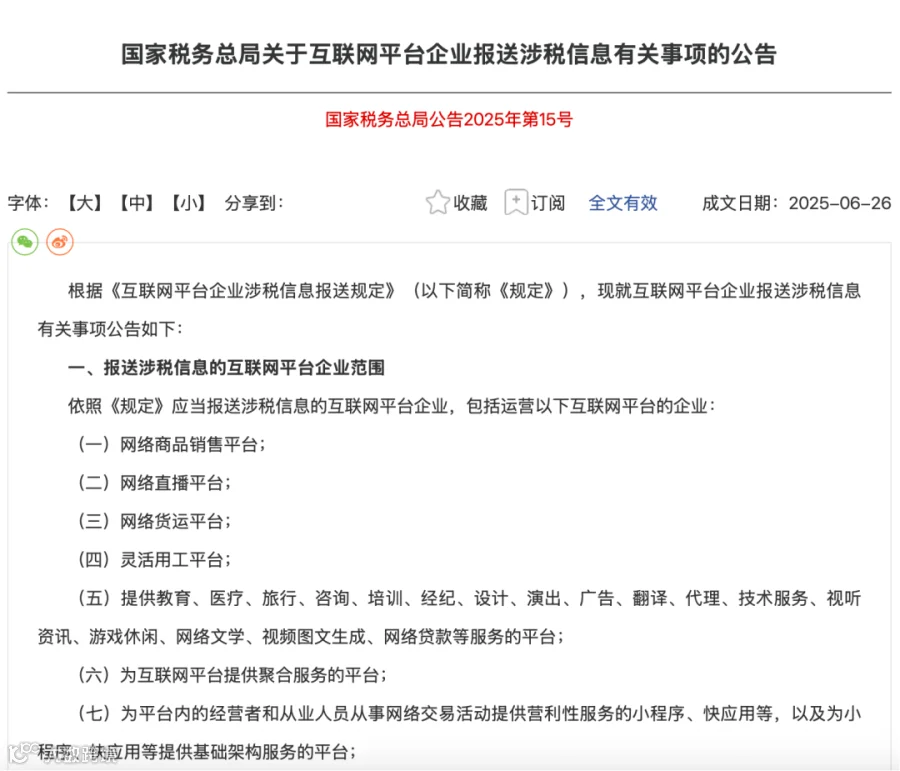

今年6月底,国家税务总局发布了第15号、第16号《公告》,针对通过平台合作的灵活用工服务明确了涉税申报义务,这一政策将从2025年10月1日起正式落地,直接改变广告公司与Freelancer(自由职业者)的结算方式,同时让平台内经营者的交易行为更趋透明、可追溯。

「有单」帮你从 广告公司 和 Freelancer 两个角度解读《公告》内容:

需要统一谈税前价

Freelancer的收入统一归为“劳务报酬所得”,和工资、稿费一起算“综合所得”,按年累计计税(不是单笔算);缴税要先扣20%费用(相当于收入打8折)、再减每月5000元免征额,最终税负得等年底汇算清缴才知道。

以往与自由职业者协商税后报酬模式难以延续,需统一谈税前价。

按项目给Freelancer结算,每笔劳务报酬都可享受20%费用扣除,但每月只能减一次5000元免征额。

与工资并列的“综合所得”包括四类:工资薪金、劳务报酬、稿酬、特许权使用费。

平台结算优势增强

广告公司可以自行选择走平台或自己预扣个税、申报税务。

广告公司直接向自由职业者支付报酬,需代扣约20%的税款,且缺合规抵扣凭证。利用合规灵活用工平台结算,平台收取小额服务费同时,可开具6%增值税专用发票供其作进项税额抵扣,利于合规降本。

合规要求提高

平台支付数据全量报送税务机关,广告公司使用平台用工,相应支出要做好账务处理。

留存实名核验记录、业务合同、结算单据及完税证明、申报表等能证明业务真实性的资料,否则无法享受税前扣除,易涉税务风险。

新政策下,税怎么算

“按劳务报酬交税”,对Freelancer来说,要缴的税更多了吗?

全年收入15万以下,叠加抵扣后税负可能更低;30万以上高收入者,税负会明显上升,报价时要多预留税费。

计税公式:

纳税基数=收入×80%(扣20%费用)-5000元/月(免征额)-专项附加扣除;再按3%-45%超额累进税率缴税(收入越高,税率越高)。

举例:月收入1万,有租房抵扣(1500元/月)

纳税基数=10000×80%-5000-1500=1500元

按3%税率算,仅缴45元税,到手9955元。

如何保证到手收入

报价时预留税费:别再报“税后价”,按“税前价”报价。

Freelancer可根据自身平均接单价格预估当年收入总额,大致测算应缴税款;若希望保证到手薪酬不变,可在报价阶段提前预留出税款部分,避免后续收入缩水。

比如想到手1万,先估算全年税负(用个税APP试算功能),再倒推税前金额(比如税前1.1万左右);用好专项附加扣除,年底汇算时一定要及时报。

是否需要自己每月报税

不需要,平台会代扣代缴。

2025年10月起,每月实际收到的将是平台预扣个税后的净收入,而年度汇算清缴需在次年3月至6月期间完成,结合全年所有收入进行税款清算,多退少补。

Freelancer需下载并定期查看“个人所得税 APP”,实时跟踪自身收入明细与税款预扣记录,确保税务信息准确,避免因信息遗漏影响汇算清缴。