2026年2月25日,英伟达发布了截至2026年1月25日的第四季度财报。数据显示,公司第四季度收入达到681亿美元,同比增长73%,全年收入2159亿美元,同比增长65%。数据中心业务依然是绝对主力,贡献了超过90%的营收。

然而,在亮眼的整体数据之下,一个被标注为“汽车和机器人”的业务板块,正悄然成为英伟达继AI算力之后,最受瞩目的新增长故事。第四季度,该业务收入为6.04亿美元,全年收入达到创纪录的23亿美元,同比增长39%。这个数字虽然远不及数据中心业务的规模,但其增长潜力和战略意义,或许远超财报上的百分比。

01 从芯片供应商到“机器人操作系统”的野心

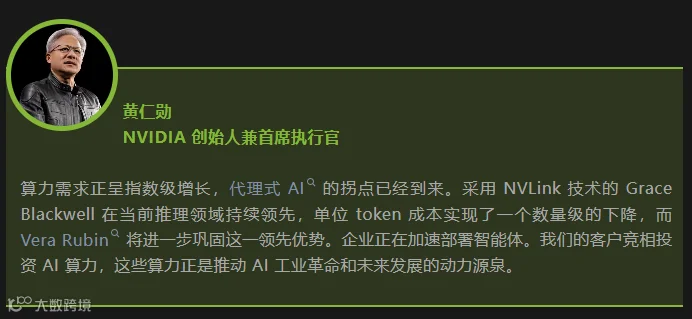

英伟达创始人兼CEO黄仁勋在财报电话会议上表示,算力需求正呈指数级增长,代理式AI的拐点已经到来。而这一拐点,不仅发生在云端的数据中心,更将延伸至物理世界。黄仁勋在CES 2026上明确断言,机器人技术正迎来其“ChatGPT时刻”。

这意味着什么?意味着机器人开发将从过去依赖大量手工编程和特定场景调试的“手工作坊”模式,转向基于大规模基础模型和仿真数据的“工业化”生产模式。英伟达的目标,正是成为这场变革中的“默认平台”和“操作系统”。

为了实现这一目标,英伟达构建了一个从底层硬件到上层应用的全栈生态。在硬件层面,面向复杂人形机器人的Jetson Thor计算平台,为机器人的导航、操作与多模态理解提供了高密度算力支持。在软件和模型层面,开源的GR00T人形机器人通用基础模型,旨在让机器人通过观察视频就能学习技能,实现跨场景的泛化能力。同时,Cosmos物理世界模型能够生成符合物理规律的合成数据,解决了机器人训练中真实数据采集成本高昂的难题。

02 生态聚合:从单点技术到行业标准

英伟达在机器人领域的策略,并非仅仅提供一颗强大的芯片,而是打造一个完整的开发者生态。

其与Hugging Face的合作,将GR00T模型与Isaac Lab-Arena仿真框架整合至LeRobot开源库,显著降低了开发门槛。这意味着,无论是大型企业还是初创团队,都可以基于统一平台,快速完成从算法训练到硬件部署的全流程开发。

全球机器人领域的领军企业,如Boston Dynamics、Franka Robotics、LEM Surgical等,均已基于英伟达的Isaac平台和GR00T模型开发产品。在医疗领域,手术机器人借助Isaac for Healthcare和实时AI分析能力,正在拓展高风险、高精度场景的应用边界。这种广泛的行业采纳,正在将英伟达的技术栈沉淀为事实上的行业标准。

03 自动驾驶:机器人的第一个规模化场景

如果将自动驾驶汽车视为一种特殊形态的轮式机器人,那么英伟达在该领域的进展,则为机器人技术的商业化落地提供了清晰的路线图。英伟达宣布,其全栈自动驾驶汽车将于2026年第一季度在美国上路测试,并计划在2027年与合作伙伴共同测试L4级自动驾驶出租车服务。

黄仁勋认为,包括自动驾驶在内的机器人技术,是公司仅次于AI的最重要增长类别。他设想未来将有十亿辆自动驾驶汽车上路。为此,英伟达推出了面向自动驾驶的视觉-语言-行动模型Alpamayo,这是一个具备“思考”和推理能力的端到端AI系统。其独特的“双系统”安全架构,结合了端到端AI模型和基于严格规则的安全栈,旨在确保复杂环境下的可靠性。

04 增长曲线的斜率正在改变

单纯看23亿美元的年收入,在英伟达两千多亿美元的总盘子里占比仍小。但39%的年度增速,以及其在CES 2026上展现出的、远超以往的生态整合力度与技术发布密度,都指向一个明确的信号:英伟达正在为其下一个增长极蓄力。

机器人业务的增长,目前可能还由辅助驾驶平台等相对成熟的应用驱动。但英伟达通过开源基础模型、构建开发工具链、与行业巨头合作,正在系统性地降低整个机器人行业的创新门槛和开发成本。当物理AI的“ChatGPT时刻”真正到来,当机器人能够像理解语言一样理解并操作物理世界时,其带来的市场空间将是指数级的。

财报中的机器人业务收入,更像是一个巨大冰山刚刚露出水面的部分。水面之下,是英伟达耗时多年布局的芯片、算法、模型、仿真平台和开发者生态所构成的完整底座。这个底座的目的,不仅是销售更多的GPU,更是要定义下一代人机交互的范式,成为物理智能时代的“卖水人”和“修路者”。

未来的竞争,将是生态的竞争。英伟达在机器人领域的布局,已经超越了单一产品的维度,转向了打造一个从数据生成、模型训练、仿真测试到实体部署的闭环生态系统。当这个生态系统汇聚了足够多的开发者、企业和应用场景时,其产生的网络效应和增长动能,或将复制甚至超越其在AI计算领域创造的奇迹。物理AI的浪潮已至,英伟达正试图手握最核心的船票。