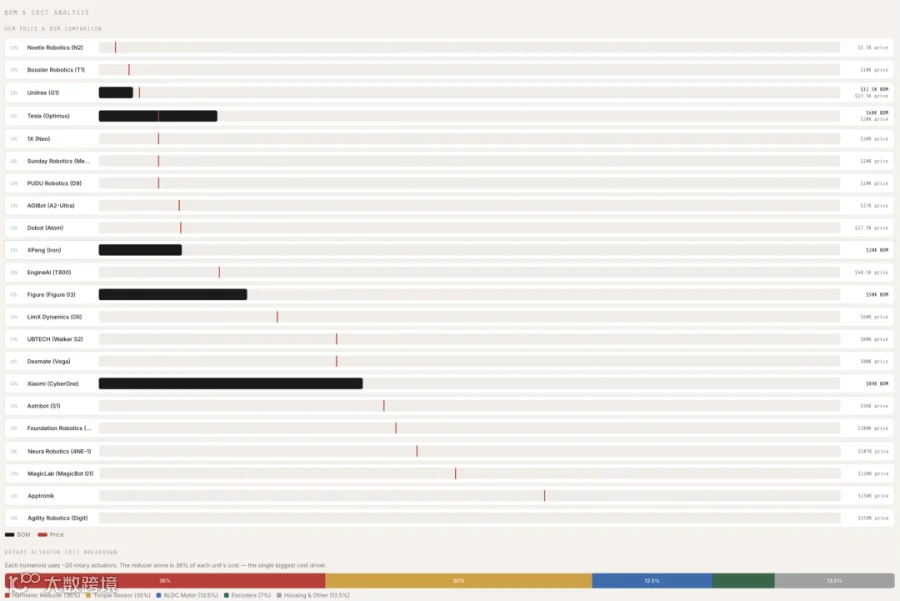

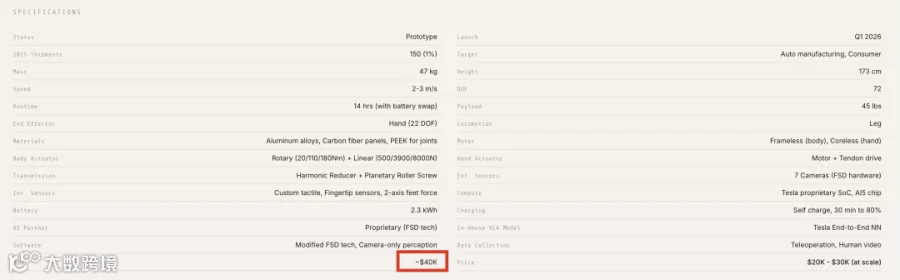

2026年人形机器人赛道的成本悬殊,成为全球科技产业技术路线与产业布局差异的典型样本:美国工业级人形机器人标价最高达25万美元,特斯拉Optimus的BOM成本仍维持在4万美元;而中国多款机型成本降至5500美元,量产售价最低仅1.35万美元,二者价差最高达25倍。

这一差距并非简单的定价策略差异,而是中美在核心硬件研发、供应链体系搭建、技术路线选择、量产落地逻辑上的底层分歧。从执行器的核心部件加工,到供应链的区域整合,再到从实验室到市场的落地思维,每个环节的技术与产业选择,共同造就了这场成本博弈。

本文将从核心硬件、供应链、技术路线、量产逻辑四个维度,拆解人形机器人中美成本差距的本质原因。

01 核心硬件:执行器决定了成本

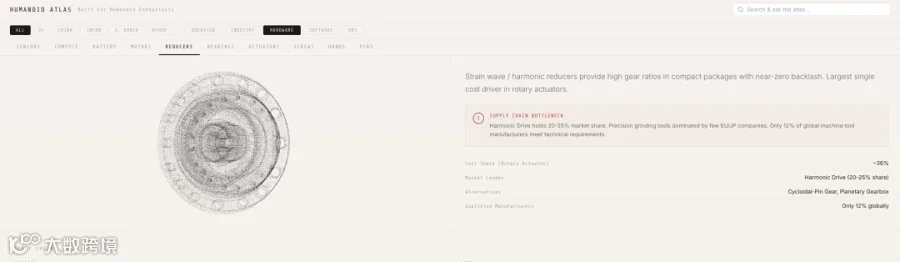

人形机器人的运动能力核心依赖执行器,一台标准人形机器人需配置20-40个旋转与线性执行器,其成本占整机BOM的70%以上,是中美成本差距的核心来源。单个旋转执行器由谐波减速器、力矩传感器、无刷电机三部分构成,二者在三大部件的技术选型、加工能力、成本控制上的差异,直接拉开了基础成本差距。

● 谐波减速器:精度适配替代极致追求

谐波减速器作为执行器成本占比最高的部件(36%),核心要求是零背隙与扭矩密度,技术壁垒集中在齿形设计、材料提纯、精密加工。美国厂商均采用日本哈默纳科高端产品,其柔轮为高纯度合金钢材质,热处理后寿命超1万小时,传动精度±30角秒,单台售价超2000美元,且全球产能有限,特斯拉百万台Optimus的规划,甚至面临全球高精度减速器产能不足的问题,稀缺性进一步推高采购成本。

中国企业则走国产替代与场景适配路线,绿的谐波等企业突破P齿形设计专利,量产产品传动精度已达±30角秒,与国际水平持平,单台售价仅为进口产品1/3。虽在超高扭矩(超500N・m)与极限寿命(超2万小时)上仍有差距,但已能满足工业搬运、仓储物流等80%以上主流场景需求。同时,依托长三角精密加工产业带,柔轮、刚轮实现本地化生产,加工成本较进口环节降低40%以上。

● 力矩传感器:场景定精度降本核心

力矩传感器是机器人的“触觉神经”,六维力矩传感器占执行器成本30%,技术难点在于解决维间干扰、电路集成问题。美国厂商追求极致精度,特斯拉Optimus搭载的六维力矩传感器,扭矩检测精度达0.1N・m,可完成精细操作,单台成本超1500美元,其核心晶圆依赖进口,精密封装工艺复杂,校准周期长、良品率低,进一步推高成本。

中国企业则根据场景需求做精度适配,工业、仓储等主流场景对扭矩检测精度要求为1N・m,国内厂商采用国产晶圆与模块化设计,简化校准流程,将六维力矩传感器成本控制在500美元以内。同时依托消费电子传感器供应链,实现芯片、封装、校准的本地化配套,打样周期从4周缩短至1周,迭代成本降低60%。

● 无刷电机:资源与产业双重优势

无刷电机作为执行器动力源,人形机器人采用的永磁无刷电机核心依赖钕铁硼稀土永磁材料,单台机器人需消耗2-4千克钕铁硼,能量密度直接决定电机体积、扭矩与能耗。美国厂商的电机成本受两大因素制约:一是全球90%以上的钕铁硼冶炼加工产能集中在中国,美国企业采购需支付跨境物流、关税等额外成本,单台电机材料成本较中国高30%;二是美国缺乏车规级电机规模化量产体系,加工以小批量定制为主,无规模效应,单位成本居高不下。

中国则拥有稀土资源与产业配套双重优势,本土企业可直接采购低成本钕铁硼材料,且依托珠三角新能源汽车产业带,实现车规级无刷电机规模化生产,单条产线年产百万台,规模效应将单位加工成本降低50%。同时,国产无框电机的大尺寸中空设计适配机器人关节需求,单台售价仅为科尔摩根、Moog等国际品牌的1/4。

02 供应链:本土闭环对全球分散

人形机器人的成本不仅取决于单一部件价格,更在于供应链的整合效率。美国采用“全球高端采购”模式,中国则依托珠三角、长三角产业集群实现核心部件“本土闭环”,二者在供应链响应速度、配套成本、迭代效率上形成代差,是成本差距的关键推手。

● 布局:区域集聚vs全球分散

美国机器人供应链分散于全球,谐波减速器来自日本、力矩传感器来自德国、稀土材料来自中国、电机加工在墨西哥,核心部件需多轮跨境运输,物流成本占整机成本15%以上。同时,不同国家生产标准、交付周期差异大,供应链协同效率低,单一部件延迟交付可能导致整机组装周期延长数周,资金占用成本上升。

中国供应链呈现强区域集聚特征,长三角聚焦谐波减速器、丝杠等精密加工,珠三角聚焦电机、传感器与整机组装,安徽、江西提供稀土永磁材料与电池配套,核心部件厂商物理距离均不超过500公里,物流成本占比不足5%。上下游厂商可实时协同,整机厂的部件修改需求,供应商能24小时内完成打样,一周内实现小批量量产,大幅缩短产品迭代周期。

● 配套:产业红利vs体系缺失

中国人形机器人的低成本,本质是新能源汽车与消费级无人机产业的十年红利溢出。中国新能源汽车产业已实现电池、电机、电控的规模化量产,形成成熟车规级供应链;消费级无人机产业则推动了微特电机、小型传感器的成本下降与技术升级。

这些产业配套能力可直接嫁接至机器人领域:新能源汽车电池包产线可生产机器人高密度电池,车规级电机量产工艺适配机器人电机需求,消费电子传感器封装线降低机器人传感器加工成本。经测算,依托现有产业配套,中国机器人企业的部件采购成本较美国低40%-60%。

而美国缺乏相关配套体系,新能源汽车产业规模小,消费电子制造环节大量外迁,无法为机器人产业提供低成本配套支持。美国企业需重新搭建电机、传感器量产体系,前期投入大、周期长,难以形成规模效应,单位成本居高不下。

● 加工:标准化量产vs定制化生产

美国精密加工以定制化为主,针对机器人特殊需求采用小批量、多品种生产模式,无标准化量产工艺,导致单位加工成本高、良品率低。例如,美国厂商加工谐波减速器柔轮的良品率仅70%,不合格产品的加工成本需分摊至合格产品,进一步推高售价。

中国则实现了精密加工的标准化与规模化,依托数控加工中心、慢走丝机床等设备普及,形成谐波减速器、丝杠、电机定转子的标准化量产工艺,谐波减速器柔轮良品率提升至95%以上。标准化生产降低了设备调试与人工成本,单台部件加工成本较美国低50%以上。

03 技术路线:生态协同对垂直整合

面对核心部件的成本与供应问题,中美企业选择了截然不同的技术路线,这一选择不仅决定当前成本,更影响未来量产节奏。美国走“极致垂直整合”路线,通过自研核心部件实现技术可控;中国走“本土生态协同”路线,通过整机与供应商深度绑定实现快速降本,二者降本逻辑形成根本分歧。

● 美国:垂直整合推高短期成本

特斯拉是美国垂直整合路线的核心代表,其核心逻辑为“外部供应商价高且不可控,自研实现全链路掌控”。特斯拉不仅自研FSD算法与Dojo算力中心,还深入执行器底层设计,自研永磁电机、优化谐波减速器结构、开发专属行星滚柱丝杠,试图掌握从材料、部件到整机的全部技术Know-how。

这一路线的优势是技术可控、性能可优化,例如特斯拉通过自研反向式行星滚柱丝杠,将机器人关节负载能力提升3倍。但劣势同样显著:垂直整合需要巨额前期投入,特斯拉在执行器研发上的投入已超10亿美元,且自研部件量产周期长、良品率低,短期直接推高整机成本。同时,自研模式无法快速借助外部供应链优势,降本速度缓慢,马斯克“Optimus售价降至2万美元以下”的承诺,目前仍因4万美元的BOM成本难以兑现。

除特斯拉外,AgilityRobotics、Apptronik等美国厂商,因缺乏规模化供应链支持,均采用“定制化研发+小批量生产”模式,进一步推高产品价格。

● 中国:生态协同实现快速降本

中国企业选择“本土生态协同”路线,整机厂与本土供应商深度绑定,通过联合研发、批量采购实现成本共降。整机厂根据量产需求,向供应商明确部件性能指标与成本目标,供应商则通过技术优化、规模生产满足需求,形成“整机拉动部件、部件支撑整机”的正向循环。

例如,宇树科技与国内谐波减速器厂商联合研发G1机型专用减速器,通过简化非核心性能指标,将减速器成本降低30%;智元机器人与电机厂商合作,开发适配机器人关节的小型化无刷电机,实现电机与关节一体化设计,降低组装成本。同时,整机厂的批量采购为供应商提供稳定订单,推动供应商扩大产能、降低单位成本——本土谐波减速器厂商在获得机器人企业批量订单后,产能提升3倍,单位成本下降25%。

这一路线的核心是“性能适配量产,牺牲非核心性能换取快速降本”,并非放弃极致性能,而是在技术成熟度与量产化之间找到平衡:先通过适配主流场景的性能指标实现量产,再通过量产过程中的技术迭代逐步优化核心性能。该模式降本速度快、量产周期短,能快速跑通商业闭环,而商业闭环的形成又会进一步推动技术升级与成本下降。

04 量产逻辑:落地优先对技术优先

人形机器人的成本最终由量产规模决定,而量产规模的前提是商业落地。中美在量产逻辑上的核心差异——美国“技术优先”,先追求极致性能再考虑量产;中国“落地优先”,先通过低成本实现商业落地再迭代技术——直接导致了二者在量产规模与成本上的差距持续扩大。

● 美国:技术优先限制量产规模

美国厂商的研发逻辑是“先造极致性能产品,再解决量产问题”,产品研发聚焦高自由度、高精度、高负载能力,例如AgilityRobotics的Digit机器人拥有20个自由度,可完成复杂地形适应与物体抓取,但极致的性能设计导致核心部件加工难度大、量产良品率低,目前年产量仅千台级别,无法形成规模效应,单位成本居高不下。

同时,美国厂商的产品定位偏向高端工业与科研场景,这类场景市场需求小、定制化要求高,进一步限制量产规模。例如,特斯拉Optimus目前主要面向汽车产线搬运场景,全球年需求仅数万台,远未达到百万台的量产规模,规模降本效应无法体现。

● 中国:落地优先形成降本循环

中国企业的研发逻辑是“先通过低成本实现商业落地,再通过量产迭代技术”,产品定位聚焦仓储物流、工业搬运、民用服务等刚需市场,这类场景对机器人自由度、精度要求相对较低,但对成本敏感、市场需求大。

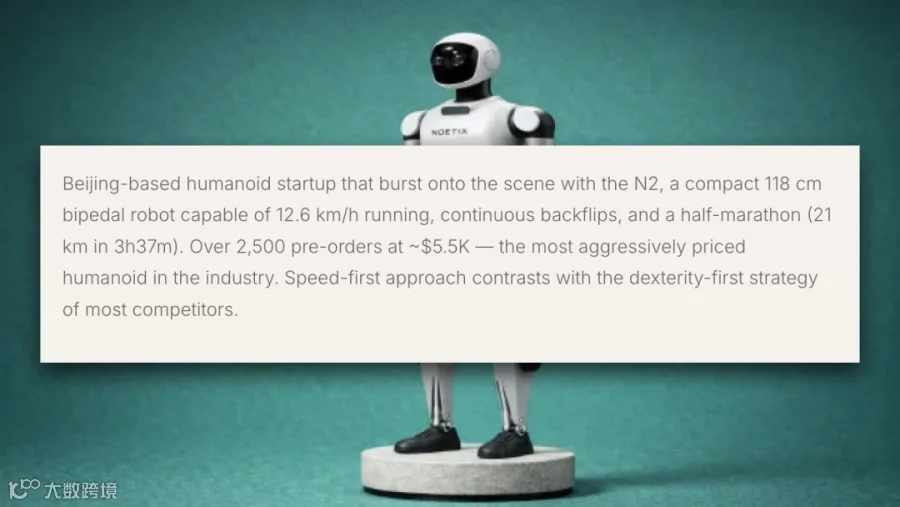

例如,Noetix的5500美元成本机型,主打仓储物流货物搬运场景,仅需8个自由度即可满足需求,核心部件全部采用国产替代产品,量产良品率达90%以上,目前年产量已达万台级别,规模效应推动单位成本进一步下降;宇树科技G1机型聚焦民用服务场景,通过简化非核心关节设计,将自由度控制在12个,实现1.35万美元的量产售价,已在餐饮、零售等场景实现商用落地。

这种“落地优先”的逻辑,能快速形成“量产-降本-再量产”的正向循环:量产规模扩大推动核心部件成本下降,成本下降进一步打开市场,市场扩大又推动量产规模提升。经行业测算,当人形机器人量产规模达到10万台时,核心部件成本可下降30%;达到百万台时,成本可下降60%以上。

05 价差本质:技术产业思维三重博弈

人形机器人中美25倍的成本差距,并非单一因素导致,而是技术选型、供应链体系、量产逻辑三重博弈的必然结果。美国的高成本,是“极致性能追求+全球分散供应链+技术优先研发”的综合体现;中国的低成本,则是“场景适配技术+本土闭环供应链+落地优先量产”的必然结果。

技术层面,美国追求“全能型”机器人,试图以极致性能覆盖所有场景,导致核心部件技术要求高、加工难度大、成本居高不下;中国则聚焦“专用型”机器人,针对具体场景做性能适配,牺牲非核心性能换取成本下降,更符合当前技术成熟度与市场实际需求。

产业层面,美国缺乏新能源汽车、消费电子等相关产业的配套支持,供应链分散、协同效率低,无法形成规模效应;中国则依托现有产业红利,实现核心部件本土闭环,供应链响应速度快、配套成本低,为低成本量产奠定了坚实基础。

思维层面,美国是“技术驱动”研发,先突破技术瓶颈再考虑商业落地,研发周期长、投入大、量产难度高;中国则是“市场驱动”研发,先通过商业落地验证市场需求,再通过量产迭代技术,研发周期短、投入小、量产速度快,能快速形成商业闭环。

06 未来趋势:价差收窄,双轮驱动成核心

随着人形机器人产业的持续发展,中美之间的成本差距将逐步收窄,二者的核心竞争力将从单一的硬件成本竞争,转向“硬件+数据”的双轮驱动竞争。

美国的垂直整合路线,虽短期推高成本,但长期来看,自研核心部件将形成深厚技术壁垒,特斯拉一旦实现执行器、电机等核心部件的规模化量产,成本将进入快速下降通道。同时,美国在具身智能大模型与训练数据上拥有先发优势,Figure机器人依托OpenAI大模型实现自然语言交互与自主决策,特斯拉通过遥操作数据训练VLA模型提升机器人通用性,这些数据优势将成为其长期核心竞争力。

中国则将继续依托供应链优势,推动成本进一步下探,预计未来1-2年,人形机器人BOM成本将跌破1万美元,量产规模将突破10万台。同时,中国在场景落地与数据积累上的优势将逐步凸显——庞大的制造业与服务业市场,能为机器人提供丰富的真实场景数据,这些数据反哺VLA模型训练,将持续提升机器人的通用性与场景适应性。

人形机器人的终极竞争,从来不是单一的成本竞争或技术竞争,而是“硬件成本+数据积累+场景适配”的综合竞争。中美两种路线各有优劣,最终谁能占据产业主导地位,取决于谁能更快实现“技术成熟-量产降本-商业落地-数据积累”的正向循环。

而对于全球人形机器人产业而言,中美之间的成本差距与技术博弈,并非零和游戏,而是推动产业发展的重要动力。美国的技术探索为产业划定了性能上限,中国的量产实践为产业奠定了市场基础,二者的相互促进与融合,将推动人形机器人快速从实验室走向商业化,最终走进千家万户。

免责声明:本文通过参考公众媒体内容,整理、翻译、编辑而成,仅供读者参考。文中的观点和内容不具有任何指导作用,对读者不构成任何项目建议或承诺!如果本文不慎侵犯您的权益,请与我们联系,我们将及时处理。