2026 年的具身智能赛道,一边是资本持续加注的火热,一边是规模化落地的激烈角逐。2 月 2 日,逐际动力完成 2 亿美元 B 轮融资,拿下开年国内具身智能领域最大单笔融资,资本对其技术实力的认可不言而喻;而不久后 2026 年春晚的机器人舞台秀,让宇树、魔法原子等同行强势出圈,行业规模化落地的竞争瞬间进入白热化。

但光环之下,逐际动力的市场表现却与资本加持形成了鲜明反差。IDC 数据显示,2025 年全球人形机器人出货量约 1.8 万台,国内头部企业智元机器人、宇树科技各自出货约 5000 台,而逐际动力的出货量仅为百台级别。一边是真金白银的资本认可,一边是商业化落地的缓慢推进,这家成立仅 4 年的企业,正站在技术验证向规模应用过渡的关键节点,2 亿美元融资换来的时间窗口,能否转化为破局的核心竞争力,成为整个行业关注的焦点。

01 资本青睐的背后,是技术与团队的双重底气

逐际动力能成为 2026 年开年具身智能领域的融资 “黑马”,绝非偶然,其核心团队的产业与学术基因,以及实打实的技术壁垒,是吸引资本扎堆入场的关键。

本轮 2 亿美元 B 轮融资阵容堪称豪华,不仅有阿联酋磊石资本、东方富海、基石资本等一众机构投资人,还有京东、中鼎股份、光洋股份等战略产业投资人,而上汽集团旗下尚颀资本、蔚来资本等老股东也选择持续加码,多方资本的共同押注,足见行业对其发展潜力的看好。

团队层面,逐际动力的核心班底兼具学术高度与产业落地能力。创始人张巍是典型的学者型创业者,曾任美国俄亥俄州立大学长聘副教授,2019 年回国任南方科技大学教授,深耕机器人领域多年的他,既能够精准把控技术研发方向,也能敏锐洞察市场真实需求,2022 年创立逐际动力后,便一直推动机器人技术的产业化落地。而 COO 张力的加入,更是补齐了团队商业化落地的短板,他此前曾任文远知行 COO,主导过自动驾驶业务在中国的商业化落地,成功促成多项运营合作项目,为逐际动力的场景落地积累了宝贵经验。再加上 CTO 等核心技术精英的加持,形成了技术研发与商业落地兼备的核心团队,这也是逐际动力能获得资本持续认可的重要底气。

技术层面,逐际动力已打造出属于自己的核心壁垒。其研发的 LimX COSA 具身智能体系统,是面向物理世界原生的具身 Agentic OS,通过将高阶认知与全身运控深度融合,让机器人在真实物理环境中实现了 “能想、能动、边思考边干活” 的大小脑一体化智能,比如搭载该系统的全尺寸人形机器人 Oli,能自主完成 “拿两瓶水递给客人” 这类长程任务的拆解与执行,展现出了不俗的智能水平。而其小脑基础模型的优势则体现在实时性与灵活性上,无需依赖预编程,就能实时生成全身运动指令,让机器人在全身运动控制、复杂地形适应等方面表现突出。

此外,2024 年推出的 TRON 2 多形态具身机器人,更是体现了其技术设计的前瞻性。这款机器人基于 “具身机器人通用基座” 理念打造,采用全身模块化架构,能实现双臂、双足、双轮足三种构型的快速切换,还支持人形、四足等形态重构,一台机器就能适应从精细操作到复杂地形移动的多种任务,用户可根据不同场景快速调整机器人形态,无需为单一任务反复定制硬件,大幅提升了机器人的场景适配性。

目前,逐际动力 2024 年推出的多形态双足机器人 TRON 1 及人形机器人,已经销往全球 80 多个国家和地区,其技术产品的国际认可度初步显现,只是这份技术优势,尚未真正转化为市场规模优势。

02 高光之下的现实落差,商业化落地遇多重考验

尽管技术与资本双双加持,但逐际动力在商业化落地的道路上,仍面临着难以回避的考验,而这也是当前整个具身智能行业的共性痛点:技术演示与规模化量产之间,存在着一道难以跨越的工程化鸿沟,这道鸿沟也是行业里看不见的 “隐性门槛”。

深圳市人工智能与机器人研究院(AIRS)副研究员、极数迭代 CTO 夏轩曾精准点出这一痛点:机器人大脑做出决策需要几百毫秒,但在这短短时间里,小脑执行操作的环境可能已经发生变化;而当小脑遇到障碍反馈给大脑时,大脑又需要重新规划路径。这其中,大小脑协同的接口标准、通信协议、故障回退机制等,都是工程化研发中最耗费人力的部分,也是那些炫酷的技术演示视频里,永远看不到的细节。

而逐际动力选择的 “大小脑融合” 技术路线,在理论层面能实现更高的智能上限,却也对系统协同、实时控制与工程化实现提出了更高的要求。其研发的 COSA 系统要实现稳定运行,TRON 2 多形态机器人的多构型切换能力要真正落地,都需要在更多真实的业务场景中持续验证、反复迭代,而百台级别的出货量,意味着其缺乏足够的真机测试数据来支撑这种优化与迭代,这也让其技术优势难以快速转化为产品竞争力。

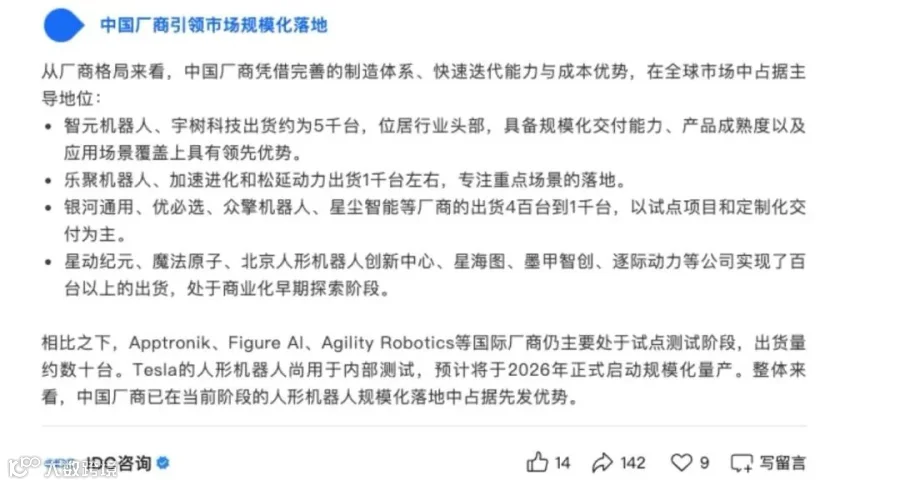

从整个行业的出货格局来看,逐际动力的商业化进度也明显落后于头部企业。IDC 数据显示,2025 年全球人形机器人出货量同比增长约 508%,中国厂商凭借完善的制造体系、快速迭代能力与成本优势,占据了市场主导地位。其中,智元机器人、宇树科技出货量均达 5000 台级别,位居行业头部,在规模化交付能力、产品成熟度以及应用场景覆盖上都具备领先优势;乐聚机器人、加速进化和松延动力出货量约 1000 台,专注于重点场景的落地与深耕;银河通用、优必选等厂商出货量在 400 台到 1000 台之间,以试点项目和定制化交付为主;而逐际动力则与星动纪元、魔法原子等企业同属百台以上出货阵营,仍处于商业化的早期探索阶段。

商业成果的差距则更为直观。营收方面,宇树科技 2024 年营收已超 10 亿元,智元机器人 2025 年度收入也突破 10 亿元,头部企业已实现稳定的商业变现;而逐际动力至今未披露过相关营收数据,也尚未公布过类似智元机器人 7800 万元规模化量产订单的重磅消息。尽管其与京东、上汽等战略股东开展了技术与场景的 POC(概念验证)互动,但这些合作尚未从技术测试真正走向商业订单,商业化进展仍停留在早期阶段。

对于这样的发展节奏,创始人张巍曾做出解释,称公司有不少优质订单,但并未过多对外披露,因为团队更关注订单背后的核心问题:场景有没有被真正验证、客户是不是真的在持续使用、产品能不能形成复购。这种 “低调” 的发展策略,一方面体现了逐际动力长期主义的布局思路,另一方面也从侧面反映出,其对场景验证的高度重视,以及当前商业化落地尚未进入成熟阶段的现实。

03 2026 量产元年,逐际动力的破局关键在三大能力

2026 年被业内公认为具身智能的落地元年,“能交付、能创造价值” 成为企业在赛道中立足的核心法则。根据《2026 全球具身智能产业投资报告》,今年人形机器人头部厂商将实现万台级交付,消费级足式机器人销量将突破 10 万台,行业正式进入规模化落地的拐点。

而逐际动力面临的挑战,也是整个具身智能行业发展阶段的缩影。经历了 2025 年的资本狂欢后,行业正逐步向理性发展过渡,分化趋势日益明显。投中嘉川团队的统计数据显示,2025 年具身智能领域共有 168 家企业获得融资,融资规模达 329 亿元,同比大涨 291%,资本的疯狂涌入让赛道快速升温;但进入 2026 年,投资人的关注点发生了根本性转变,从单纯的技术先进性,转向了实际的量产交付能力,这种理性回归,也让行业迎来了硬件技术路线的收敛压力与商业化路径的分化考验。

在这样的行业背景下,逐际动力的 “具身机器人通用基座” 理念,虽然技术愿景更具前瞻性,但如果不能快速实现大规模的场景落地,很可能会被头部梯队逐渐甩开。因为当前具身智能的竞争,早已超越了单纯的技术比拼,进入了 “全产业链竞争” 的下半场,工程化能力、供应链整合能力、场景落地能力,成为了决定企业能否生存的核心竞争力,而这三大能力,也正是逐际动力需要尽快补齐的短板。

首先是工程化能力的快速提升。具身智能的商业化,从来都不是单一技术参数的比拼,而是整个系统能力的较量。逐际动力需要把实验室里的技术成果,真正转化为能在真实场景中稳定运行、持续创造价值的产品,解决好大小脑协同的接口、协议、故障处理等核心问题,让机器人从 “局限在一个工作台上”,真正走向跨空间、跨模态完成连续复杂任务的实际应用,而这需要大量的真机测试与数据积累,与战略股东的 POC 合作,正是最佳的测试场景,唯有将这些合作真正落地为实际的商业应用,才能实现技术的工程化迭代。

其次是供应链整合能力的构建。中国人形机器人产业能在全球市场占据主导地位,核心就在于国内拥有完善的制造体系与显著的成本优势:国产谐波减速器国产化率已突破 70%,成本仅为进口产品的 60%;伺服电机国产化率达 80%,一体化关节模组成本一年下降超 50%,人形机器人整机价格也从百万级逐步进入十万元区间。智元、宇树等头部企业的规模化出货,正是建立在对国内成熟供应链的高效整合之上。逐际动力要实现量产,就必须深度绑定国内的供应链体系,利用国产核心零部件的成本优势与交付能力,解决量产过程中的产品一致性、成本控制等问题,让技术产品能以市场可接受的价格走向客户。

最后是场景落地的聚焦能力。当前人形机器人的商业化,仍处于 “单点突破” 的阶段,汽车装配、物流搬运、3C 电子组装等细分场景,需要的是能稳定完成特定任务的机器人产品,而非 “样样通、样样松” 的通用型产品。逐际动力的 TRON 2 机器人虽具备多场景适配潜力,但在行业发展现阶段,与其追求 “全场景适配”,不如先聚焦核心场景做深做透。京东的物流仓库、上汽的汽车工厂,都是其战略股东的核心业务场景,也是人形机器人商业化的热门赛道,逐际动力可依托股东资源,先在这些场景中实现技术落地,将技术优势转化为特定场景的解决方案,实现 “在一个场景做透,再向其他场景延伸” 的发展节奏,而这也正是张巍所强调的,先验证场景、实现客户持续使用与复购,再谈规模化扩张。

04 具身智能是长跑,融资只是起点而非终点

面对行业的分化趋势与自身的发展困境,创始人张巍始终保持着乐观与谨慎并存的态度,而这种态度,也决定了逐际动力的发展节奏。

作为乐观派,张巍对具身智能的行业前景与企业自身的技术优势充满信心,他曾对 36 氪表示:“我不认为 2026 年是什么寒冬,反而是具身落地的元年。今年会有各种细分场景的 POC 验证,跑出来的 2027 年会规模化起量。” 在他看来,当前行业的理性回归,并非寒冬来临,而是行业从 “PPT 阶段” 向 “落地阶段” 转型的必然过程,也是行业走向成熟的必经之路。

同时,他也保持着务实的态度,清醒地认识到行业与企业自身的不足:“具身智能领域还是有太多问题没有被解决,还没有完成落地;而不是说落地都跑通了,再比谁卷得狠。它是一片蓝海。” 长期主义是张巍坚守的核心理念,他认为,具身智能行业的竞争,最终会从关注单一模型能力,转向关注 Agentic 系统能力,而在这条技术路线上,逐际动力已经做出了原创性突破。

的确,具身智能的终极竞争,从来都不是单一技术参数的比拼,而是系统能力的全面较量,而具身智能产业的发展,也并非一场追求速度的短跑,而是一场需要技术、工程、供应链、场景多方协同的长跑。从行业发展规律来看,具身智能最终会融入工厂、仓库、园区等各个具体场景,成为社会生产生活中 “离不开但不被讨论” 的基础设施,而这个过程,需要企业沉下心来打磨产品、验证场景,而非急于求成。

逐际动力获得的 2 亿美元 B 轮融资,为其赢得了宝贵的发展时间窗口,让其有更多资源去补齐能力短板、验证核心场景,但这笔融资只是企业发展的起点,而非终点。在 2026 年这个具身智能量产元年,逐际动力需要完成从 “技术演示” 到 “产品可用”、从 “POC 验证” 到 “规模化量产” 的关键跨越,将技术优势真正转化为市场优势、商业优势。

而整个具身智能行业的发展逻辑也早已清晰:最终的胜出者,或许不是算法最炫酷、技术最先进的那一家,而是最懂供应链、最能跑通真机闭环、最愿意沉入具体场景的企业。对于逐际动力而言,这场关于具身智能的耐力赛才刚刚开始,2 亿美元融资铺路之后,真正的考验,还在前方的场景落地与规模化量产之路上。