点击关注

已关注公众号

5月6日,乐动机器人(01236.HK)正式结束招股,这场持续一周的港股新股热潮暂时告一段落。

按照计划,公司将在5月7日完成定价,5月11日正式登陆港交所主板,股票代码01236.HK。从市场反应来看,这已经是2026年至今港股机器人领域最受追捧的IPO项目,公开发售部分超额认购超过3300倍,券商融资额度一度被挤爆,在整体偏冷的新股市场里,显得格外突出。

很多人第一次听说这家公司,都会好奇:它既不是风头正盛的人形机器人,也不是市场熟知的扫地机品牌,为什么能让资金如此集中涌入?答案并不复杂,乐动机器人走的是一条低调却扎实的路线 —— 不做终端内卷,只做机器人产业链最核心的 “眼睛”,并以此为基础,切入一个正在全球爆发的新赛道:智能割草机器人。一手稳增长,一手高弹性,双引擎驱动,恰好踩中了当前资本市场最偏好的成长逻辑。

为什么一家做“机器人眼睛”的公司,能拿下全球头部客户?

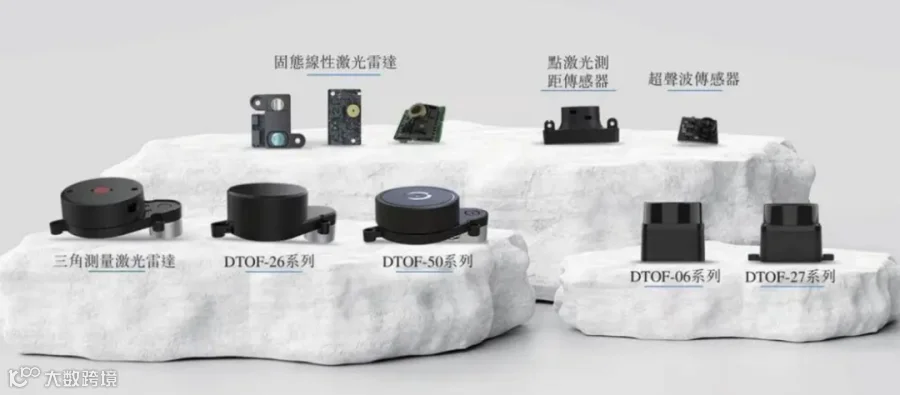

在整个服务机器人产业链里,最容易被大众忽略,但价值最稳定的环节,就是感知层。机器人能不能自主移动、会不会碰撞、能不能精准导航,几乎全部依赖视觉与距离感知方案。乐动机器人从成立之初,就把重心放在智能视觉感知产品上,包括 dToF 激光雷达、线性激光雷达、超声波传感器等一系列核心部件。

这些产品不直接面向消费者,而是嵌入到扫地机器人、割草机器人、酒店服务机器人、送餐机器人、巡检机器人等各类整机设备中。换句话说,我们日常看到的绝大多数智能机器人,内部都可能搭载着乐动的感知方案。这种 “卖水人” 模式,最大的优势就是避开终端价格战,只要行业在增长,零部件供应商就能持续受益。

数据最能说明问题。2025年,搭载乐动视觉感知技术的智能机器人总量突破900万台,公司dToF激光雷达全年出货量超过400万台,位居行业第一。更关键的是客户结构,乐动已经和全球超过300家机器人及上下游企业建立合作,其中包括全球前十大家用服务机器人公司中的七家,以及全球前五的商用服务机器人企业全部都在合作名单里。这种进入头部供应链的资质,需要长期技术验证、产能匹配与品质稳定做支撑,已经形成后来者难以快速复制的壁垒。

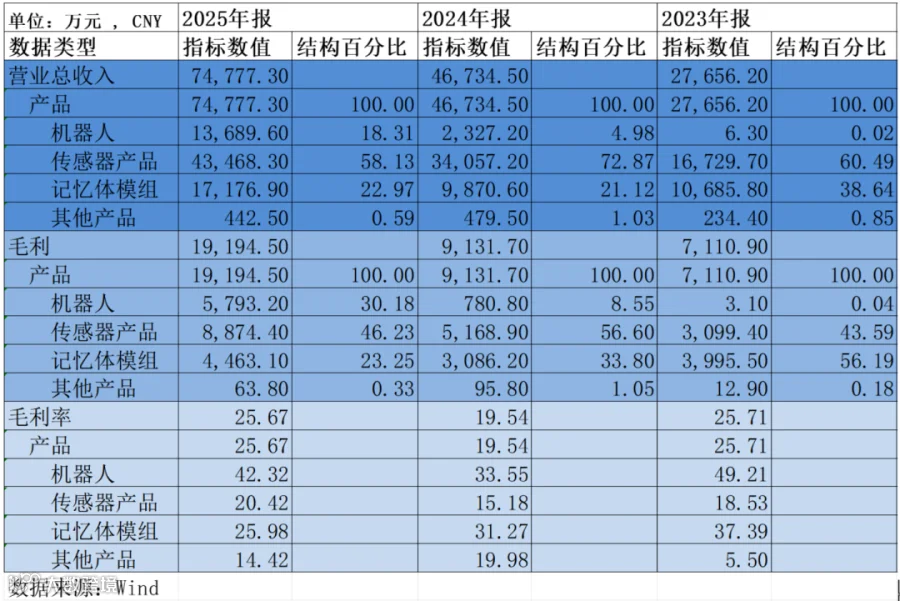

从财务结构也能看出这份基本盘的稳定性。2025年,乐动总营收达到7.48 亿元,其中传感器产品贡献了4.35亿元,占比接近60%,是公司最主要的收入来源。虽然传感器业务毛利率不算顶尖,但胜在持续、稳定、可预测,在科技股波动加剧的环境下,这种现金流业务,就是最可靠的安全垫。

割草机器人突然爆发,乐动为什么能抢到先手?

如果说视觉感知是乐动的 “基本盘”,那么智能割草机器人,就是打开市值空间的 “第二增长曲线”。

最近两年,欧美、澳洲庭院经济快速升温,传统割草机笨重、噪音大、需要手动操作,而智能割草机器人能够自动规划路线、自动避障、自动充电,甚至不需要像老款产品一样埋线定边界,体验提升非常明显。市场需求爆发速度远超预期,欧洲市场渗透率快速提升,北美、澳洲紧随其后,一个规模接近百亿美元的新赛道正在形成。

乐动切入这个领域,并不是盲目跨界,而是基于自身技术的自然延伸。公司在视觉感知、导航算法、多传感器融合上积累多年,拥有成熟的机器人通用研发平台,向下游拓展整机,属于顺理成章的产业延伸。2024年,乐动第一代智能割草机器人实现量产,当年销量突破一万台;2025年,第二代产品正式落地,融入 AI 大模型场景识别与边界检测算法,环境适应能力、避障精度大幅提升,产品竞争力上了一个台阶。

这一变化直接反映在业绩上。2023年,机器人业务收入仅有6.3万元,几乎可以忽略;2024年快速增长至2327万元;到2025年,这一数字飙升至1.37亿元,在总营收中的占比提升至18.31%。更重要的是,割草机器人业务毛利率达到42.32%,远高于传感器业务,不仅拉高了公司整体盈利水平,也让资本市场看到了明确的利润弹性。

为了匹配全球市场需求,乐动也在快速搭建全球化产能与运营体系。国内以深圳为研发与生产基地,苏州设立技术支持中心;海外则以新加坡、中国香港、德国为区域运营中心,同时在越南建立生产合作,实现就近交付、快速响应。这种 “中国研发 + 全球制造 + 本地服务” 的布局,让它能够在欧美主流市场站稳脚跟,避开贸易与物流带来的成本压力。

三年营收翻2.7倍,7.48亿营收的成色到底如何?

抛开市场情绪,回归公司本身,乐动机器人的增长质量,经得起拆解。

2023年,公司营收2.77亿元;2024年增至4.67亿元;2025年进一步提升至7.48亿元,三年时间增长接近2.7倍,且增速保持在60%左右,没有出现明显失速。从结构上看,收入重心正在从传统配套业务,向高附加值的传感器与机器人整机转移,整体毛利率从2024年的19.54% 提升至2025年的25.67%,盈利趋势持续改善。

具体来看,传感器业务是压舱石,贡献过半收入,随着服务机器人渗透率提升,需求具备长期韧性;记忆体模组属于配套业务,以走量为主,毛利率偏低,但对稳定营收规模有帮助;机器人业务则是最亮眼的增量,短短两年从无到有,成为第三大收入来源,且毛利率显著高于其他业务。

当然,公司并非没有挑战。记忆体模组业务拉低整体毛利水平,割草机器人仍处于放量初期,规模效应尚未完全释放,海外市场也面临政策、汇率、本地竞争等不确定性。但整体而言,在大量机器人公司仍处于亏损烧钱阶段时,乐动已经实现持续盈利与稳健增长,这种 “有收入、有利润、有赛道” 的标的,在港股市场本就属于稀缺资产。

3300倍认购的背后,市场真正看好的是什么?

乐动机器人此次全球发售3333.34万股H股,定价区间24至30港元,每手200股,入场费大约6060港元,联席保荐人为海通国际与国泰君安国际,机构认可度不低。而超过3300倍的超额认购,已经说明资金对它的高度期待。

市场愿意给出高热度,本质上是看好三重逻辑共振:

一是视觉感知赛道长坡厚雪,公司作为出货量第一的供应商,具备稳定增长预期;

二是智能割草机器人赛道爆发,公司凭借技术与产能优势,有望快速提升份额;

三是客户壁垒高、全球化布局完善,增长具备可持续性。

简单说,这是一家 “下限足够稳、上限足够高” 的标的,既适合追求确定性的资金,也能满足偏好成长弹性的投资者。

在行业层面,乐动的IPO也具有标志性意义。它代表中国硬科技企业,正在从单纯的制造加工,向核心技术、核心部件、全球品牌升级。过去我们擅长组装生产,现在我们开始输出算法、雷达、整机方案,并在全球细分赛道建立领先优势。激光雷达如此,服务机器人如此,智能割草机器人同样如此。

5月11日,乐动机器人将正式登陆港交所。对市场而言,这不仅是一只新股上市,更是一次对机器人感知赛道与庭院智能硬件赛道的重新定价。在机器人产业从概念走向落地的阶段,那些真正能够量产、盈利、具备全球竞争力的公司,终将获得长期认可。而乐动机器人,已经用业绩与订单,证明了自己走在正确的方向上。

往期推荐

融资10亿!上海国资重仓AMD前员工

吴夏青是谁?为什么离职英伟达创业?

点赞鼓励一下

图片来源:网络

本文不作为投资建议