中国光伏、储能及能源建设企业进军以色列超级能源项目商业机会报告 ——依托内盖夫沙漠5亿千瓦光伏装机、1万亿度年输电项目的全球化布局与商业落地全案

中国光伏、储能及能源建设企业进军以色列超级能源项目商业机会报告

——依托内盖夫沙漠5亿千瓦光伏装机、1万亿度年输电项目的全球化布局与商业落地全案

报告日期:2026年5月

报告字数:约20000字

核心适用对象:中国光伏组件制造企业、储能系统集成商、逆变器生产商、电力工程建设(EPC)企业、能源投资集团

摘要

在全球能源转型深度推进、欧洲能源安全诉求迫切、中东清洁能源开发提速的双重背景下,以色列内盖夫沙漠5亿千瓦光伏基地及跨地中海至德国南部特高压直流输电项目(以下简称“以-德超级能源项目”),成为全球规模最大、产业链带动性最强的清洁能源超级工程。项目总投资超1.7万亿美元,涵盖光伏电站建设、储能系统配套、逆变器设备供应、特高压直流输电工程全产业链环节,年规划发电量1万亿度,直指欧盟及德国电力缺口,商业价值与战略意义兼具。

中国作为全球光伏、储能、电力工程建设领域的绝对领军者,拥有全产业链产能、技术、成本、工程经验优势,光伏组件全球市占率超80%,储能与逆变器技术领跑全球,特高压输电技术独步世界,完全具备深度参与该超级项目的核心能力。本报告立足以-德超级能源项目整体规划与市场需求,全面剖析项目核心商机、中国企业竞争优势、细分赛道切入机会、目标企业布局策略、落地实施路径、风险防控方案及商业收益预期,为中国相关企业抢抓全球清洁能源万亿级市场风口、实现全球化业务扩张、打造国际品牌影响力提供全方位决策参考与行动指南。

关键词

以色列内盖夫沙漠光伏项目;5亿千瓦光伏装机;中国光伏企业出海;储能逆变器商业机会;特高压输电工程;中以能源合作;欧洲清洁能源市场

第一章 项目总论:以-德超级能源项目核心概况与战略价值

1.1 项目基本概况

1.1.1 项目核心定位

以-德超级能源项目是全球首个跨洲、超大容量、长距离的清洁能源输送工程,以以色列内盖夫沙漠为核心光伏基地,打造5亿千瓦(500GW) 全球最大单体光伏电站,配套100GW/200GWh 储能系统,通过±1100kV特高压直流输电线路,跨越地中海、巴尔干半岛,将清洁电力直送德国南部、瑞士、奥地利及德国西部重工业区,年稳定输送电量1万亿度,构建“中东发电、欧洲用电”的洲际绿色能源大动脉,彻底填补欧盟结构性电力缺口,重塑全球能源供需格局。

1.1.2 项目核心参数

1.1.3 项目实施主体

项目由以色列能源部、欧盟能源委员会、德国联邦经济事务和气候行动部联合牵头,联合中国国家能源集团、国家电网、国际绿色能源投资基金、中东主权财富基金共同组建项目公司,采用“政府引导+市场化运作+多国合资”模式,面向全球开放产业链各环节招标,核心设备供应、工程建设、技术服务优先选择具备全球顶级实力的企业合作。

1.2 项目战略背景与市场刚需

1.2.1 全球能源格局重构,清洁能源成核心赛道

全球“双碳”目标持续深化,传统化石能源供需矛盾加剧、地缘政治风险凸显,清洁能源替代进程全面提速。光伏作为技术最成熟、成本最低、应用最广的可再生能源,成为全球能源转型核心载体,大型沙漠光伏基地凭借土地成本低、光照资源优、规模化效应显著等优势,成为全球清洁能源开发的主流方向。

1.2.2 欧洲能源危机持续,电力缺口刚性凸显

欧盟27国年总用电量约2.7万亿度,受核电逐步退出、火电减排限产、本土风光资源开发受限、电网输电瓶颈等多重因素影响,全年结构性电力缺口超1500亿度,冬夏极端天气高峰缺口达500-1000亿度,德国作为欧洲第一大经济体,年用电量5350亿度,工业用电占比超60%,鲁尔工业区、南部制造业集群电力供应紧张,电价长期居高不下,对稳定、廉价、大规模清洁电力的需求极为迫切。

1.2.3 以色列能源转型诉求,内盖夫沙漠资源得天独厚

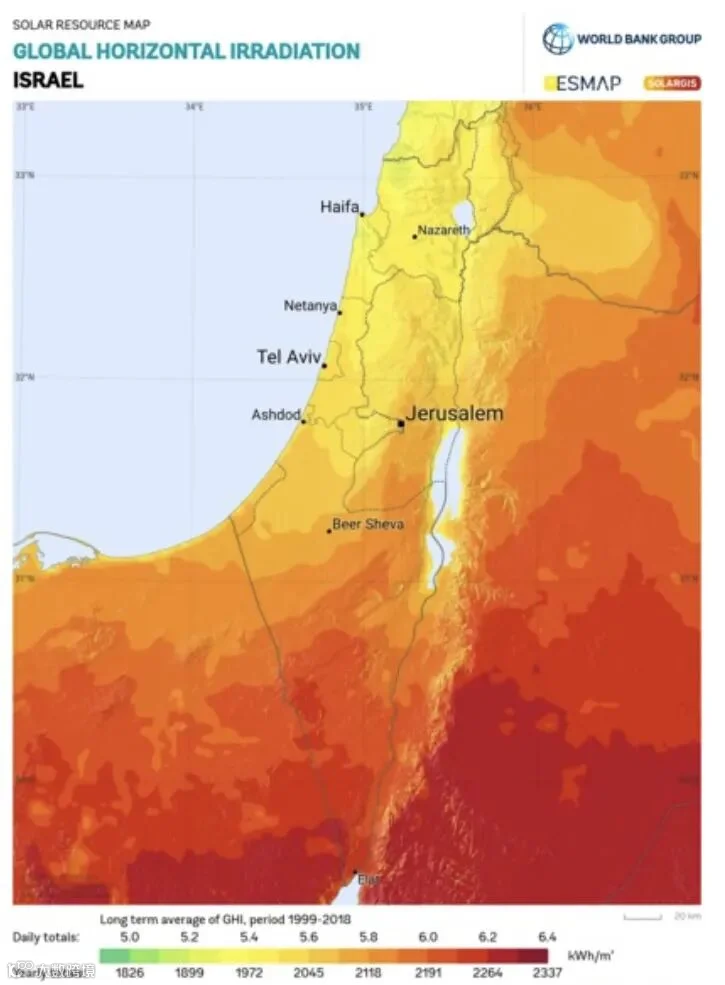

以色列国土面积狭小,传统能源极度匮乏,90%以上化石能源依赖进口,能源安全短板突出。内盖夫沙漠占以色列国土面积60%以上,总面积1.2万平方公里,地势平坦、地质稳定、无生态保护区与居民聚居区,年均日照时数超3200小时,年太阳辐射量2200-2400kWh/㎡,是全球顶级光伏资源富集区,具备开发超大容量光伏基地的天然优势,以色列政府将该项目列为国家头号战略工程,全力推动土地、政策、资金全方位支持。

1.2.4 跨洲能源互联技术成熟,项目落地可行性拉满

中国特高压直流输电技术全球领先,±1100kV特高压直流输电工程已实现商业化运营,长距离、大容量、低损耗输电优势显著;光伏组件、储能系统、逆变器等核心设备技术迭代迅速,成本持续下降,沙漠高温、沙尘环境适配技术成熟;跨境能源合作机制逐步完善,以色列、欧盟、德国已签署跨境输电合作协议,项目具备极强的技术可行性、政策可行性与商业可行性。

1.3 项目商业价值与产业链带动效应

1.3.1 直接商业价值

项目终端落地电价约0.03-0.037美元/度,远低于德国工业电价(0.12-0.15美元/度),具备极强的市场竞争力。项目运营期30年,年均营收超440亿美元,静态投资回收期6.6年,内部收益率12%-14%,远超全球能源项目平均收益水平,同时带动以色列电力出口、欧洲工业成本下降、全球清洁能源产业升级,实现经济、社会、环境三重效益。

1.3.2 产业链带动效应

项目覆盖上游原材料、中游设备制造、下游工程建设、后期运营维护全产业链,直接带动光伏组件、储能电池、逆变器、特高压设备、电缆、铁塔等核心产品需求,间接拉动原材料加工、物流运输、技术服务、人才培训等关联产业发展,全球产业链市场规模超3万亿美元,为中国企业提供从设备出口到工程承包、从技术输出到投资运营的全链条商业机会。

第二章 中国能源企业参与项目的核心优势与必要性

2.1 中国光伏产业全球垄断性优势

2.1.1 产能规模全球第一,供给能力充足

中国光伏产业拥有全产业链产能优势,多晶硅、硅片、电池片、组件四大环节全球产能占比均超80%,光伏组件年产能突破700GW,可完全满足项目5亿千瓦装机的组件需求。其中,N型TOPCon组件量产效率达25.5%,适配内盖夫沙漠高温、沙尘环境,温度系数低、衰减率小,发电效率较传统组件提升15%以上,是项目最优选择。

2.1.2 技术水平全球领跑,产品适配性强

中国光伏企业持续深耕技术研发,高效电池、双面组件、抗沙尘组件、自清洁组件等技术全球领先,针对沙漠环境研发的高可靠性光伏产品,具备耐高温、抗风沙、耐盐碱、低衰减等特性,可适应内盖夫沙漠极端气候,保障电站长期稳定发电,产品性能、使用寿命、运维成本均优于欧美同类产品。

2.1.3 成本优势显著,性价比全球领先

凭借规模化生产、全产业链配套、技术迭代降本,中国光伏组件成本较欧美企业低30%-40%,度电成本控制在0.018-0.022美元/度,可大幅降低项目整体投资成本,提升项目盈利能力,这是欧美、日韩企业无法比拟的核心竞争力。

2.2 中国储能与逆变器产业核心竞争力

2.2.1 储能产业:规模、技术、成本三重领先

中国储能产业全球第一,锂离子电池产能占全球70%以上,储能系统集成技术成熟,磷酸铁锂、全钒液流电池技术处于全球顶级水平。项目所需100GW/200GWh储能系统,中国企业可实现全品类供应,储能电池循环寿命超6000次,充放电效率≥90%,系统成本较欧美低25%以上,同时具备大规模储能电站设计、集成、运维全流程服务能力。

2.2.2 逆变器产业:全球市占率超70%,技术适配性强

中国逆变器企业占据全球光伏逆变器市场70%以上份额,阳光电源、华为、锦浪科技、固德威等企业技术全球领先,集中式逆变器、组串式逆变器、储能变流器(PCS)产品齐全,转换效率达98.8%以上,具备沙漠环境耐高温、抗干扰、智能监控等功能,可完美适配5亿千瓦光伏电站与100GW储能系统的配套需求,同时提供智能运维、远程监控等一体化解决方案。

2.3 中国特高压与电力工程建设绝对优势

2.3.1 特高压输电技术全球独步

中国是全球唯一实现±1100kV特高压直流输电商业化运营的国家,特高压输电技术、设备制造、工程建设、运维管理全产业链成熟,拥有完全自主知识产权。特高压直流输电线路具备远距离、大容量、低损耗、占地少等优势,可完美适配项目3200公里长距离、500GW大容量输电需求,输电损耗控制在10.5%以内,技术实力远超欧美国家。

2.3.2 电力工程建设能力全球顶尖

中国电力建设企业(中国电建、中国能建、国家电网等)拥有全球最丰富的大型光伏电站、特高压输电工程、海底电缆工程建设经验,参与建设全球多个超大容量沙漠光伏电站、跨境输电工程,具备极强的工程管理、质量管控、工期把控能力,可高效完成项目1万平方公里光伏电站、3200公里输电线路的建设任务,工程效率、质量、成本均优于国际同行。

2.4 政策支持与全球化布局基础

2.4.1 国家政策全力支持能源企业出海

中国将清洁能源产业列为战略性新兴产业,出台一系列政策支持光伏、储能、电力工程企业全球化布局,鼓励参与全球大型能源项目,提供出口信贷、税收优惠、保险保障、外交协调等全方位支持,为企业进军以色列超级项目提供坚实政策后盾。

2.4.2 中以能源合作基础深厚

中以两国长期保持良好的能源合作关系,中国企业已在以色列参与多个中小型光伏、储能项目,积累了丰富的本地项目经验、市场资源与合作基础,以色列政府对中国清洁能源技术与工程实力高度认可,明确表示欢迎中国企业深度参与超级项目,为企业落地提供政策便利与合作通道。

2.5 中国企业参与项目的战略必要性

2.5.1 突破海外市场瓶颈,实现全球化跨越式发展

当前中国光伏、储能产业国内市场趋于饱和,海外贸易摩擦加剧,产能过剩问题凸显。参与以色列超级项目,可帮助企业打开中东、欧洲超大容量市场,摆脱单一市场依赖,实现全球化业务布局,提升国际品牌影响力,打造全球领军企业。

2.5.2 抢占全球清洁能源制高点,掌握产业话语权

该项目是全球清洁能源领域的标杆工程,中国企业深度参与,可进一步巩固全球光伏、储能、特高压产业领军地位,掌握技术标准、市场定价、产业发展话语权,引领全球清洁能源产业升级,助力中国实现“双碳”目标与能源强国战略。

2.5.3 带动全产业链出口,创造万亿级经济收益

项目可直接带动中国光伏组件、储能电池、逆变器、特高压设备、电缆铁塔等产品出口,规模超万亿美元,同时带动工程服务、技术输出、投资运营等关联业务收益,创造大量就业岗位,推动国内产业升级,实现经济高质量发展。

第三章 项目细分赛道商业机会全面剖析

3.1 光伏组件供应赛道:最大体量核心商机

3.1.1 市场需求规模

项目5亿千瓦光伏装机,需高效光伏组件约500GW,按单块550W N型TOPCon组件计算,总需求量约9.09亿块,市场规模约6000亿美元,占项目总设备投资的45%以上,是项目体量最大、商业价值最高的细分赛道。

3.1.2 产品技术要求

3.1.3 目标企业机会

天合光能、隆基绿能、晶科能源、晶澳科技、阿特斯等全球头部光伏组件企业,凭借产能、技术、成本、品牌优势,可参与项目组件集中招标,获取大额订单,同时可在以色列本地设立组件分装基地,降低物流成本、规避贸易壁垒,享受本地政策优惠。

3.2 储能系统赛道:高增长核心配套商机

3.2.1 市场需求规模

项目配套100GW/200GWh储能系统,涵盖储能电池、电池管理系统(BMS)、储能变流器(PCS)、集装箱式储能系统等,市场规模约3570亿美元,占项目总投资的20%,是光伏赛道外的第二大核心商机。

3.2.2 产品技术要求

3.2.3 目标企业机会

宁德时代、比亚迪、亿纬锂能、阳光电源、派能科技等储能头部企业,可参与储能系统总包、电池供应、系统集成等环节,其中磷酸铁锂电池、全钒液流电池、储能变流器为核心供应品类,同时可承接储能电站运维业务,获取长期运营收益。

3.3 逆变器及电力电子设备赛道:关键设备刚需商机

3.3.1 市场需求规模

项目需集中式光伏逆变器500GW、储能变流器(PCS)100GW,配套汇流箱、开关柜、智能监控设备等,市场规模约800亿美元,占项目设备投资的6%。其中,500MW级大型集中式逆变器、大功率储能变流器为核心需求产品。

3.3.2 产品技术要求

3.3.3 目标企业机会

阳光电源、华为数字能源、锦浪科技、固德威、上能电气等逆变器龙头企业,凭借技术、品牌、海外市场经验优势,可获取逆变器大额订单,同时提供智能电网解决方案,参与项目电力调度系统建设,深耕欧洲、中东市场长期业务。

3.4 特高压输电工程与设备赛道:长距离输电核心商机

3.4.1 市场需求规模

项目3200公里±1100kV特高压直流输电工程,涵盖换流站设备、特高压直流电缆、架空线路铁塔、导线、绝缘子、控制保护系统等,市场规模约1058亿美元,占项目总投资的15%,是中国特高压企业出海的标志性机遇。

3.4.2 产品与工程要求

3.4.3 目标企业机会

国家电网、中国西电、许继电气、平高电气、中天科技、亨通光电等特高压设备与工程企业,可参与换流站建设、设备供应、海底电缆铺设、输电线路施工等环节,凭借中国特高压技术垄断优势,实现全球超大容量特高压跨境项目零的突破,打开欧洲、中东特高压市场。

3.5 电力工程EPC总承包赛道:全流程服务商机

3.5.1 市场需求规模

项目光伏电站EPC、储能电站EPC、特高压输电工程EPC总规模约1.2万亿美元,涵盖项目设计、土建施工、设备安装、调试并网、运维管理等全流程服务,是项目建设环节的核心业务。

3.5.2 工程要求

具备大型沙漠光伏电站、超大容量储能电站、特高压跨境输电工程EPC经验,拥有国际工程资质,熟悉以色列、欧盟工程标准与环保要求,具备跨国务工、物流运输、项目管理能力,可保障工程按期、按质完工。

3.5.3 目标企业机会

中国电建、中国能建、中核集团、国家能源集团等大型能源建设央企,凭借丰富的国际EPC经验、强大的工程管理能力、全产业链整合能力,可承接项目EPC总包业务,同时联合设备企业,打造“设备+工程+运维”一体化服务模式,提升项目收益。

3.6 配套产业与后期运营赛道:长期稳定收益商机

3.6.1 配套产业需求

项目配套需求包括:光伏组件清洗设备、沙漠运维车辆、海水淡化供水系统、通信监控系统、电网调度系统、人才培训、物流运输等,市场规模约357亿美元,为细分领域中小企业提供入局机会。

3.6.2 后期运营维护需求

项目运营期30年,年均运维费用约50亿美元,涵盖光伏电站清洗、设备检修、储能系统维护、输电线路巡检、电网调度等业务,具备长期稳定收益特性,适合企业布局长期运营业务,打造持续盈利增长点。

3.6.3 投资与金融合作机会

项目需大量资金支持,中国能源投资企业、金融机构可参与项目股权融资、债权融资,通过投资入股、提供出口信贷、绿色债券等方式,获取项目投资收益,同时带动设备、工程业务落地,实现“投资+产业”联动发展。

第四章 目标企业分类布局策略与行动路径

4.1 光伏组件头部企业:核心设备供应+本地产能布局

4.1.1 核心定位

以项目光伏组件核心供应商为定位,抢占500GW组件大额订单,打造全球沙漠光伏组件标杆案例,提升国际品牌影响力。

4.1.2 布局策略

4.1.3 重点行动

4.2 储能与逆变器企业:设备供应+系统集成+智能运维

4.2.1 核心定位

储能系统、逆变器核心供应商与系统集成商,提供“设备+集成+运维”一体化解决方案,保障项目光伏储能协同运行、电力平稳输出。

4.2.2 布局策略

4.2.3 重点行动

4.3 特高压与电力设备企业:技术输出+设备供应+工程施工

4.3.1 核心定位

全球特高压技术领军者,项目特高压设备独家供应商与工程建设核心参与者,实现中国特高压技术在欧洲、中东的首次大规模落地。

4.3.2 布局策略

4.3.3 重点行动

4.4 能源建设EPC企业:总包承接+全流程服务

4.4.1 核心定位

项目EPC总承包商,承接光伏电站、储能电站、输电工程总包业务,提供设计、施工、调试、并网全流程服务。

4.4.2 布局策略

4.4.3 重点行动

4.5 投资与金融机构:资金支持+产业联动

4.5.1 核心定位

项目核心投资方与金融服务商,提供融资支持,获取投资收益,联动国内能源企业参与项目。

4.5.2 布局策略

4.5.3 重点行动

第五章 企业落地实施步骤与保障措施

5.1 前期筹备阶段(2026.6-2027.12)

5.1.1 市场调研与资质筹备

5.1.2 合作对接与关系搭建

5.1.3 方案制定与投标准备

5.2 试点落地阶段(2028.1-2029.12)

5.2.1 参与先导项目建设

5.2.2 本地布局与产能落地

5.2.3 经验总结与规模拓展

5.3 大规模建设阶段(2030.1-2035.12)

5.3.1 全面供货与工程施工

5.3.2 运营维护体系搭建

5.3.3 市场拓展与业务延伸

5.4 全面运营与优化阶段(2036.1-2040.12)

5.4.1 稳定运营与收益兑现

5.4.2 技术迭代与产业升级

5.5 核心保障措施

5.5.1 政策保障

积极对接中国商务部、能源局,以色列能源部、欧盟能源委员会,争取政策支持、外交协调、税收优惠、通关便利,解决跨境业务政策壁垒。

5.5.2 风险保障

投保出口信用保险、政治风险保险、工程保险,规避地缘政治、汇率波动、工程延误、市场变动等风险;建立风险预警机制,实时监控项目风险,制定应急预案。

5.5.3 人才保障

组建国际化专业团队,吸纳海外技术、管理、法律、商务人才,开展本地员工培训,打造兼具技术实力与国际视野的人才队伍。

5.5.4 资金保障

争取国家绿色金融、出口信贷支持,联合国内外金融机构,搭建多元化融资平台,保障项目资金需求,降低融资成本。

5.5.5 合作保障

深化中以、中欧能源合作,与本地企业、机构建立长期稳定合作,实现资源互补、风险共担、利益共享,保障项目顺利落地运营。

第六章 项目风险分析与应对策略

6.1 地缘政治风险

6.1.1 风险因素

中东地区地缘局势复杂,巴以冲突、地区局势波动可能影响项目建设与运营;欧盟、德国政策变动,跨境输电协议调整可能影响项目落地与电力消纳。

6.1.2 应对策略

6.2 市场与竞争风险

6.2.1 风险因素

欧美能源企业参与项目竞标,市场竞争加剧;光伏、储能、逆变器产品价格波动,原材料价格上涨,影响企业利润;欧洲本土能源政策调整,贸易壁垒增加,影响产品出口。

6.2.2 应对策略

6.3 技术与工程风险

6.3.1 风险因素

沙漠高温、沙尘、强日照环境影响设备性能与寿命;长距离海底电缆铺设、特高压跨境输电工程施工难度大,工程质量、工期管控风险;技术标准与国际对接不畅,影响项目并网与运营。

6.3.2 应对策略

6.4 资金与汇率风险

6.4.1 风险因素

项目投资规模大,资金筹措难度大;跨境资金流通受限,汇率波动影响企业收益;融资成本上升,增加项目投资压力。

6.4.2 应对策略

6.5 本地运营与合规风险

6.5.1 风险因素

以色列、欧盟环保标准、劳工政策、税收政策严格,合规运营难度大;本地文化、法律差异,沟通协调不畅;本地供应链、物流配套不完善,影响项目建设与运营。

6.5.2 应对策略

第七章 商业收益预期与投资回报分析

7.1 设备供应企业收益预期

7.1.1 光伏组件企业

单GW组件净利润约5-8亿元人民币,500GW总订单净利润约2500-4000亿元人民币,项目建设周期内分7年兑现,年均净利润350-600亿元人民币;后期组件更换、运维服务年均收益约50亿元人民币,长期收益稳定。

7.1.2 储能与逆变器企业

储能系统单GW净利润约15-20亿元人民币,100GW订单净利润约1500-2000亿元人民币;逆变器单GW净利润约3-5亿元人民币,600GW(光伏+储能)订单净利润约1800-3000亿元人民币;后期运维服务年均收益约30亿元人民币。

7.1.3 特高压设备企业

特高压设备订单净利润约80-100亿美元,工程施工利润约15-20%,项目建设周期内净利润约150-200亿美元,后期设备维护、升级年均收益约10亿美元。

7.2 EPC工程企业收益预期

项目EPC总包业务利润率约8-12%,1.2万亿美元EPC总规模净利润约960-1440亿美元,分7年建设周期兑现,年均净利润130-200亿美元;后期运维业务利润率约15-20%,年均收益约7-10亿美元。

7.3 投资与金融机构收益预期

项目股权投资内部收益率12-14%,30年运营期总投资收益约2.5-3万亿美元;债权融资年化收益率3-5%,年均收益约300-500亿美元,收益稳定、风险可控。

7.4 综合收益总结

中国企业参与项目全产业链,总收益超2万亿美元,其中设备供应收益占比60%,工程建设收益占比25%,运营维护收益占比10%,投资金融收益占比5%。项目不仅为企业带来巨额直接收益,更助力企业打开全球市场、提升国际品牌影响力、掌握产业核心话语权,实现商业价值与战略价值双重最大化。

第八章 结论与核心建议

8.1 报告结论

以色列内盖夫沙漠5亿千瓦光伏+1万亿度年输电超级项目,是全球清洁能源领域史无前例的万亿级商业机遇,市场规模大、产业链带动性强、收益稳定、战略意义重大。中国光伏、储能、逆变器、能源建设企业,凭借全产业链产能、技术、成本、工程经验绝对优势,完全具备深度参与项目的核心实力,是项目最核心、最优选的合作方。

参与该项目,可帮助中国企业突破海外市场瓶颈、化解国内产能过剩、实现全球化跨越式发展,带动全产业链出口、创造万亿级经济收益,同时巩固中国在全球清洁能源产业的领军地位,助力全球能源转型与“双碳”目标实现,具备极强的可行性、必要性与紧迫性。

8.2 核心行动建议

8.2.1 快速行动,抢占先机

建议相关企业立即组建专项项目团队,启动市场调研、资质办理、合作对接工作,抢抓项目筹备期黄金窗口,优先参与先导项目招标,抢占市场先机,避免错失万亿级商业机遇。

8.2.2 联盟协作,抱团出海

建议国内光伏、储能、逆变器、EPC、金融机构组建产业联盟,整合资源、协同发力,打造“设备+工程+金融+运维”一体化服务模式,提升国际竞标竞争力,避免内部恶性竞争,实现利益共享。

8.2.3 技术创新,适配需求

针对内盖夫沙漠环境、跨境输电要求,加大技术研发投入,优化产品性能,打造适配性强、性价比高的产品与解决方案,以技术优势赢得市场认可,树立全球标杆案例。

8.2.4 本地布局,长效发展

优先布局以色列本地产能、服务体系,与本地企业深度合作,实现本地化运营,规避贸易壁垒与地缘风险,深耕中东、欧洲市场,打造长期可持续的全球化业务体系。

8.2.5 风险防控,稳健推进

建立全方位风险防控体系,提前研判地缘政治、市场、技术、资金风险,制定应急预案,借助国家政策、金融保险、外交协调保障项目顺利推进,实现稳健投资、高效收益。

8.3 未来展望

以-德超级能源项目的落地,将开启全球跨洲清洁能源互联的新时代,中国企业作为核心参与者,将凭借自身实力,在全球能源转型浪潮中占据核心地位,引领全球清洁能源产业发展。未来,依托该项目的成功经验,中国能源企业可进一步拓展全球大型沙漠光伏、跨境输电、储能电站项目,打造全球清洁能源领军品牌,为中国能源强国建设、全球可持续发展贡献核心力量。

附录

附录1 项目核心参数汇总表

|

项目类别 |

核心参数 |

备注 |

|

光伏装机 |

5亿千瓦(500GW) |

内盖夫沙漠1万平方公里用地 |

|

年发电量 |

1万亿度 |

年均利用小时数2000小时 |

|

储能规模 |

100GW/200GWh |

2小时时长,磷酸铁锂+液流电池 |

|

输电线路 |

±1100kV特高压直流,3200公里 |

5回并行,含600公里海底电缆 |

|

总投资 |

1.78万亿美元 |

静态投资,含光伏、储能、输电、配套 |

|

运营周期 |

30年 |

2035年全面投产,2065年到期 |

|

内部收益率 |

12%-14% |

税后 |

|

投资回收期 |

6.6年 |

静态,含建设期 |

附录2 中国目标核心企业名录

附录3 中以能源合作相关政策文件