新能源车时代席卷而来,作为新能源车的“动力心脏”,电机直接决定了新能源汽车爬坡、加速度、最高速等重要指标的性能。受益于电动化加速,电机产业链也迎来了变革性机会。

从上游看,稀土供需向好;中游看,高性能磁材产能不足,行业集中度提升;下游看,驱动电机市场三足鼎立,扁线电机迎来新趋趋势。

近期,开源证券电力设备与新能源团队发布行业深度报告《电机产业链:受益电动化加速,重弹性和新技术——行业深度报告》,为您深入剖析电机产业链发展现状及其上下游投资机会。

新能源车销量超预期增长,双电机渗透率提升,驱动电机市场增长加快。

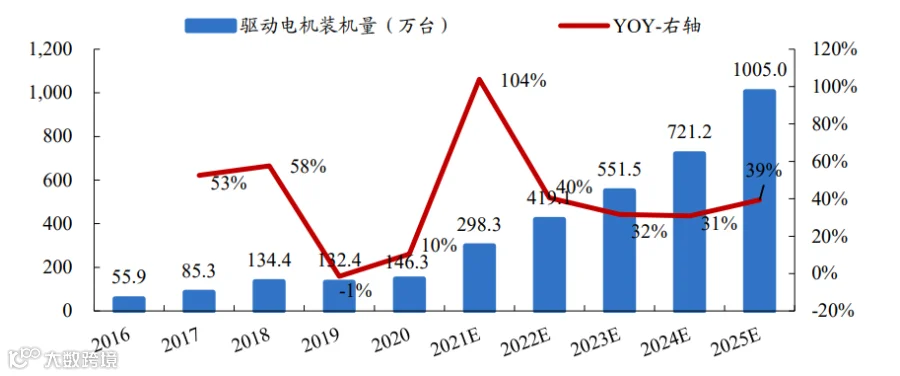

2020年中国新能源汽车驱动电机装机量为146.3万台,同比增长10.5%,据EVTank预测,2021年中国新能源汽车驱动电机的装机量将在2020年的基础上翻倍,达到298.3万台,2025年中国新能源汽车驱动电机的出货量将超过1000万台。

新能源汽车驱动电机增长迅速,且将在未来几年维持30%以上的增长率,主要原因除了下游新能源汽车产销量超预期增长之外,双电机四驱车型的占比逐步提升也将推动驱动电机需求曲线更加陡峭,包括特斯拉Model3/Y、比亚迪汉EV、理想ONE、小鹏P7等车型均推出了采用“双电机四驱”的车型版本。

2016-2025年中国新能源汽车驱动电机装机量逐年增加

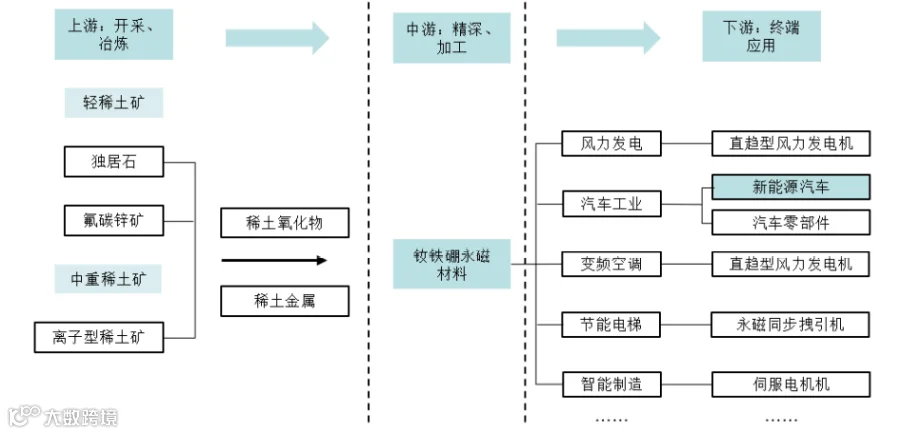

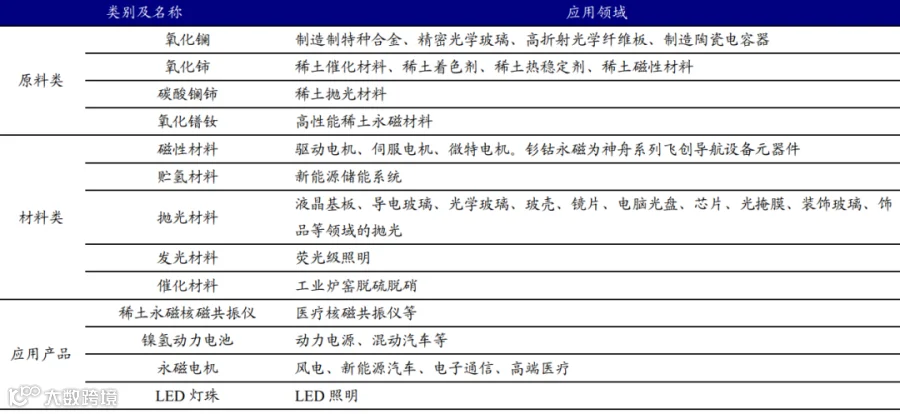

新能源汽车是未来对高性能钕铁硼永磁材料需求量增长最快的领域。高性能钕铁硼永磁材料主要应用于新能源汽车驱动电机。产业上游主要是稀土矿开采、稀土冶炼行业,中游是钕铁硼材料生产商,下游是消费电子产品、基础工业等传统领域,以及新能源、节能环保等新兴应用领域。

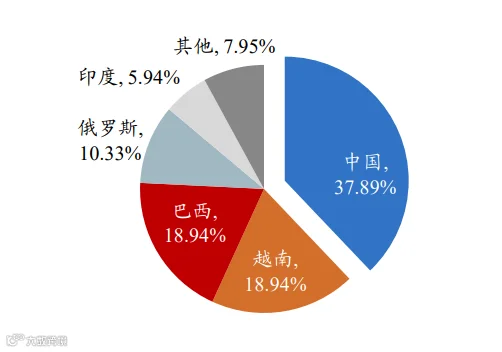

我国具有生产钕铁硼永磁材料得天独厚的优势。我国是稀土资源大国,拥有全球最丰富的稀土资源。2020年中国稀土资源储量为4400万吨,与2019年持平,占全球稀土资源总储量的37.89%,位居全球第一;2020年中国稀土产量占全球稀土总产量的58.33%,占比最大。受新能源车销量快速增长的拉动,稀土价格呈上升趋势。

2、回顾过去,稀土价格上涨核心驱动力在于政策的短期收紧

过去10年稀土涨价的核心逻辑在于我国稀土产业政策的短期收紧,但稀土收储并未从根本上改变市场的供需关系。从2011年底开始,国家稀土收储计划正式实施。

受新能源车销量快速增长的拉动,稀土价格呈上升趋势。

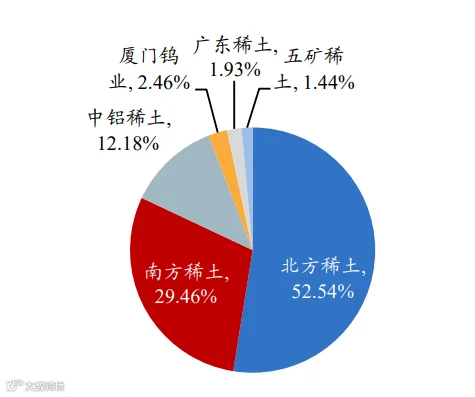

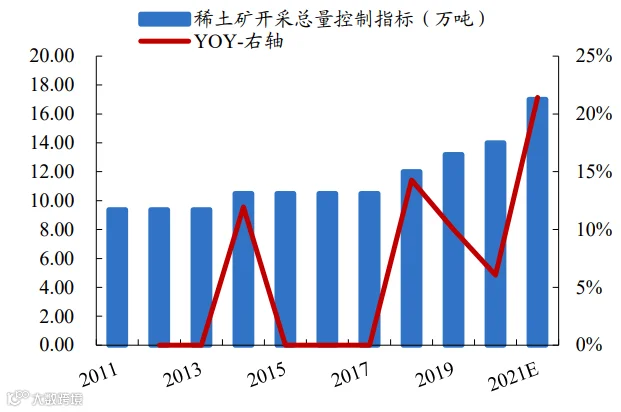

稀土供应方面,六大集团当前冶炼分离能力成为扩产瓶颈。从我国供应来看,稀土供应实行严格的总量指标控制,2016年到2020年复合年均增长率约为7%,预计2021年全年稀土开采指标为17万吨,目前稀土产量受限于企业的冶炼分离能力,国内六大集团产能利用率高达85%左右,若新建产线则需要1-2年的时间,行政批复时间也将难以预测。

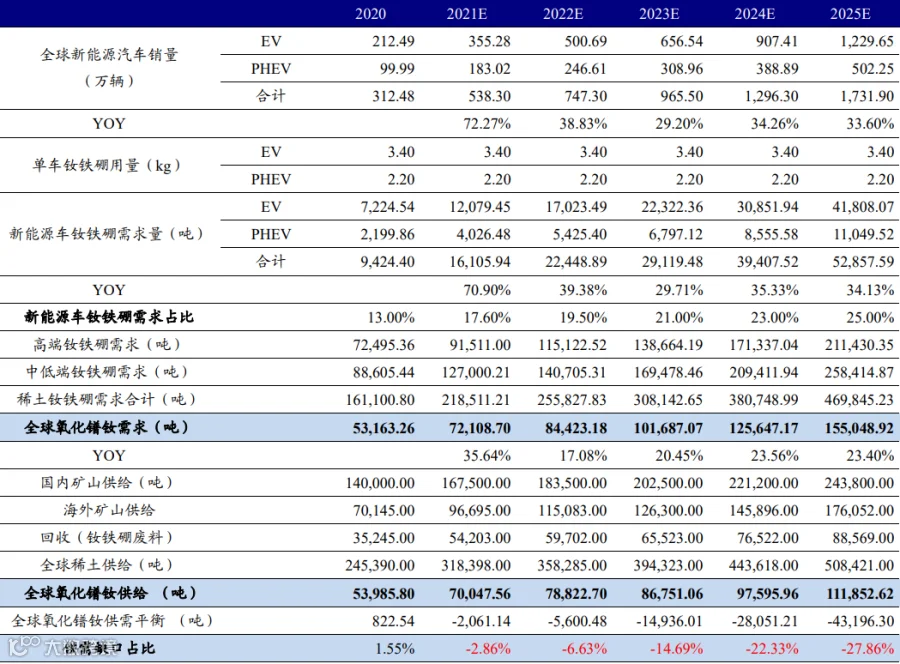

稀土需求方面,稀土镨钕是钕铁硼磁材重要组成部分。钕铁硼磁材是稀土下游最具成长潜力的应用领域,新能源车销量高速增长将撬动稀土镨钕需求高速上升,我们预计到2025年,全球镨钕氧化物需求为15.5万吨,未来五年CAGR达23.9%。此外,碳中和背景下的稀土应用场景想象空间扩大,包括风电领域、变频空调、节能电梯、工业机器人等领域,对稀土需求形成有力支撑。

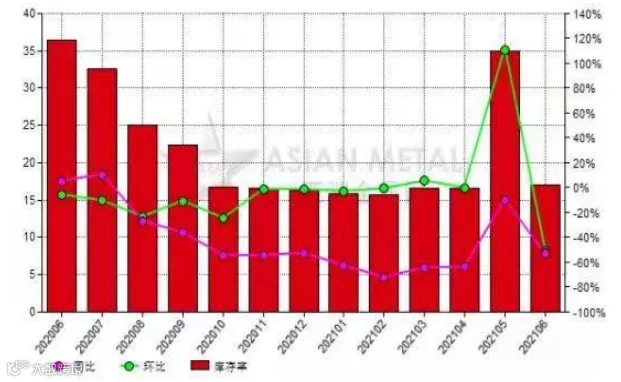

镨钕金属库存维持低位运行,进一步印证稀土景气度提升。2021年6月中国镨钕混合金属生产商库存率17.04%,2020年同期为36.49%,同比降低53.30%。2021年1-6月,中国镨钕混合金属生产商平均库存率19.43%,2020年同期为44.47%,同比降低56.00%。

据我们测算,到2025年全球稀土钕铁硼合计需求为47.0万吨,对应镨钕氧化物需求为15.5万吨,而2020年钕铁硼需求大约16万吨,对应镨钕氧化物需求约为5.3万吨,未来五年镨钕氧化物需求CAGR为23.9%。从供需平衡表看,预计从2021年开始全球氧化镨钕开始进入短缺状态,2021-2025年供需平衡分别是-2061吨、-5600吨、-14936吨、-28,051吨、-43,196吨,缺口逐渐扩大。

北方稀土:通过采购加工稀土原料类产品,开发、生产、销售各自产业领域内的稀土功能材料产品,并且有选择地发展稀土终端应用产品,现已形成贮氢材料—镍氢动力电池、磁性材料—稀土永磁磁共振仪及稀土永磁电机的稀土终端应用布局,目前公司稀土氧化物分离产能8万吨/年、稀土金属加工产能1万吨/年,稀土原料产能位居全国第一。

盛和资源:实现了国内、国外的双重布局,并且通过托管德昌大陆槽稀土矿、销售美国芒廷帕斯稀土矿等,构建了多元化的稀土精矿供应渠道。在国内形成了从稀土矿采选、冶炼分离到深加工较为完整的产业链,业务规模居于行业前列,是国内少有的融南北(轻重)稀土业务于一体的稀土企业。海外方面通过投资并购的方式获得稀土矿产资源,不受国家配额指标限制,随着产能扩张,有望增厚公司利润。公司目前具备稀土氧化物分离产能1.5万吨/年,稀土金属加工产能1.2万吨/年。

中游:高性能钕铁硼磁材供不应求,龙头企业迎来新机遇

新能源车构筑下游新增需求,高端磁材料方面供不应求。新能源汽车高景气度将推动高性能钕铁硼磁材需求提升。新能源汽车的永磁驱动电机是最主要消耗高性能钕铁硼磁材的部件之一。

永磁同步电机将为高端磁材带来新的增长点。我国新能源车领域的钕铁硼需求占比约17.6%。据Peak Resources稀土公司统计,一台中高端燃油车有高达30个组件需要用到钕铁硼永磁体,主要包括微电机与电动助力转向系统(EPS)。

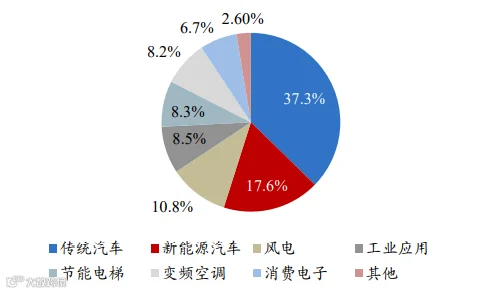

随着新能源汽车的发展,新能源车中绝大部分电机采用永磁同步电机,永磁同步电机占新能源汽车驱动电机99%的市场份额,这将成为高性能永磁材料重要的应用领域,占17.6%。随着碳中和+万物电驱时代的驱动,高性能钕铁硼磁材在节能环保领域,如风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人及智能制造等,以及传统的消费电子领域得到了广泛应用。

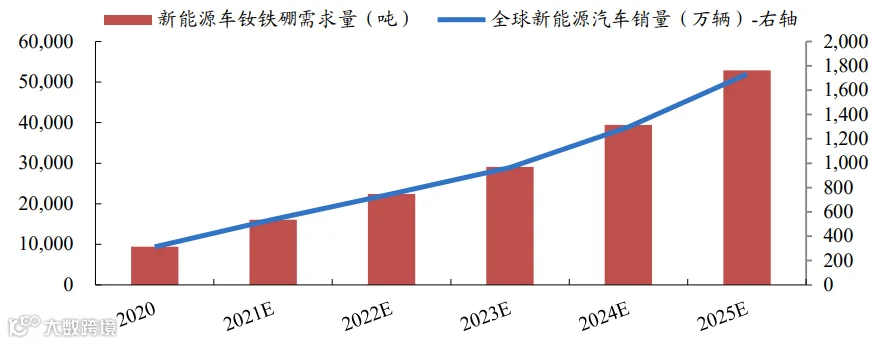

随着新能源车的高速增长,经测算,2025年对钕铁硼磁材的需求量将是2020年的5倍。

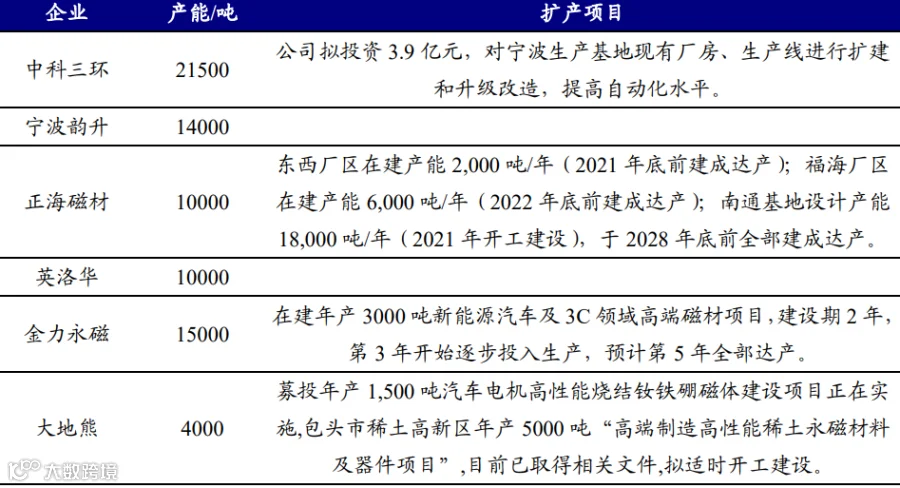

高性能钕铁硼永磁材料壁垒高,龙头企业集中,掌握价格话语权。中国钕铁硼行业中具备高端新能源汽车电机原材料供给能力的企业为数不多:仅有宁波韵升、正海磁材、金力永磁、中科三环和

声明:

所转载文章并不代表本公众号赞同其观点和对其真实性负责。因转载众多,无法确认真正原始作者,故仅标明转载来源。如涉及作品版权问题,请及时联系我们,我们将删除内容以保证您的权益!

今日电机

今日电机