“钢铁大战已经开始,谁死谁活就在当下,这场战役至少持续5年左右。”伴随着敬业集团董事长内部讲话的刷屏,也正式拉开了钢铁行业肉身相搏血刃战的序幕。近日,钢价出现超预期的下跌幅度,钢厂、贸易商纷纷陷入亏损,悲观情绪笼罩着整个行业,产量过剩,需求下滑,部分贸易商恐慌砸价,钢价底部不断下移。

但事实上,钢铁行业真正的寒冬可能还未到来,钢铁行业寒冬期恐刚开始。目前疫情的影响仍然没有褪去,房地产行业的低迷对国民经济的影响非常之大,涉及的行业、涉及的人员更是不胜枚举。从去年11月份开始,钢材市场需求就逐步在萎缩,没有需求的支撑,虚高的价格就是海市蜃楼,幻灭随时会降临。

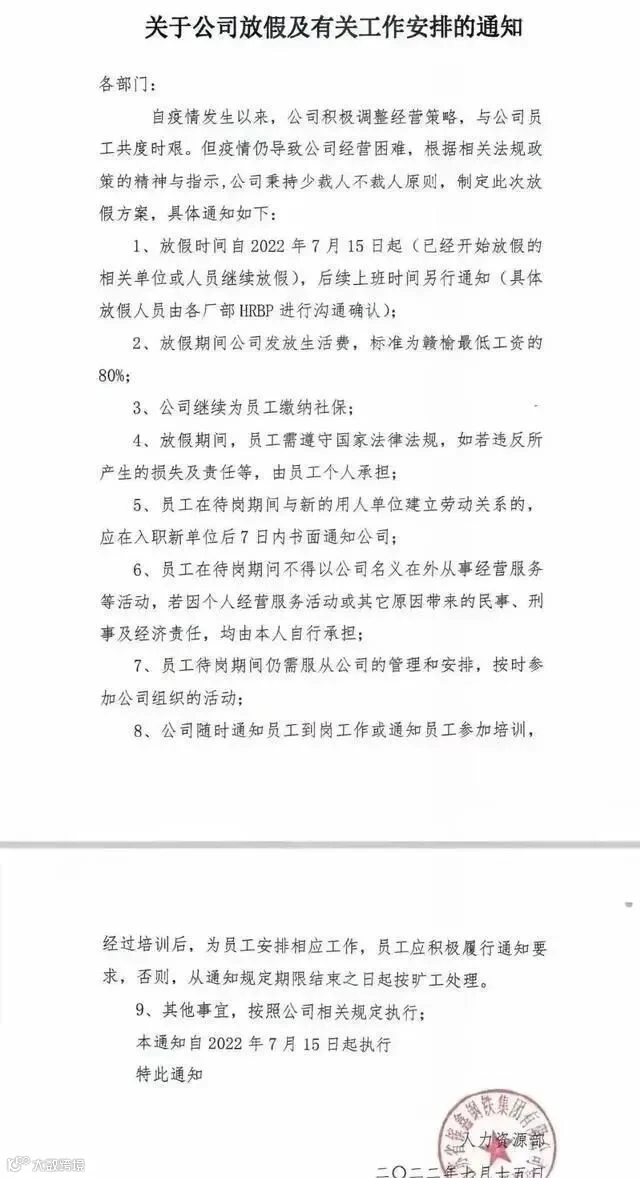

法国思想家伏尔泰曾经说过:当雪崩来临之际,没有一片雪花是无辜的。近日,有家400万吨钢企停产了,还有家600万吨钢企全员放假了!国内其他28家大小钢厂停产维护!这两家大型钢厂整体铁水产量下降,也导致日均建筑钢材产量降至11000吨左右的水平。

不知道,这些回家放假的工人是否可以全额领取工资,之前房地产高速发展赚的盆满钵满的时候,是不是也给工人们一起分享了成功的喜悦,现在可真是今非昔比。

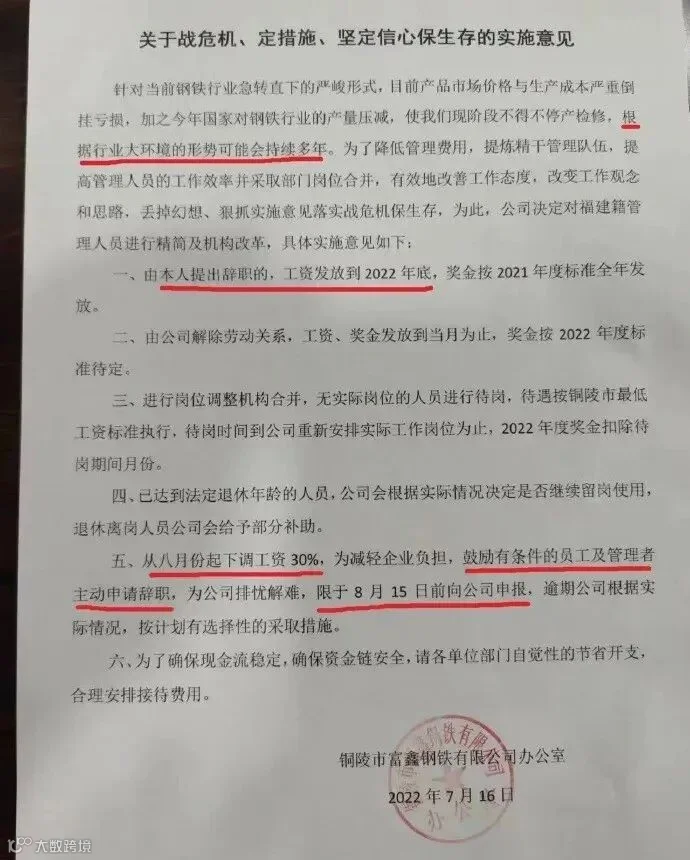

与此同时,近日,铜陵市富鑫钢铁有限公司发布通知,根据通知内容,鼓励福建籍员工主动辞职,全员降薪30%。

在此背景下,7月18日,7月21日,中焦协连开2次大会,商谈会员焦化企业减产事宜,形势不可谓不急。焦化企业减产,但无奈钢厂减产力度更大,焦炭价格跌势不止。7月21日下午,中焦协市场委员会以视频方式召开市场分析会,山西、河北、内蒙、河南、山东、江苏、陕西、江西、安徽、贵州、云南、宁夏等地的主要焦化企业参加了会议。

从与会人员通报情况看,自18日会议后,企业普遍开始加大限产力度,当前云贵、内蒙、宁夏等地限产幅度已经达到40%以上,山西、河北、山东、河南、江苏、安徽等地限产幅度达到30%左右。与会人员反映,市场形势依然十分严峻。钢厂减停产力度仍在加大,同时通过消耗库存,减少正常采购来极端打压焦炭价格。当前钢厂以及各环节焦炭库存已经降到2015年以来的最低位。从6月20日至今焦炭价格已经下跌了920元/吨,而炼焦煤价格平均仅下跌了不到300元。各企业均出现巨大亏损,许多企业已经没有边际贡献,正在制定焖炉停产计划。

电工钢是电力、电器工业不可缺少的重要软磁合金。无取向电工钢应用占比高,主要的应用领域分类包括大型电机、家用电器、中小电机、汽车电机及新能源驱动电机等方面。取向电工钢主要应用在各种类型的变压器、电抗器、互感器等铁芯的制造等。

据统计,今年上半年,我国电工钢总产量已达到约 665.05 万吨。其中,无取向电工钢为 559.95 万吨,同比下降 2.47%;取向电工钢为 105.1 万吨,同比增长 18.89%。今年上半年,我国共生产中低牌号无取向电工钢约 428.74 万吨,同比下降 6.43%;“双高”(高牌号+高效) 无取向电工钢约为 132.81 万吨,同比增长 14.57%;高磁感取向电工钢 (HiB) 约为 66.35 万吨,同比增长 22.60%;一般取向电工钢(CGO)约为 38.75 万吨,同比增长 13.04%。

目前,我国生产无取向电工钢的企业有21家,生产取向电工钢的企业有 22 家,其中新加入企业有 2 家,分别是太钢不锈和江苏大力神,除山东硅钢正在恢复生产外,其余企业产量同比均有不同幅度的增长,增幅较大的前6家企业分别是鞍钢股份、江苏赐宝、福建奥克兰、江阴森豪、华西带钢、山西利国。

从我国电工钢表观消费量及同比变化趋势看,一是无取向电工钢在 2017 年或之前几年均为负增长,2018 年开始连续4年增长,充分证明无取向电工钢表观消费量在逐年增加;二是无取向电工钢除 2018 年有所下降外,2019年、2020 年表观消费量均有所增长,2021 年增长较快,特别是高牌号无取向电工钢需求。我们要从“双碳”和电机能耗政策出发,加快高效电机用高端电工钢发展步伐,杜绝使用“黑板或Q195”替代电工钢和与电工钢混用做电机铁芯的行为,严格执行国家电工钢产品标准。

综合来看,管控产能尤为重要。在同质化市场形势下,装备与技术以及生产效率的优势所发挥的作用越来越突出,未来的市场竞争会更加激烈,会出现洗牌或淘汰,最终企业拼的还是价格、质量、成本、服务。随着各大钢厂的停产、减产将导致供应量紧张价格或上涨。

声明:所转载文章并不代表本公众号赞同其观点和对其真实性负责。因转载众多,无法确认真正原始作者,故仅标明转载来源。如涉及作品版权问题,请及时联系我们,我们将删除内容以保证您的权益!

今日电机

今日电机