近日,一则交易消息在产业界悄然传开,富士康以2.8亿元人民币,拿下了欧洲电机公司Magnax的控股权。

2.8亿对于去年营收超6万亿新台币的代工巨头而言,不过九牛一毛,但这笔交易背后的战略考量,却远比金额本身值得深究。

这并非富士康在电机领域的第一次出手。去年七月份,富士康通过换股方式取得东元电机10%股份,形成战略联盟;今年3月,又传出富士康拟收购三菱电机移动出行公司50%股权的消息,预计上半年达成最终协议。不到一年时间,从亚洲到欧洲,从伺服电机到轴向磁通电机,富士康为什么要连续“吞”下三家电机公司?

Magnax交易的实质:买技术,更买量产能力

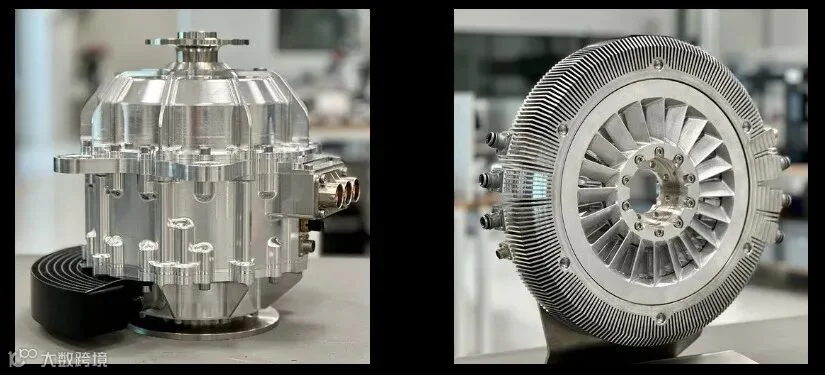

Magnax是一家总部位于比利时科特赖克的深科技公司,专注开发无轭轴向磁通电机(Yokeless Axial Flux Motor, AFM)技术。与传统的径向磁通电机相比,轴向磁通电机在同等体积下具备2至3倍的功率密度,体积和重量可减少三分之一,效率在宽广转速区间仍能维持在95%以上。这薄饼状的“扁平化”架构使其特别适合嵌入人形机器人的关节空间,或用于对空间和重量极度敏感的高端电动超跑、电动垂直起降飞行器(eVTOL)等领域。

根据交易细节,富士康通过旗下子公司广宇科技(Pan-International Industrial Corp.)主导此次投资,富士康与广宇合计出资3550万欧元(约合2.8亿元人民币),取得Magnax 52%的控股权。其中广宇出资2300万欧元,持股37.28%,以最大股东身份取得过半董事席次并拥有实质控制权;鸿海出资920万欧元,持股14.91%。Magnax原有股东——包括比利时主权基金SFPIM、德国汽车零部件巨头Hirschvogel以及BIG Capital——均未退出。

这笔交易最值得关注的,不是控股权本身,而是量产基地的转移方向。Magnax的研发中心将继续留在比利时,但大规模量产设施将落地中国,预计明年开始量产。广宇董事长李光曜表示,2026年将在中国大陆建立轴向电机工厂,若进展顺利,通过认证后即可看到协同效应,营收贡献预计在2027年显著增长。

东元电机与三菱电机:从横向结盟到纵向整合

在收购Magnax之前,富士康已在电机领域埋下了两枚重要棋子。

去年7月,富士康母公司鸿海与东元电机宣布通过换股方式建立战略联盟。鸿海将持有东元电机10%股份,东元电机则持有鸿海约0.519%股份。这一战略联盟的着眼点并非传统的工业电机,而是AI数据中心市场。富士康将发挥其在AI服务器制造方面的优势,东元电机则贡献其在工业机电系统和绿色能源领域的专长,双方共同提供一站式数据中心解决方案。

刘扬伟明确指出:“在全球超级计算竞赛中,上市时间是关键。模块化设计正日益受到青睐。”据悉,数据中心市场未来数年的潜在支出规模高达1万亿美元。

紧接着,今年3月传出富士康拟收购三菱电机移动出行公司50%股权的消息。三菱电机移动出行公司主营交流发电机和起动机等汽车设备业务,截至2025年3月的财年销售额达9192亿日元(约合58亿美元)。该交易旨在借助富士康的制造成本优势和规模效应提升供应商的竞争地位,双方预计在2026年5月前达成最终协议。这不仅是富士康对汽车供应链的一次关键切入,也是其在电动车驱动装置领域技术储备的重要补充。

日本三菱电机公司

富士康的“3+3+3”战略与电机的三大落脚点

富士康当前的战略框架被称为“3+3+3”:聚焦AI、半导体、新世代通讯三大核心技术,布局电动车、数字健康、机器人三大新兴产业,并辅以智能制造、智能供应链、智能平台三大赋能体系。电机技术恰恰在这三大新兴产业中都是绝对的核心——没有高效的电机,电动车跑不远,机器人的关节转不动,数字健康设备也无法高效运转。

第一落脚点:人形机器人。这是富士康重仓Magnax最直接的意图。广宇董事长李光曜在法说会上明确表示,广宇的目标是2030年取得全球人形机器人5%以上的市占率,届时机器人及相关新业务将贡献广宇50%以上的营收与获利。他将鸿海集团多达100万员工视为“出海口”——如果每个人形机器人的核心关节电机都由广宇供应,其市场空间可想而知。广宇还计划通过兼并收购和战略联盟全面介入灵巧手、谐波减速器、机器人“大小脑”等关键领域,构建完整的人形机器人产业生态。

第二落脚点:电动汽车。富士康的电动车布局已经全面铺开。其合资公司Foxtron刚刚发布了中型电动跨界车Cavira,对标特斯拉Model Y;与三菱FUSO成立合资公司,在日本开发与销售电动商用车;与波兰国有电动出行公司合作建设面向欧洲市场的本土电动车品牌。要支撑这些车型的量产落地,电机供应链的自控能力是关键。收购三菱电机移动出行公司50%股权、与东元电机在AI服务器外巩固工业电机协同,都在为电动车时代的供应链安全铺路。

第三落脚点:智能制造。富士康正在加速推进全球工厂的自动化升级。近期富士康在越南举办了自动化核心技术交流会,推出“Foxconn Inside”智能制造解决方案。而轴向磁通电机的高功率密度特性,恰好能大幅降低工业机器人的自重,提升能效并延长续航。李光曜指出,Magnax的轴向电机可节电30%至50%。在全球制造业面临人力成本上升和能效标准趋严的双重压力下,这项技术将为富士康的智能工厂带来直接的成本优势。

电机市场正迎来结构性变迁

富士康在这个时间节点密集布局电机产业,绝非偶然。全球电机市场正经历一场深刻的结构性变化。

从市场规模看,2025年全球电机市场估值约2138.9亿美元,预计到2034年将达到4945.2亿美元,年复合增长率高达9.76%。仅亚太地区,2025年电机市场规模就已达352.7亿美元,其中中国预计2026年将达214.3亿美元。中国市场呈现出“国内企业主导、外资企业高端渗透”的竞争格局。

更重要的是技术路线正在切换。轴向磁通电机被行业普遍视为下一代动力系统的方向。从有刷电机到无刷电机的上一次重大技术换代已经过去数十年,而这一次,轴向磁通对传统径向磁通的替代可能波及更广的领域——从汽车到飞机,从机器人到家电,只要是对空间和重量有要求的设备,都会重新考虑动力方案。奔驰此前已收购轴向磁通电机公司YASA,如今富士康押注Magnax,两家巨头盯上了同一条赛道,拼的是同一件事:谁能先把下一代动力系统从实验室拽到生产线上。

奔驰早前收购轴向磁通电机公司YASA,如今富士康押注Magnax,两家巨头盯上了同一条赛道。研发可以靠几个顶尖工程师在实验室里完成,但量产拼的是供应链整合、工艺控制和成本管理——这些恰恰是富士康这类代工巨头的看家本领。

Magnax计划通过富士康的制造网络实现大规模量产,研发保留在比利时,量产落地在中国。这种“欧洲研发+中国量产”的模式一旦跑通,轴向磁通电机的成本曲线将迅速下探,从超跑专属走向大众市场。

富士康电机战略的三条主线

梳理富士康过去一年在电机领域的一系列动作,可以清晰看出其战略布局的三条主线:

主线一:以投资并购补足核心技术短板。从去年入股东元电机,到今年控股Magnax、洽谈三菱电机子公司股权,富士康正以资本为杠杆,将全球电机领域的关键技术逐一收入麾下。Magnax带来的是轴向磁通电机这一“下一代”技术,东元电机提供的是工业电机和绿色能源的成熟产品线,三菱电机移动出行公司则补足了汽车电机方面的技术积累。

主线二:以集团内部协同实现技术落地。广宇作为鸿海集团旗下的线束与精密组件制造商,承担了承接Magnax技术并在中国量产的角色;富士康的全球制造网络为轴向磁通电机的规模化生产提供了绝佳的产业化平台。李光曜明确表示,“鸿海的关灯工厂是广宇的出海口与机会”。与此同时,广宇的战略规划显示,Magnax轴向电机在2026年先在中国大陆建厂生产,未来将利用马来西亚与泰国工厂扩大产能并外销欧美市场。

主线三:以三大新兴产业驱动电机需求闭环。电机不是孤立的技术,而是富士康电动车、机器人、智能制造三大战略方向的共同核心。拿下Magnax不仅是在“买一家公司”,更是为这三条千亿级赛道提供共同的动力心脏。广宇的目标是,到2030年在机器人整体成本结构中供应25%至50%的零组件,这意味着电机只是起点,谐波减速器、灵巧手、关节执行器等核心模块都将被整合进来。

结语:一次从价值链末端向核心的逆袭

对于外界而言,富士康的印象往往停留在“iPhone组装厂”的代工标签上。然而,从组装整机到制造精密零部件,再到今天的核心电机技术布局,这家代工巨头正在以惊人的速度改写自己的身份。

2.8亿元拿下Magnax控股权,在富士康数千亿美元的年营收面前看似微不足道。但这笔钱买的不是一家小公司,而是一张通向下一代动力赛道的入场券。当一项技术开始被代工巨头盯上,往往意味着它离大规模应用不远了——而这恰恰是技术真正改变世界的开始。

-End-

原创文章版权属于今日电机

未经授权许可严禁引用、转载或加工

合作/客服微信:jrdj9999 ▼进群加微信:13521204506 由于公号改版,请您点亮星标⭐ 即可第一时间与今日电机见面