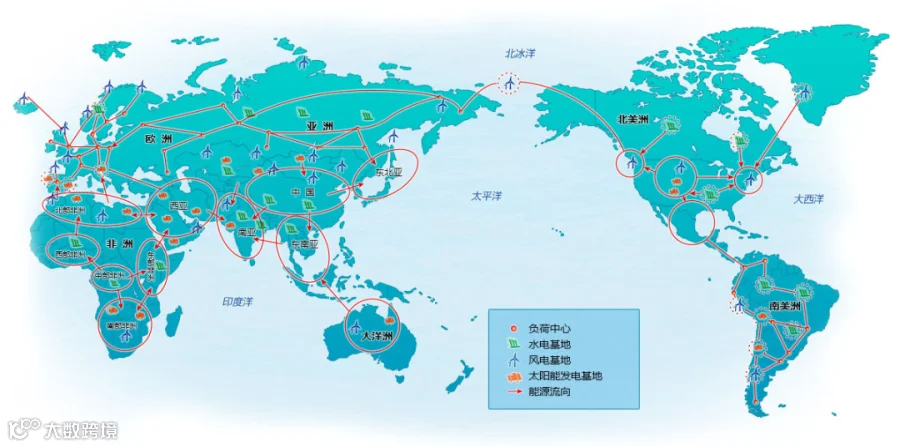

全球能源互联网及各大洲能源互联网规划

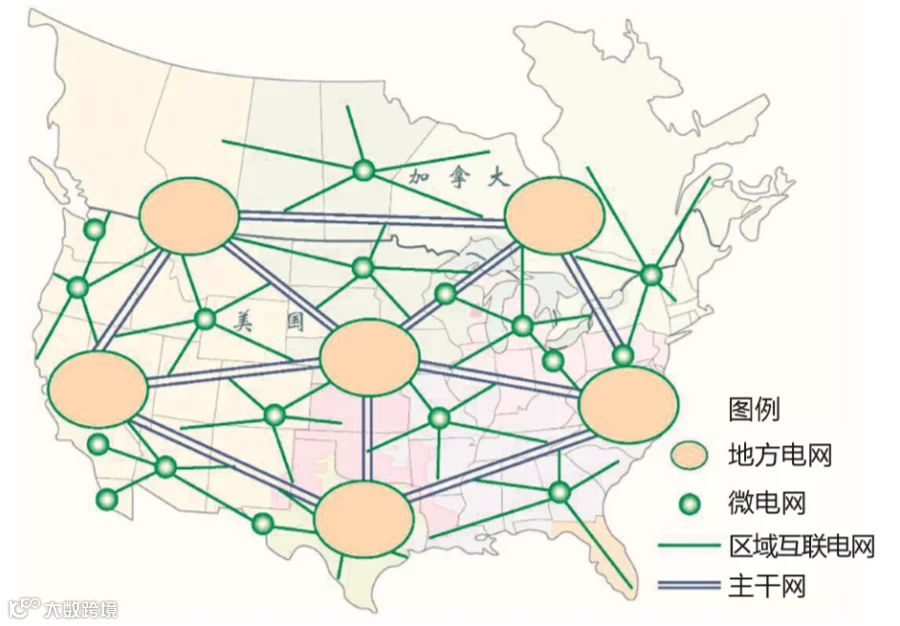

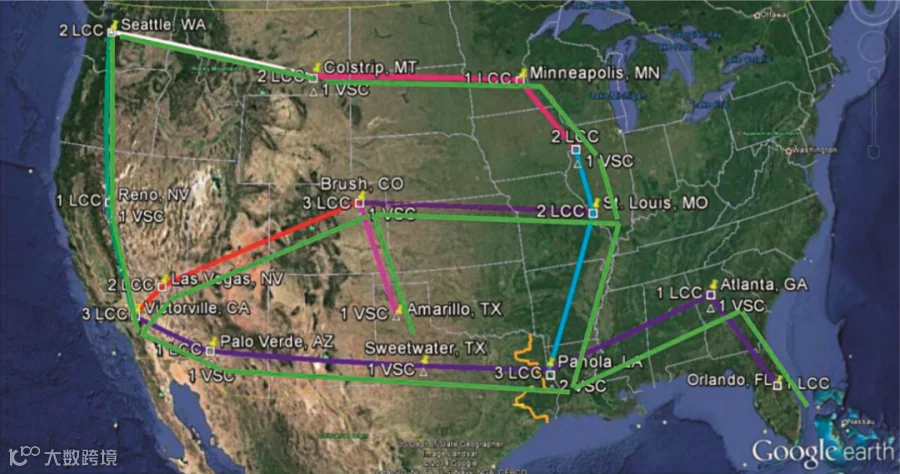

北美能源互联网

重点建设“两横三纵”骨干网架,形成“北电南送、西电东送、跨洲互济”能源发展新格局。通过美洲东纵、西纵通道,向南与南美电网互联,向西北经白令海峡与亚洲电网互联,向东北经格陵兰岛与欧洲电网互联,实现更大范围跨时区互补、跨季节互济。

北美能源互联网研究综述

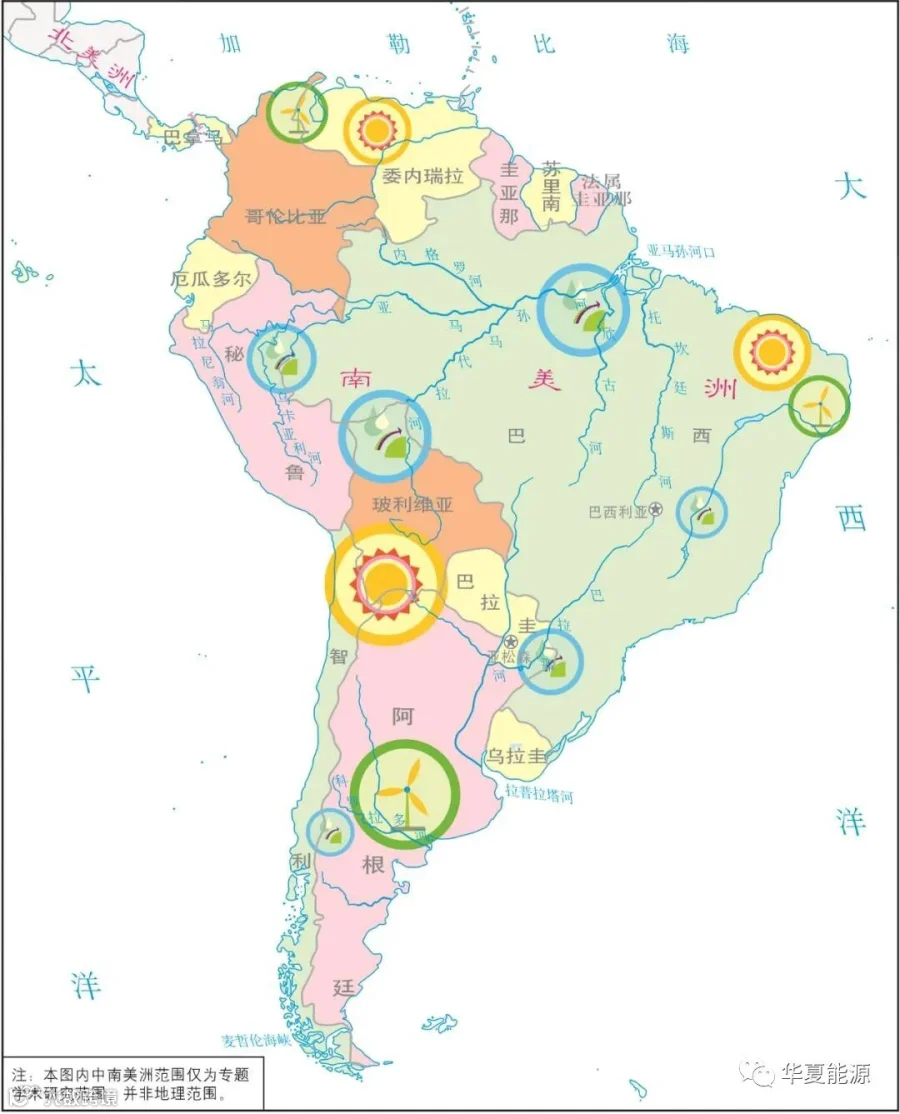

南美能源互联网

开发北部亚马逊河流域水电、西部阿塔卡玛沙漠太阳能和南部阿根廷风电等清洁能源基地,推动各国电网升级和互联,构建“两横两纵”骨干网架,将清洁电力送至东南部负荷中心,形成“北水南送、南风北供、西光东输、水风光互补”能源发展新格局。

《中南美洲能源互联网研究与展望》报告

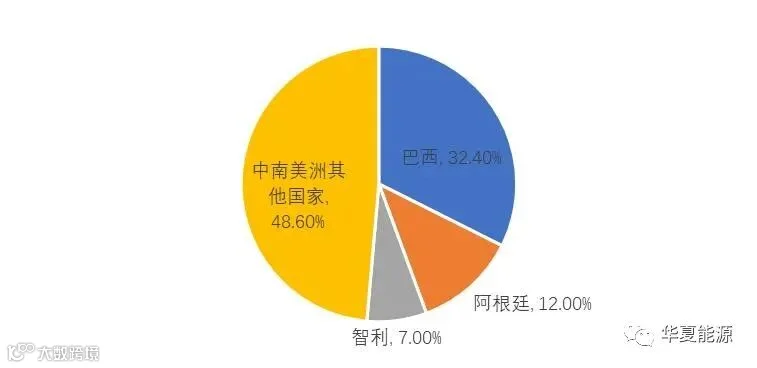

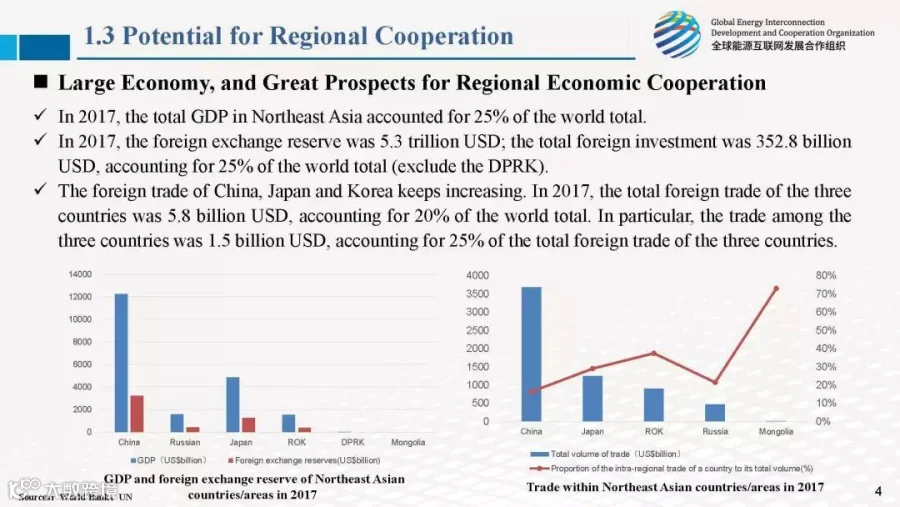

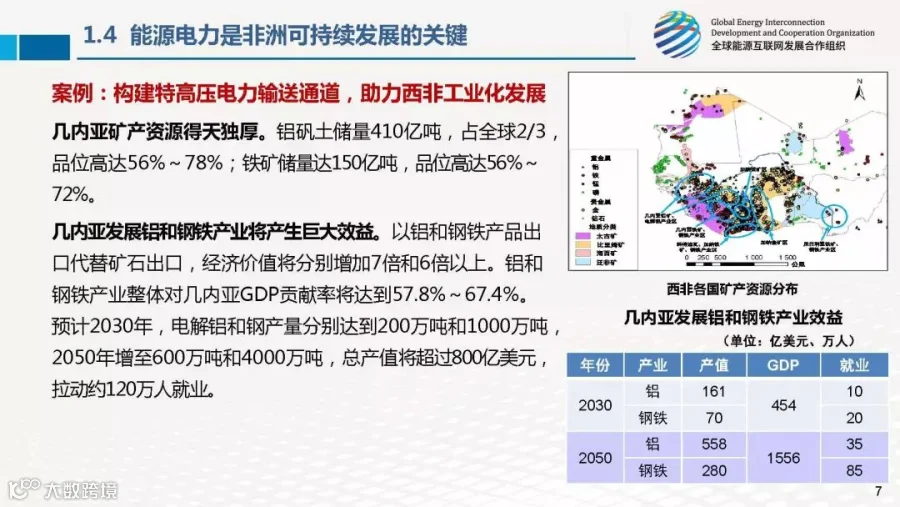

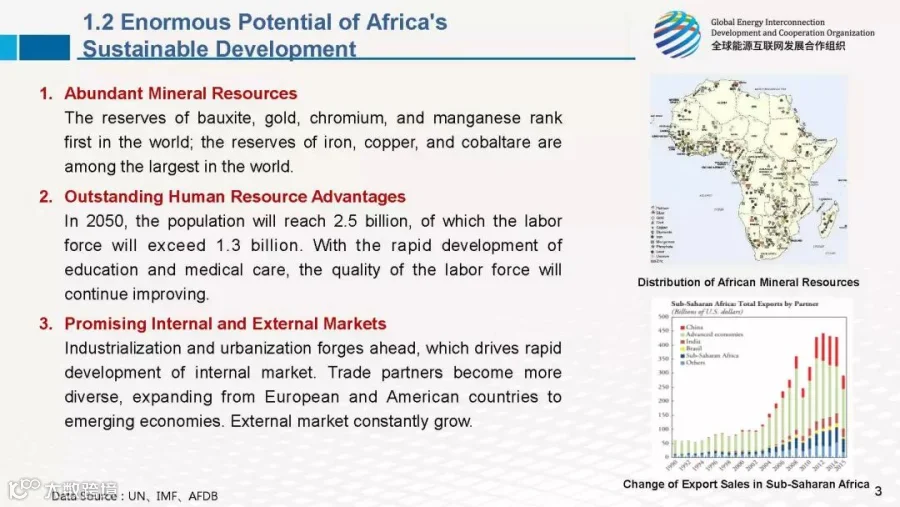

ABC三国工业增加值在中南美洲的占比ABC三国在探索符合自身国情发展道路的过程中,纷纷选择制定战略规划,推动“再工业化”,打造优势产业集群,重点发展汽车、航空、冶金、软件、电子等行业。加快工业化进程,如何保障能源供应?ABC三国能源生产以油气为主,但一次能源消费的持续增长带来了电力短缺问题,巴西等国每年都不同程度地遭受停电或限电困扰,很多民众缺乏稳定充足的电力供应。智利石油对外依存度约为50%、天然气对外依存度接近90%。

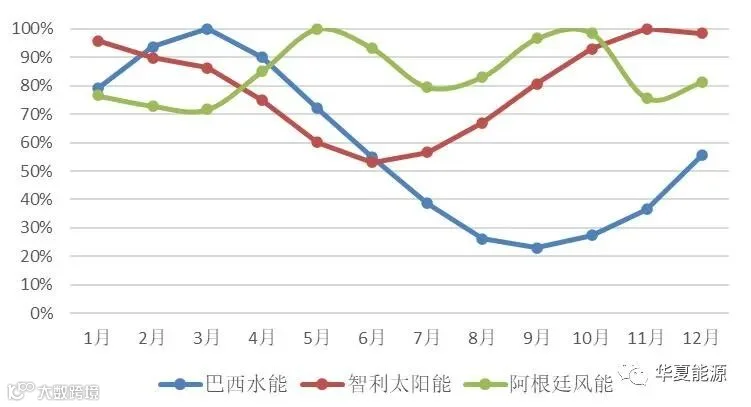

中南美洲清洁能源资源分布情况巴西的“水”、阿根廷的“风”、智利的“光”——从自然特性来看,中南美洲水风光清洁能源具有很好的跨时空互补性,通过大范围电网互联实现多能互补开发利用,可相互平抑季节性出力变化,减少季节性装机容量。报告研究发现:巴西大多数水能资源高峰期为12月至次年5月,低谷期为6-11月;阿根廷风能资源高峰期为4-10月,低谷期为11月至次年3月;智利太阳能资源高峰期为10月至次年3月,低谷期为5-9月;三者之间存在较为明显的互补性,综合峰谷比为10:7。

亚洲能源互联网

亚洲及分区能源互联网研究与展望

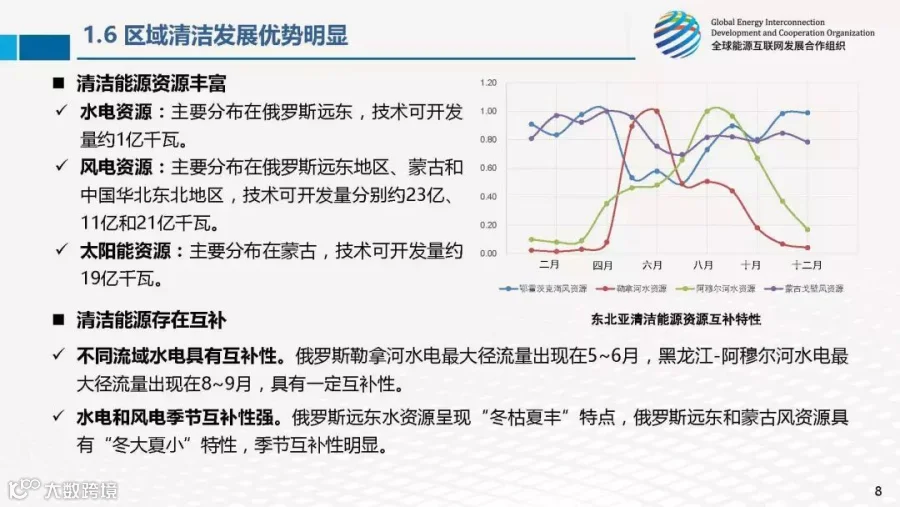

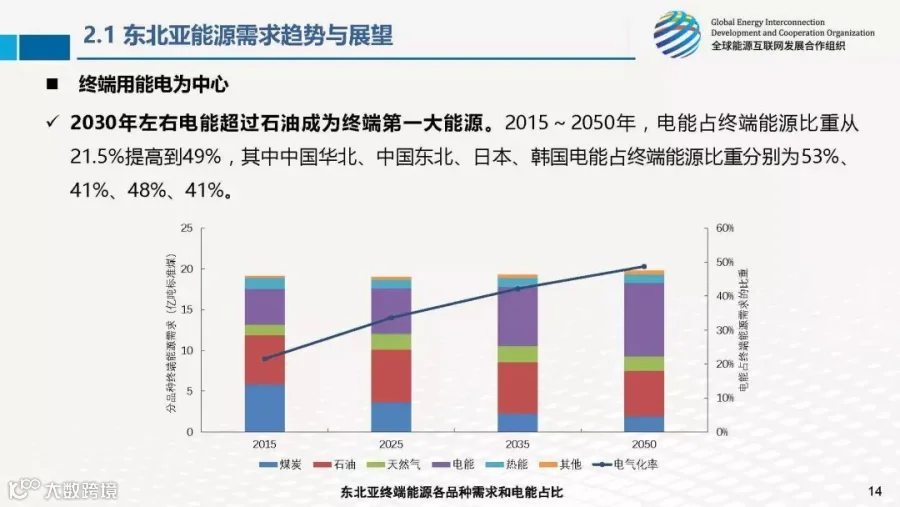

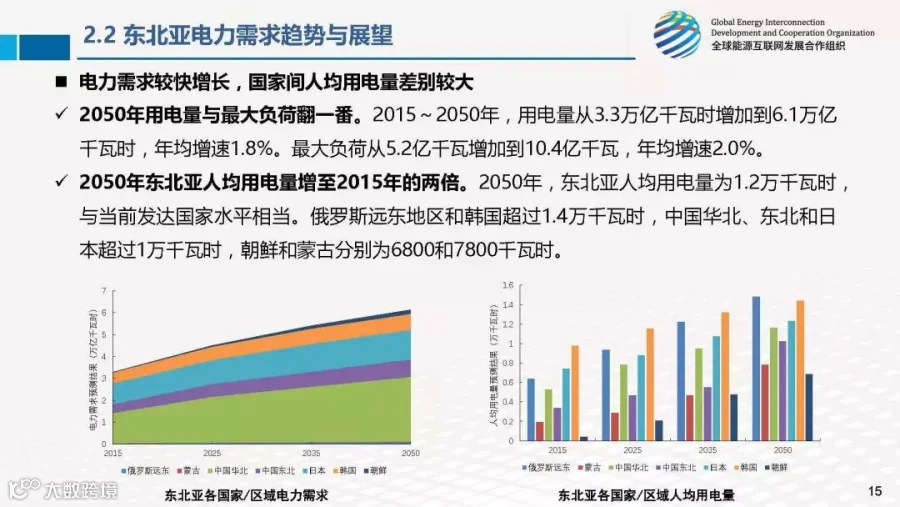

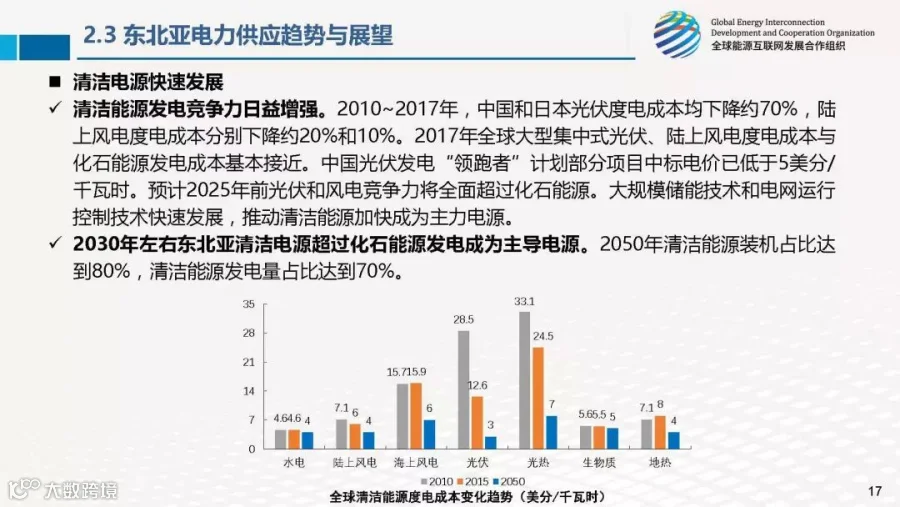

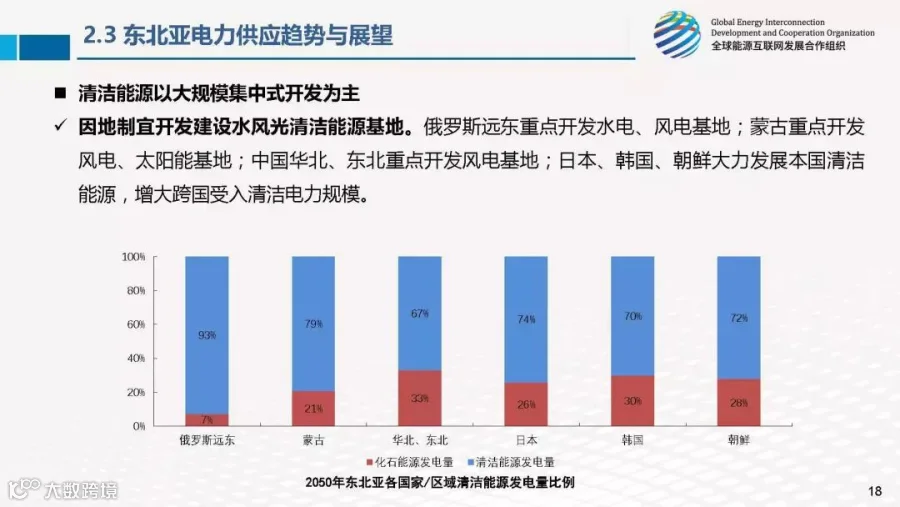

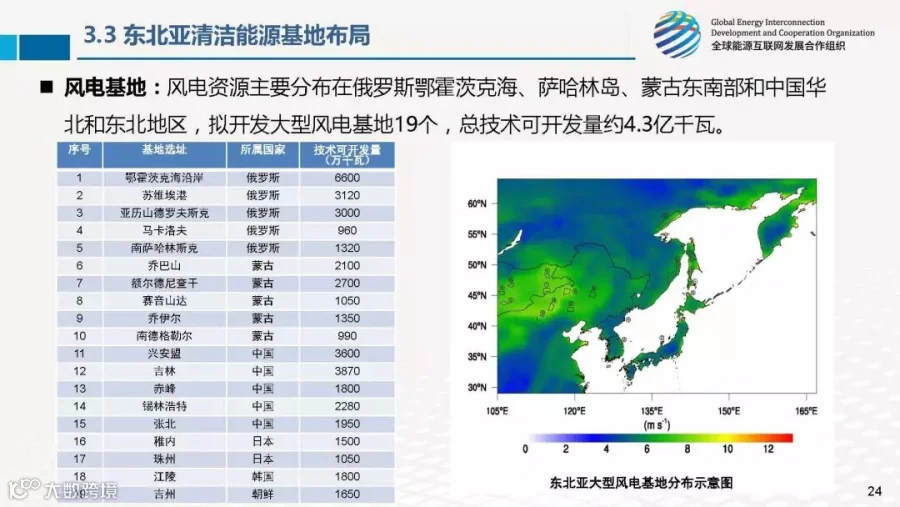

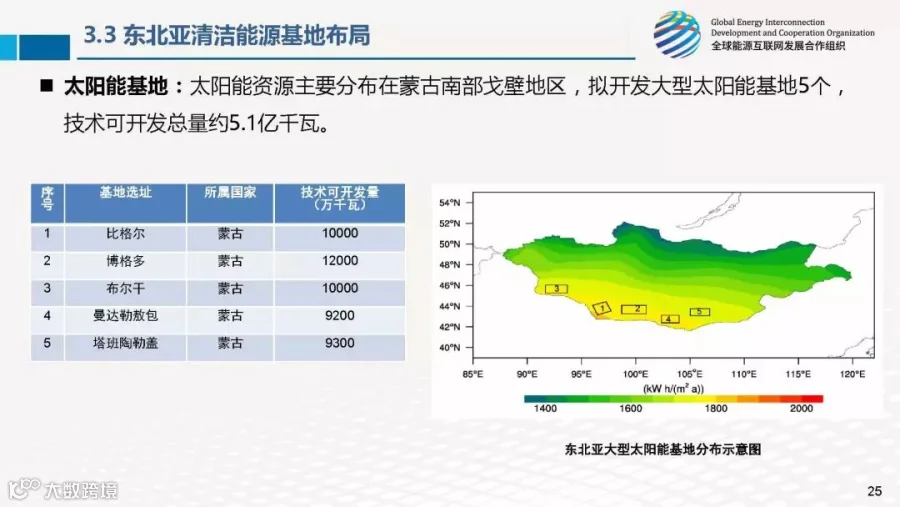

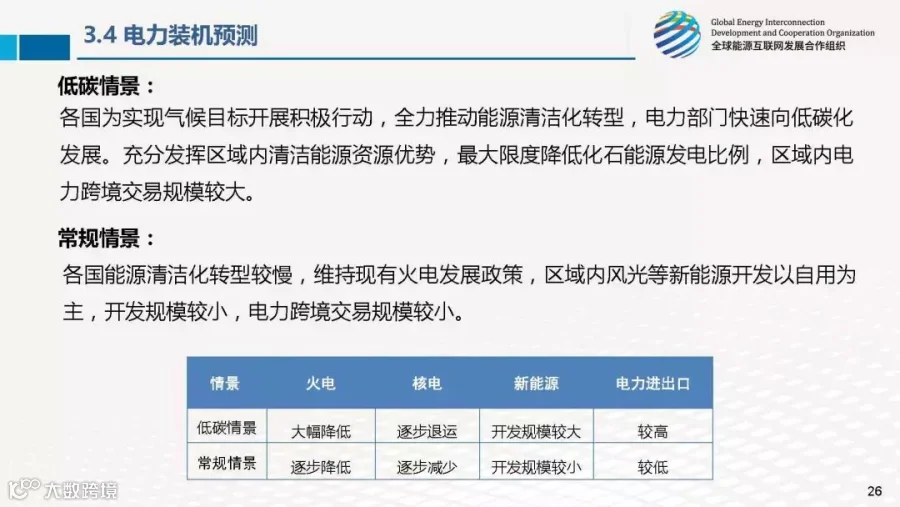

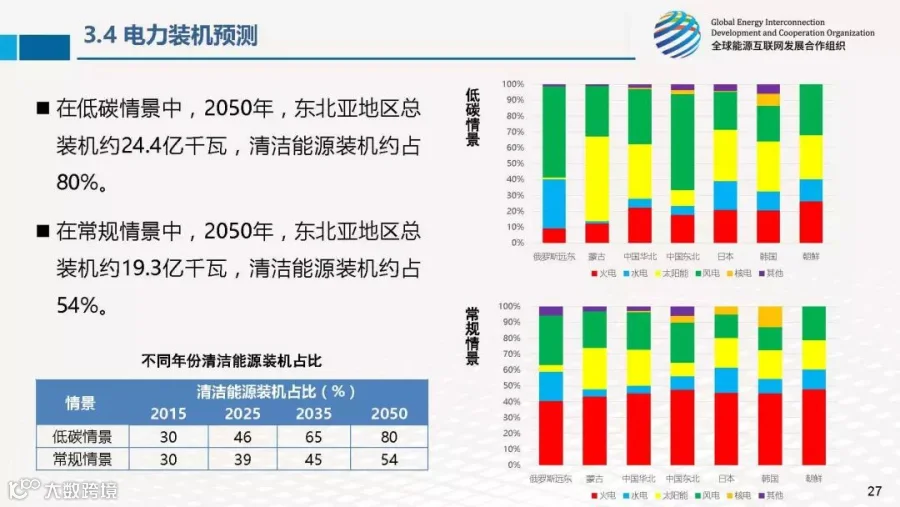

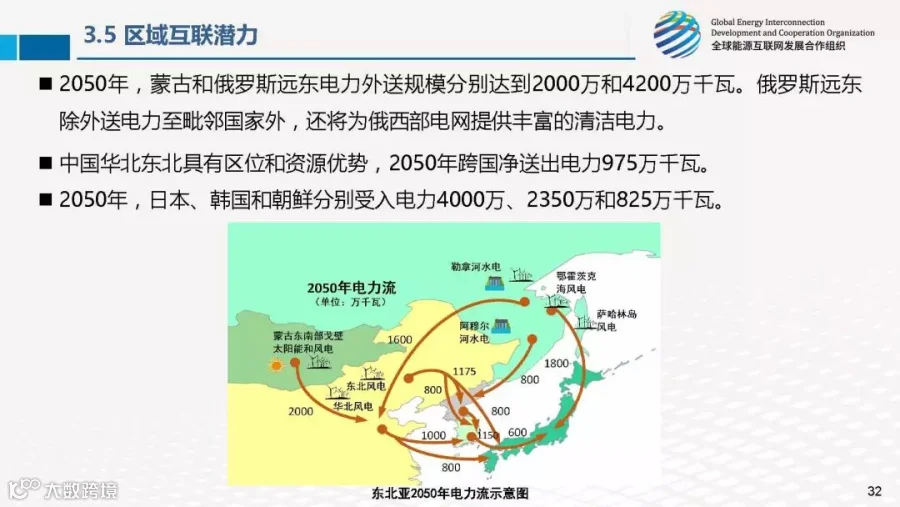

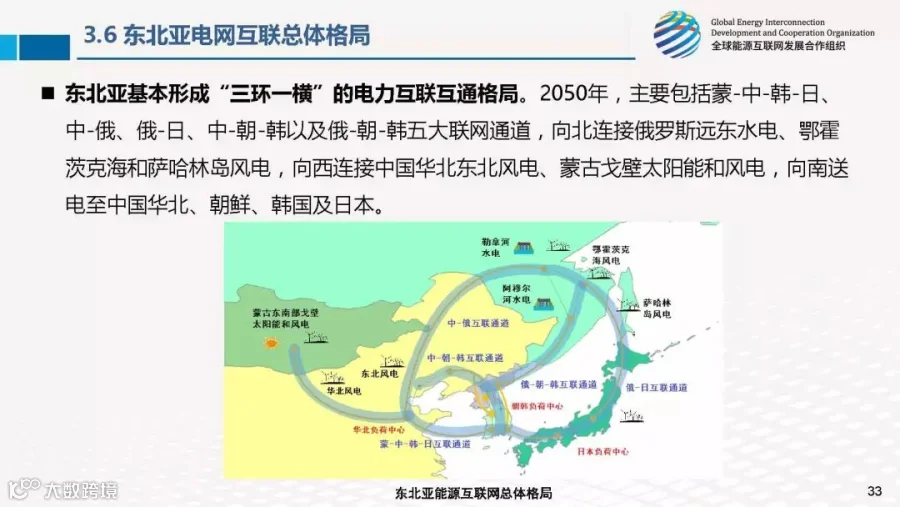

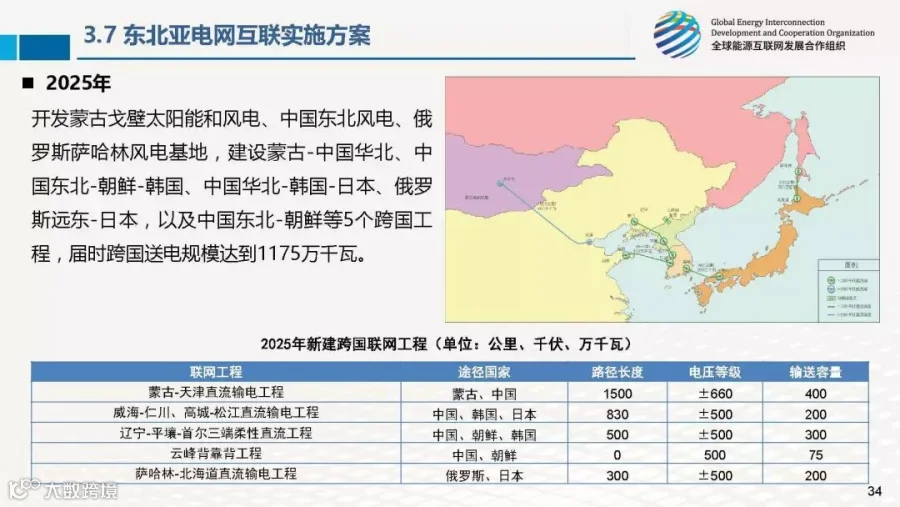

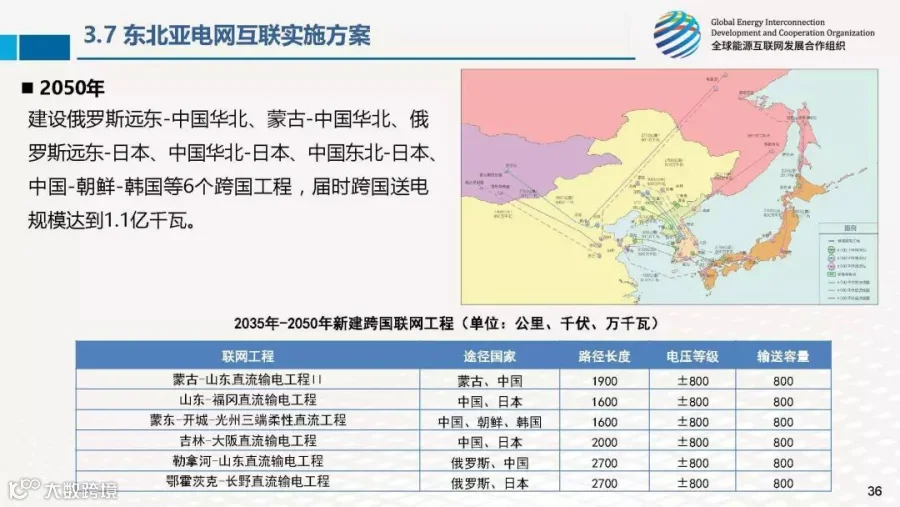

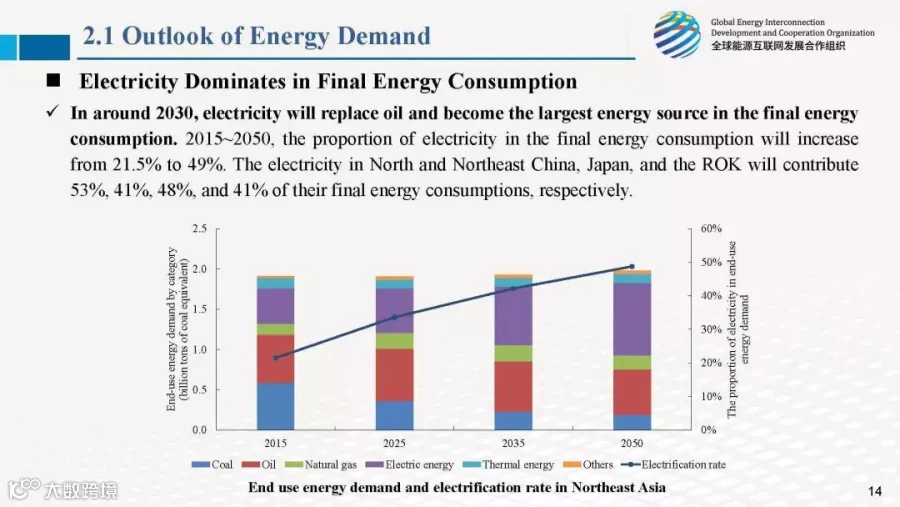

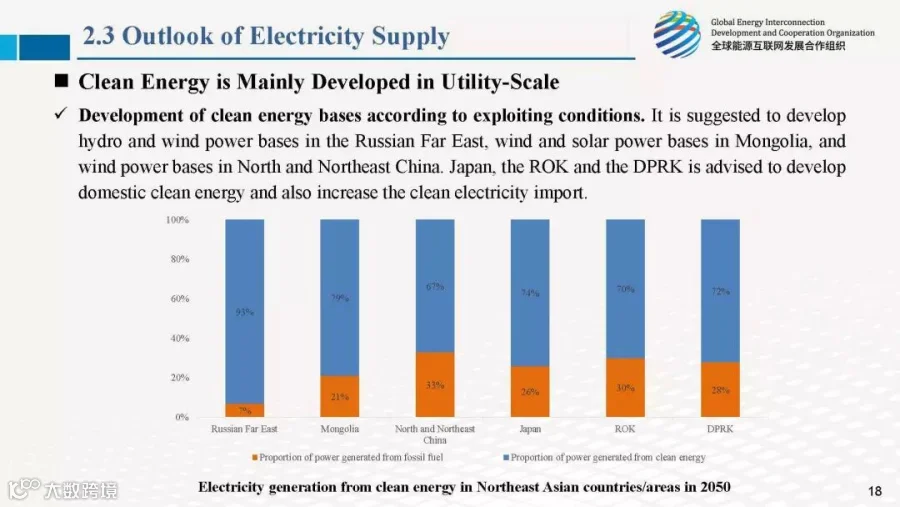

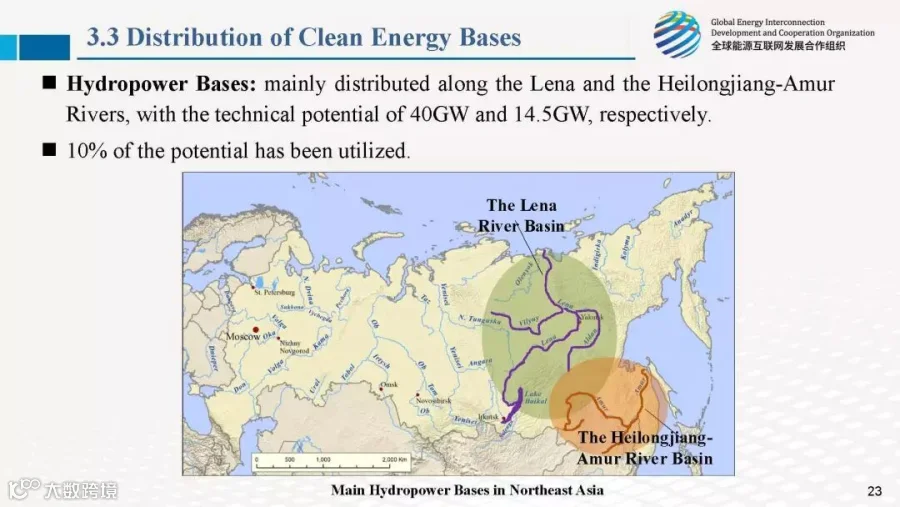

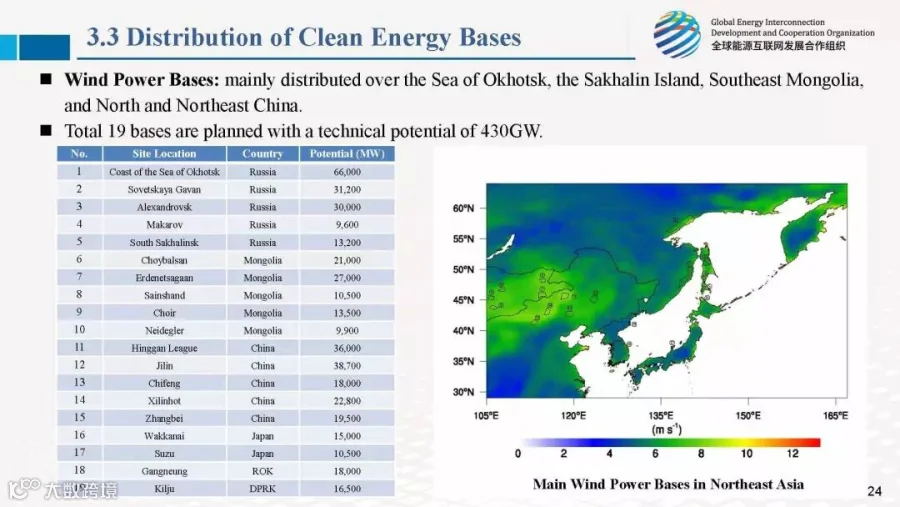

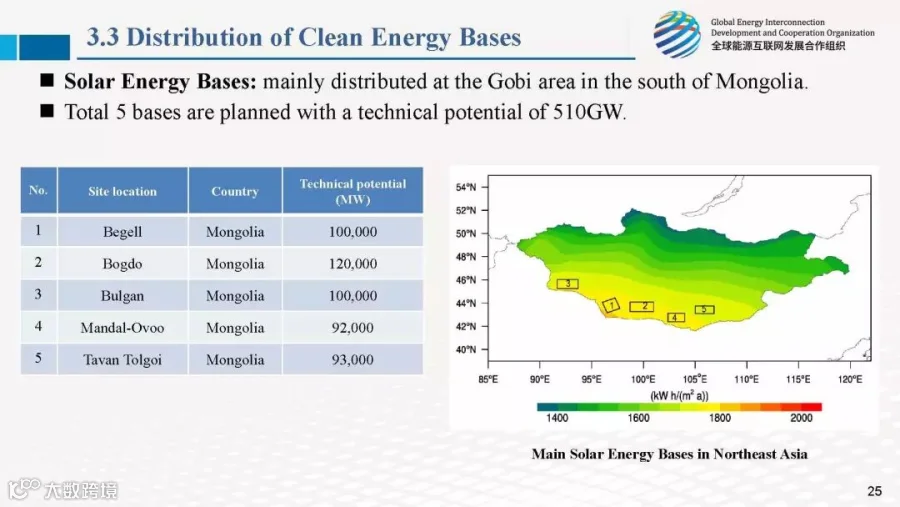

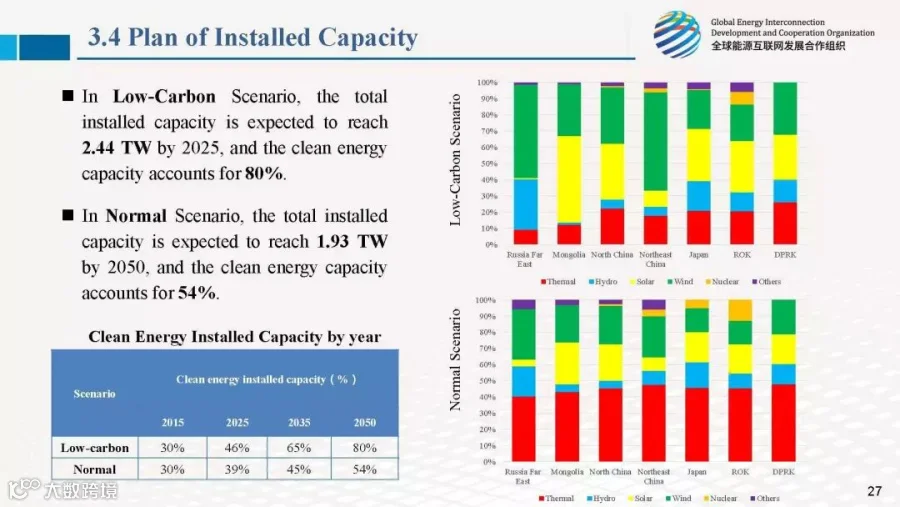

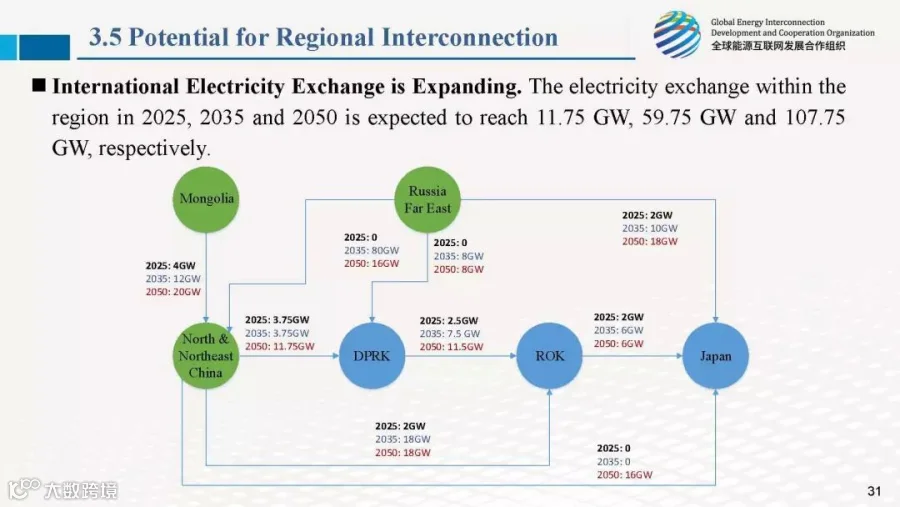

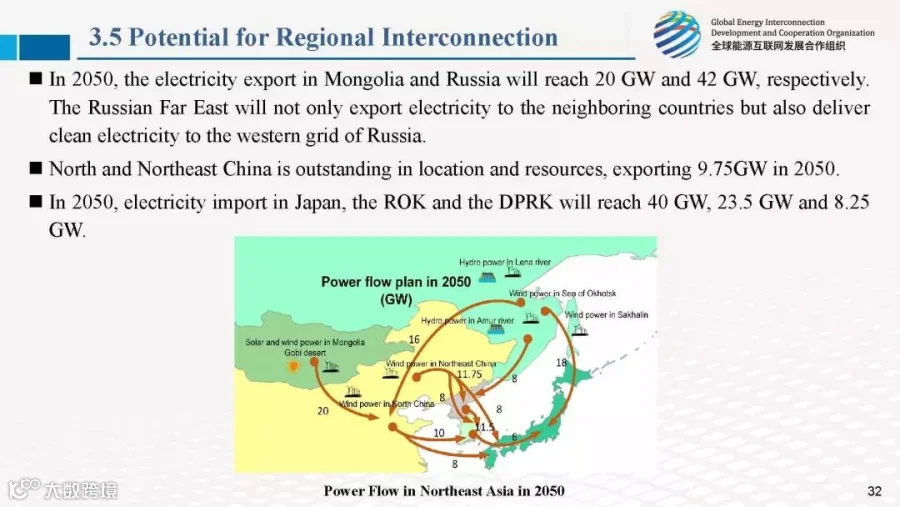

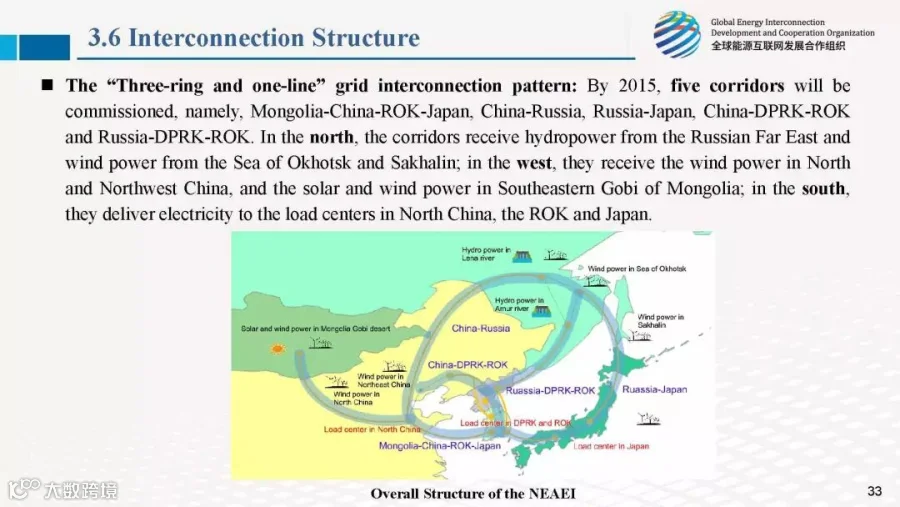

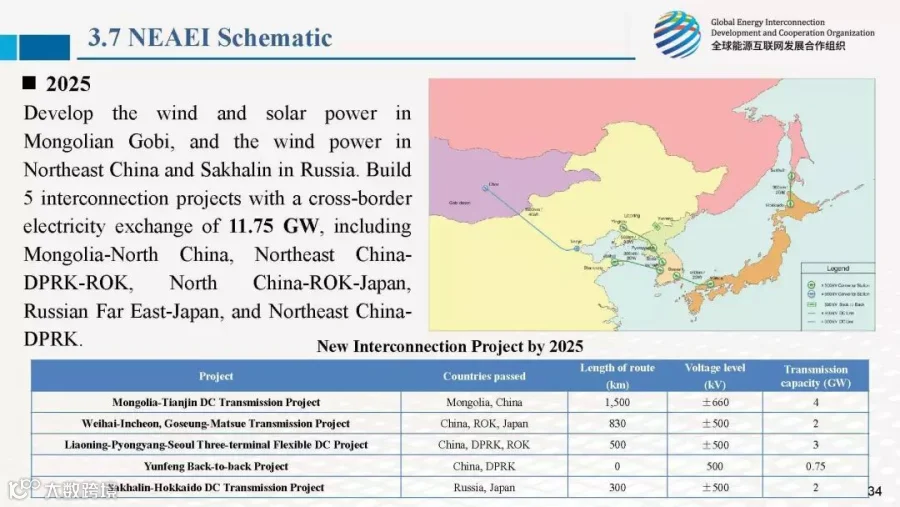

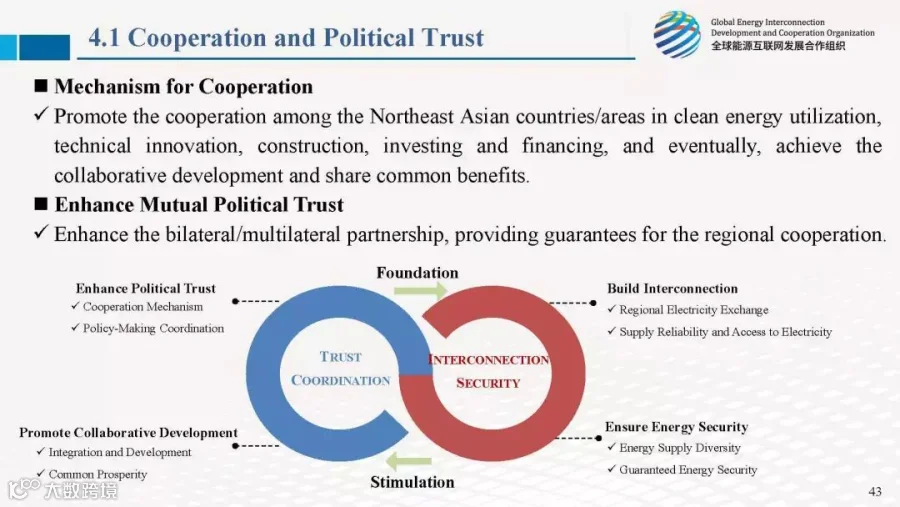

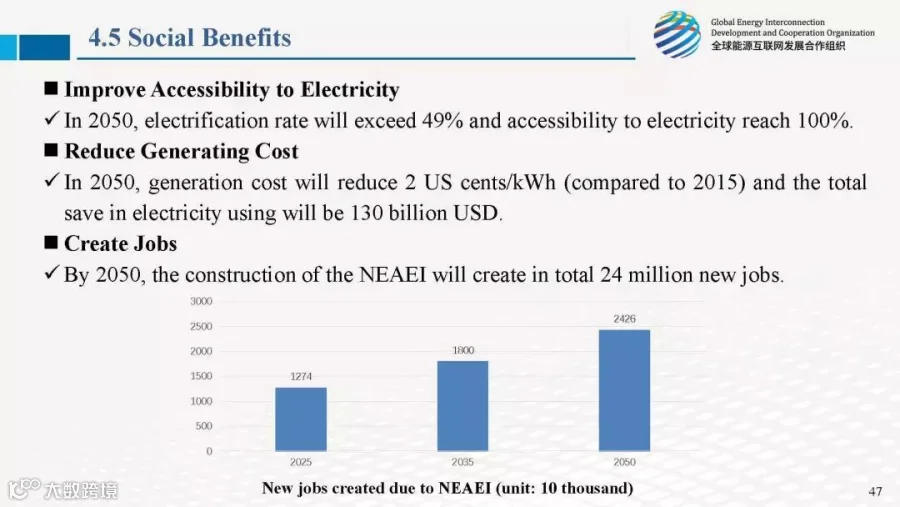

东北亚能源互联网

加快区内清洁能源开发,构建环渤海/北黄海、环日本海、环阿穆尔河/黑龙江流域,横向联接蒙古南部至中国华北的“三环一横”跨国联网通道,形成“西电东送、北电南供、多能互补”的格局。

东北亚能源互联网规划最新研究成果(中英文对照版)

英文版

来源于 全球能源互联网期刊

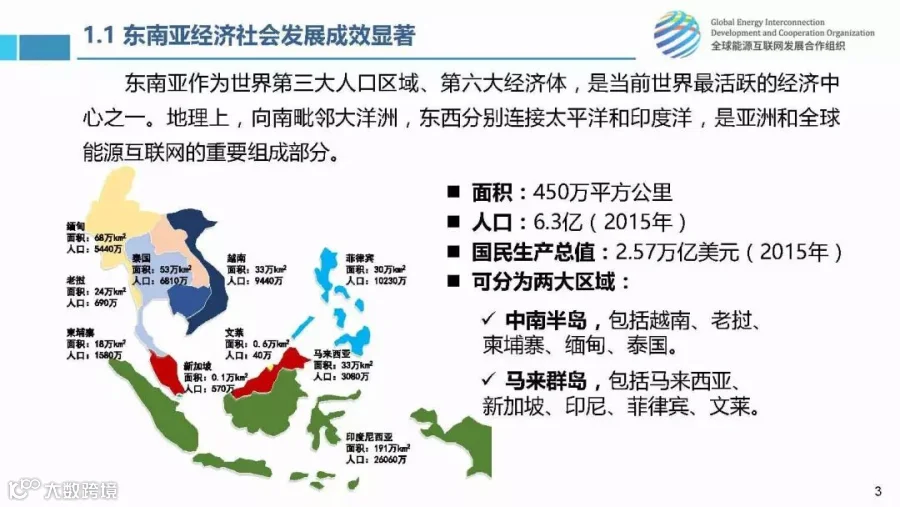

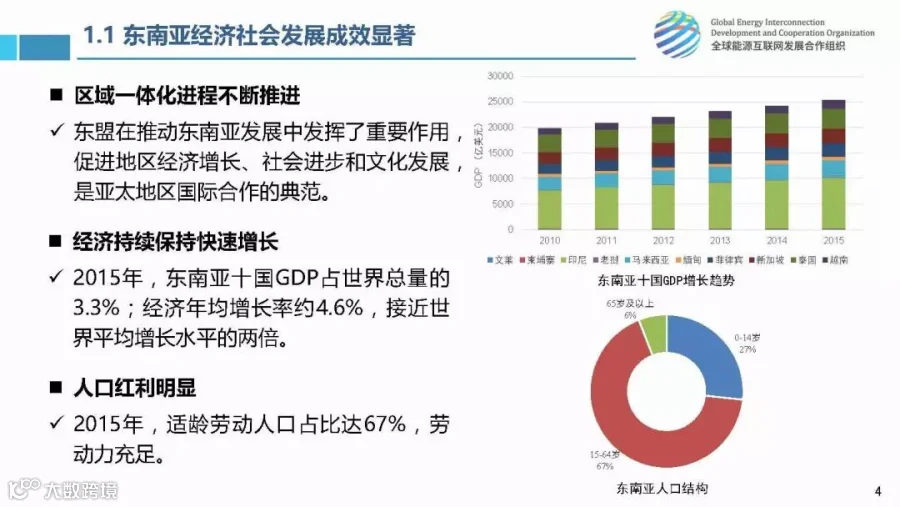

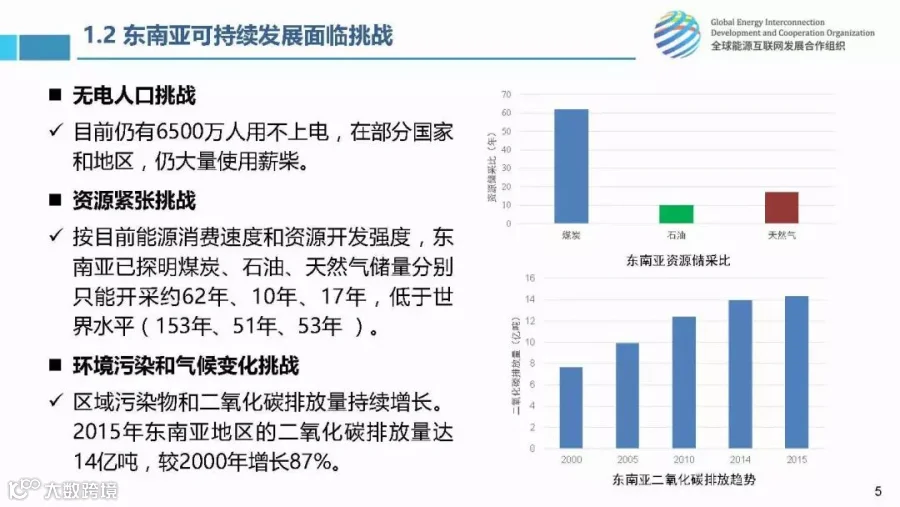

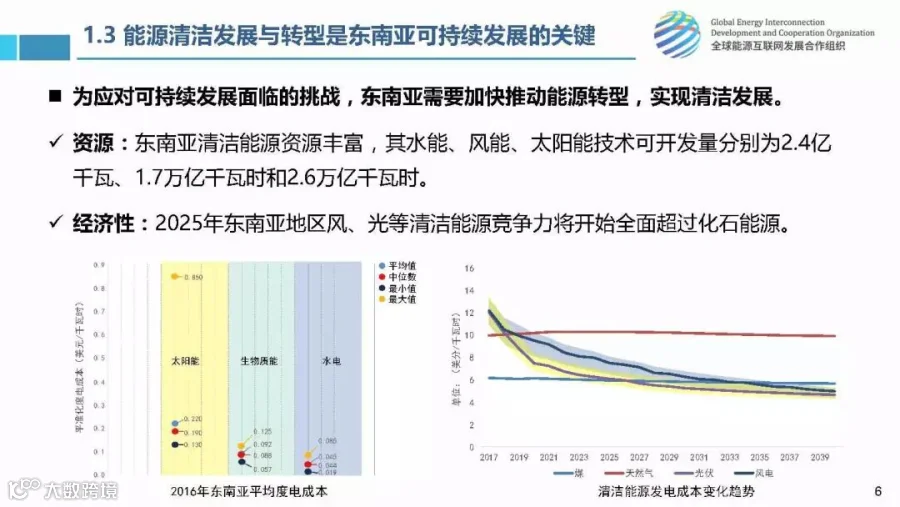

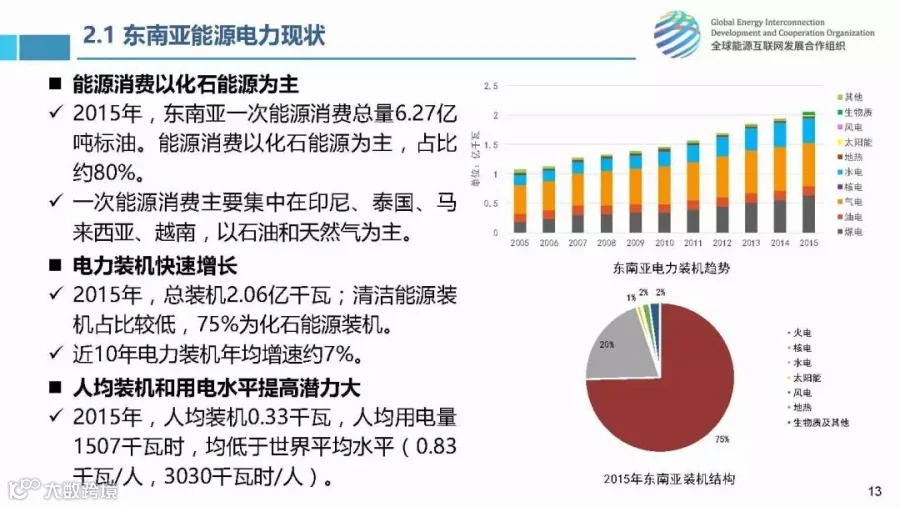

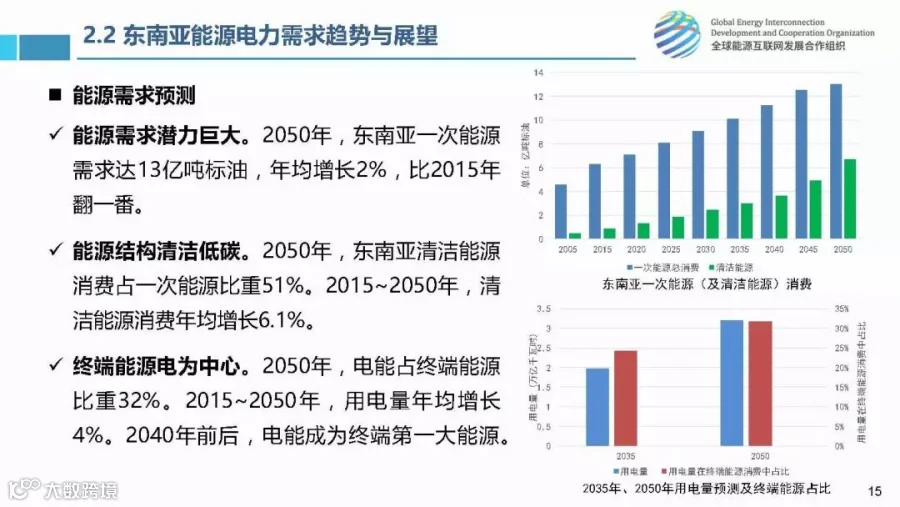

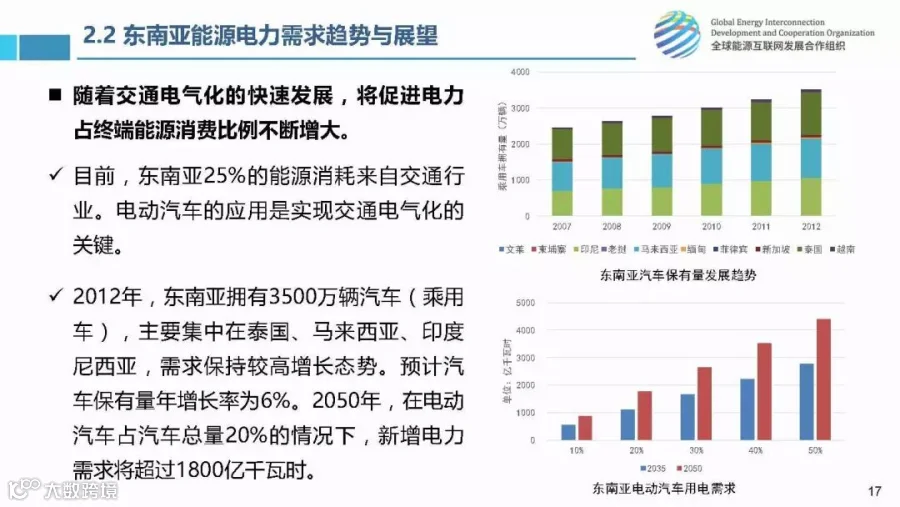

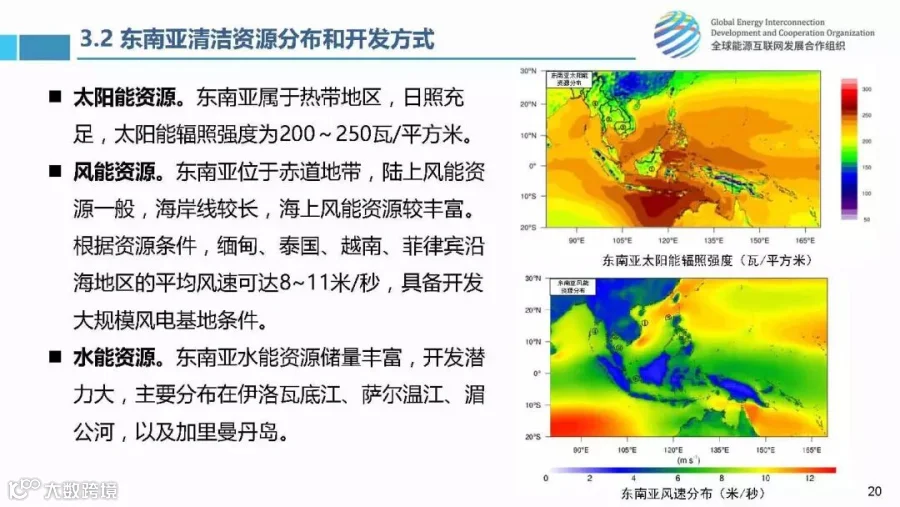

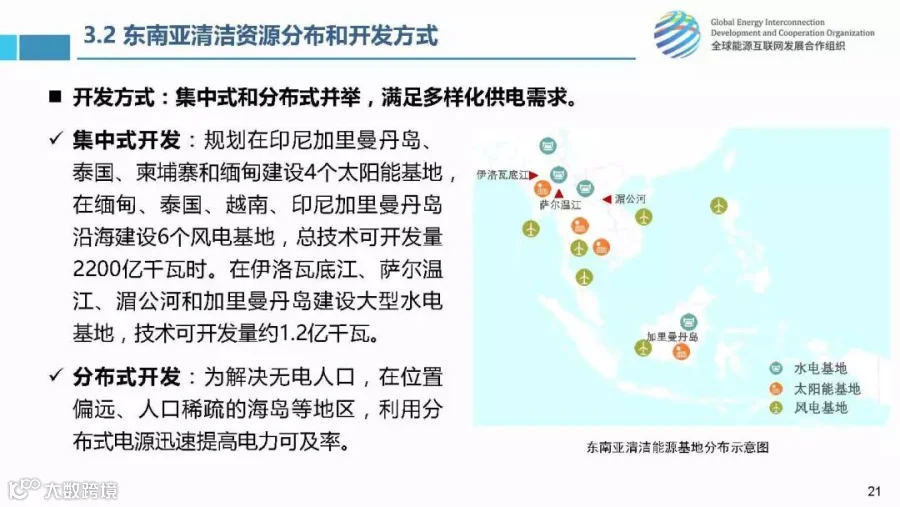

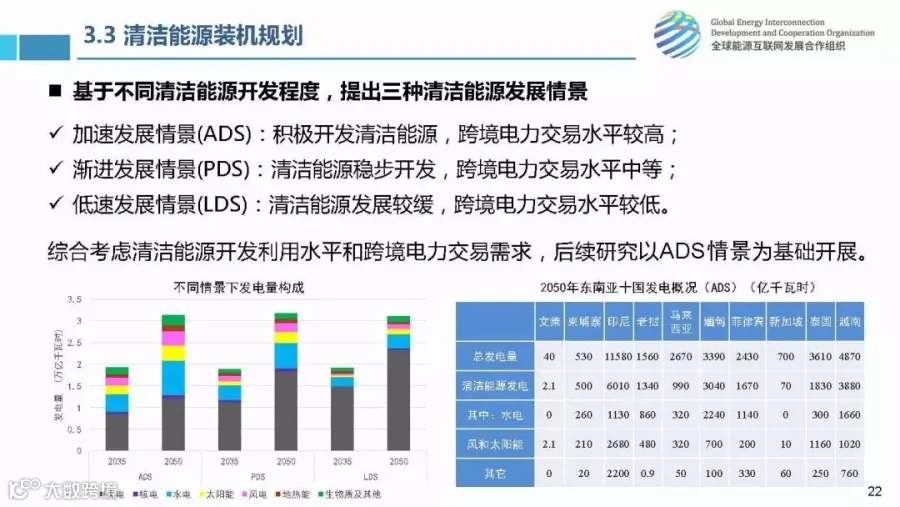

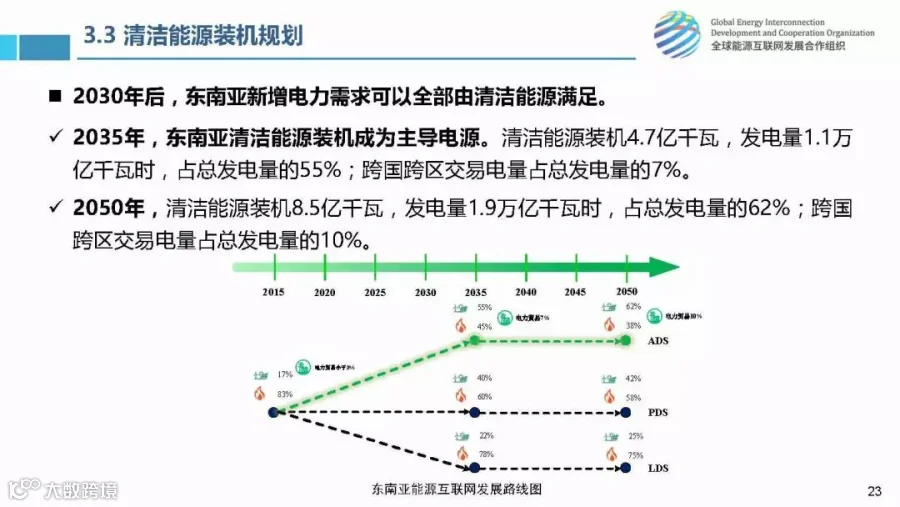

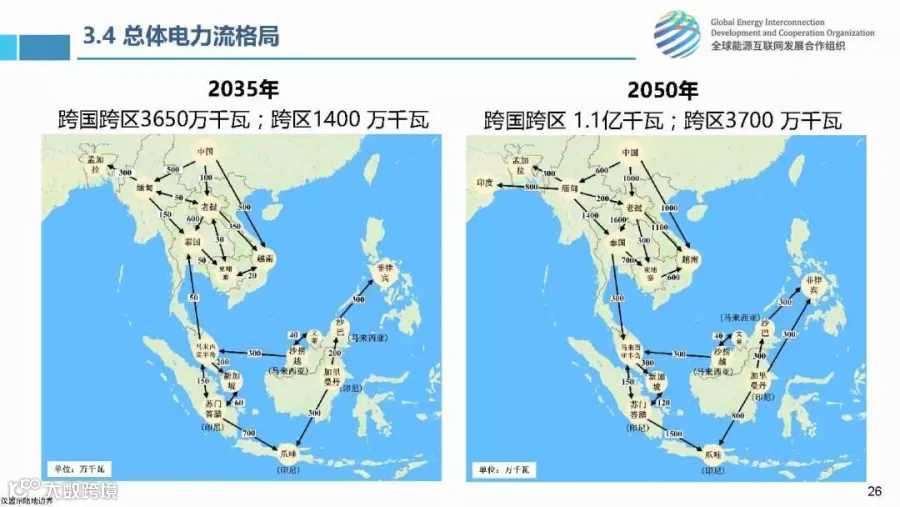

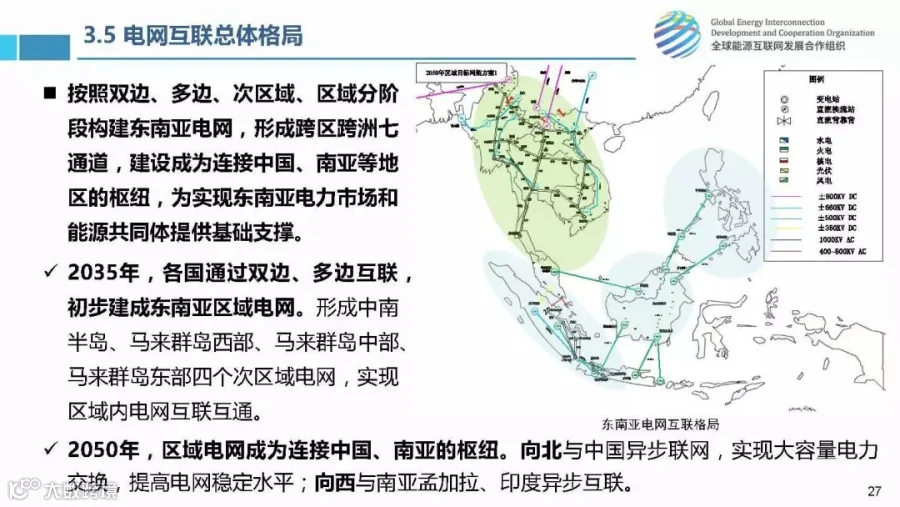

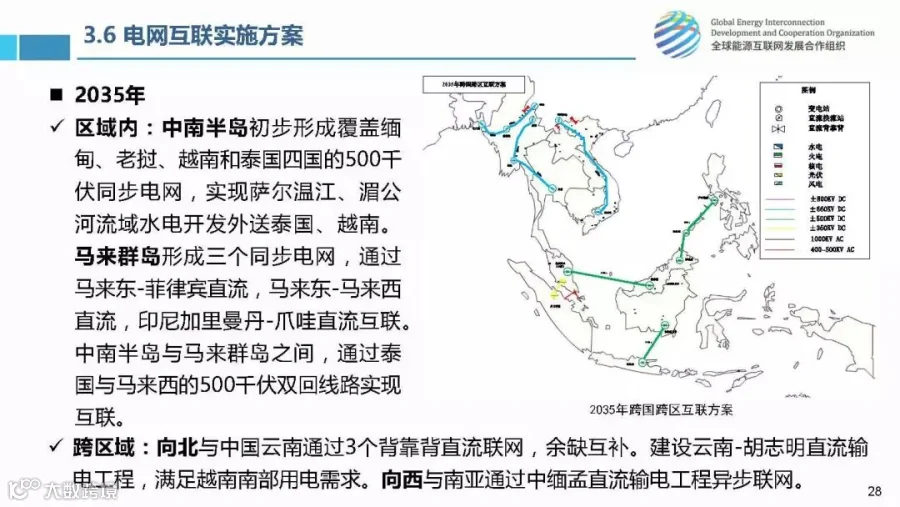

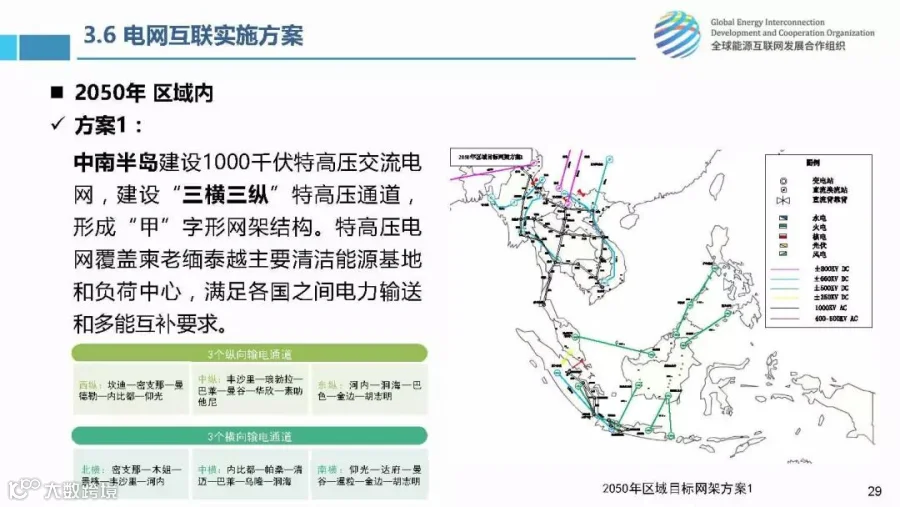

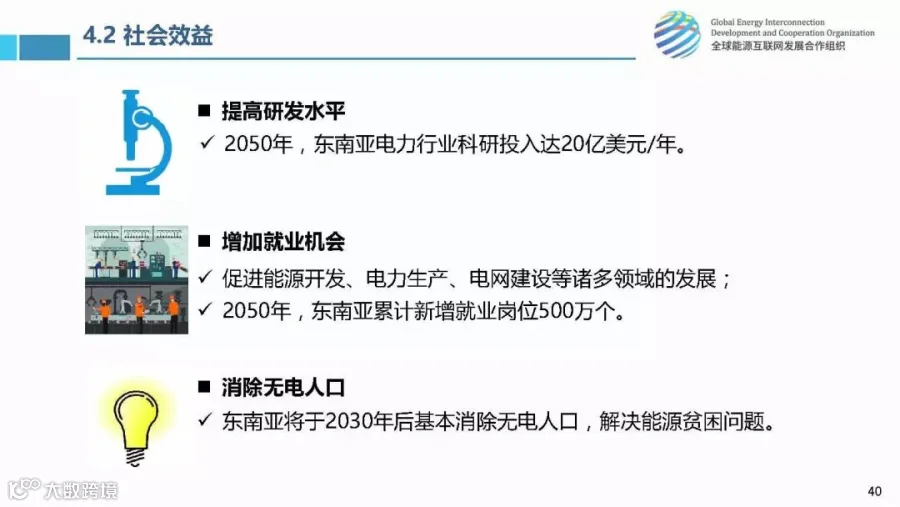

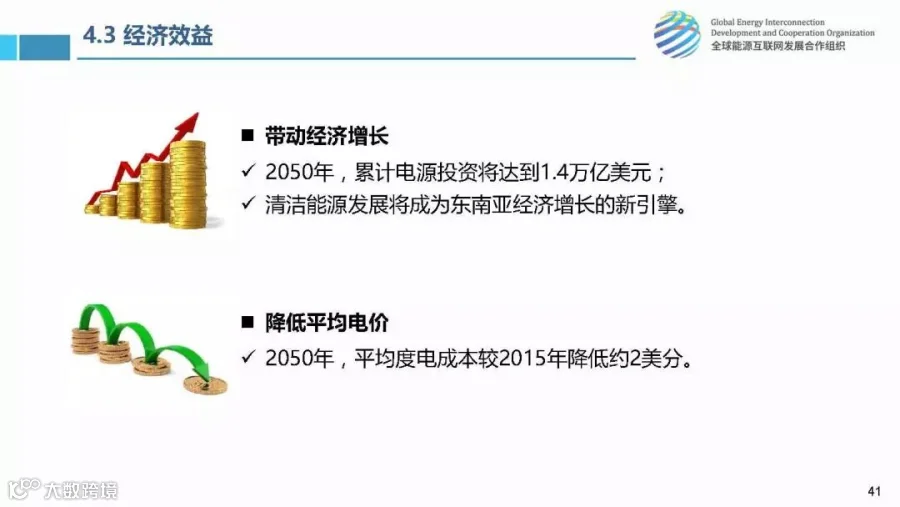

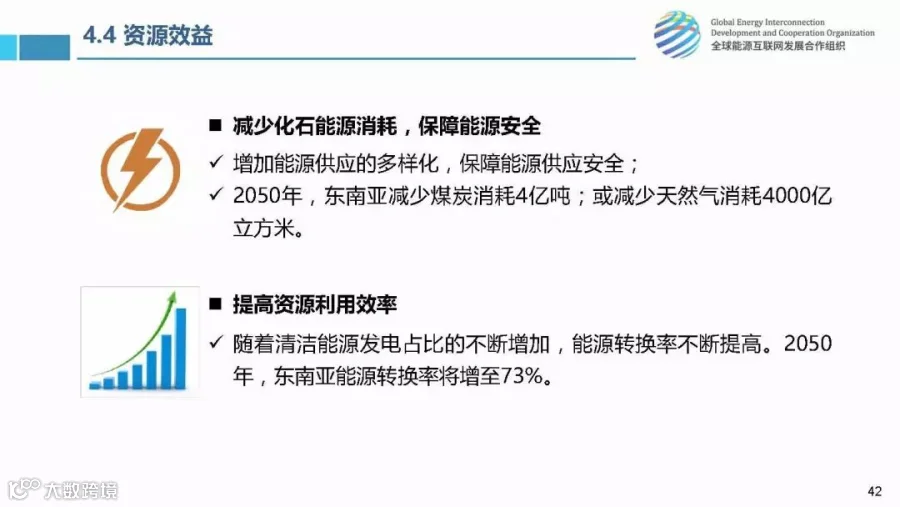

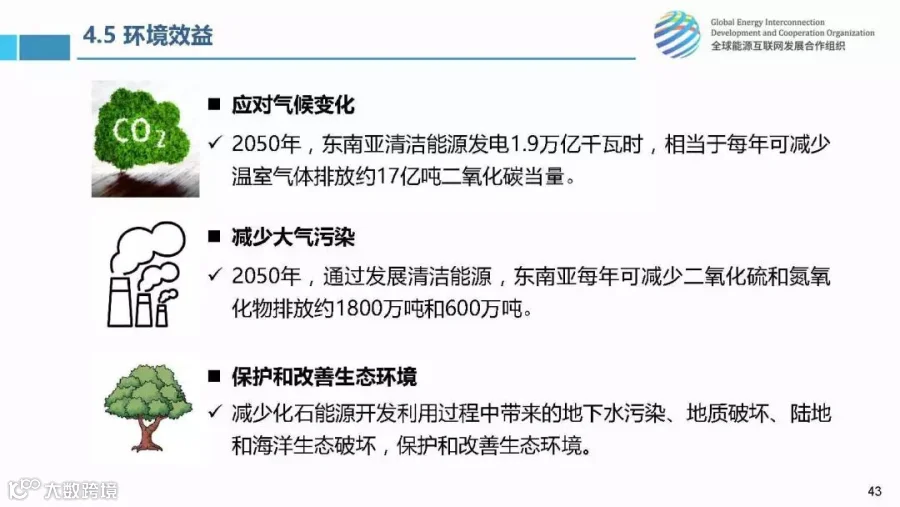

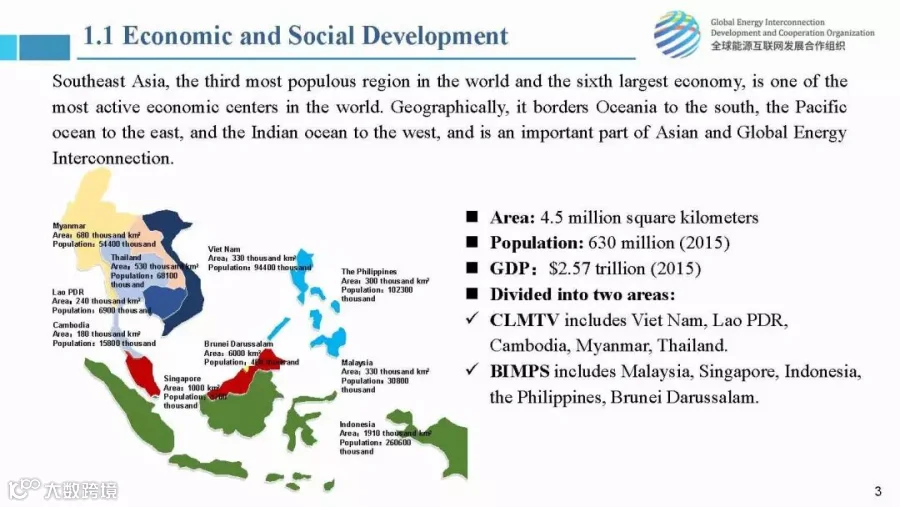

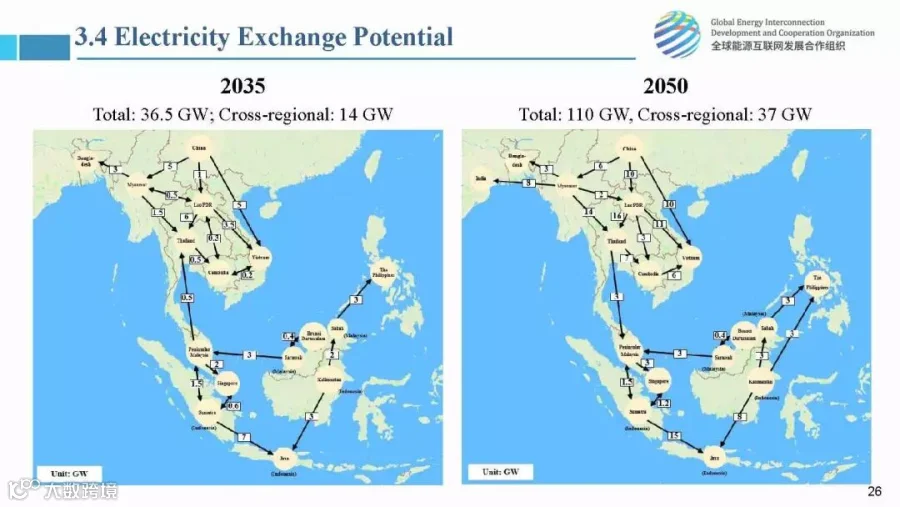

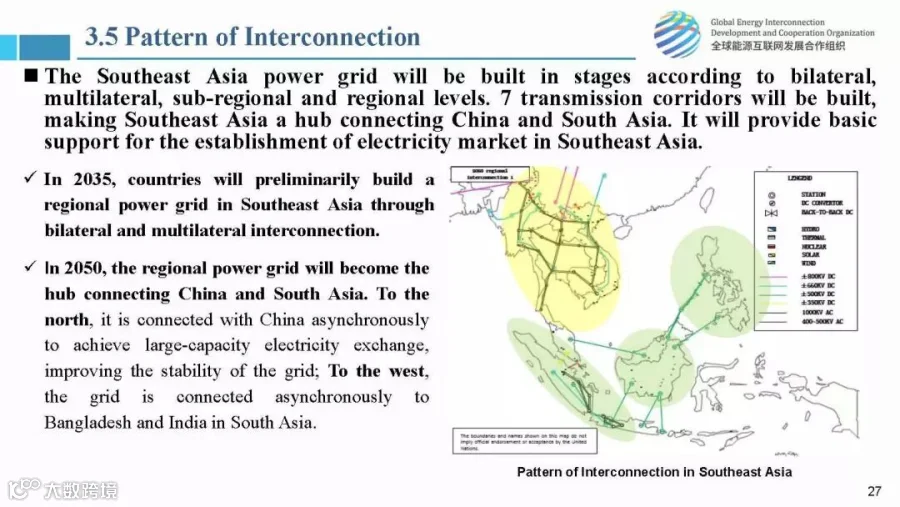

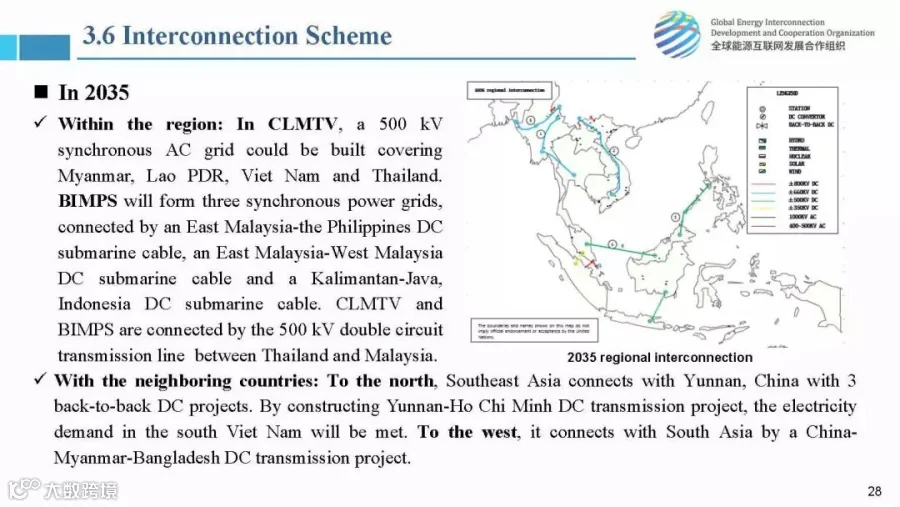

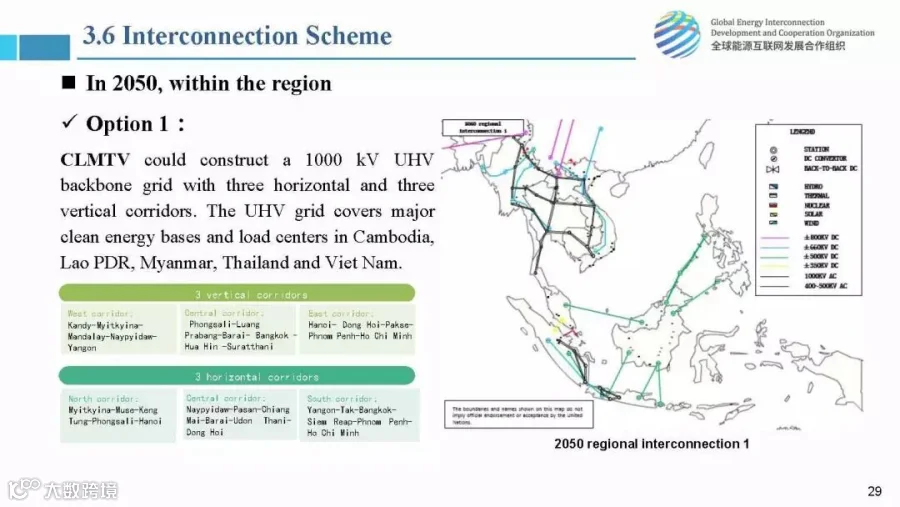

东南亚能源互联网

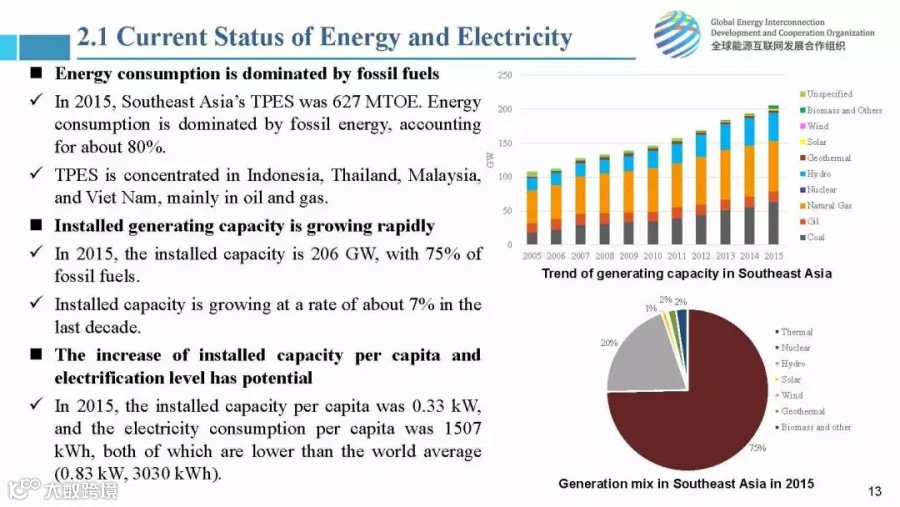

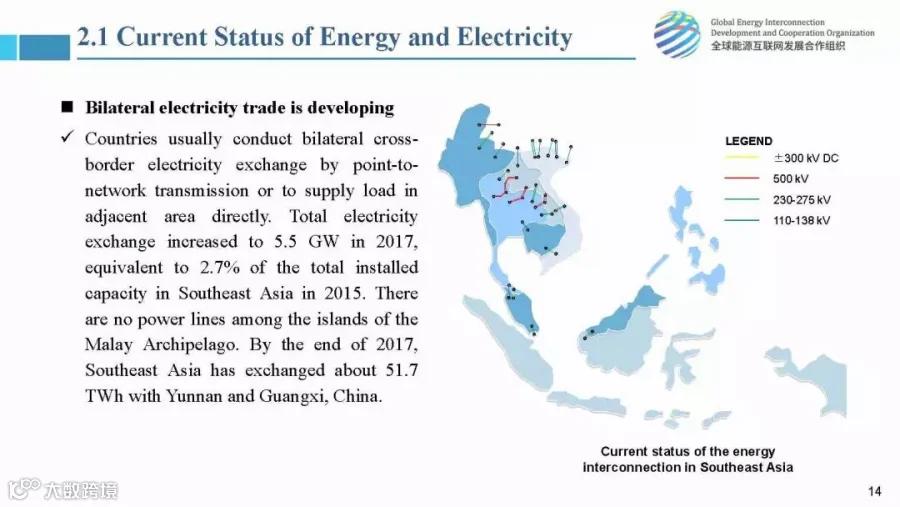

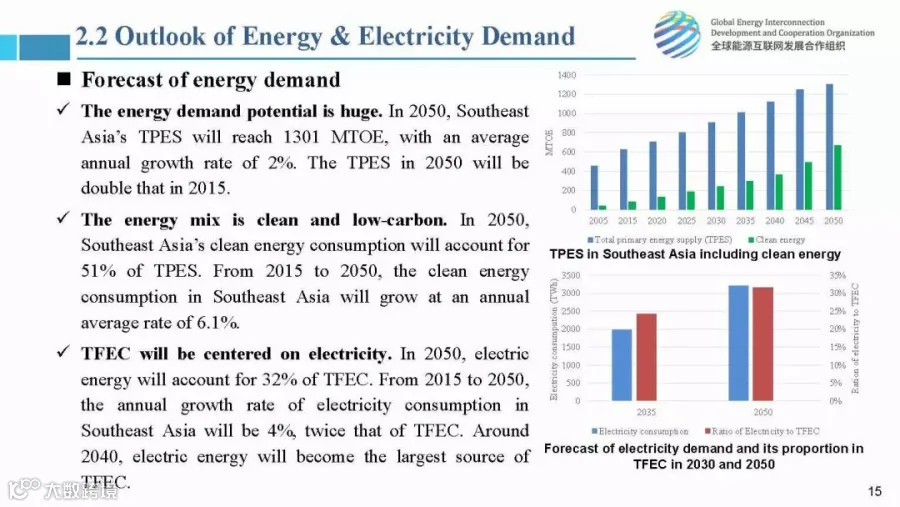

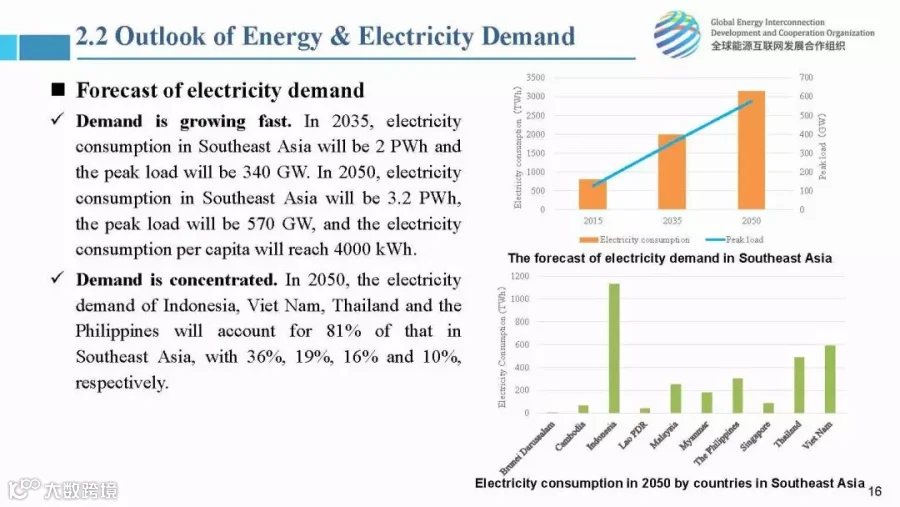

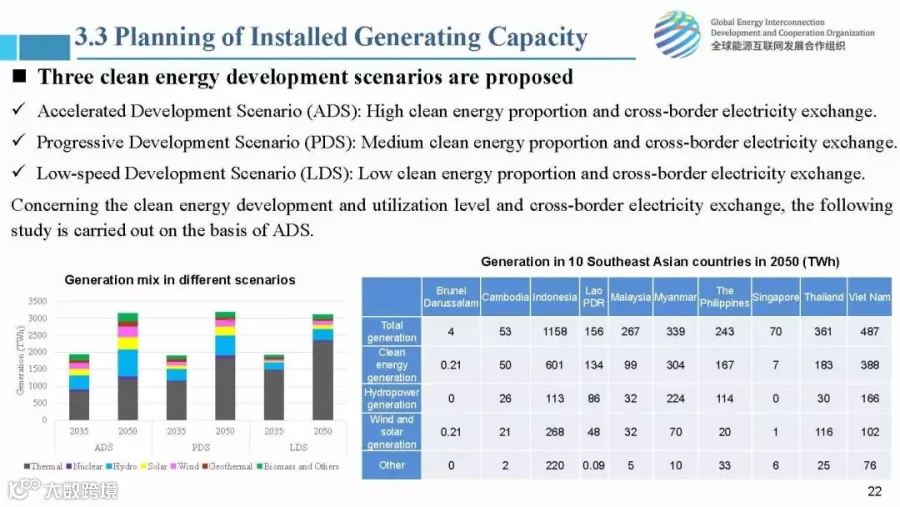

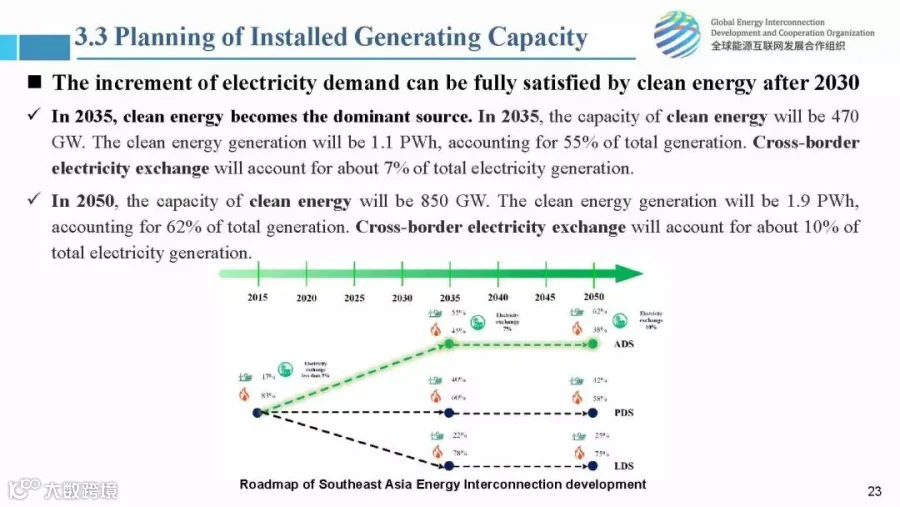

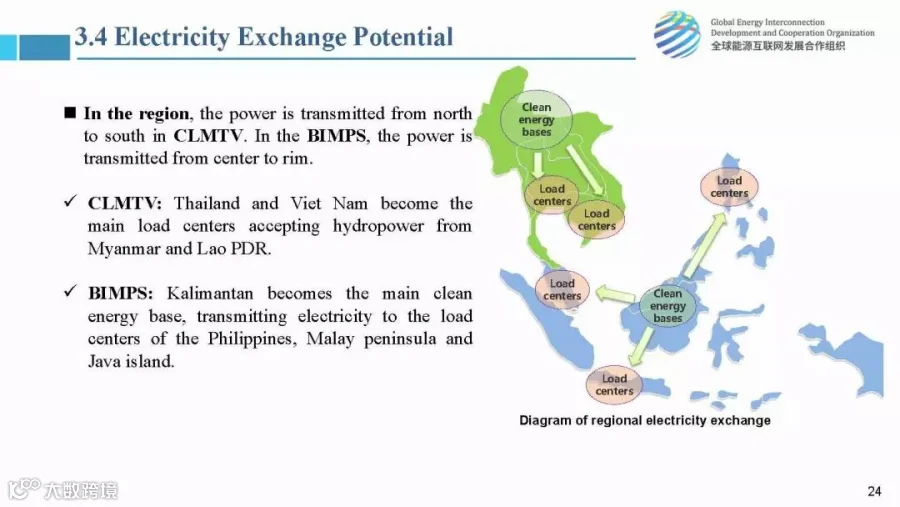

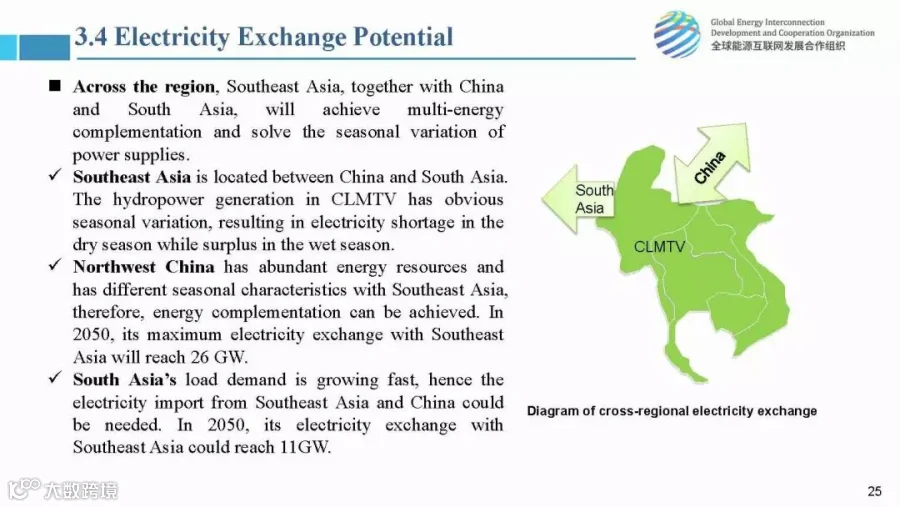

东南亚能源互联网规划最新研究成果(中英文对照版)

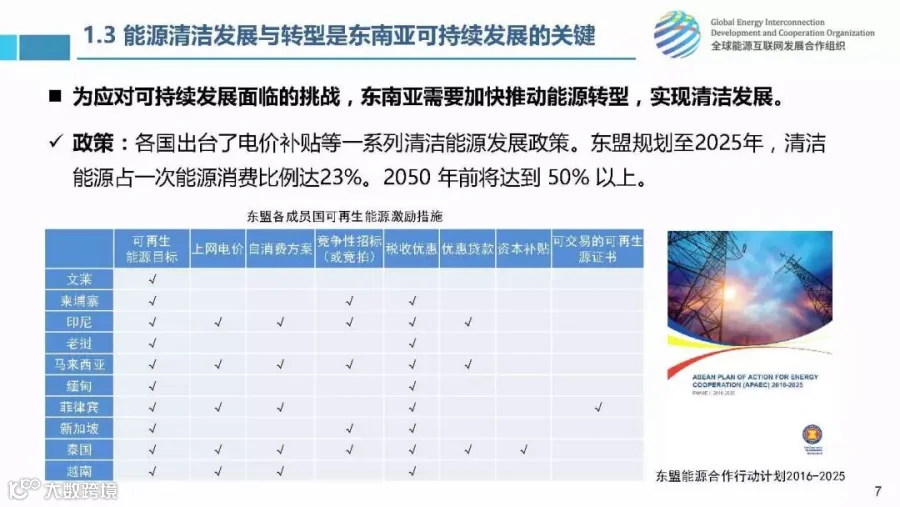

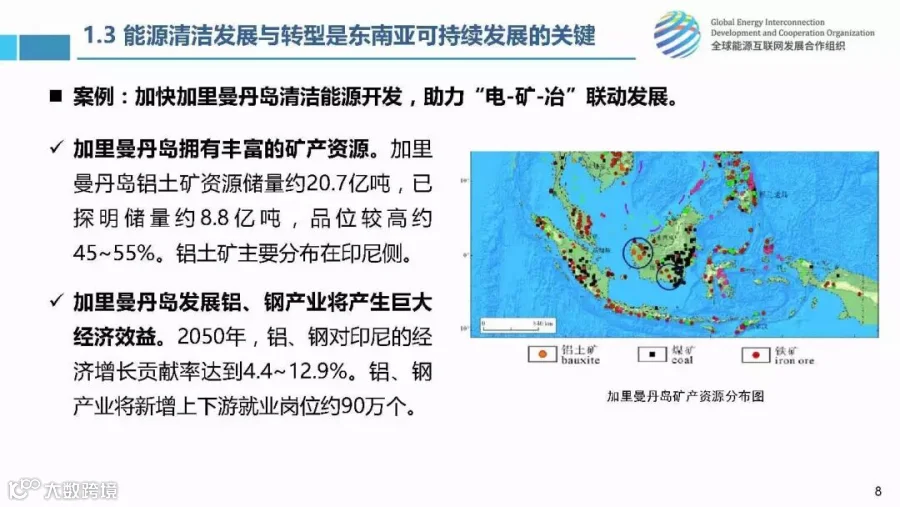

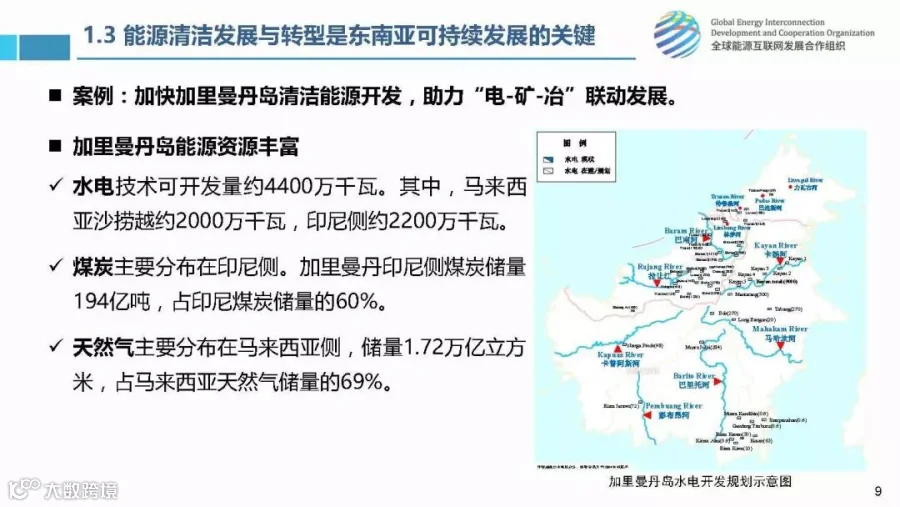

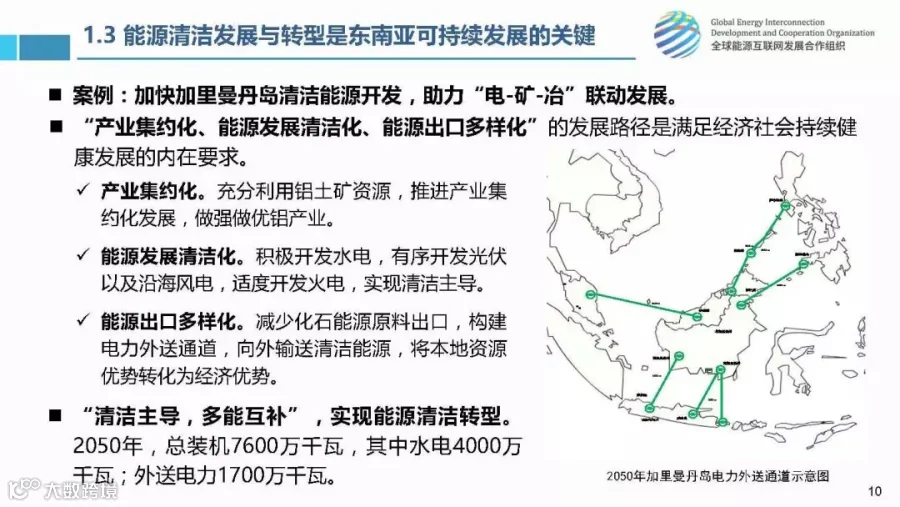

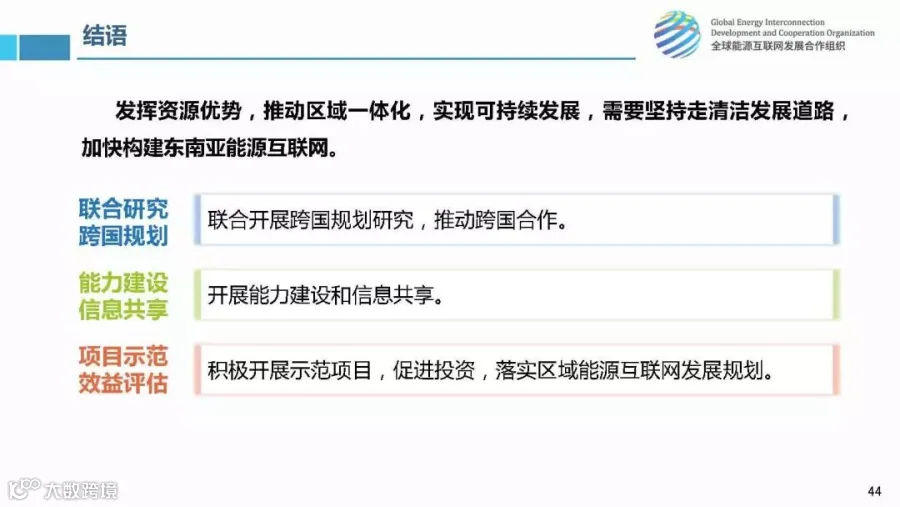

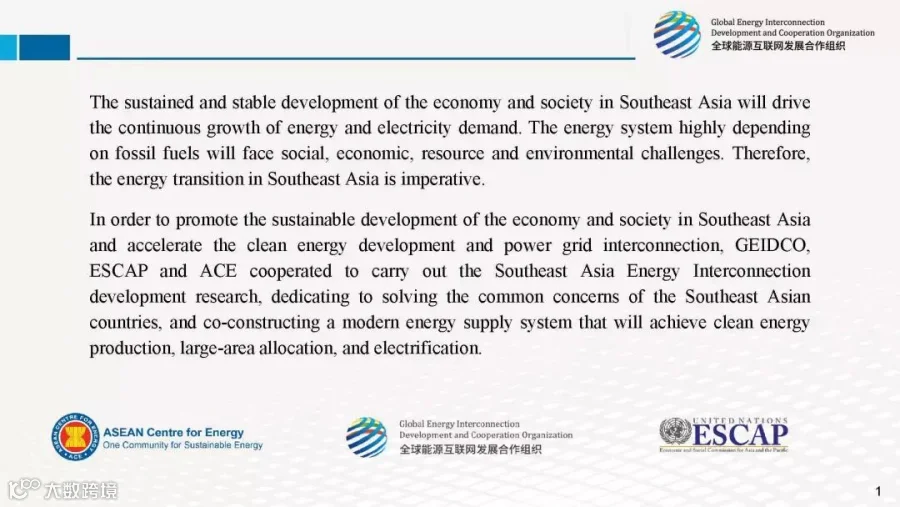

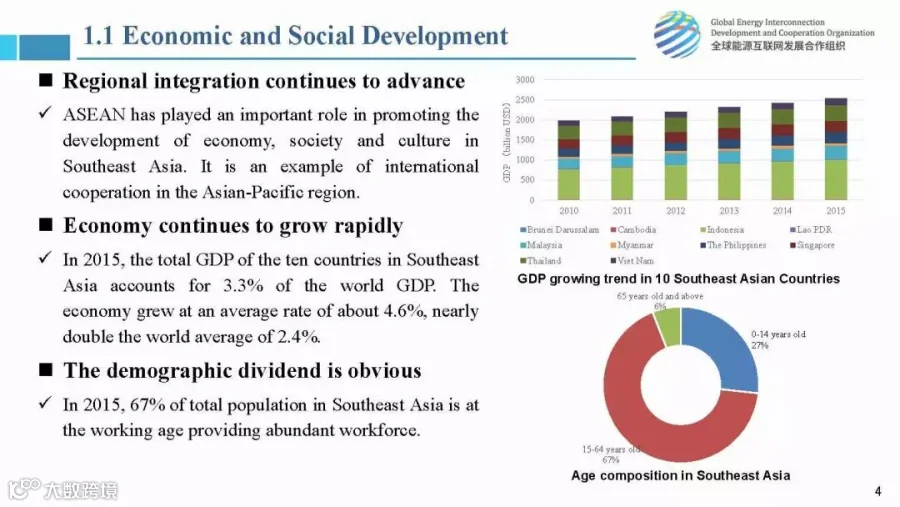

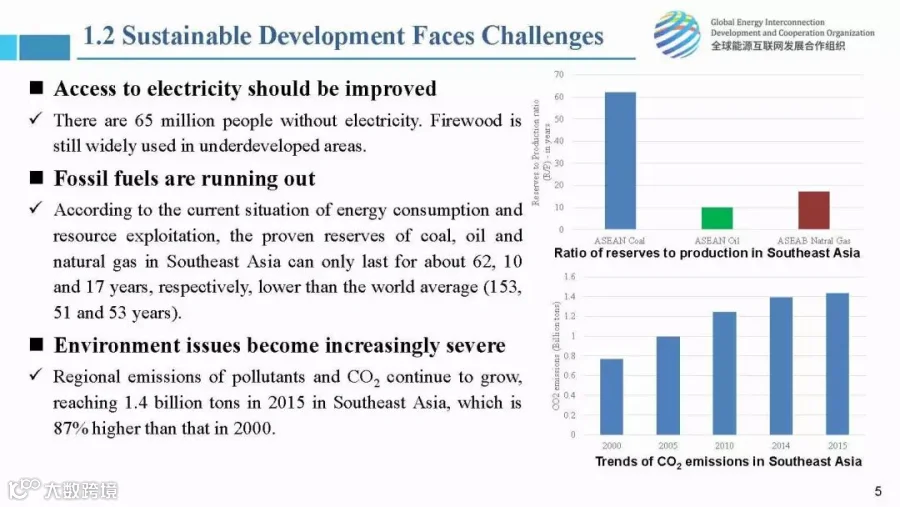

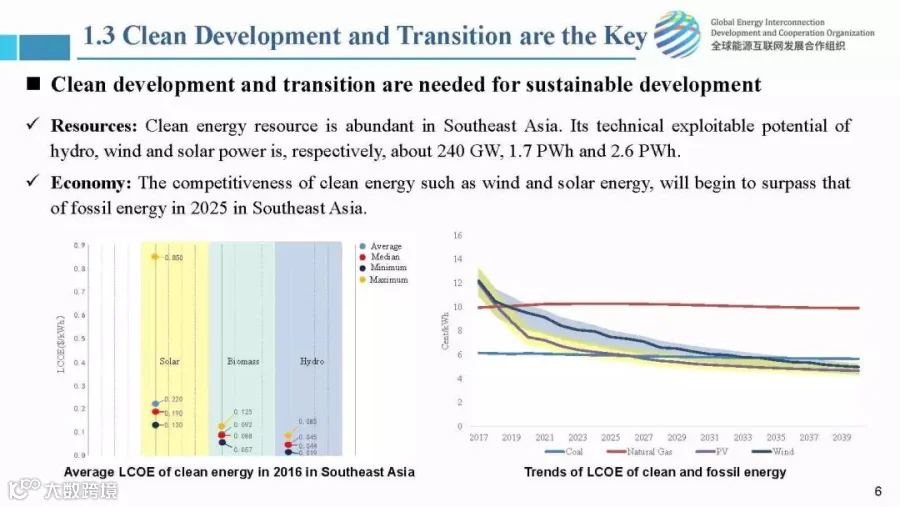

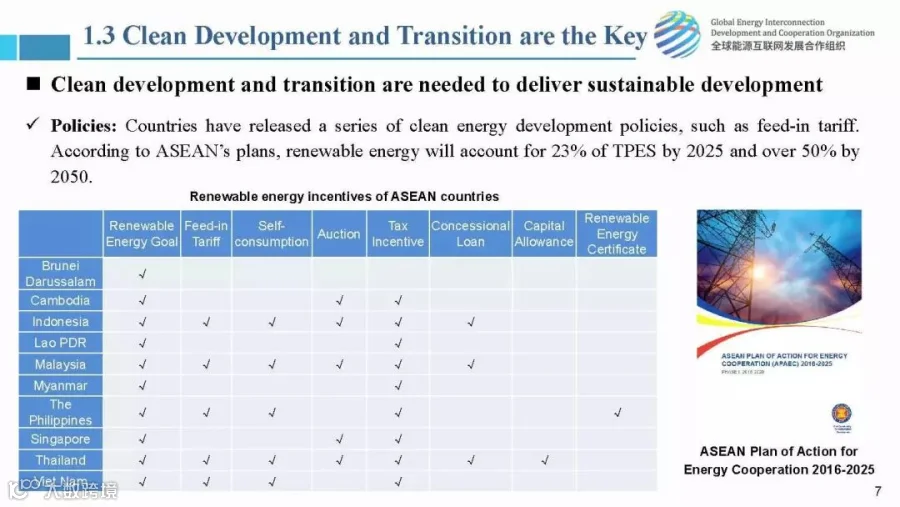

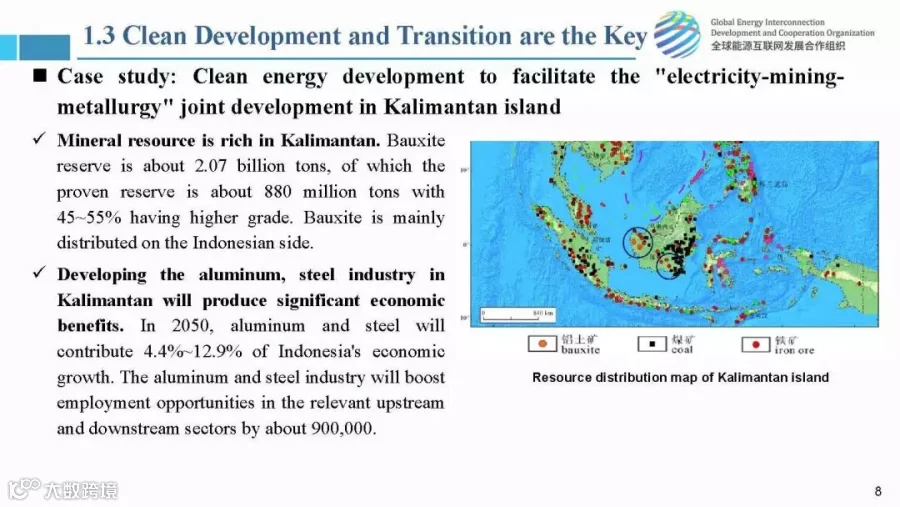

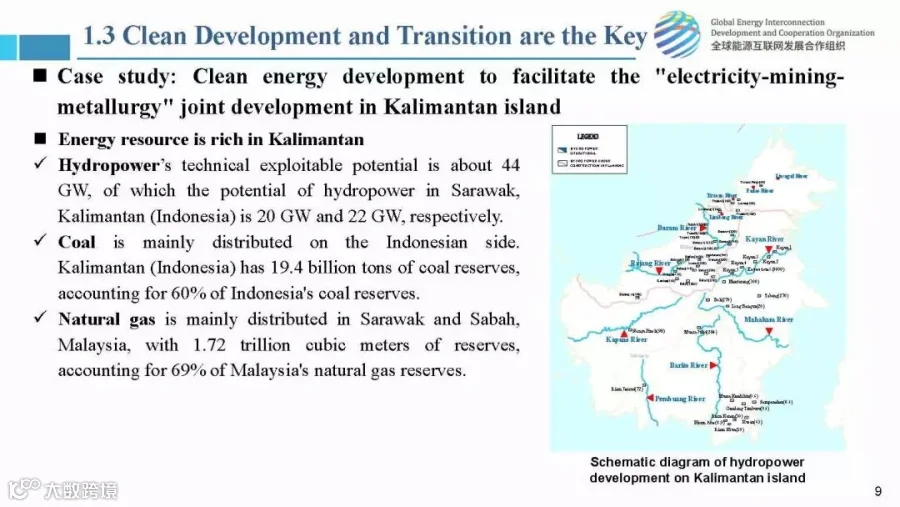

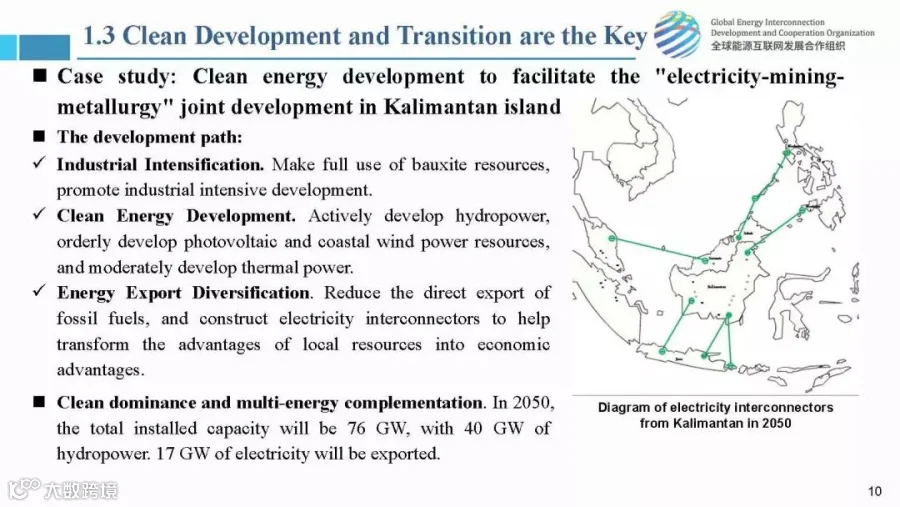

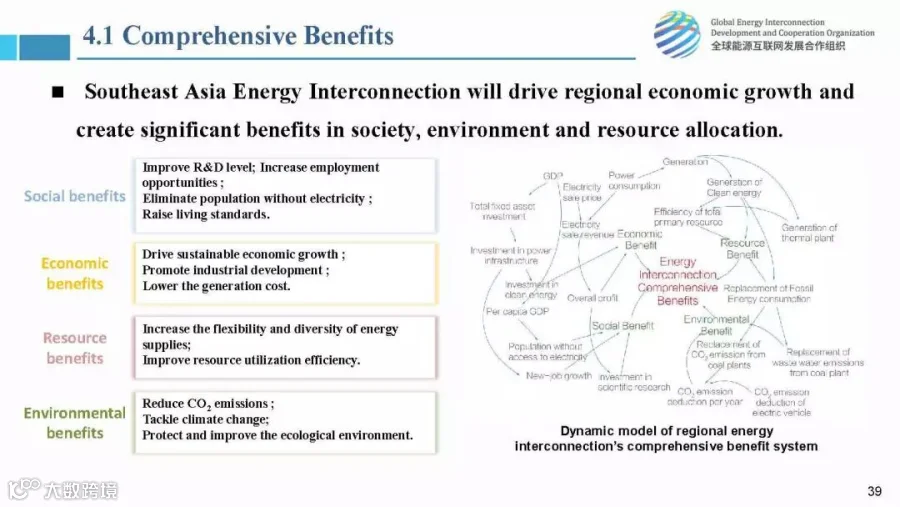

报告中提出构建东南亚能源互联网,是东南亚清洁能源发展的关键。为应对可持续发展面临的挑战,东南亚需要加快推动能源转型,实现清洁发展。此外,还对东南亚能源电力发展提出了展望,和东南亚电网互联规划方案,强调了东南亚能源互联网将拉动区域经济增长,创造显著的社会、环境和资源优化配置效益。

研究报告表明,发挥资源优势,推动区域一体化,实现可持续发展,需要秉持全球能源互联网理念,坚持走清洁发展道路,推进东南亚能源转型,加快构建东南亚能源互联网,以清洁和绿色方式满足地区能源电力需求,符合区域共同利益。

PPT

英文版

阿拉伯国家能源互联网

中东地区能源互联发展综述

电力系统自动化 作者:张小平 欧明宇 宋燕敏 李晓露

1 中东地区的能源和电力发展

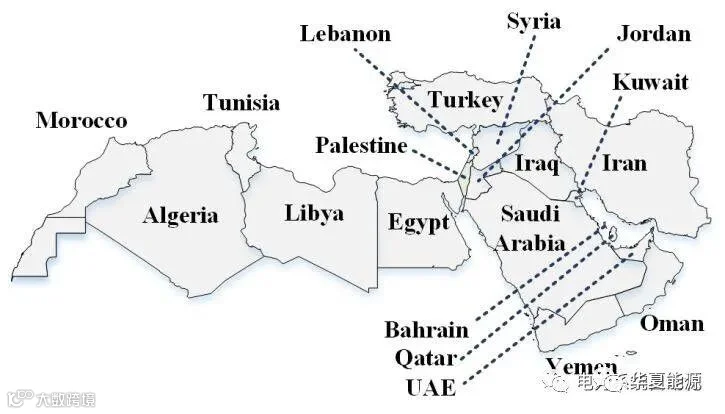

按照国际能源署(IEA)的定义,本研究确定的中东地区包括:北非五国(摩洛哥,突尼斯,阿尔及利亚,利比亚和埃及); 黎凡特阿拉伯国家(黎巴嫩,叙利亚,约旦和巴勒斯坦); 阿拉伯半岛八国(沙特阿拉伯,科威特,伊拉克,巴林,卡塔尔,阿拉伯联合酋长国,阿曼和也门)以及伊朗和土耳其,如图1所示。

图1 中东地区示意图

中东地区在全球能源尤其是石油和天然气议程中占有重要的地位。与这个地区相关的挑战是能源安全、国家和地区能源的可持续性以及能源的适当利用。

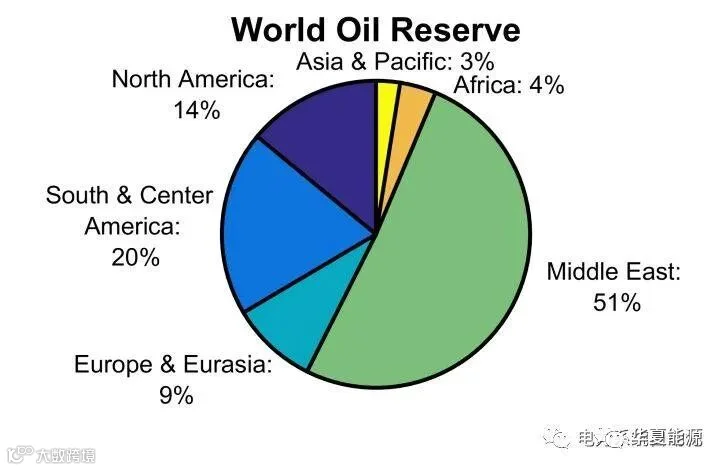

全球石油储量相当于2016年底的17067亿桶(2407亿吨)石油。就本研究确定的中东地区储量而言,等于878亿桶,占全球探明储量的51.4%。中东地区的总人口约为4.5亿。因此,该地区人均石油资源量为1951桶,储量/产量比为70。图2给出了2016年全球各地石油储量的份额。

图2 2016年全球各地石油储量的份额

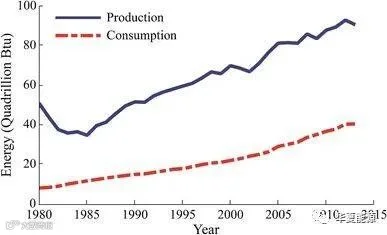

中东地区探明天然气储量总量相当于87.2万亿立方米,占全球天然气储量的46.7%。中东是世界上研究能源消费和能源未来发展的重要地区。其全球能源消费份额达到8.8%。天然气在中东的能源消耗达到了创纪录的51.5%。中东在能源出口方面仍然占有重要的地位,占全球原油出口的46%以上。图3给出了中东的一次能源生产和消费情况。

图3 中东能源生产和消费

电力只是几种能源商品之一,而电力经济的生产和用电量是其规模和发展水平的基本表征指标。虽然中东一些国家出口电力,但大部分产品是用于国内消费的。在中东,电力主要用于应对极端的气候。电力和水之间的强相互联系已经被称为能源/水联系。而且空调是另一个高度用电的过程,并保证了夏季人们的生活需求。中东沙漠地区的现代生活没有电力供应是难以想象的。

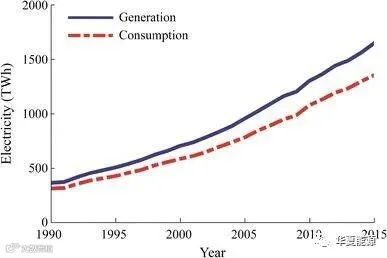

在中东地区,2016年的最终用电量为1400 TWh,为全球电力消耗的6.7%。2016年中东地区电力消费量最高的四个国家,沙特阿拉伯,伊朗,土耳其和埃及占中东地区电力消费的63.2%。沙特阿拉伯以20.5%的比例占最大份额。2016年发电量为1750亿千瓦时,占全球发电量的6.8%。四大电力生产国与中东地区消费国保持一致,占全区发电量的62.2%,其中沙特阿拉伯占22.2%。中东的电力生产和消费如图4所示。

图4 中东的电力生产和消费

中东地区的可再生能源十分丰富,自然资源独特:阳光充足,风力强劲,并且在少数地方拥有强大的河流。根据世界银行的估计,该地区接收的全部太阳能占地球太阳能资源的22%至26%。这意味着每平方公里每年太阳能的潜能相当于从1-2百万桶石油中产生的能量。在中东地区,直接正常辐射和全球水平辐照度在2000到2500 KWh / 平方米/年之间 。就该地区的风能而言,这是目前可再生能源技术成本最低的一种。在中东地区,风力发电潜力巨大,特别是阿曼,埃及和摩洛哥,风力发电机组每年全负荷运行时数超过2400小时。

从2008年到2016年,该地区的非水电可再生能源发电量增长了十倍,达到近23 TWh,比传统能源的增长速度快很多。虽然风能是中东地区最大的可再生能源,但近年来太阳能发电量增长速度最快。截至2016年3月,该地区现有可再生能源项目总发电量超过57 GW。新建的可再生能源发电厂3.4万千瓦。这些项目中约66%是风能和太阳能,总计分别为0.9 GW和1.3 GW。土耳其,埃及和摩洛哥在该地区是风力发电的主要国家。就该地区的可再生能源发电容量而言,土耳其,伊朗和埃及在目前情况下分别为34 GW,10 GW 和3.6 GW。尽管土耳其和伊朗在可再生能源发电方面排名前二,但均以水电为基础。在风能和太阳能方面,摩洛哥和巴勒斯坦在这个地区位居前列。而且,其他国家,特别是沙特阿拉伯,也正在开展可再生能源项目。

2 中东地区电网的互联互通

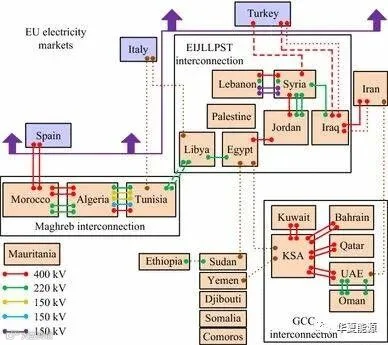

近年来,中东国家经济快速发展。经济高速增长引发了重大的能源需求,特别是电力需求。随着新增发电量的增加,输配电网基础设施也需要改善。同时,能源需求巨大,国内唯一的能源不足以满足电力行业的需求,促进了能源和电力的进口。图5给出了中东地区现有和计划中的互联电网。西班牙和意大利也参与了互联。中东国家主要的区域能源互联计划包括三个互联系统:

• 马格里布地区能源互联

• 八国地区能源互联

• 海湾合作委员会(GCC)区域能源互联

图5 中东地区现有和计划中的电网互联

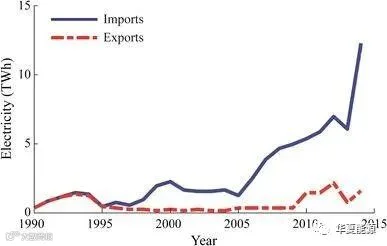

虽然这三个区域能源互联已经建成一段时间,但由于不同的挑战和问题,中东国家之间的电力贸易依然很少。目前,中东地区的电力交易量是世界上最低的,尽管预计中东电网完全整合后,满足不断增长电力需求的投资成本可能会降低35%。海湾合作委员会与其他中东国家之间不存在电网能源互联等实际挑战使得它们之间的贸易目前受到限制。本地区大多数国家垂直一体化电力市场等结构性和制度性的挑战导致了国有垄断,使得国际贸易更为复杂。此外,中东国家监管机构的独立和知情的第三方也很少,这对传统能源体系的电力行业监管构成了挑战。马格里布地区能源互联始于20世纪50年代,包括摩洛哥,阿尔及利亚和突尼斯。马格里布地区电力互联进出口总量如图6所示。

图6 马格里布地区的电力进出口总量

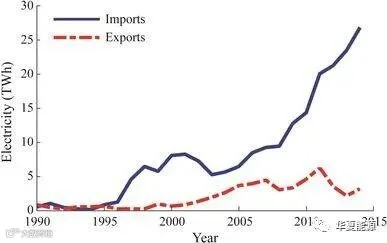

八国地区能源互联由埃及,伊拉克,约旦,叙利亚和土耳其于1988年发起。图7给出了八国地区电力进出口总量。

图7 八国地区电力进出口总量

海湾合作委员会(GCC)的区域能源互联涉及六个成员国-科威特,沙特阿拉伯,巴林,卡塔尔,阿联酋和阿曼,成立于1981年5月。与其他两个区域互联不同的是,海湾合作委员会地区的电力交换实体和监管环境要好得多。高压直流的强大功能和高传输能力使在该地区实现了高水平的电力供应稳定性和可靠性。海合会地区的发电装机容量估计为148 GW,几乎占中东发电容量的50%。该地区各种可再生能源发电的发展规模为:并网风电65 GW,离网风电34 GW,并网太阳能光伏发电505 GW,离网太阳能光伏发电283 GW,总计888 GW的潜在发电量。这一数据是现有海湾合作委员会总装机容量的6倍以上。

3 中东地区电网互联推动技术进步

基于中东地区目前的电力联网形势,可再生能源的高渗透率成为电网互联的技术难题。为了向海上风电场等偏远地区输送可再生能源,需要开发新型可再生能源集成技术,储能技术,电网互联技术以及智能需求管理技术。对于大规模的可再生能源一体化,有两种不同的方法可以应用,即所谓的基于电压源换流器的高压直流电网技术和分频输电系统。

除了可再生能源与电网的集成,高压直流输电(HVDC)和柔性交流输电系统(FACTS)是解决系统传输难题的电网互联技术。目前,海湾合作委员会的区域能源互联已经在使用高压直流输电,建设或规划中的许多互联项目也考虑了高压直流输电技术。高压直流输电技术主要包括传统高压直流输电技术 (LCC HVDC)和基于电压源换流器的柔性高压直流输电 (VSC HVDC)。基于电压源换流器的柔性高压直流输电技术可能是多端直流电网或海上风电场集成的首选方案。同时,高压直流输电技术的技术进步也推动了传统高压直流输电技术的发展。比如新型柔性传统高压直流输电技术的出现可消除换相失败,也可提供快速的动态无功/电压控,在远距离大容量电力传输方面极具潜力。

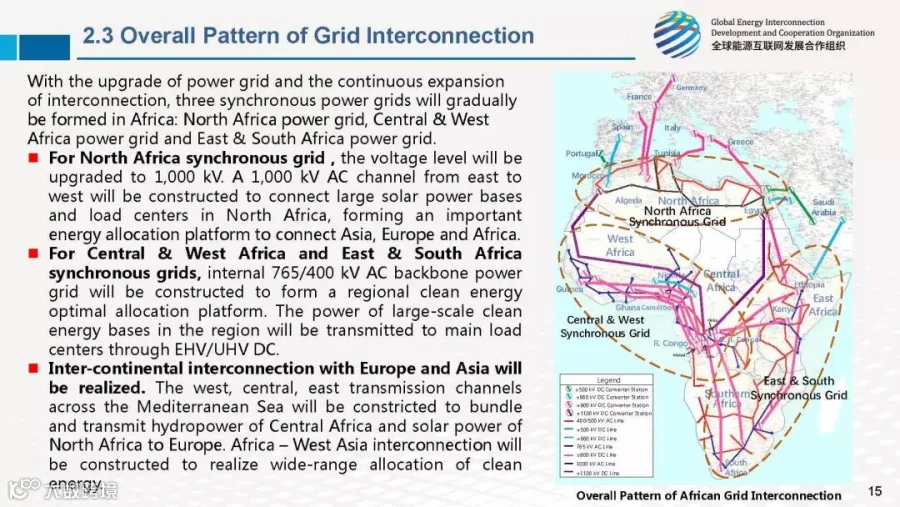

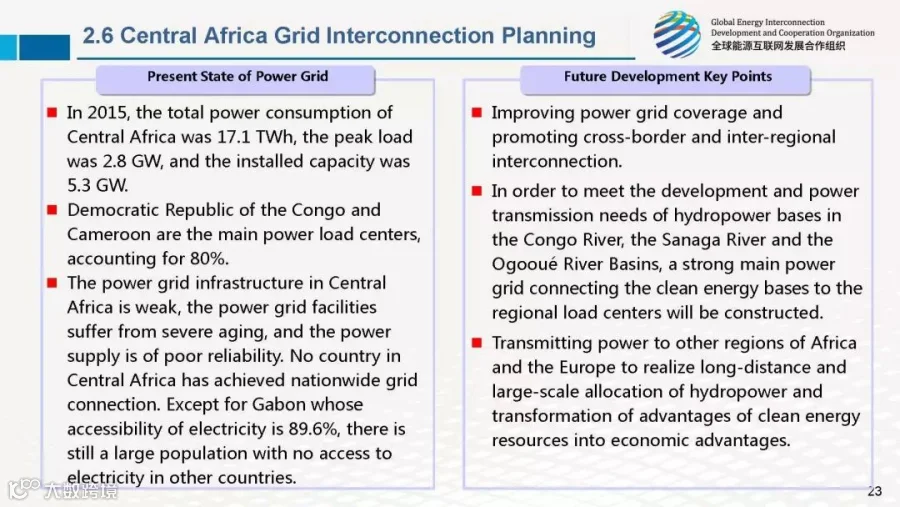

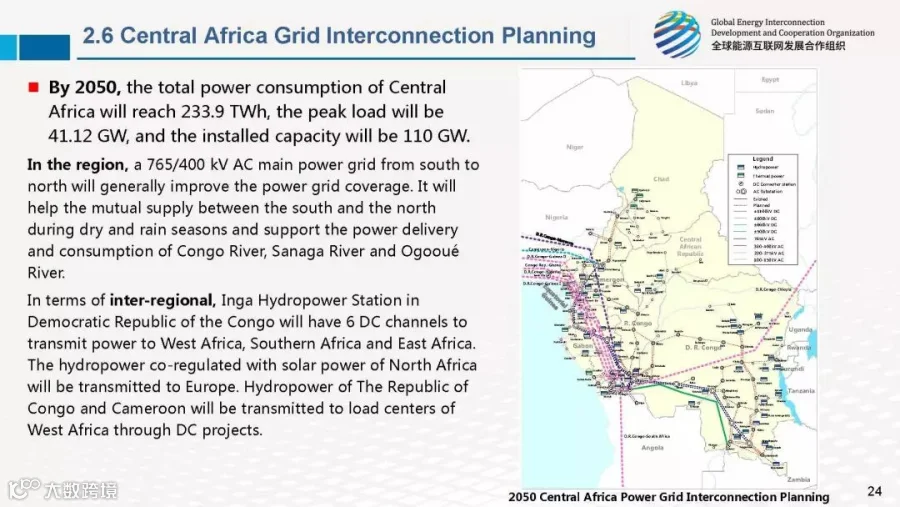

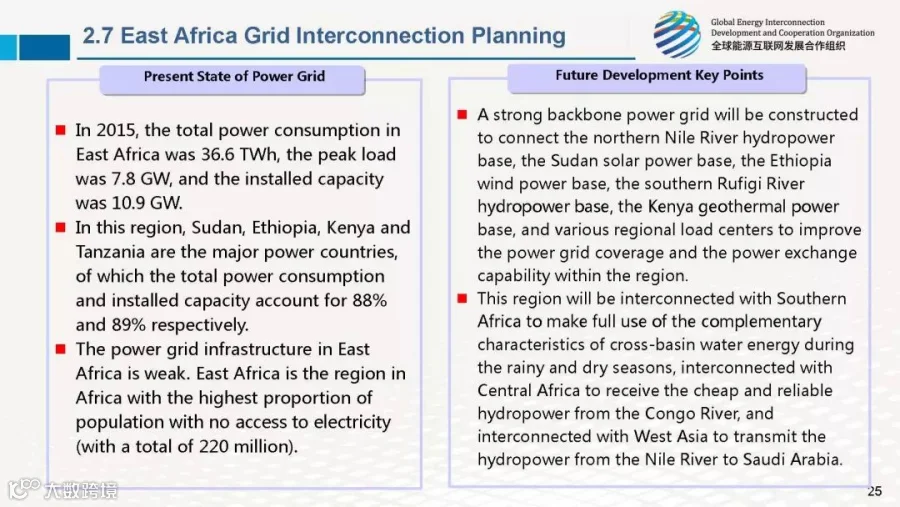

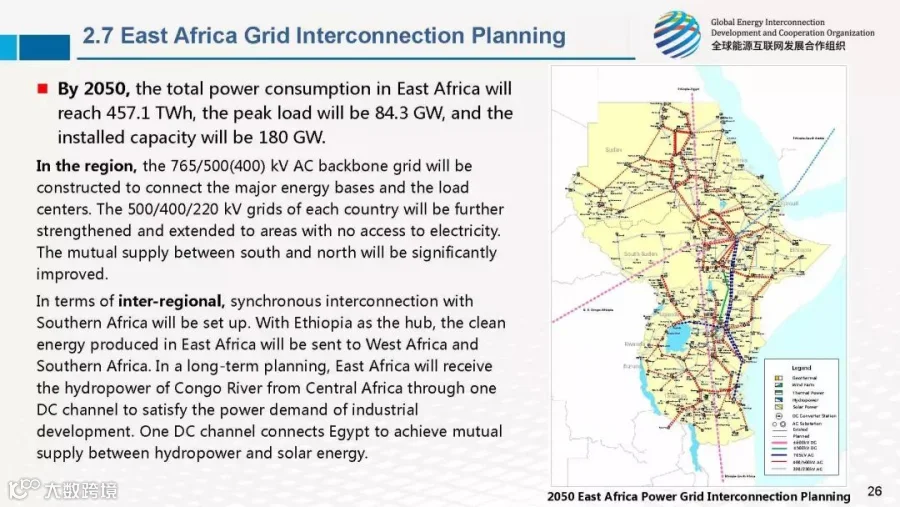

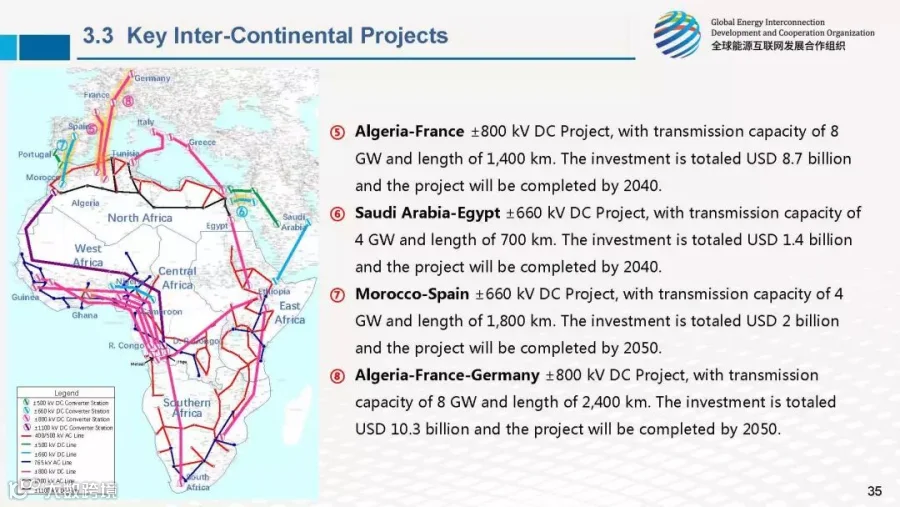

非洲能源互联网

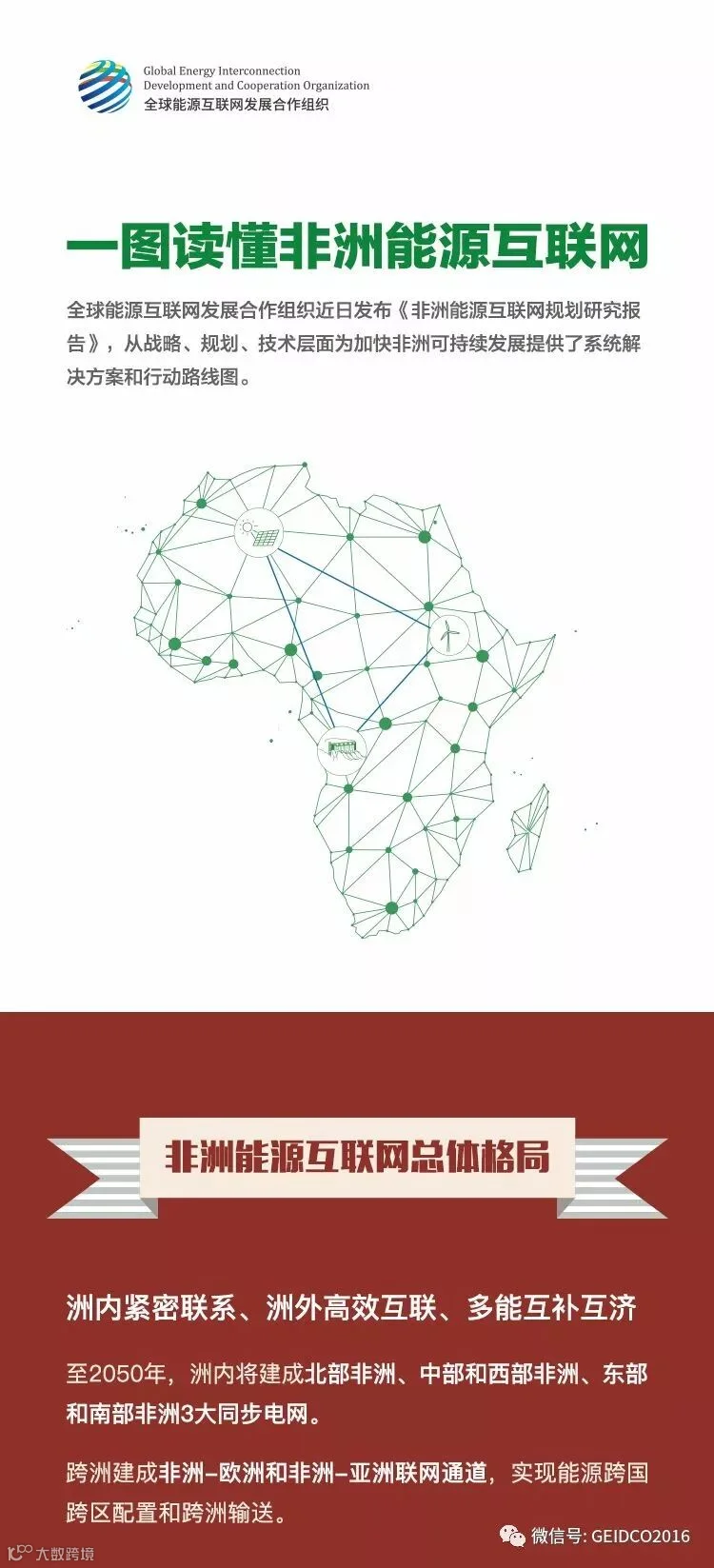

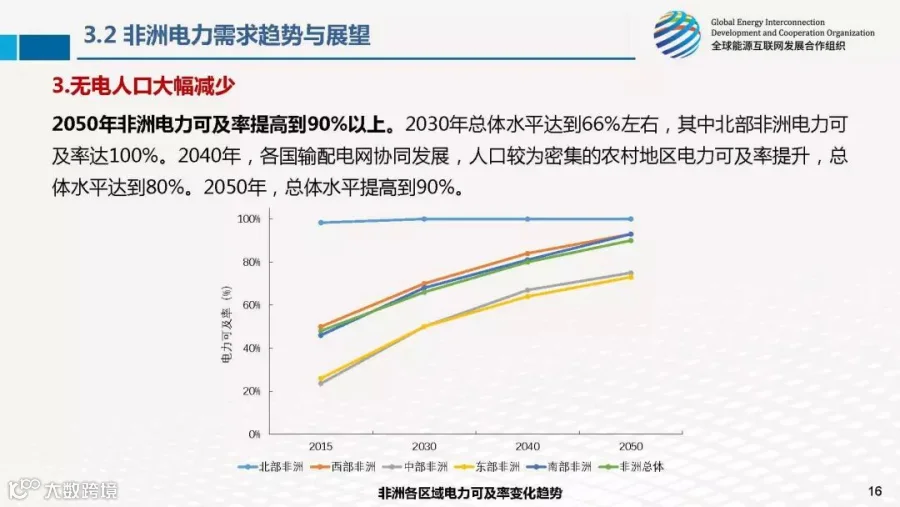

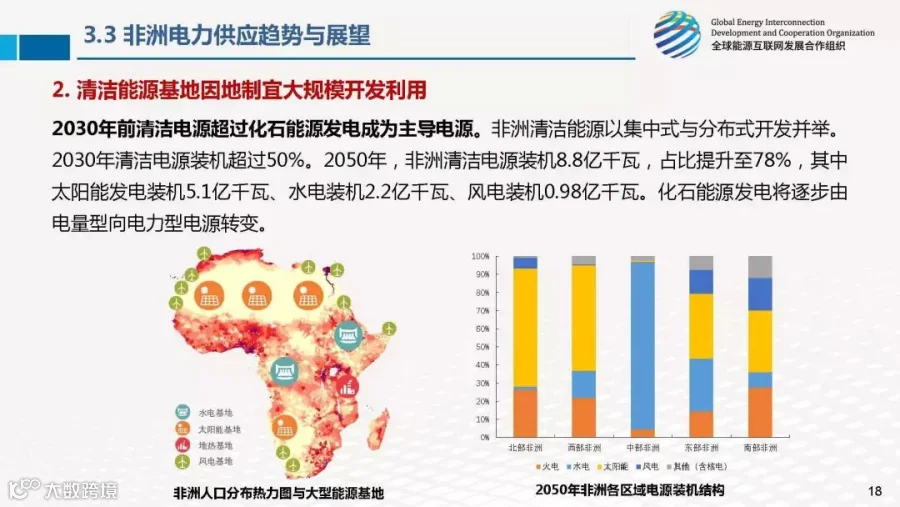

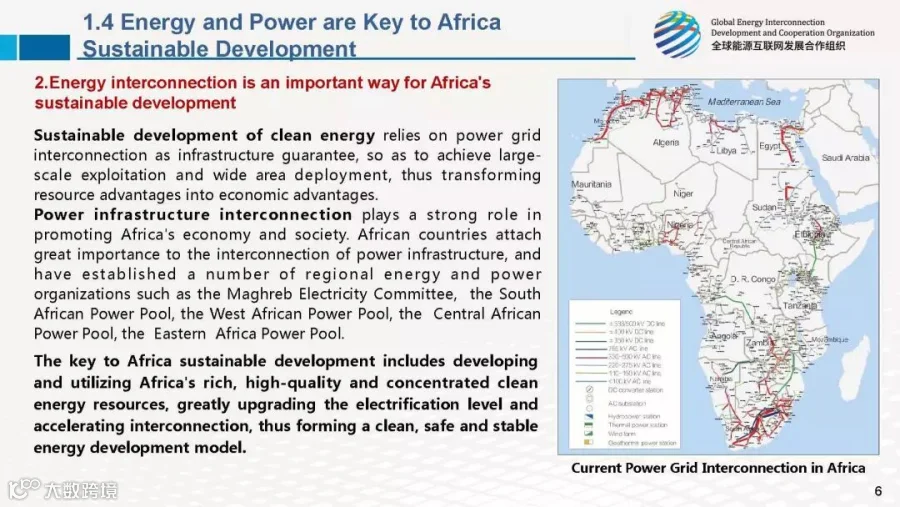

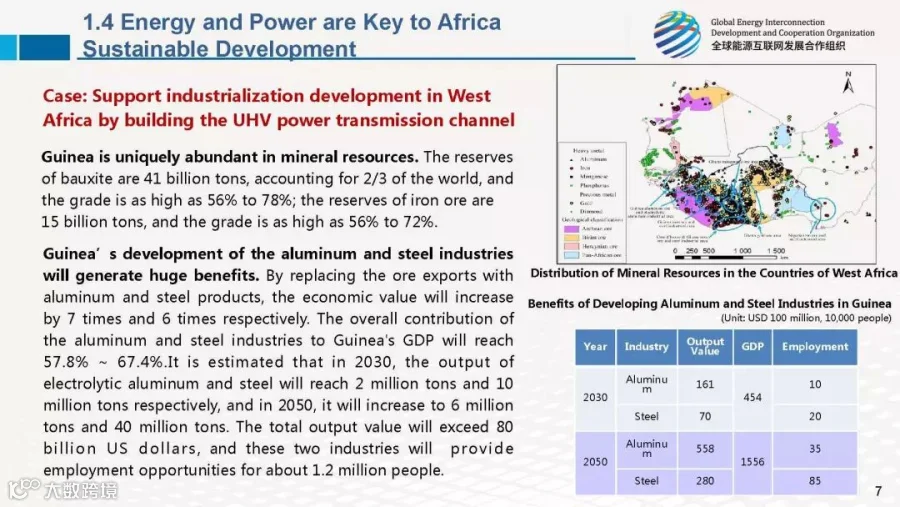

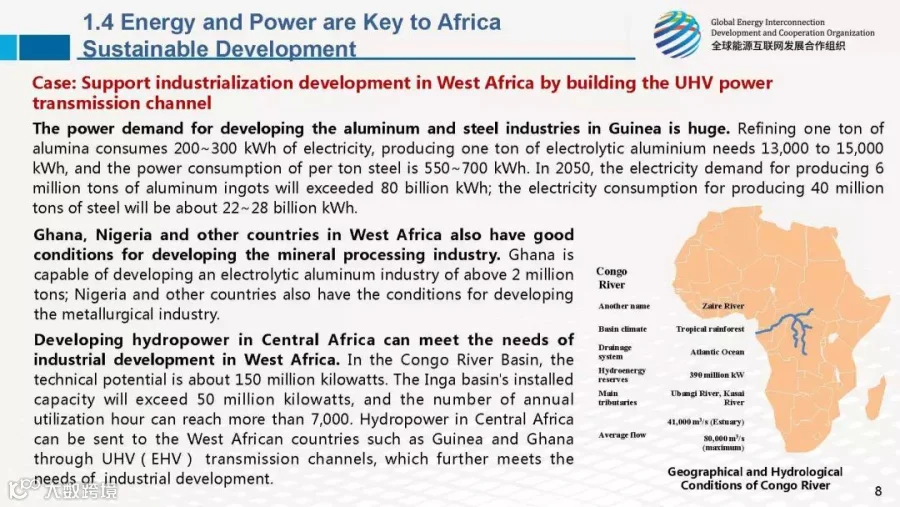

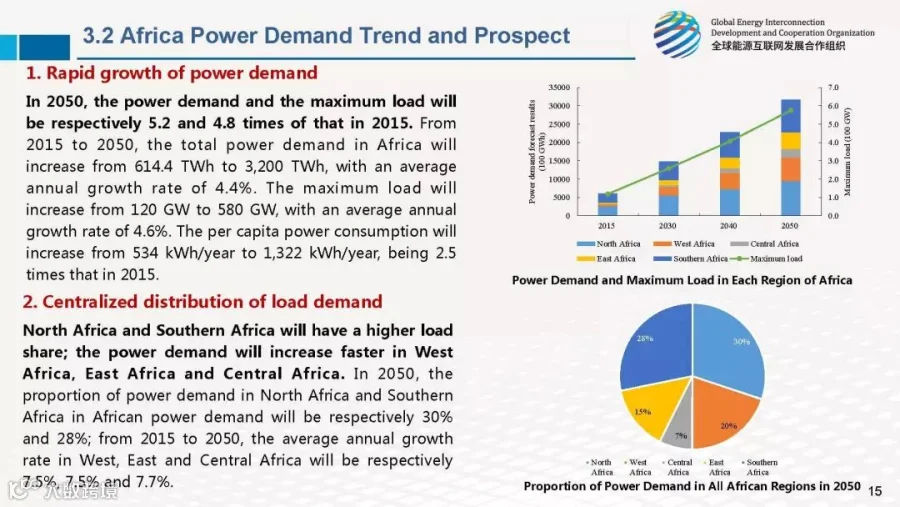

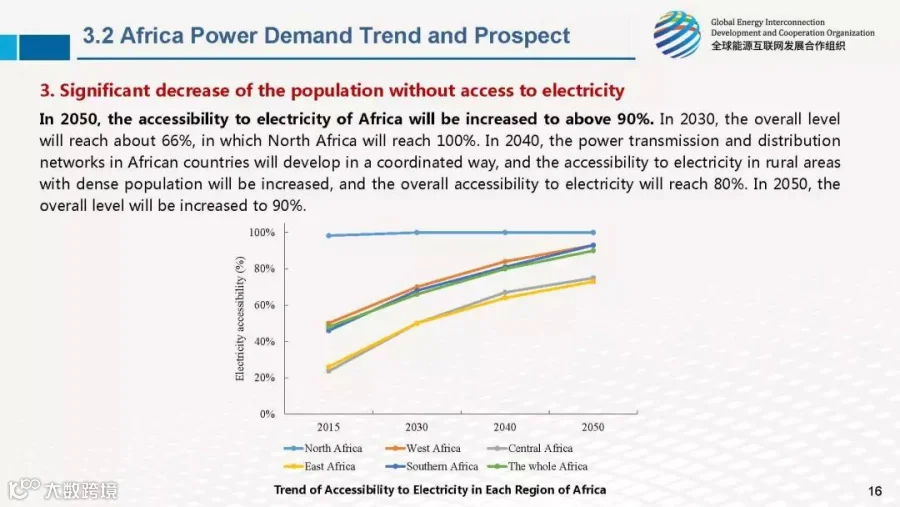

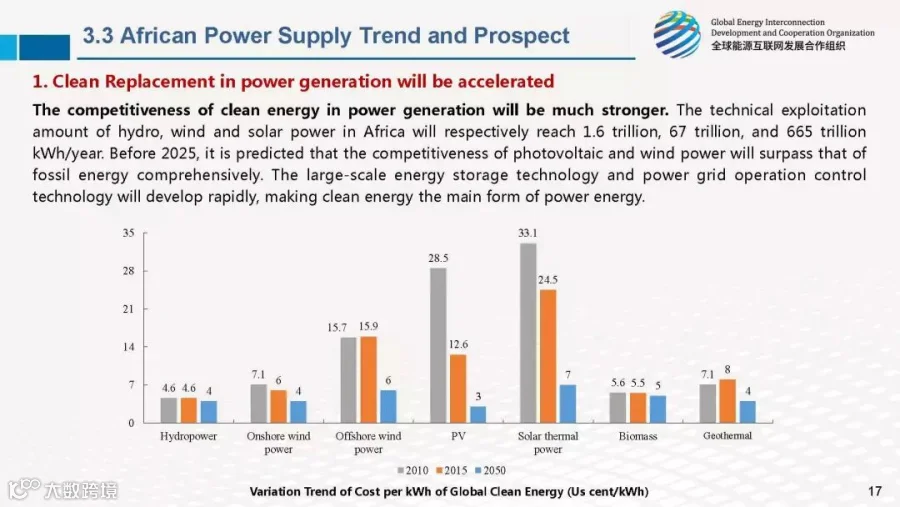

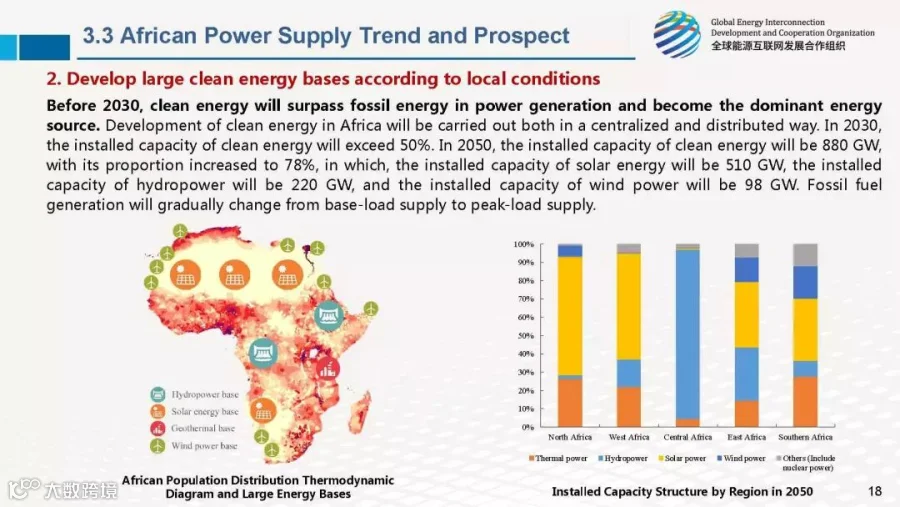

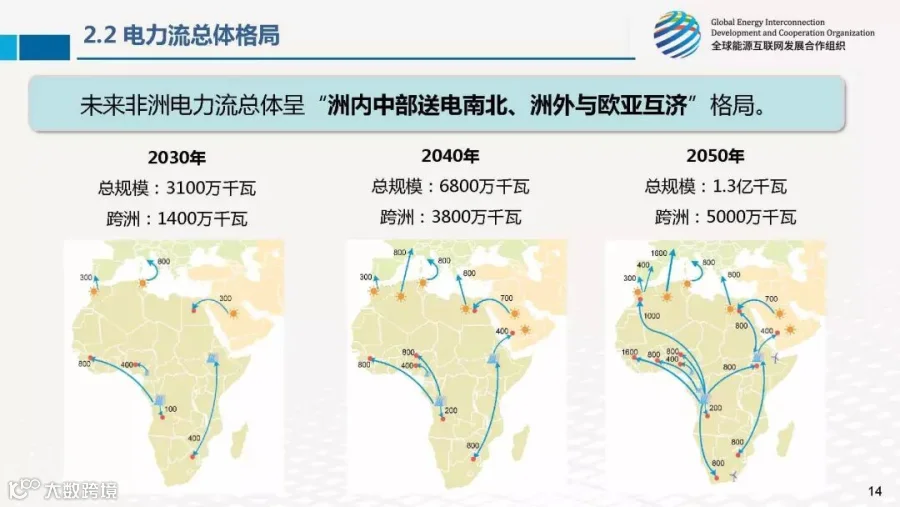

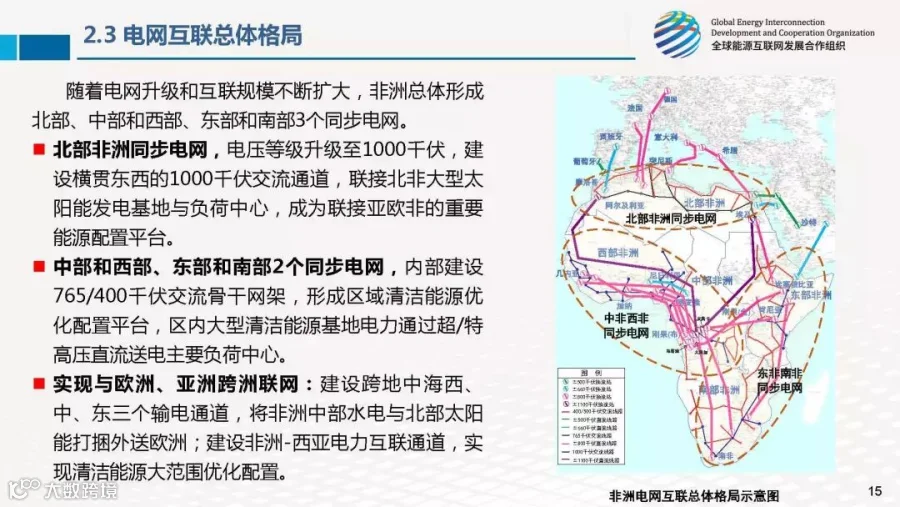

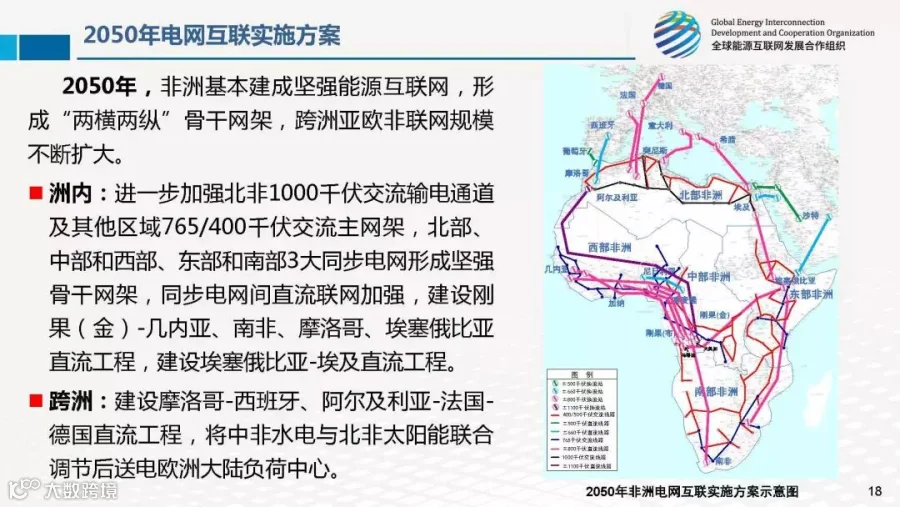

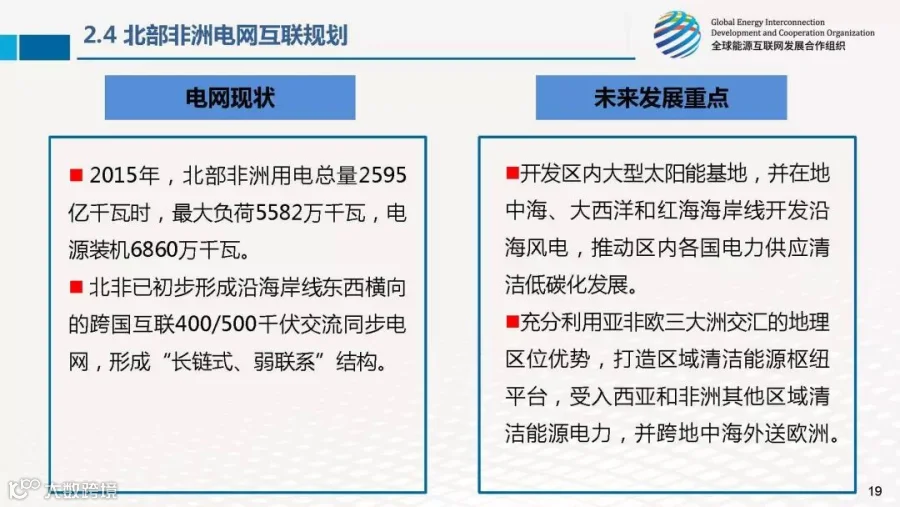

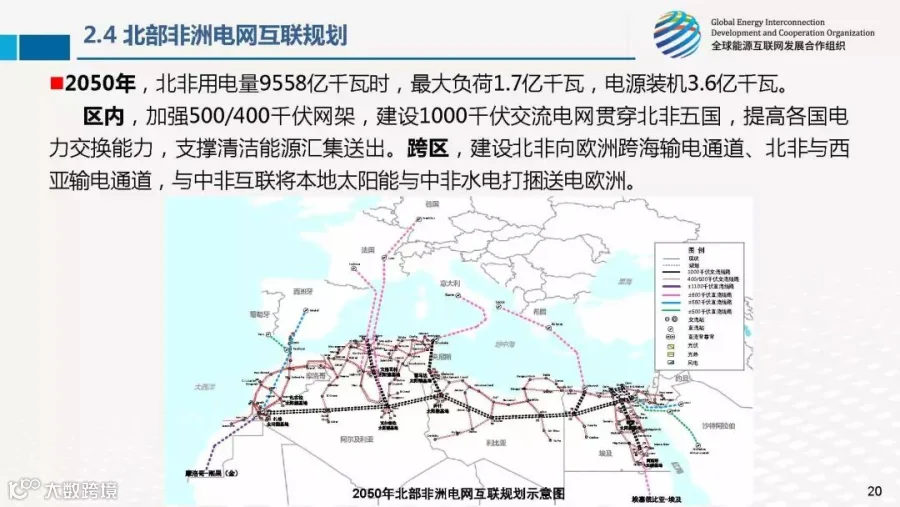

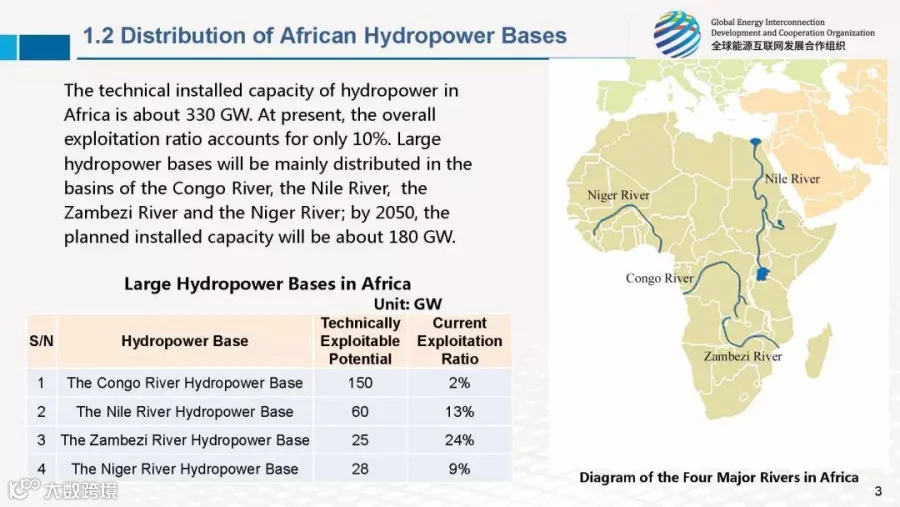

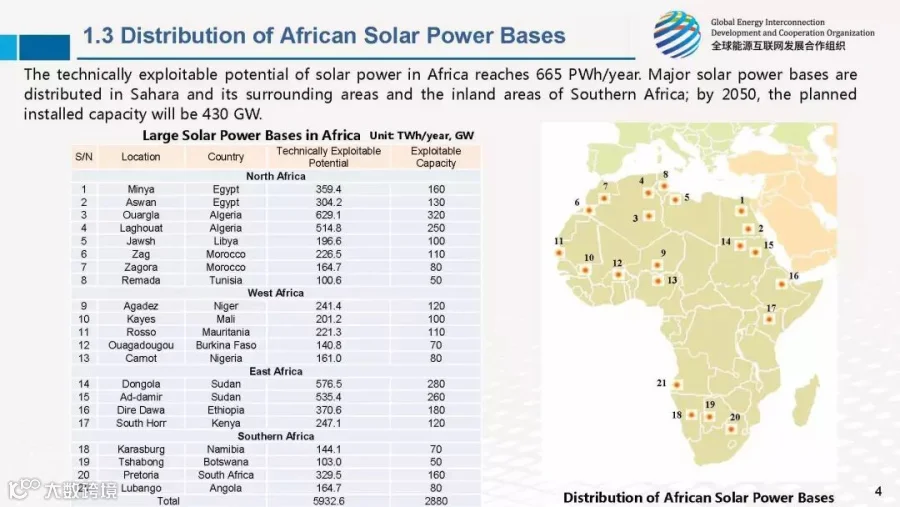

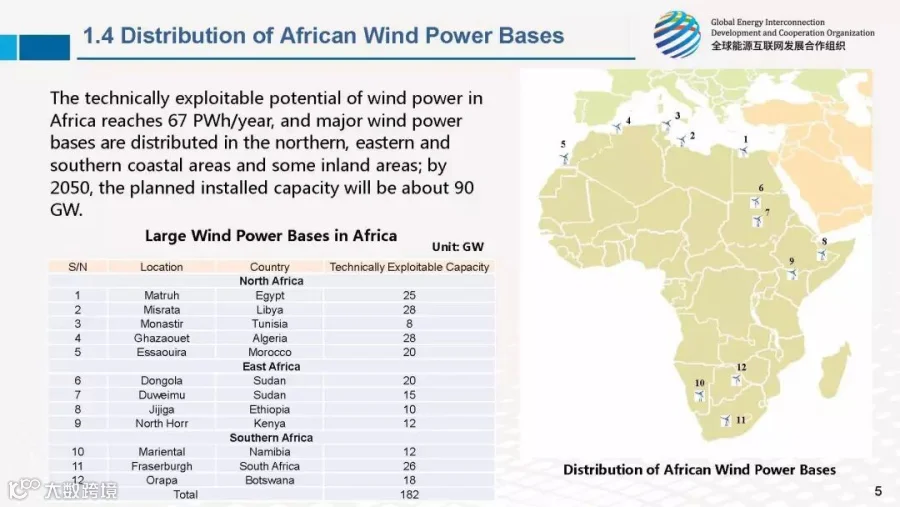

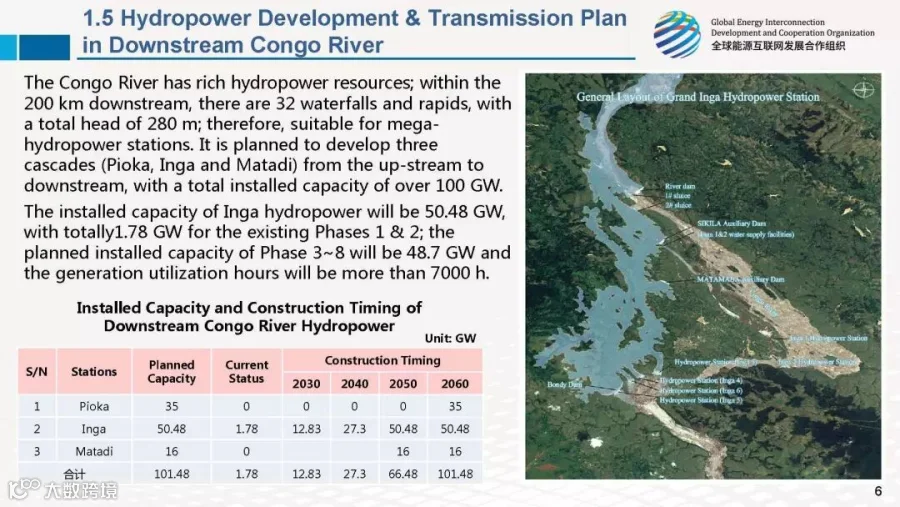

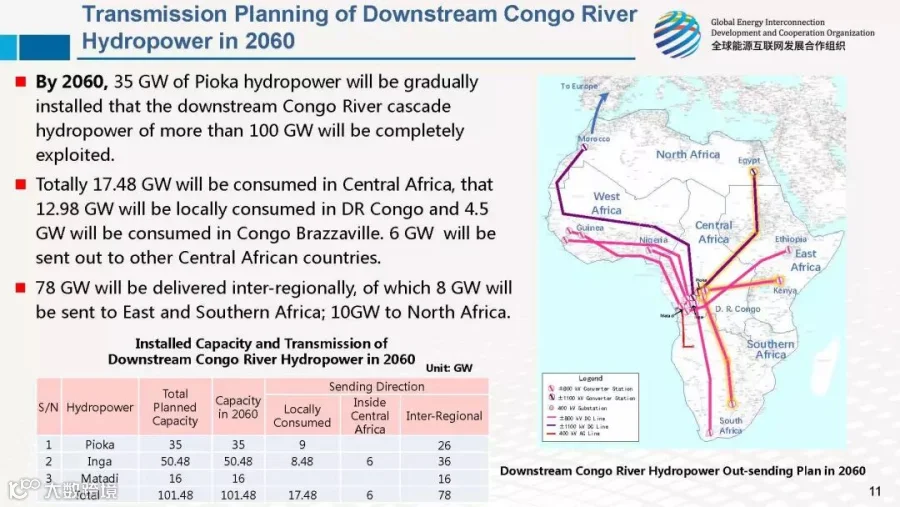

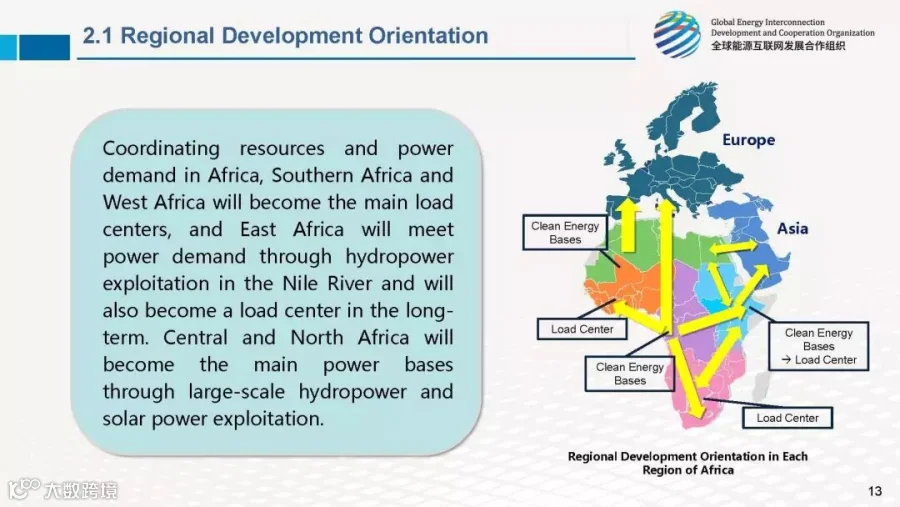

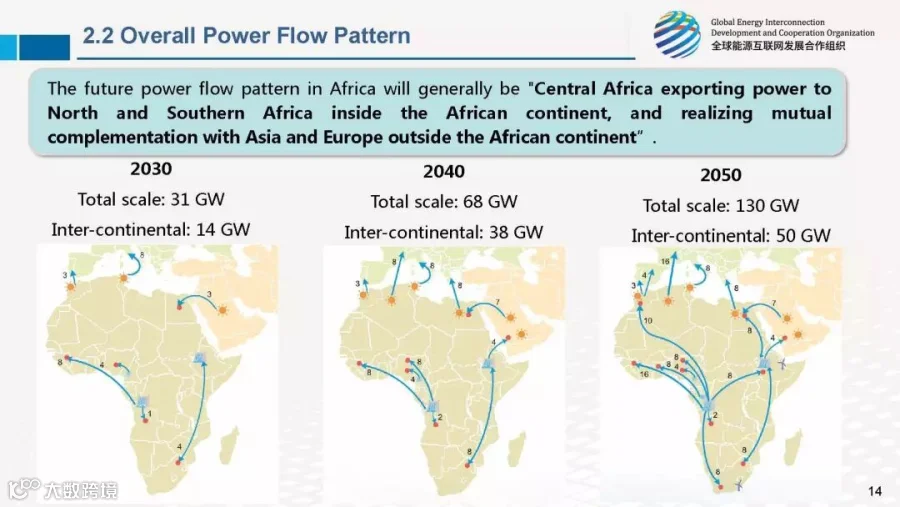

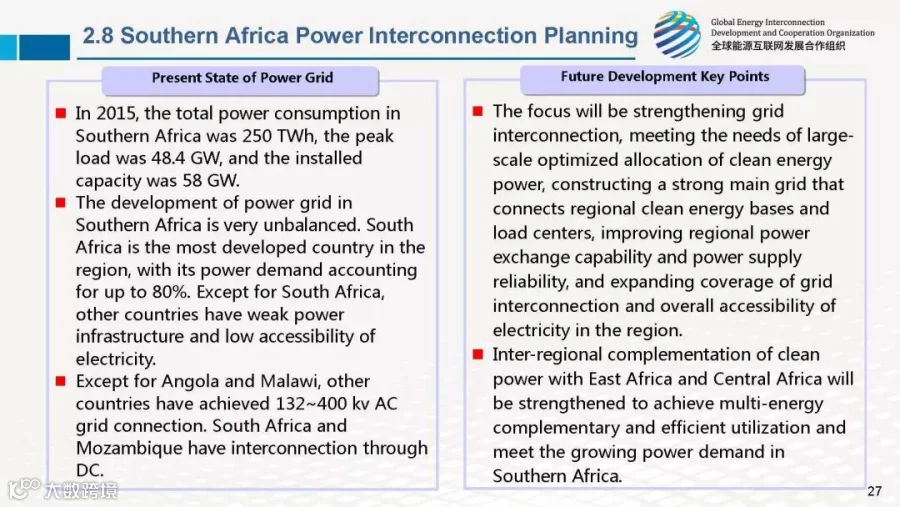

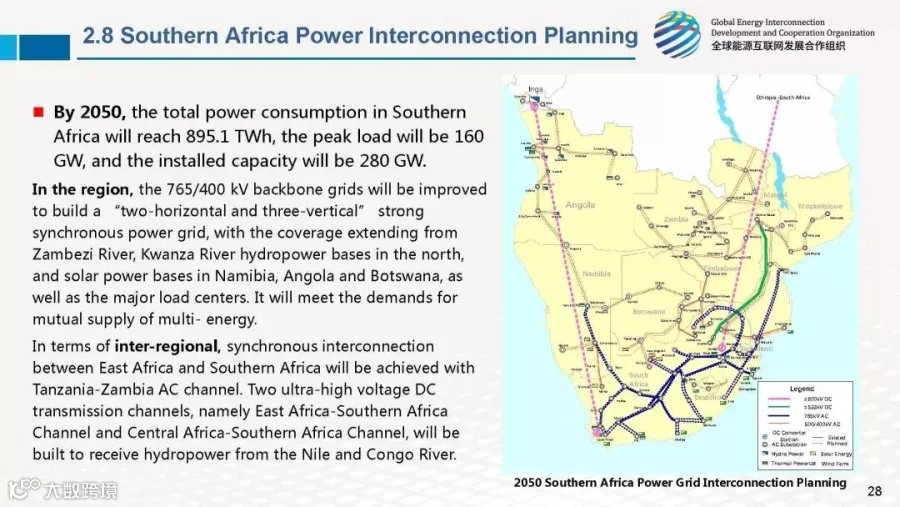

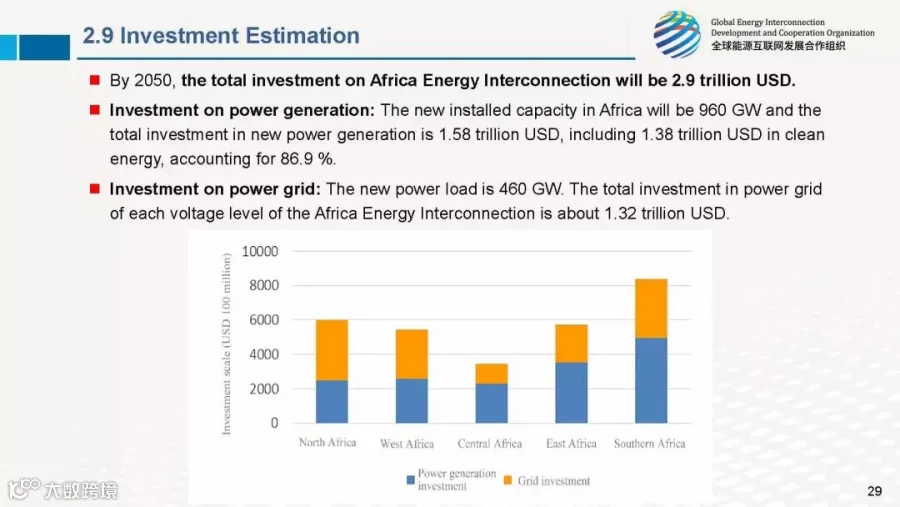

加快非洲大型水电、太阳能、风电基地和各类分布式电源开发,加强各国骨干网架和配电网建设,推进洲内跨国跨区联网,推动建设非洲与欧洲、亚洲电力互联通道,打造绿色低碳、安全可靠、广泛互联、经济高效的清洁能源资源优化配置平台,为非洲经济社会环境可持续发展提供有力支撑。

一图读懂非洲能源互联网

全球能源互联网发展合作组织

非洲能源互联网最新研究成果(一)中英文对照版

9月4日,在中非合作论坛北京峰会期间,全球能源互联网发展合作组织在北京举办了“非洲能源互联网发展论坛”。在论坛上,合作组织发布了非洲能源互联网的最新研究成果。

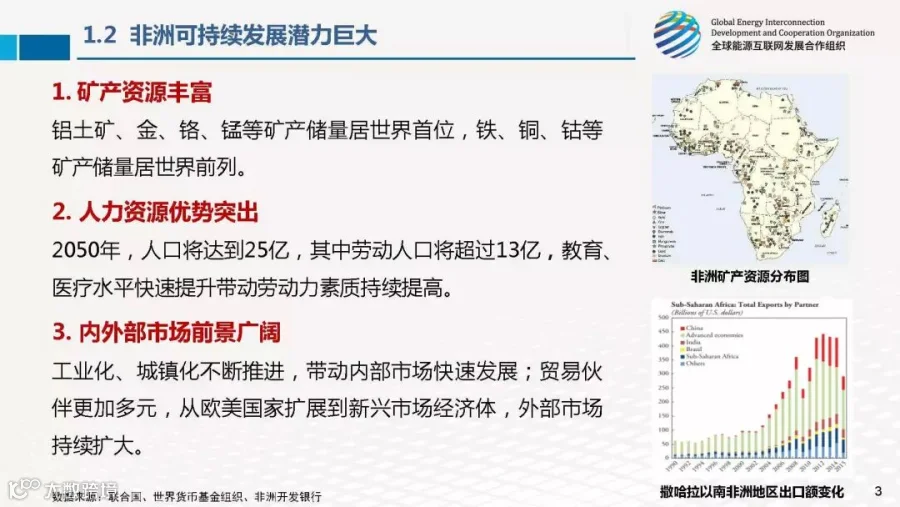

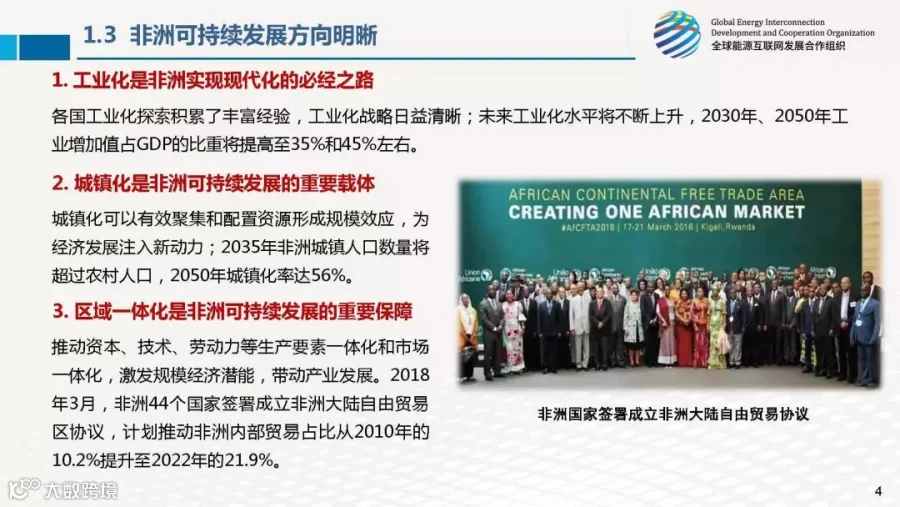

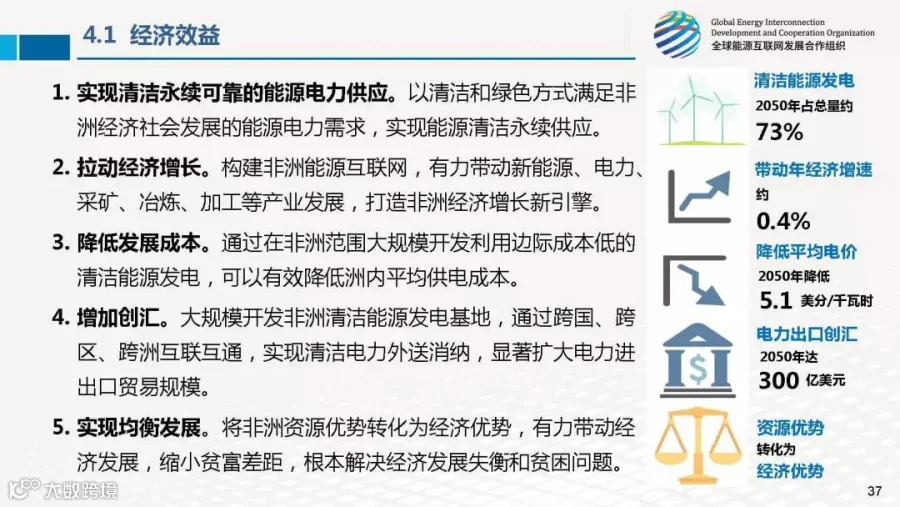

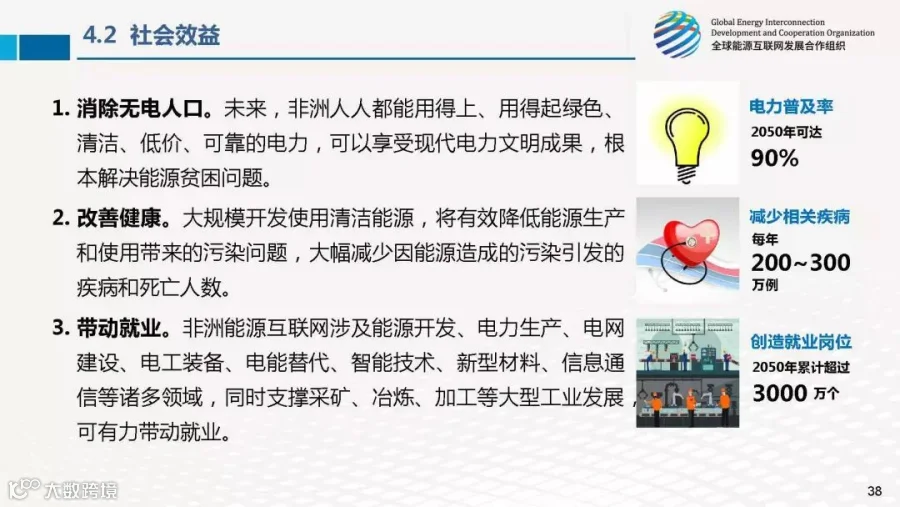

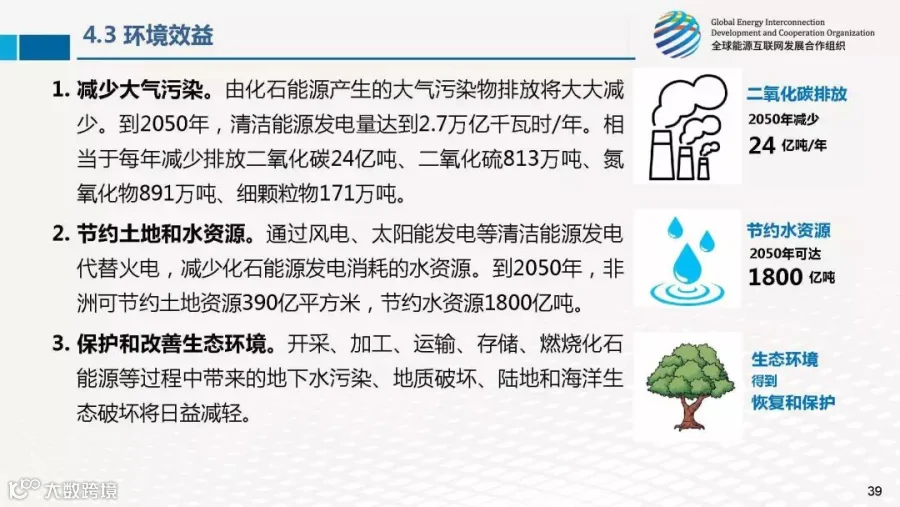

在报告中,分析了非洲可持续发展的新机遇、非洲能源互联网对非洲可持续发展的助推作用,并对非洲能源电力发展作了展望。研究报告表明,实现非洲可持续发展,推动非洲工业化、城镇化和区域一体化进程,需要坚持走清洁发展道路,加强能源电力互联互通,加快建设非洲能源互联网,确保安全、清洁、经济、高效的能源供应,变资源优势为经济优势,以能源发展带动经济社会发展。

PPT

英文版

非洲能源互联网最新研究成果(二)中英文对照版

9月4日,在中非合作论坛北京峰会期间,全球能源互联网发展合作组织在北京举办了“非洲能源互联网发展论坛”。在论坛上,合作组织发布了非洲能源互联网的最新研究成果之二。

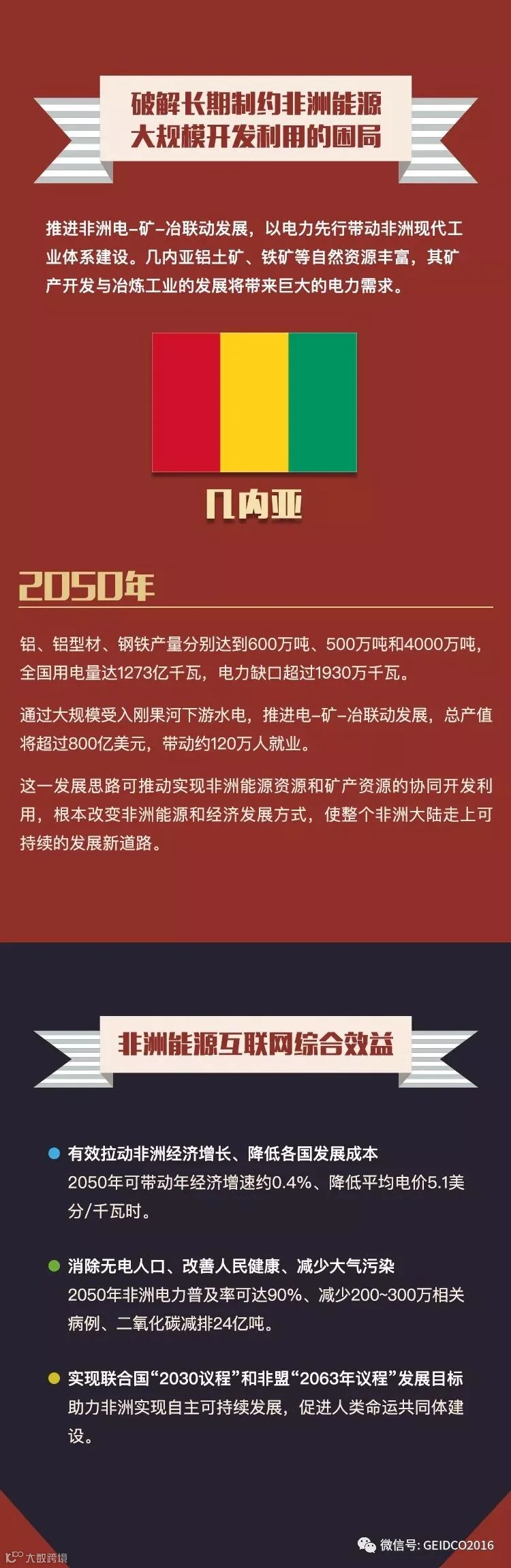

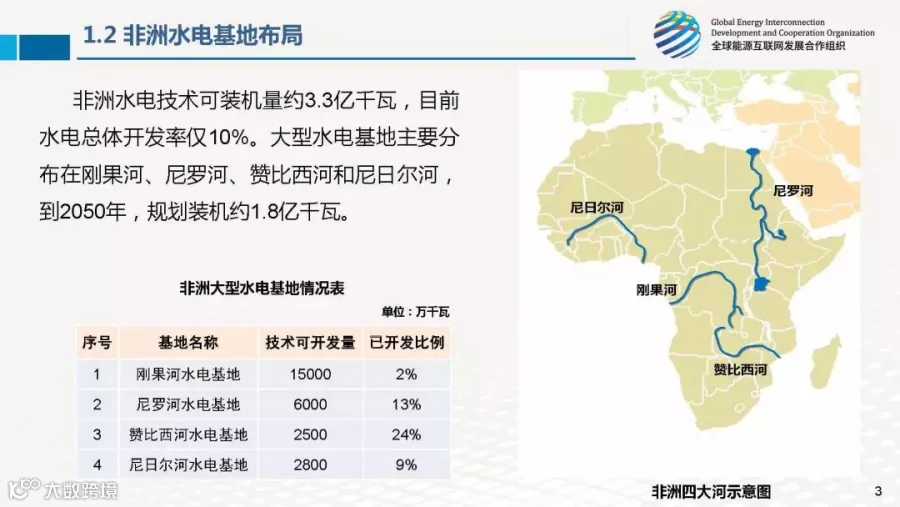

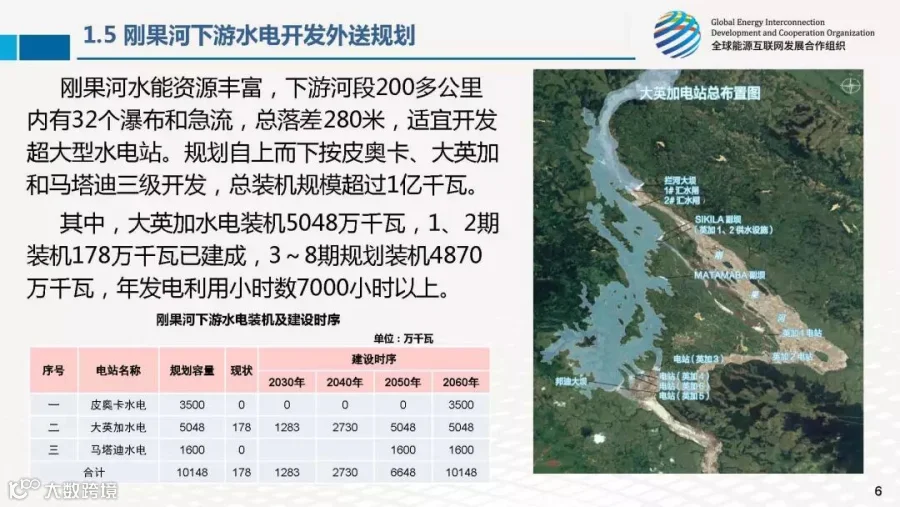

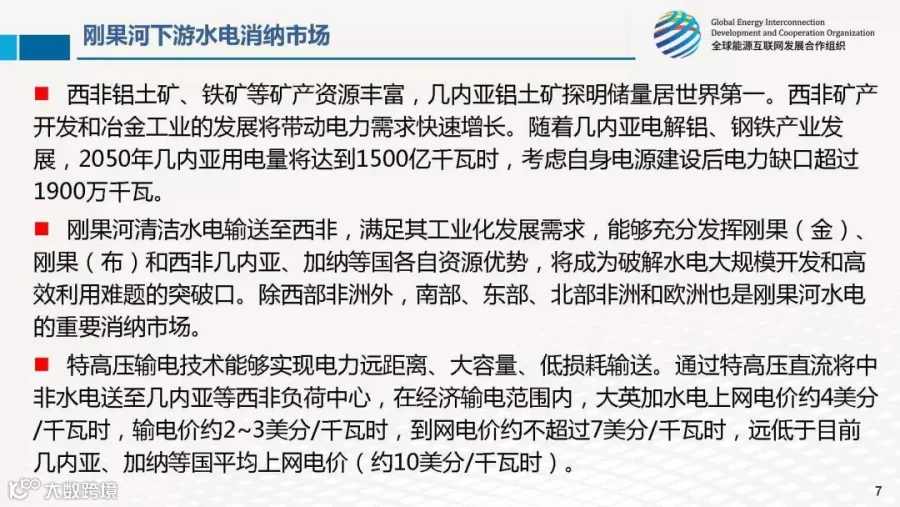

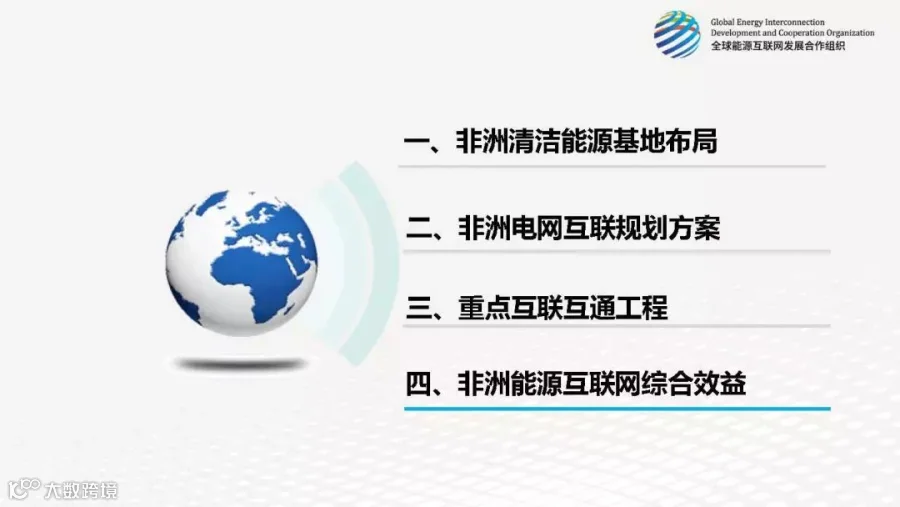

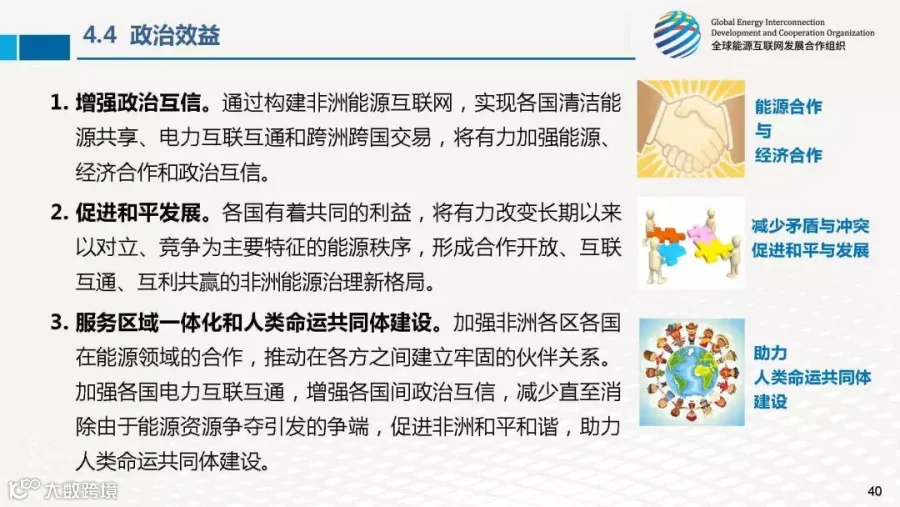

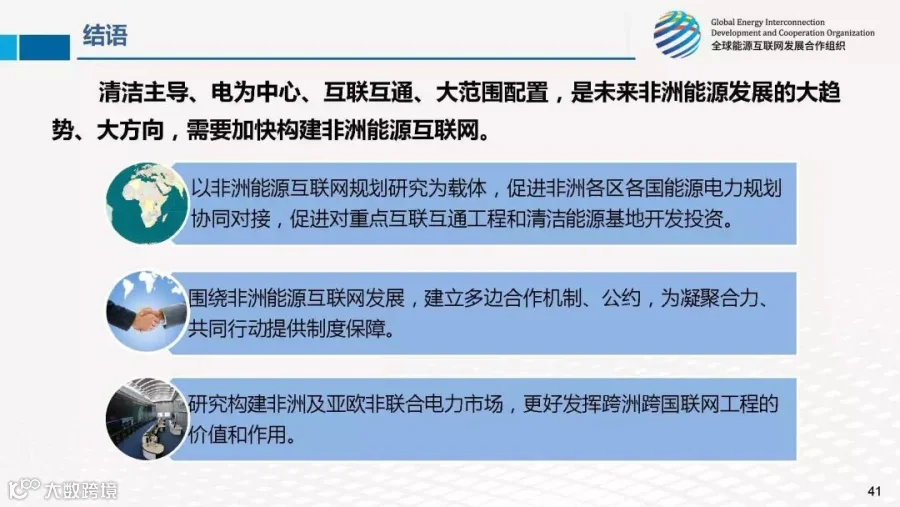

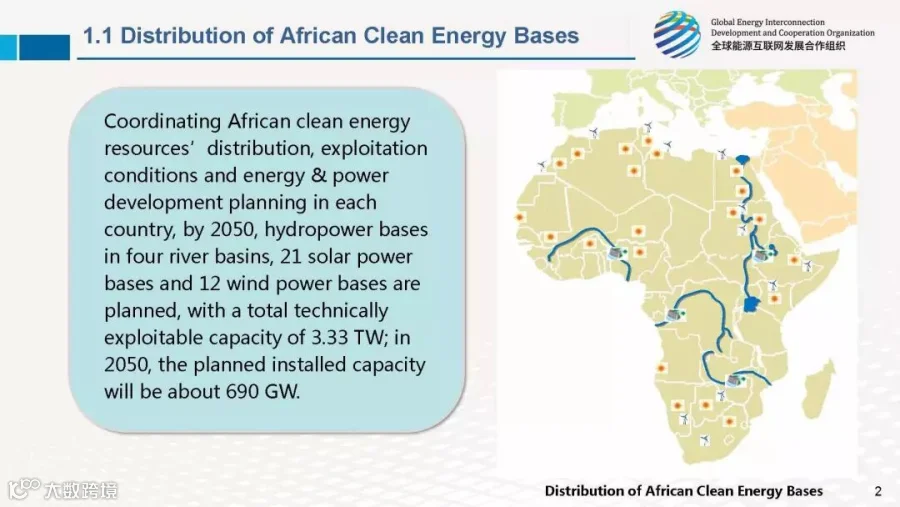

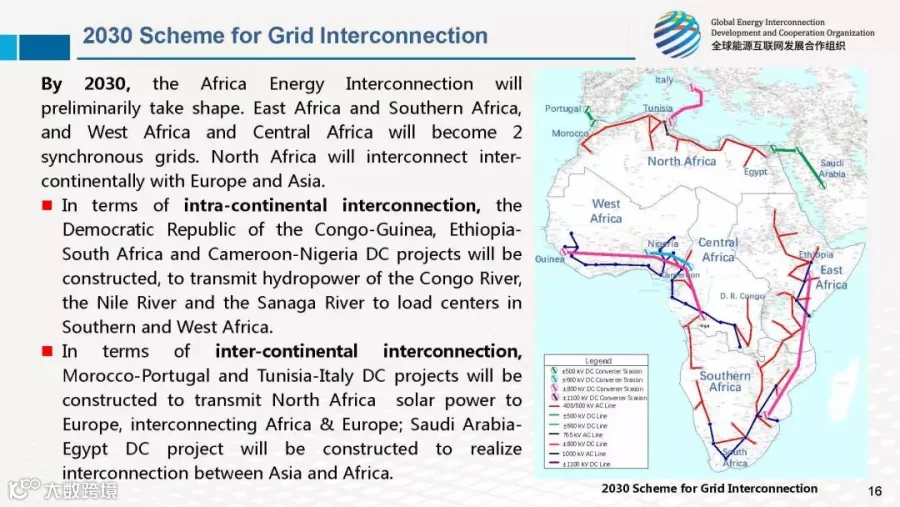

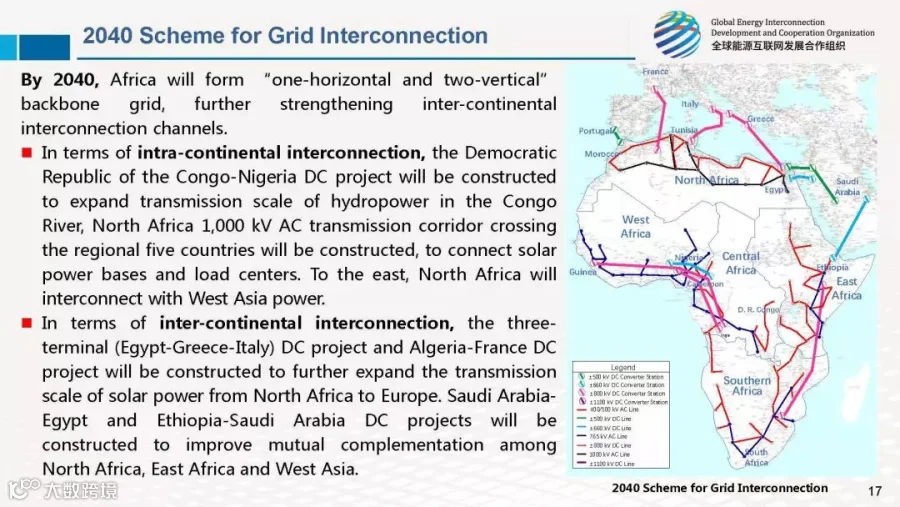

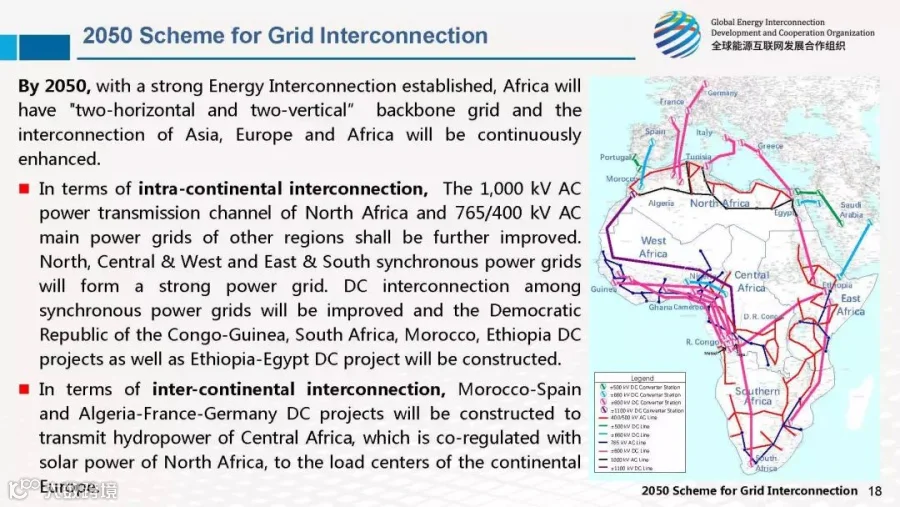

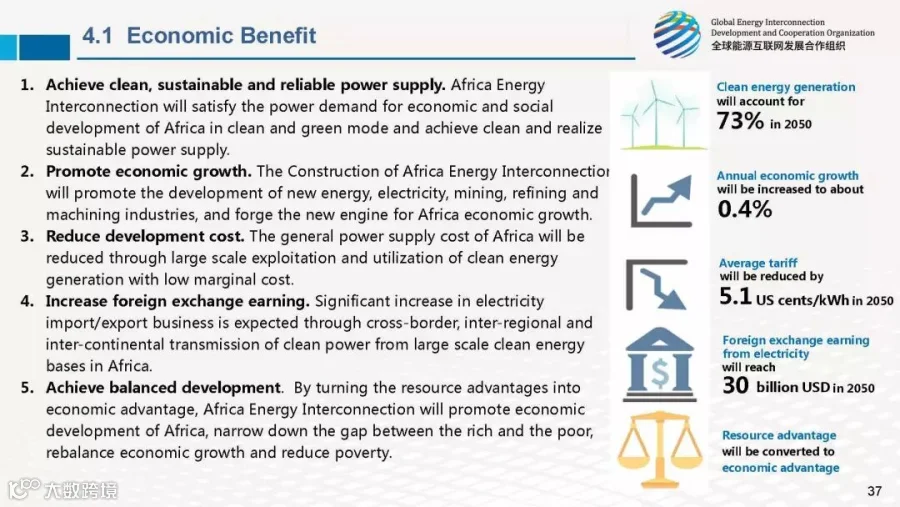

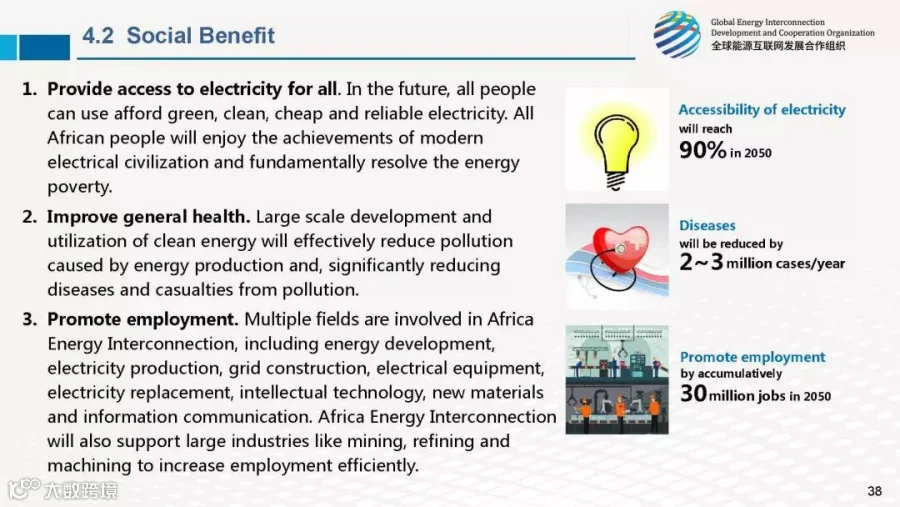

在报告中,介绍了非洲清洁能源基地布局、非洲电网互联规划方案、重点互联互通工程以及非洲能源互联网能达到的综合效益。研究成果表明,清洁主导、电为中心、互联互通、大范围配置,是未来非洲能源发展的大趋势、大方向,需要加快构建非洲能源互联网。

PPT

英文版

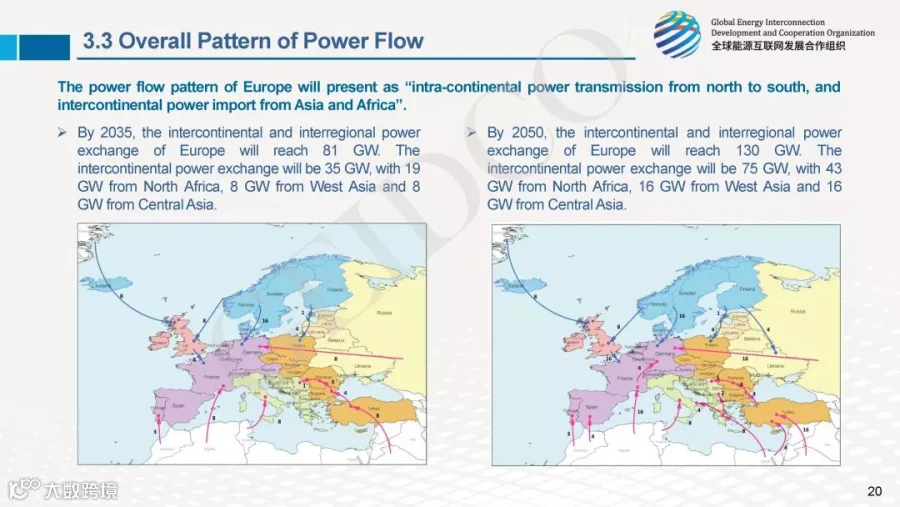

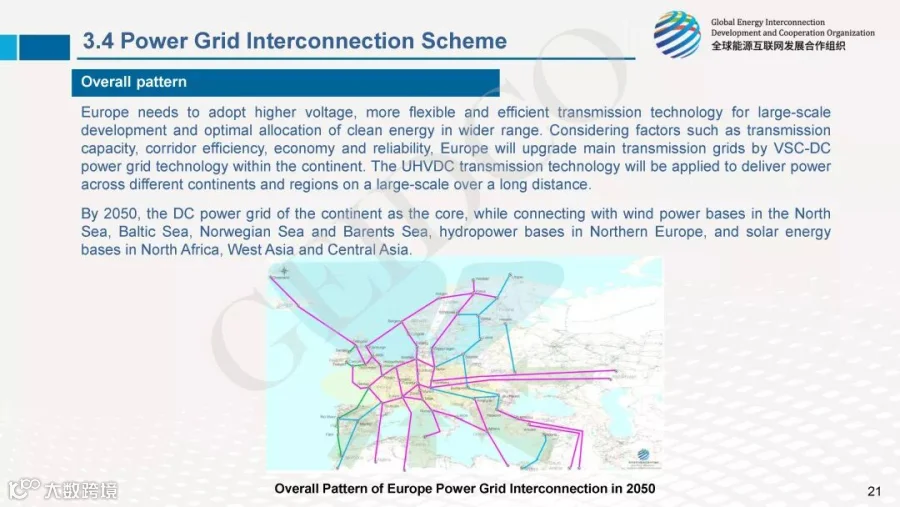

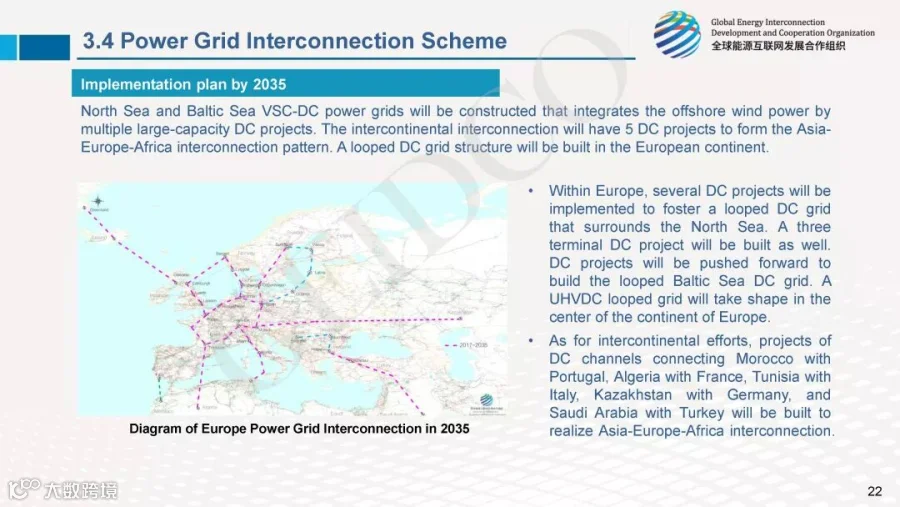

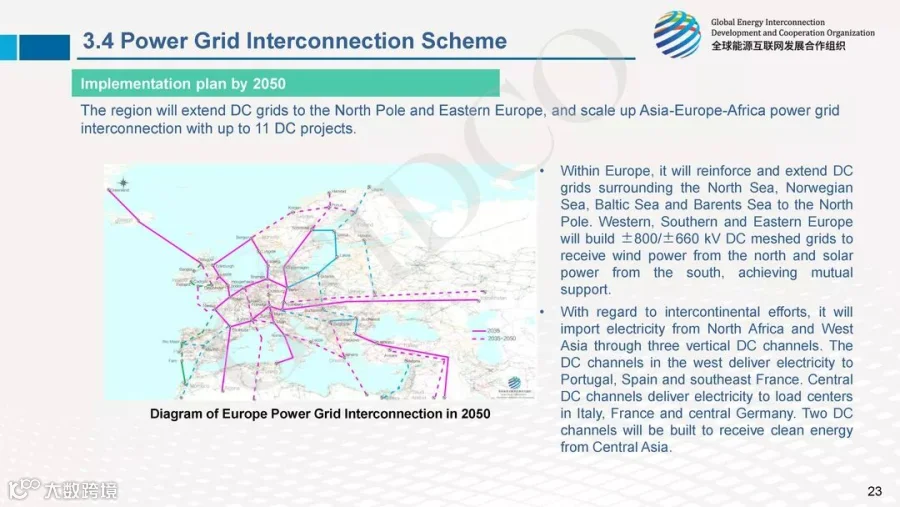

欧洲能源互联网

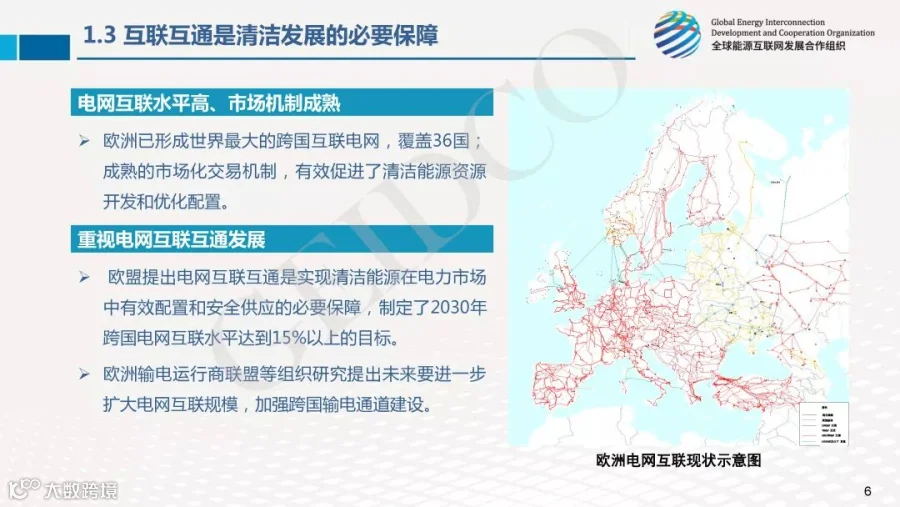

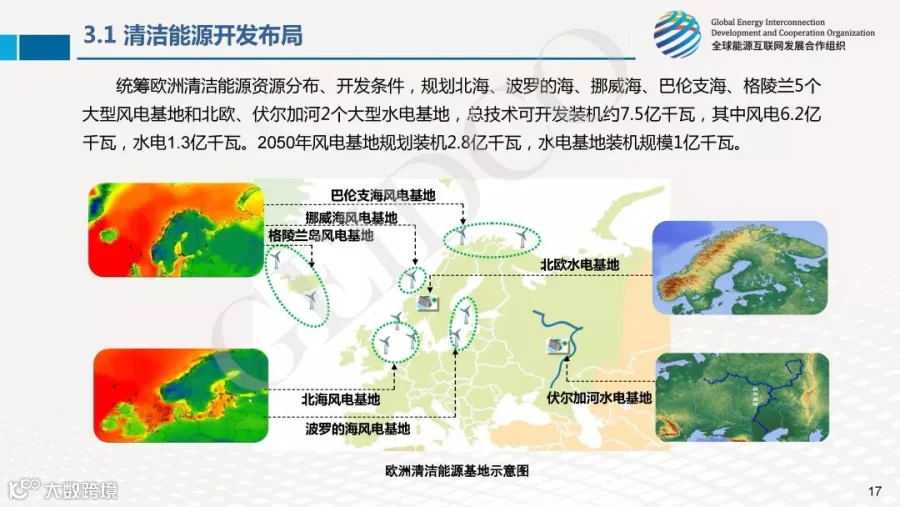

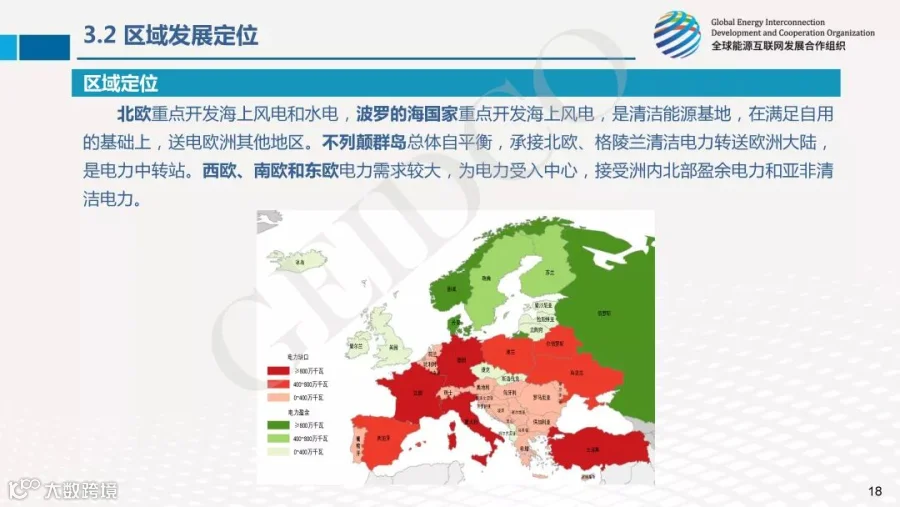

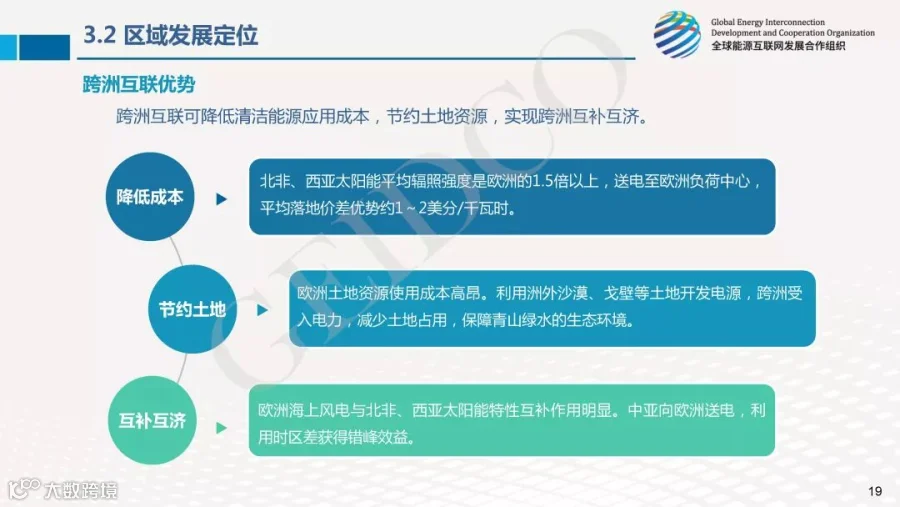

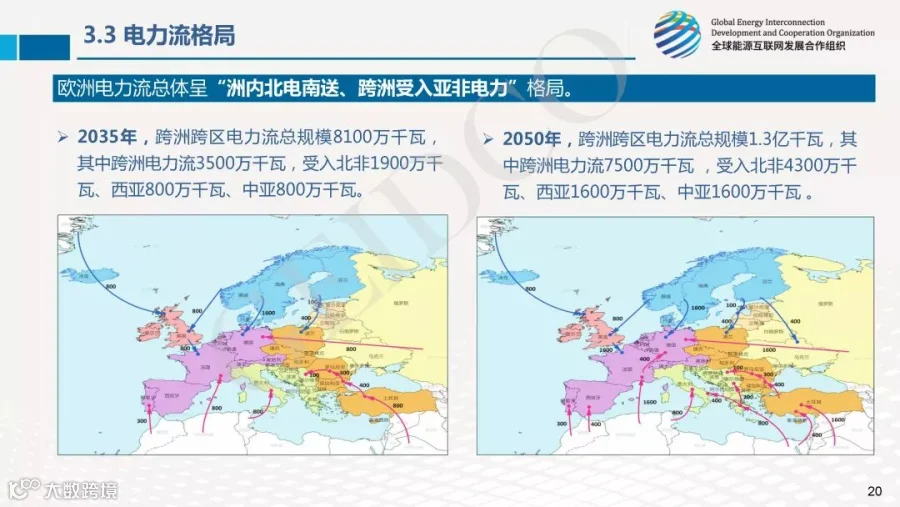

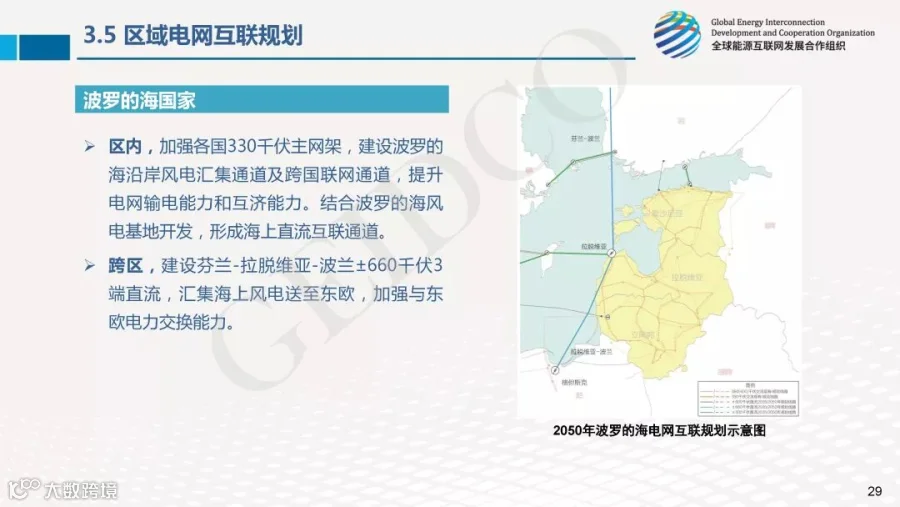

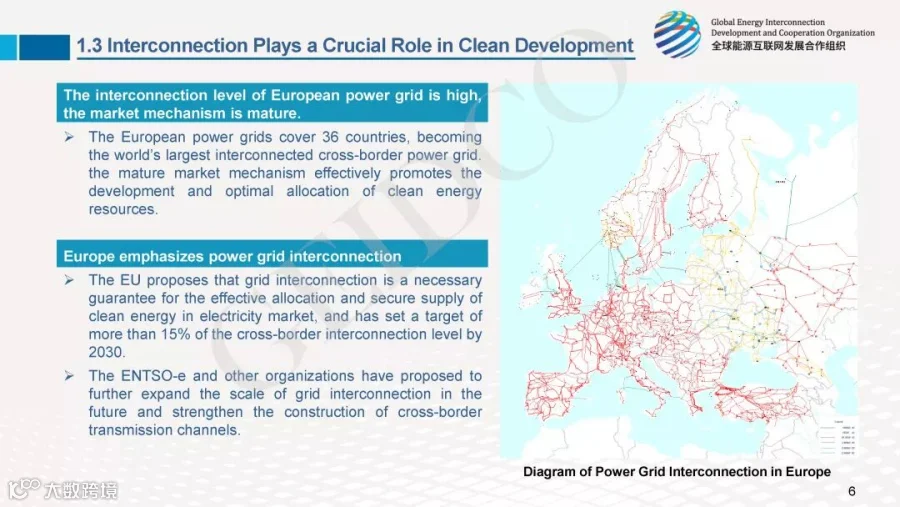

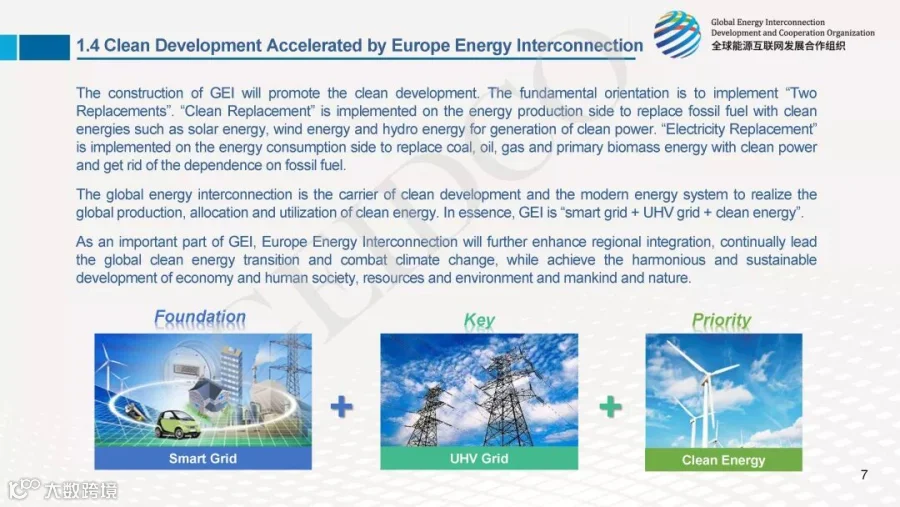

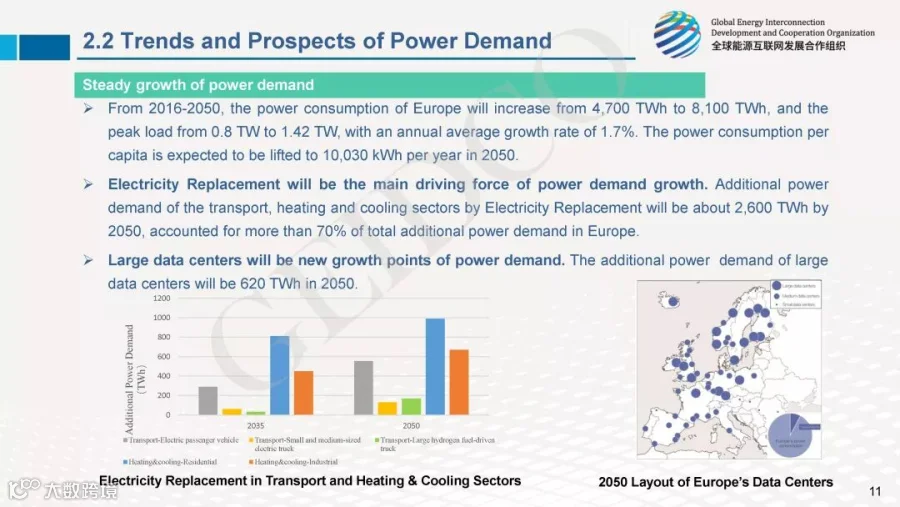

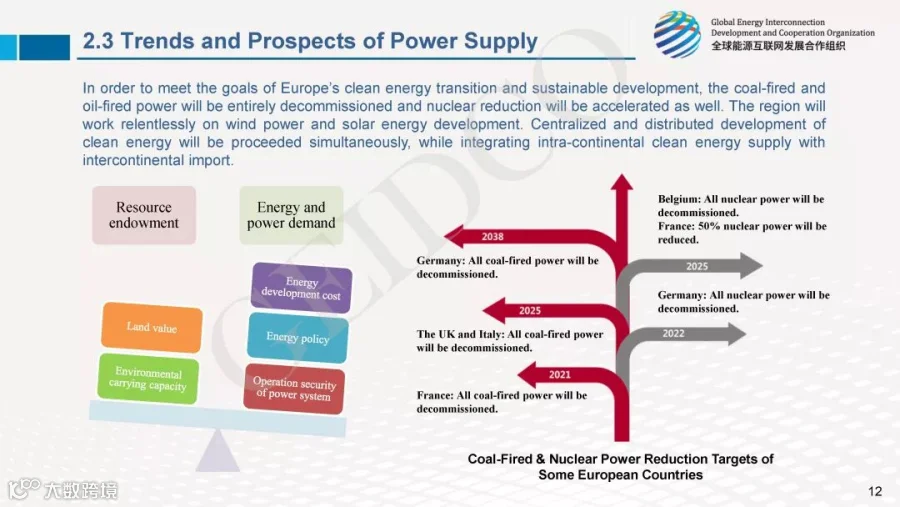

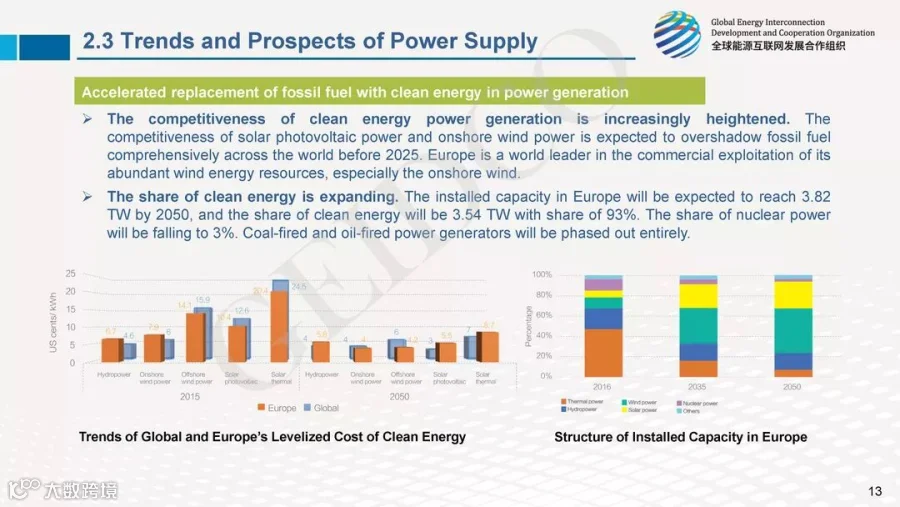

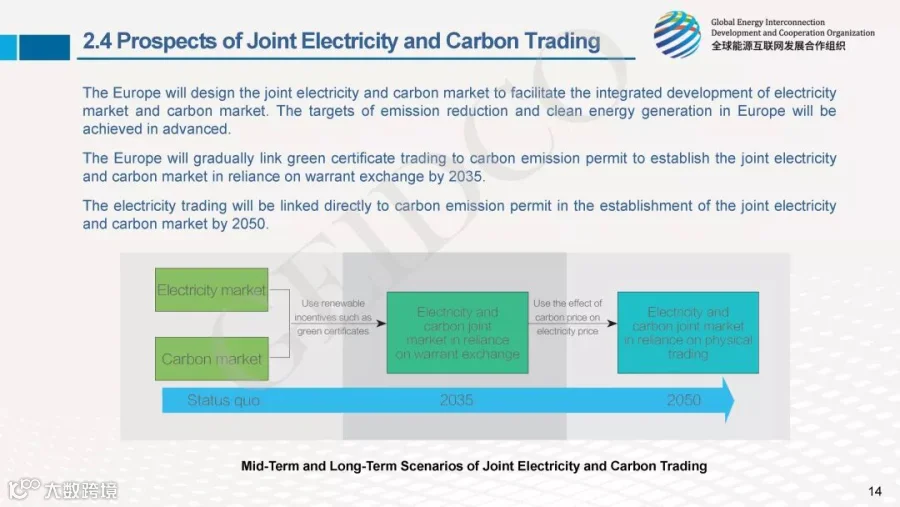

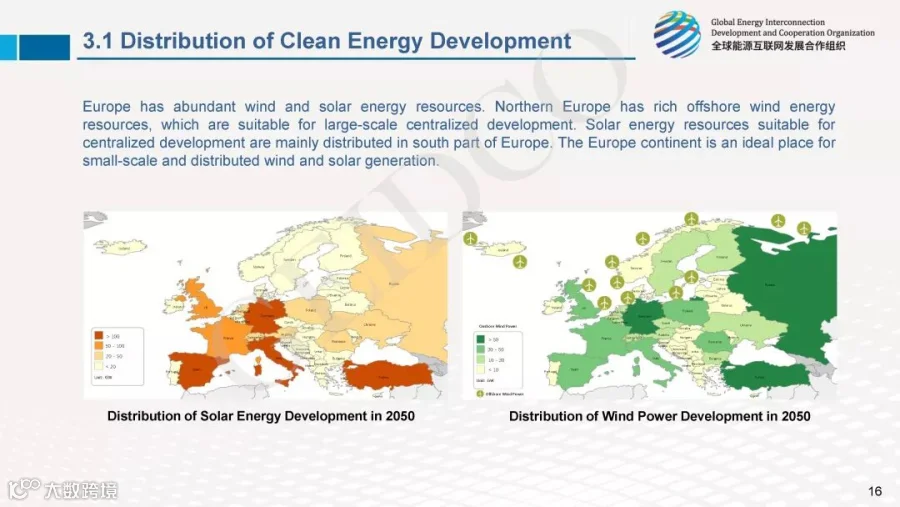

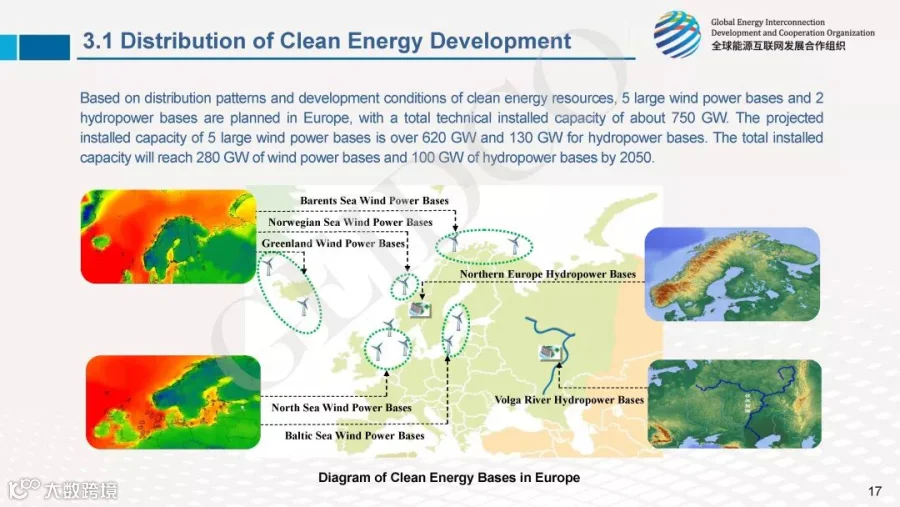

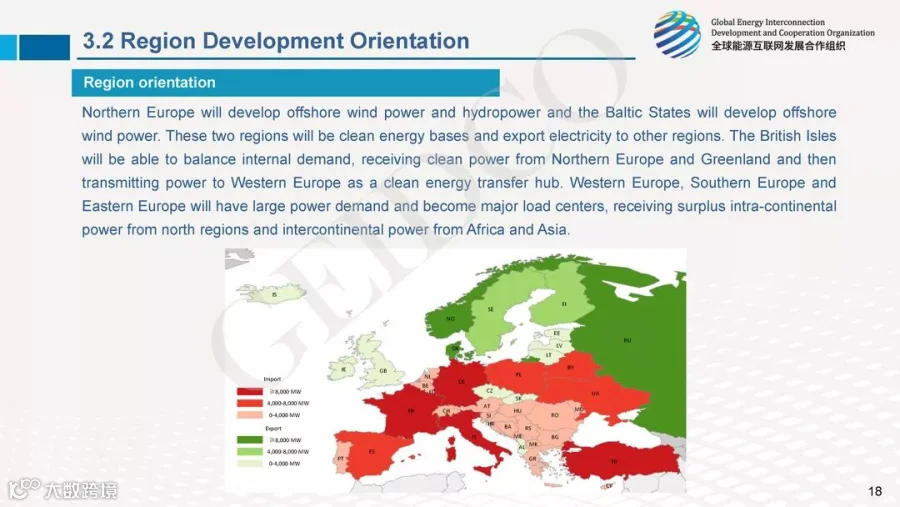

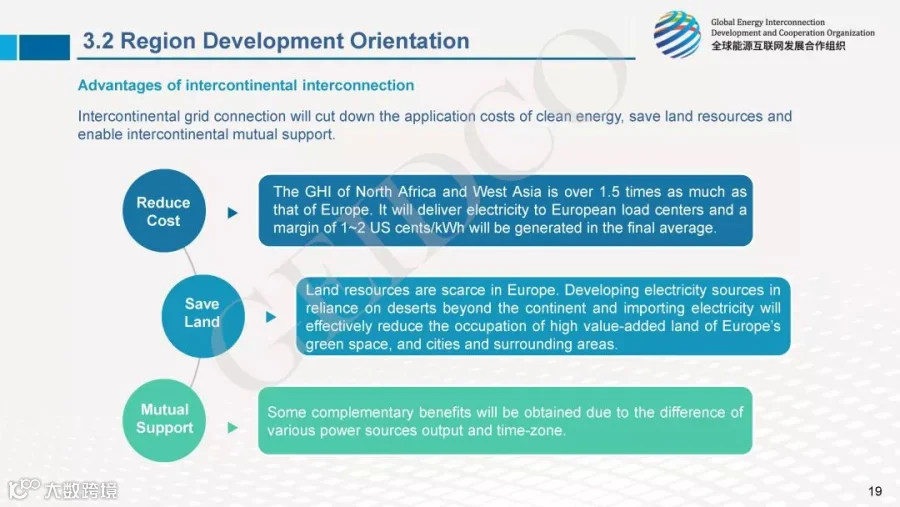

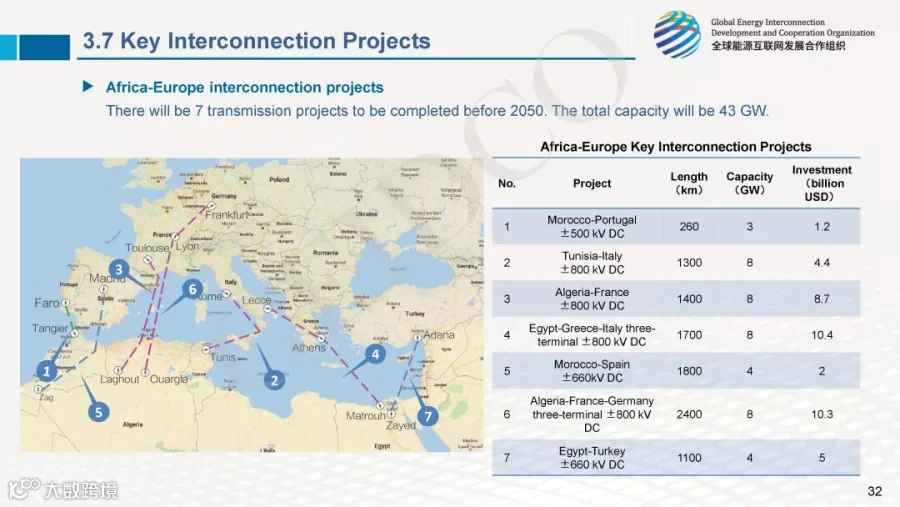

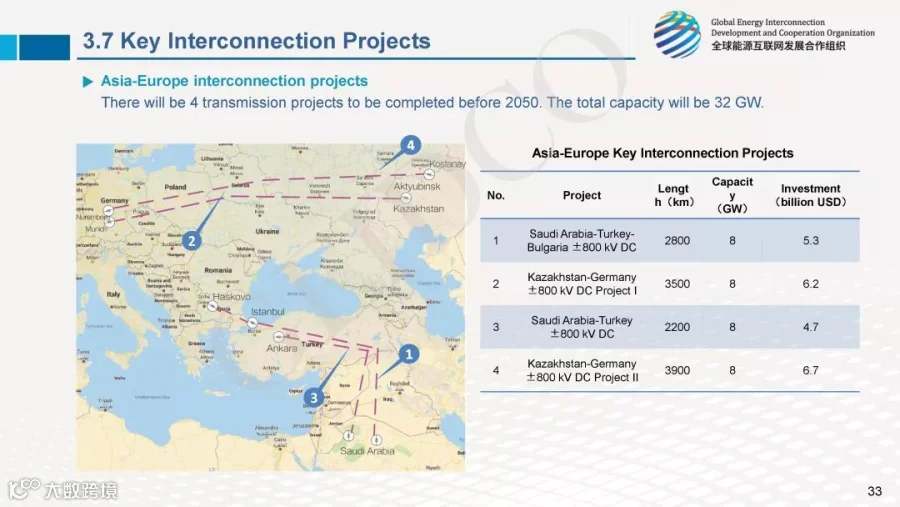

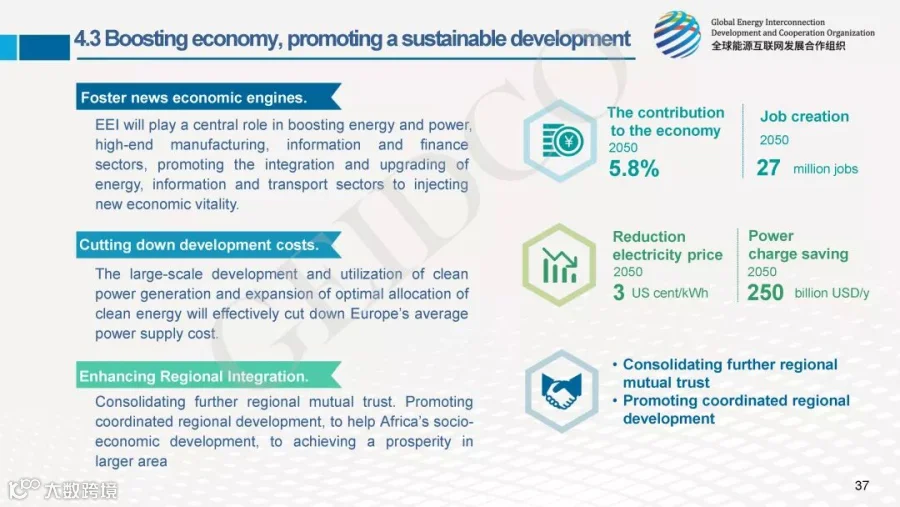

坚持洲内开发与洲外输电并重,建设坚强的区域能源互联网,形成大范围互联、经济高效、安全可控的清洁能源资源优化配置平台。洲内,加强跨国跨区骨干网架建设,支撑洲内清洁能源大规模开发利用;跨洲,推进欧亚非电网互联,加快引入北非、西亚太阳能,在更大范围优化配置清洁能源,实现“洲内北电南送、洲外高效接入、跨洲水风光互济”的能源发展新格局。

欧洲能源互联网规划研究报告

PPT

英文版

来源:《全球能源互联网》

华夏能源互联网,以清洁和绿色方式满足中国能源需求!中国领先的光伏行业综合服务商,专业的光伏系统集成商!欢迎您关注微信公众平台:华夏能源!普及绿能 淘汰碳能 !以清洁和绿色方式满足中国能源需求!

华夏能源互联网,以清洁和绿色方式满足中国能源需求

寻求光伏电站投资商、合作开发商,推动能源革命,促进社会发展。

请关注客服微信华夏能源互联网

欢迎关注华夏能源视频号

华夏能源互联网,以清洁和绿色方式满足中国能源需求

华夏能源互联网,以清洁和绿色方式满足中国能源需求

版权申明:本公众号致力于好文推送,版权属于原作者。部分文章推送时未能与原作者取得联系,或无法查实原作者姓名,在这里对你们表示深深的敬意。若涉及版权问题。烦请原作者留言!