亚洲及分区能源互联网研究与展望

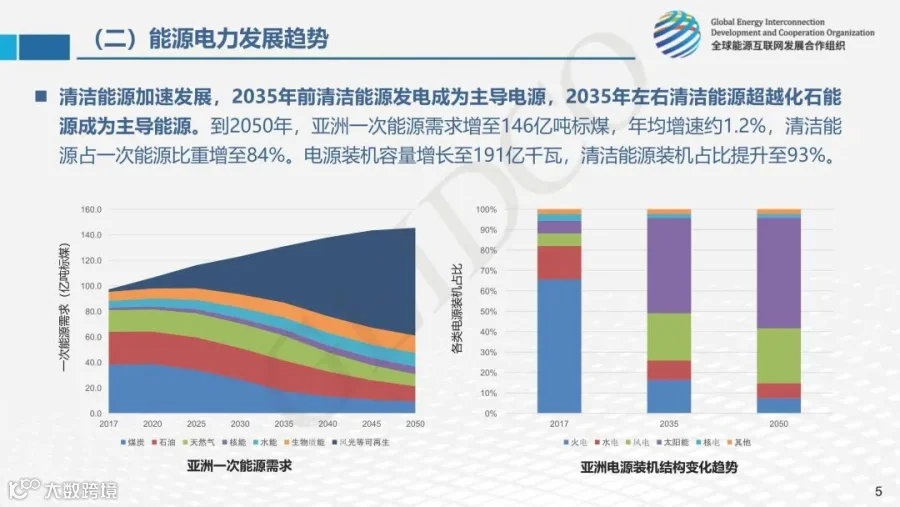

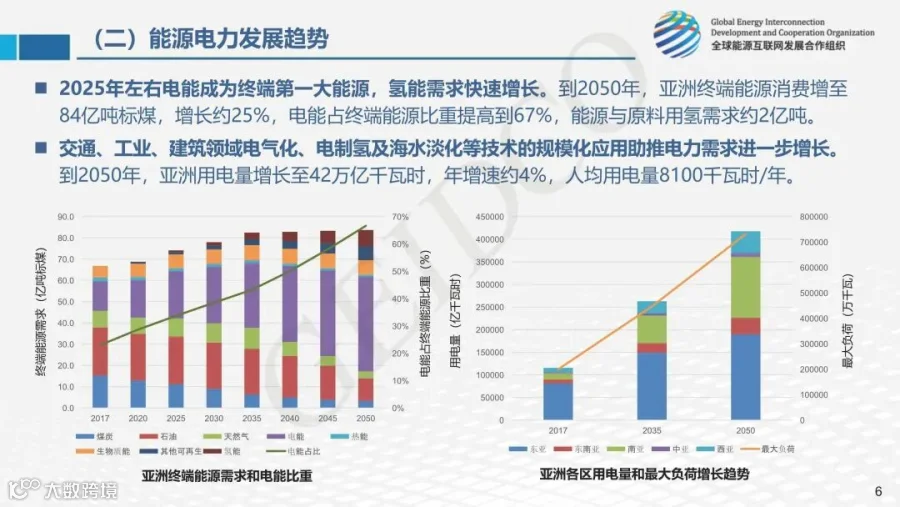

亚洲能源电力发展趋势

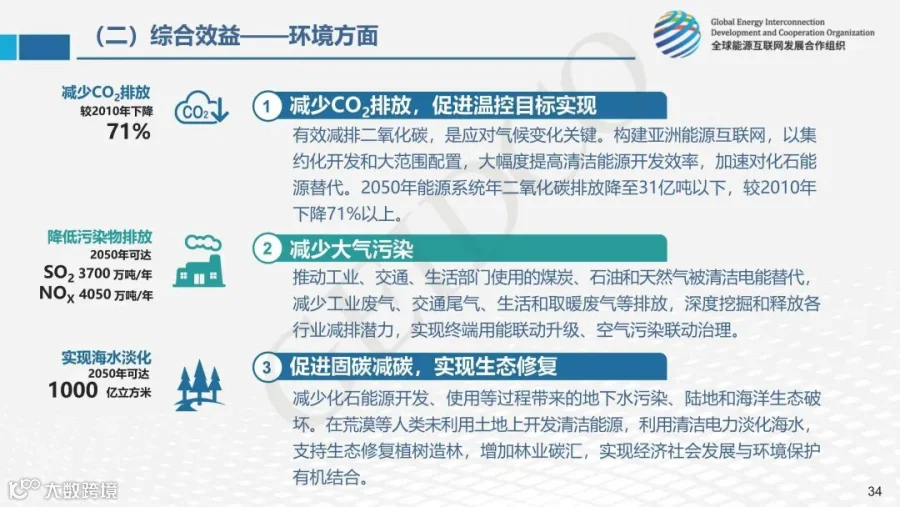

清洁能源发电将成为主导电源。预计到2050年,亚洲风能、太阳能发电成本将进一步下降,电源装机容量达到191亿千瓦,其中清洁能源装机占比增至91%。2035年左右清洁能源超越化石能源成为主导能源。预计到2050年,亚洲清洁能源占一次能源需求比重达到84%。

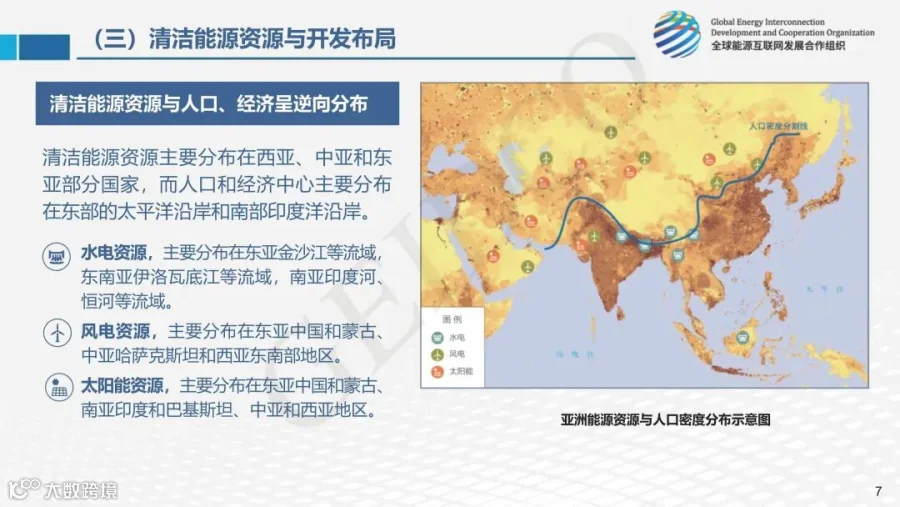

亚洲清洁能源资源开发布局

清洁能源资源

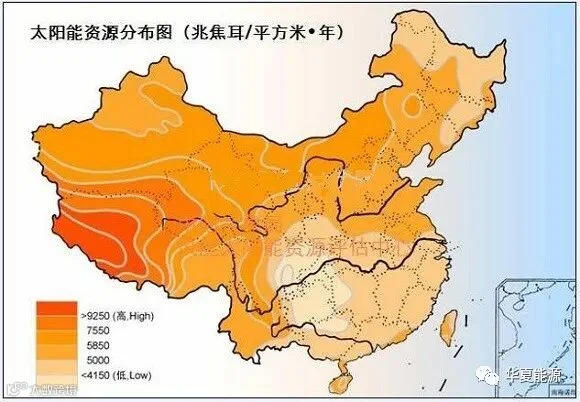

亚洲清洁能源资源丰富。水能资源理论蕴藏量约22万亿千瓦时/年,占全球水能资源的47%;风能资源理论蕴藏量约595万亿千瓦时/年,占全球风能资源的30%;太阳能资源理论蕴藏量约59100万亿千瓦时/年,占全球太阳资源的28%。清洁能源资源主要分布在呈“人”字形的两条能源带上。一条从西亚、中亚、中国西北、蒙古到中国东北,以太阳能、风能为主;另一条从南亚北部、中国西南、缅甸到老挝,以水能为主。清洁能源资源与人口、经济呈逆向分布。亚洲人口和经济中心主要分布在东部的太平洋沿岸和南部印度洋沿岸地区,与清洁能源呈现逆向分布态势。

亚洲清洁能源资源与人口密度分布示意图

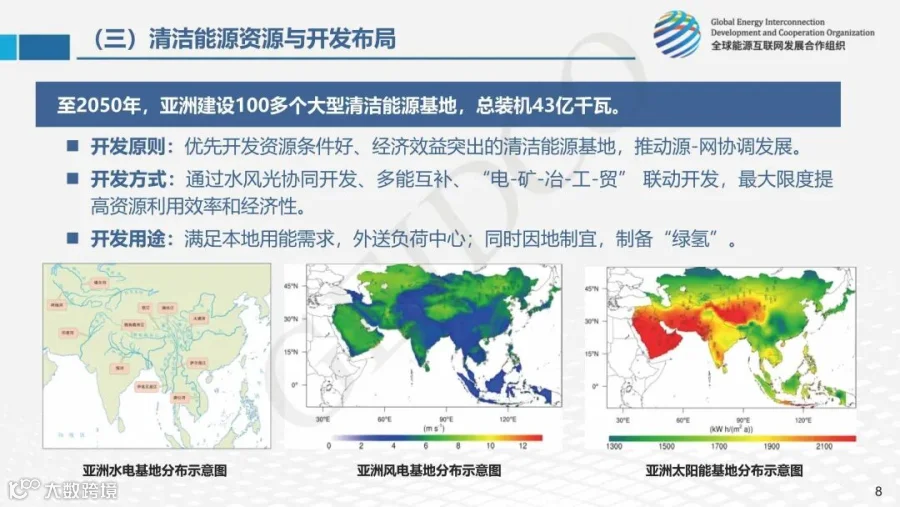

亚洲清洁能源基地布局

到2050年,亚洲可建设100多个大型清洁能源基地,总装机容量43亿千瓦。

水电基地主要开发雅鲁藏布江、怒江、澜沧江、金沙江、大渡河、伊洛瓦底江、萨尔温江、湄公河、恒河、布拉马普特拉河、印度河、阿姆河和锡尔河等流域。到2050年,主要流域水电基地装机容量约5.5亿千瓦。

风电基地重点开发东亚中国和蒙古、中亚哈萨克斯坦和西亚东南部等地区。到2050年,初步规划建设71个风电基地,总装机容量约11.6亿千瓦。

太阳能基地重点开发东亚中国西部和蒙古东南部、南亚印度和巴基斯坦、中亚和西亚等地区。到2050年,初步规划建设56个大型太阳能基地,总装机容量约25.4亿千瓦。

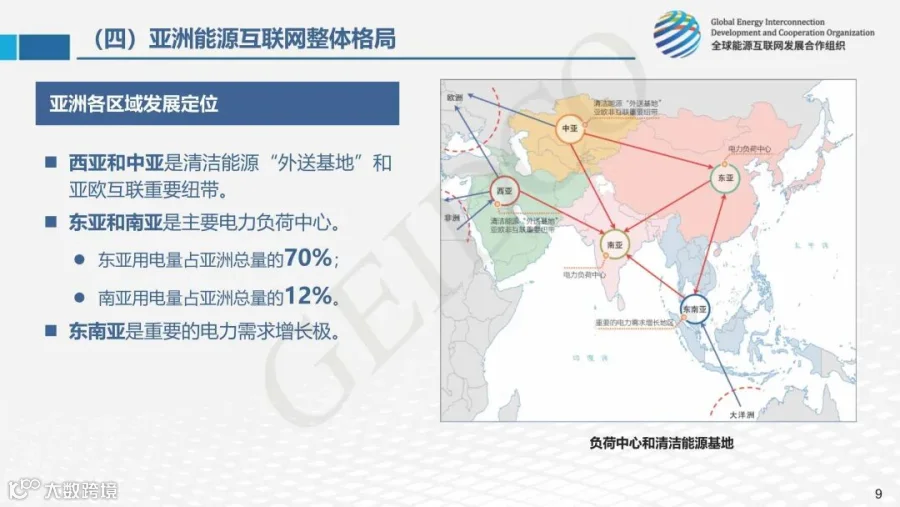

亚洲电网互联

电力流

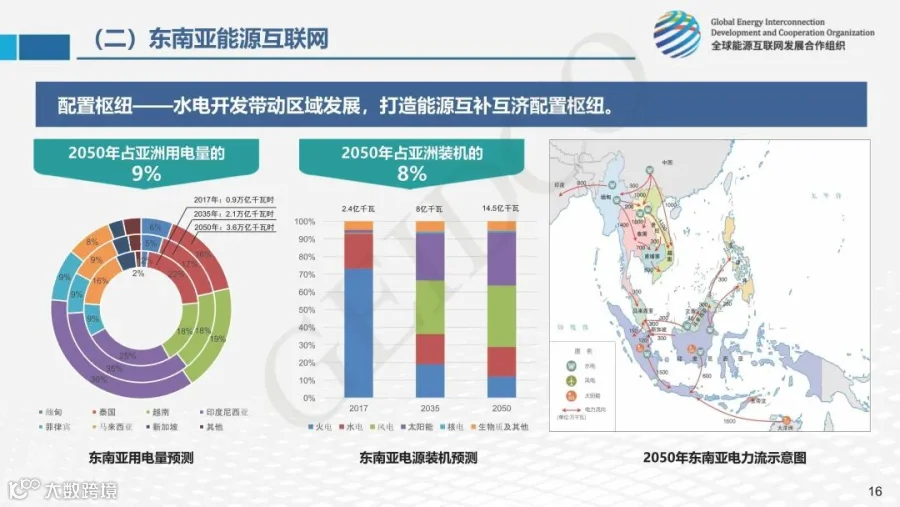

统筹考虑电源发展、电力需求分布和清洁能源开发布局,西亚和中亚将成为亚洲主要的清洁能源外送基地和亚欧互联重要纽带,东亚和南亚将成为主要电力负荷中心,东南亚是亚洲重要的电力需求增长极。

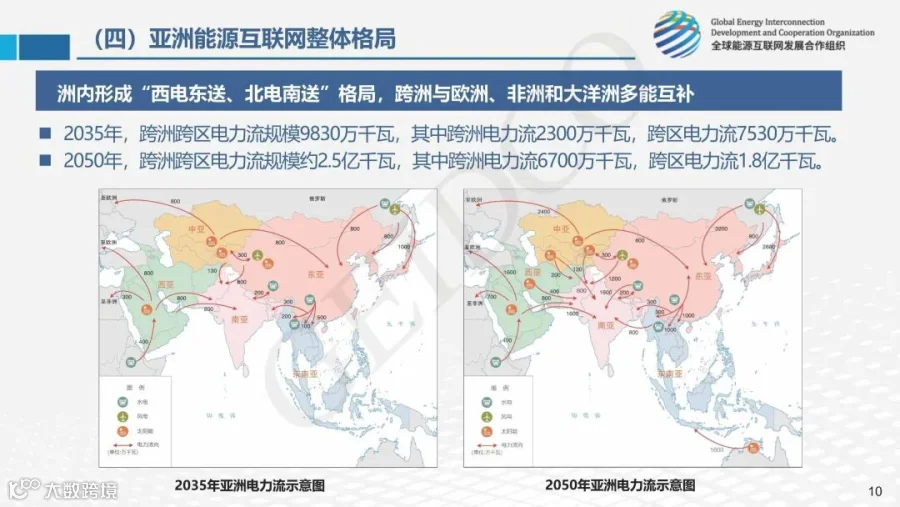

为满足清洁电力优化配置,亚洲将形成“西电东送、北电南送”电力流格局,跨洲与欧洲、非洲和大洋洲实现多能互补。2050年,亚洲跨洲跨区电力流2.5亿千瓦,其中跨洲电力流6700万千瓦,跨区电力流1.8亿千瓦。

2050年亚洲电力流示意图

亚洲电网整体格局

亚洲电网互联总体格局示意图

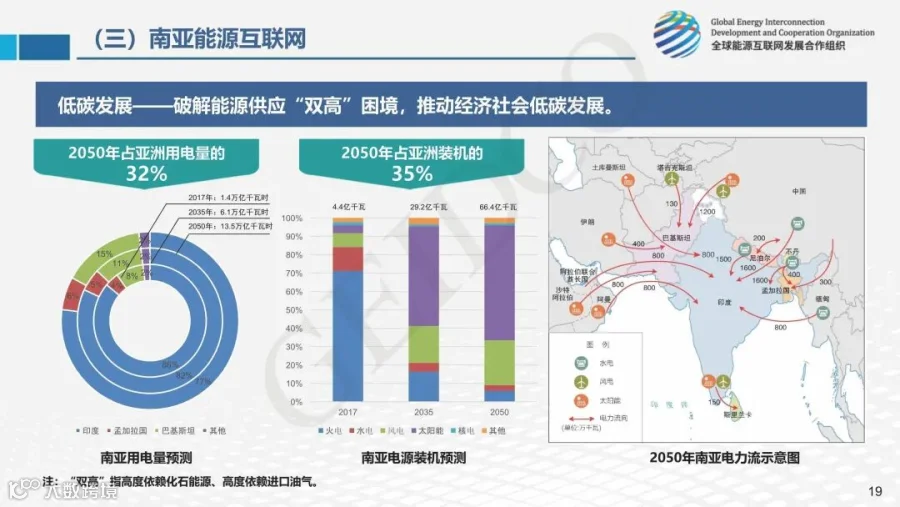

南亚电网互联

南亚需要破解高度依赖化石能源、高度依赖进口油气的能源供应“双高”困境,保障能源安全,解决无电人口用电问题,推动工业提质升级和经济社会低碳发展。预计2050年,南亚用电量约14万亿千瓦时,南亚用电量在亚洲的占比由目前的12%提高到32%。电源装机66亿千瓦,占亚洲的35%。跨区跨国电力流1.2亿千瓦。

区内,印度、尼泊尔和不丹三国建成紧密的400千伏交流同步电网,满足尼泊尔、不丹水电消纳,印度与孟加拉异步互联。印度和巴基斯坦分别形成765千伏和500千伏骨干网架。跨区,接受东亚、东南亚、中亚和西亚清洁电力。

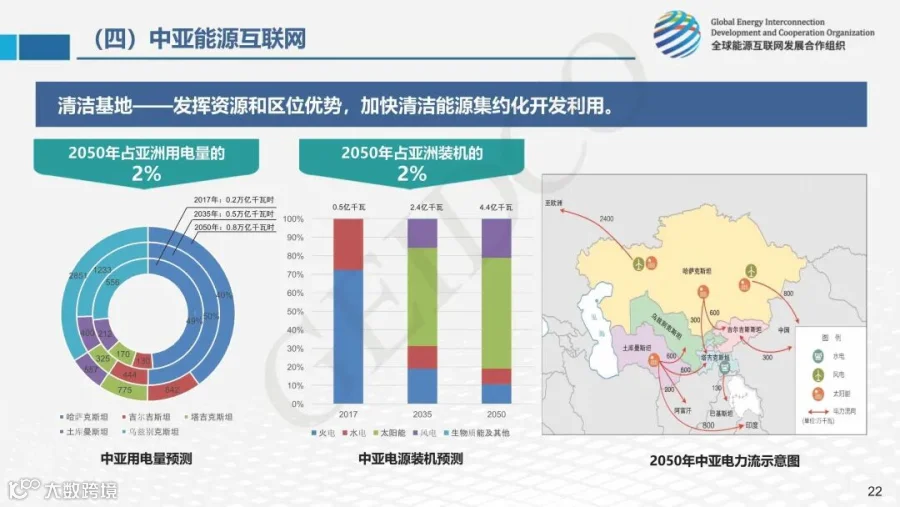

中亚电网互联

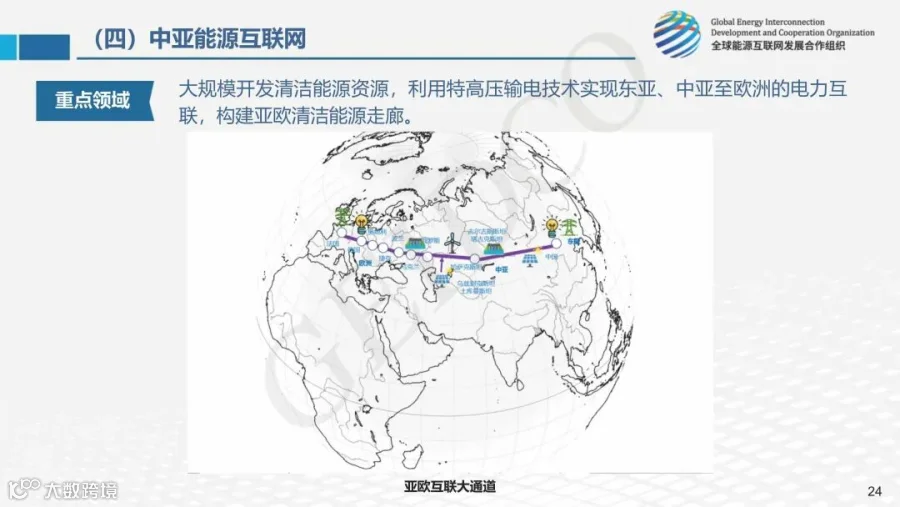

中亚发挥资源和区位优势,加快清洁能源集约化开发利用,实现区域经济跨越式发展,成为连接亚洲和欧洲的电力枢纽。预计2050年,中亚用电量8000亿千瓦时,电力需求主要集中在哈萨克斯坦和乌兹别克斯坦。电源装机4.4亿千瓦,清洁能源装机占比89%。跨区跨国电力流6700万千瓦。

区内,建设哈萨克斯坦特高压交流环网,中亚五国建成500千伏电压为主的交流同步电网。跨区,向西与欧洲,向东与中国,向南与南亚互联,外送清洁电力。

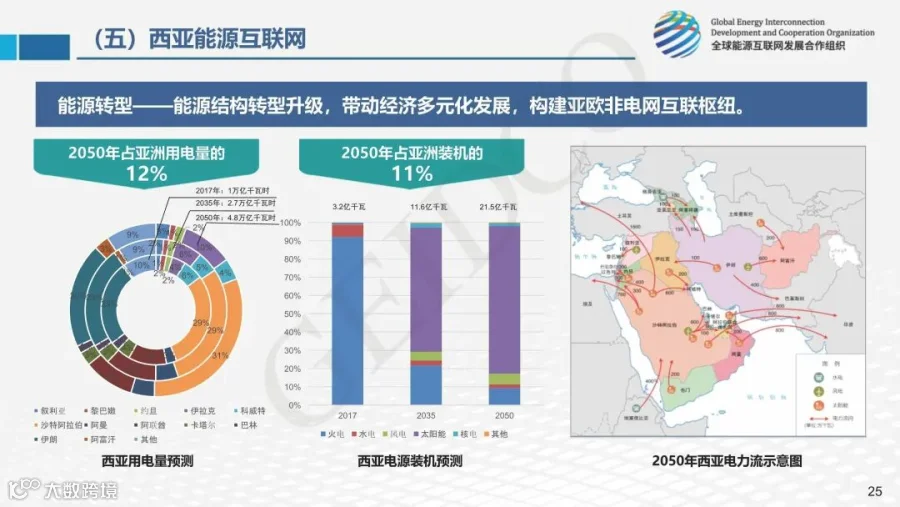

西亚电网互联

西亚位于亚欧非三大洲交界处,油气资源丰富,经济发展对化石能源依赖度高,太阳能资源极为丰富,能源转型发展压力大、机会大。加快太阳能基地开发,以绿色电力产业带动能源、经济转型发展,以绿电、绿氢出口替代油气输出。预计2050年,西亚用电量4.8万亿千瓦时,占亚洲总用电量的12%,电力需求主要集中在沙特阿拉伯、阿联酋和伊朗。电源装机约22亿千瓦,占亚洲的11%,清洁能源装机占比91%。跨区跨国电力流1.1亿千瓦。经测算,2050年西亚氢能需求1100万吨,海水淡化年生产能力630亿立方米,制氢、海水淡化用电量占西亚总用电量的13%。

区内,加强各国400/500千伏主网架建设,实现各国电网广域互联。跨区,建设西亚与欧洲、非洲、南亚互联通道,成为亚欧非联网中枢。

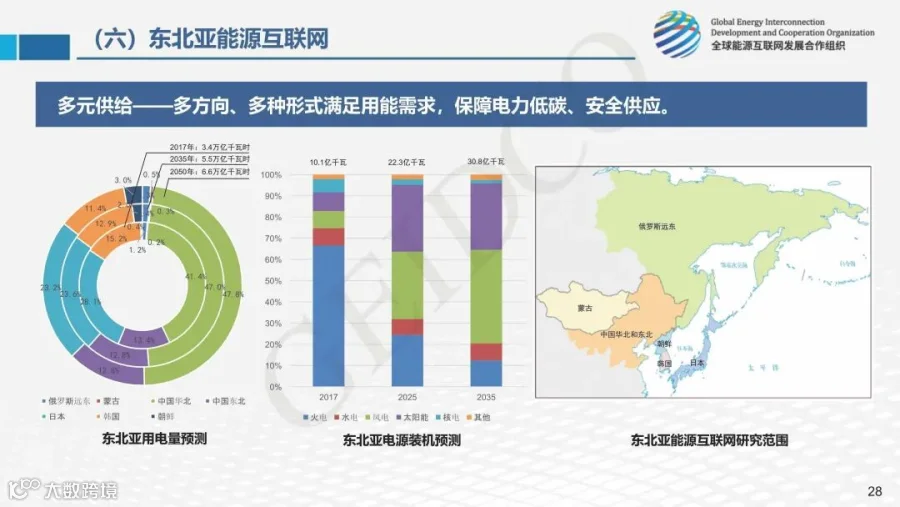

东北亚电网互联

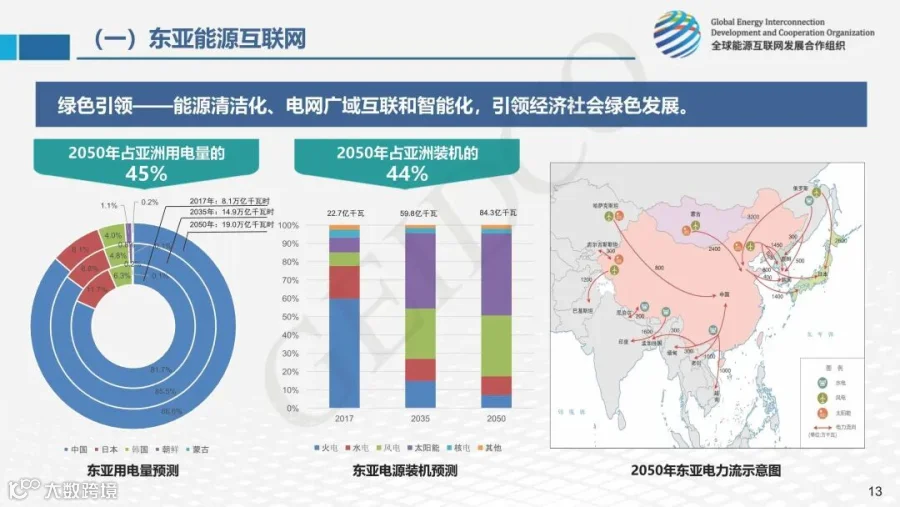

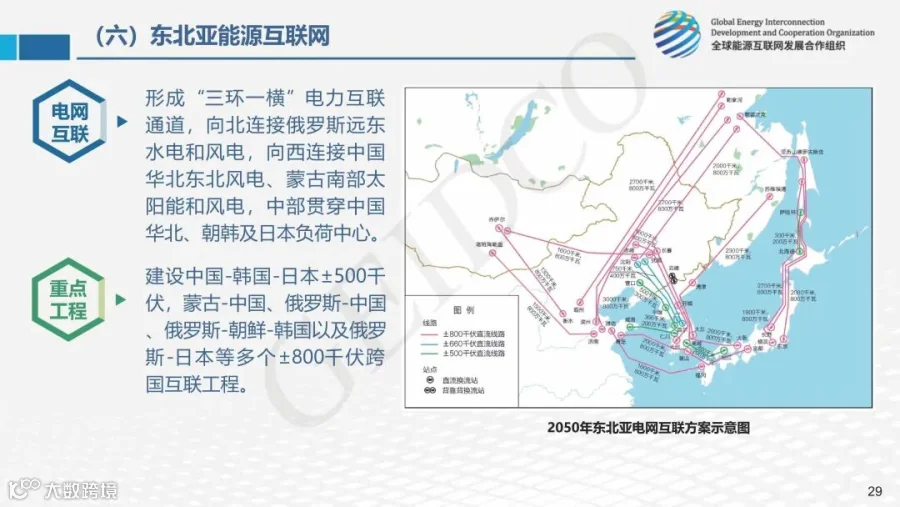

东北亚能源互联网覆盖中国华北东北地区、俄罗斯远东、日本、韩国、蒙古和朝鲜。通过构建东北亚互联电网,多方向接受多类型清洁电力,降低各国化石能源对外依存度,保障能源低碳发展和安全供应。东北亚互联电网建设应转变既有“手拉手”边境贸易方式,建设“心连心”基地到负荷中心输电通道,形成大容量、高效率能源互联网。

到2050年,东北亚基本形成“三环一横”的互联格局,主要包括蒙—中—韩—日、中—俄、俄—日、中—朝—韩以及俄—朝—韩五大互联通道。电力送端主要是俄罗斯远东的水电和海上风电,蒙古南部的太阳能和陆上风电。韩国、日本是主要电力受入地区,中国华北东北既是电力受入区,也电力转送区。俄罗斯远东地区通过东、中、西三个通道向东北亚负荷中心送电,蒙古、中国通过陆上、海上两个大通道向韩国、朝鲜、日本送电。

亚洲重点互联互通工程

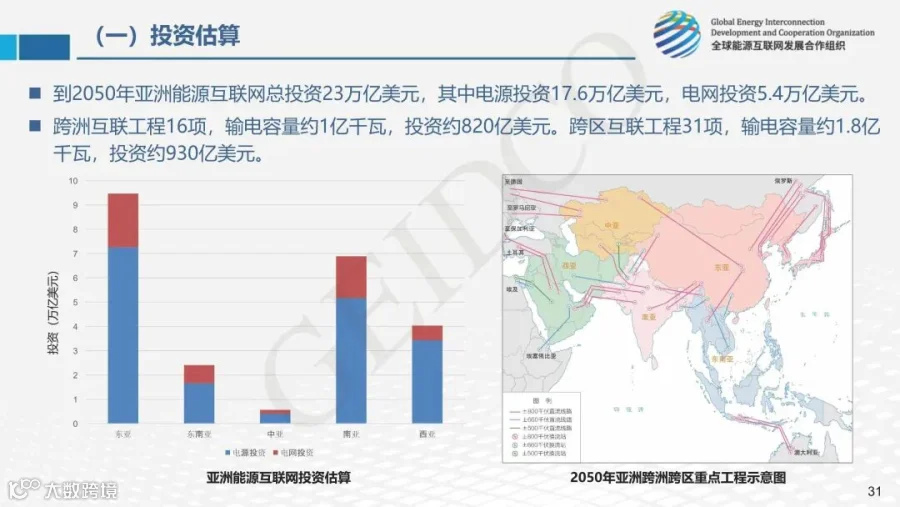

到2050年,亚洲建设跨洲互联工程10项,输电容量约6700万千瓦,主要包括哈萨克斯坦—德国、哈萨克斯坦—罗马尼亚、沙特—土耳其—保加利亚、澳大利亚—印尼±800千伏直流工程,以及沙特—埃及±500千伏和沙特—埃塞俄比亚±660千伏直流工程。建设跨区互联工程31项,输电容量约1.8亿千瓦,主要包括中国—巴基斯坦、中国—老挝、中国—印度、沙特—印度、阿曼—印度、阿联酋—印度、缅甸—印度、土库曼斯坦—印度以及俄罗斯—中日韩朝±800千伏直流工程,中缅孟、中国—巴基斯坦、伊朗—巴基斯坦以及中国—越南±660千伏直流工程,塔吉克斯坦—巴基斯坦以及俄罗斯—日本±500千伏直流工程。

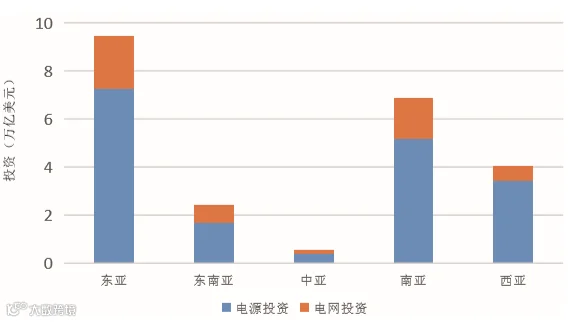

投资与效益

投资估算

到2050年,亚洲能源互联网总投资23万亿美元,其中电源投资17.6万亿美元,电网投资5.4万亿美元。

亚洲能源互联网投资估算

PPT

2016年3月,全球能源互联网发展合作组织(简称“合作组织”)在中国北京正式成立。合作组织是由致力于推动世界能源可持续发展的相关企业、组织、机构和个人等自愿组成的国际组织。合作组织的宗旨是推动构建全球能源互联网,以清洁和绿色方式满足全球电力需求,推动实现联合国“人人享有可持续能源”和应对气候变化目标,服务人类社会可持续发展。

全球能源互联网发展合作组织经济技术研究院主要承担全球能源互联网理论、战略、规划、技术、机制等方面创新研究的职责,重点开展能源电力、气候环境、经济社会、关键技术、市场机制等全球能源互联网前沿领域研究工作。

华夏能源互联网,以清洁和绿色方式满足中国能源需求!中国领先的光伏行业综合服务商,专业的光伏系统集成商!欢迎您关注微信公众平台:华夏能源!普及绿能 淘汰碳能 !以清洁和绿色方式满足中国能源需求!

华夏能源互联网,以清洁和绿色方式满足中国能源需求

寻求光伏电站投资商、合作开发商,推动能源革命,促进社会发展。

请关注客服微信华夏能源互联网

欢迎关注华夏能源视频号

华夏能源互联网,以清洁和绿色方式满足中国能源需求

华夏能源互联网,以清洁和绿色方式满足中国能源需求

版权申明:本公众号致力于好文推送,版权属于原作者。部分文章推送时未能与原作者取得联系,或无法查实原作者姓名,在这里对你们表示深深的敬意。若涉及版权问题。烦请原作者留言!