晚点财经LatePost曾在一篇调查报道中披露过蜜雪冰城的选址逻辑:“由于价格足够低,蜜雪冰城计算开店容量时直接参考普查人口数据,不太考虑GDP。”直接指出蜜雪冰城的选址更可能是“人口敏感”而非“经济敏感”。[1] 选址逻辑是品牌方的宏观战略,但实际的门店数量,更像是当地加盟商与消费者“你爱我、我爱你”的双向选择。选址之后,也要有人光顾、入可敷出,门店才能存活。因此,我们将门店数视为一种客观结果,而不是单纯的战略部署。人口究竟在什么层面上影响了蜜雪冰城在一地开店的数量?将常见的人口指标与各城市蜜雪冰城门店数进行一元线性回归可见,总人口(常住人口)数、城镇人口数、家庭户数、20-29岁人口数、30-39岁人口数,都与蜜雪门店数量有着较强的相关性(R²>0.6)。这印证了:人口数,比一地的经济水平更大程度地影响着门店生长和存活的数量。我们继续将以上经济和人口指标进行岭回归(k=0.145)可见,如果同时考虑以上因素,那么GDP负向影响着蜜雪冰城的门店数量(b=-0.104)。这也是该模型中唯一产生影响的经济类指标。也就是说,GDP作为单一的变量时正向地影响蜜雪冰城门店的数量,但它也会在我们综合考虑了人口和经济因素的拟合模型中负向影响门店数——从这一层面上,“蜜雪判断”存在部分的合理性。但也存在特殊个例。考察模型拟合效果图可见,郑州、成都、西安、北京、上海五个城市的蜜雪冰城门店数量与预测值存在显著差距——郑州的现实门店数量为728,预测值为288,成都为528 VS 379,西安为601 VS 257,北京为259 VS 382,上海为255 VS 397。如果基于当地的经济和人口水平,郑州、成都、西安是超乎预期的“多”。郑州是蜜雪冰城的品牌发源地,最初的加盟扩散从这里开始,加盟开始得早,且有着强烈的本土优势。而成都与西安是老牌的旅游城市,在中国网红城市热度排行榜中同样稳居前列,线上的走红进一步拉动了线下游客流量的增长。我们推测,是充足的客流培育了更多门店。而北京和上海的门店数则低于预测值。我们推测,作为一线城市,北京和上海并不在蜜雪冰城的下沉策略圈内。且各大高端茶饮品牌均已扎根驻足,茶饮市场趋于饱和,蜜雪冰城在北京和上海的生存空间小、竞争优势并不明显。蜜雪和星巴克,哪个更靠谱?由于选址首选商场、办公楼高档住宅区等汇聚人气的场所,星巴克的门店数量,常被视为评估某一区域发展水平、商业竞争力的指标。 如果将“蜜雪判断”和“星巴克指数”进行对比会怎么样? 就单项指标而言,星巴克的门店数与当地的GDP、房价相关性较高,而蜜雪冰城的门店数与这些指标缺乏显著相关性。因此,较蜜雪冰城而言,星巴克的门店数确实更能折射一地的经济发展水平。 事实上,这也与两个品牌的选址方式有关: 大陆市场的星巴克全部为直营[2],且由一套地理信息系统建模选址。而蜜雪冰城官方表示,选址没有特殊限制,需要加盟商进行自主抉择。同时也不存在严格规定的加盟保护范围,只要客流足够,一条街的两边、两头都可以开店。[3] 所以,星巴克更像是“指哪儿打哪儿”,精心挑选经济发达的地区开设门店。而蜜雪冰城则由加盟商们“自然生长”,门店分布的结果更多基于加盟商们自己对该区域消费能力的判断。这个结果便也在意料之中了。 值得一提的是,随着这些年下沉市场竞争的白热化,“星巴克指数”的评估能力也需要重估。 此前,星巴克重点布局在一、二线城市,主推中、高价位的精品咖啡。但在市场日趋饱和的情况下,星巴克也正在为了打破困局迅速“下沉”,向三、四线城市进发。 在2023财年第一季度,星巴克在中国新开69家门店,进入包括广东清远、云南文山、江西新余、山东威海等10个新城市。[4] 中国首席运营官刘文娟在接受界面新闻采访时表示,星巴克扩展咖啡市场时看重的也不仅仅是300多个地级市,还关注近3000个县域市场。[5] 也许某一天,憨态可掬的雪王会和绿色人鱼拥有近似的消费意涵,在同一条县城的街道比邻而居。

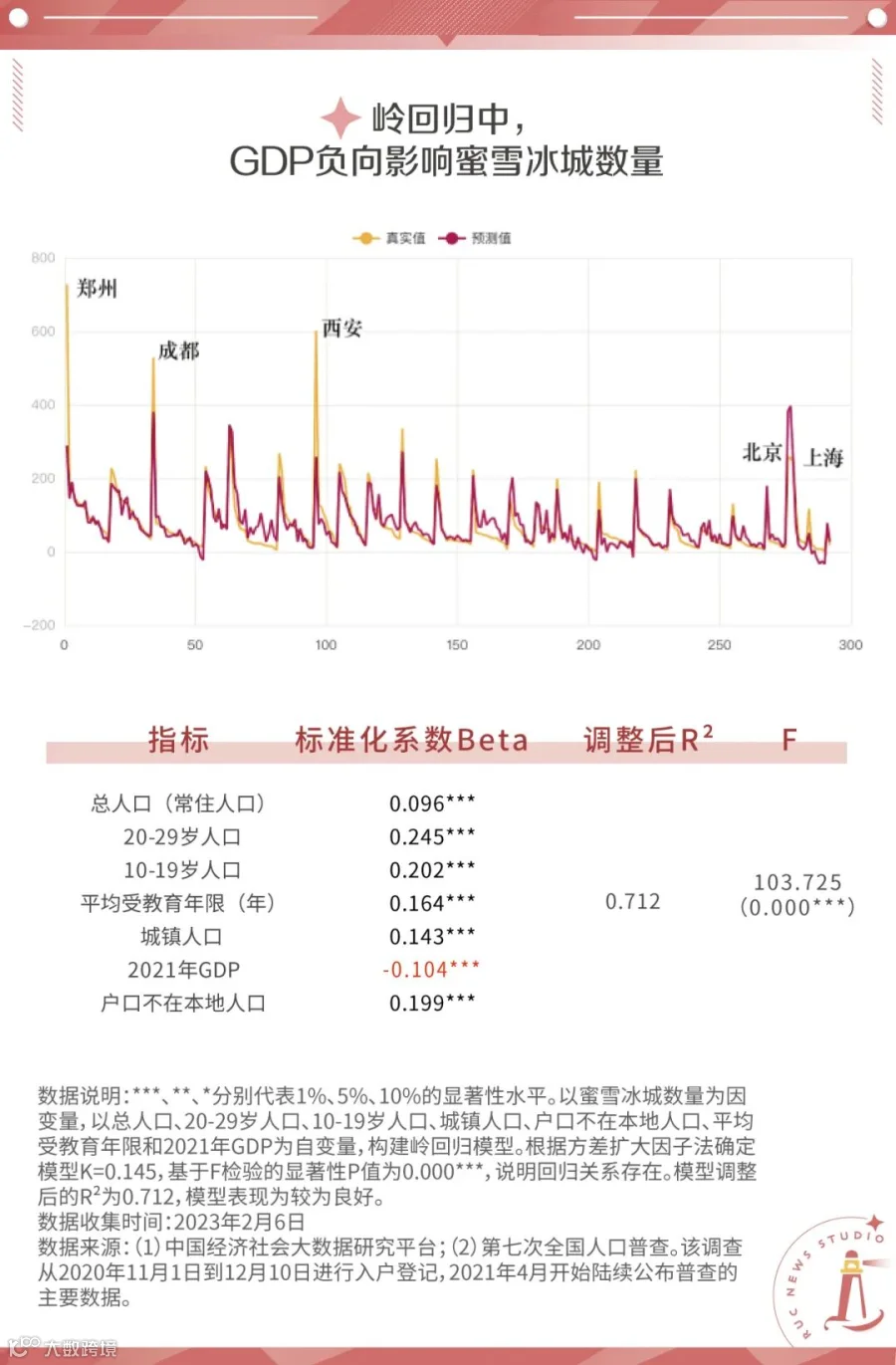

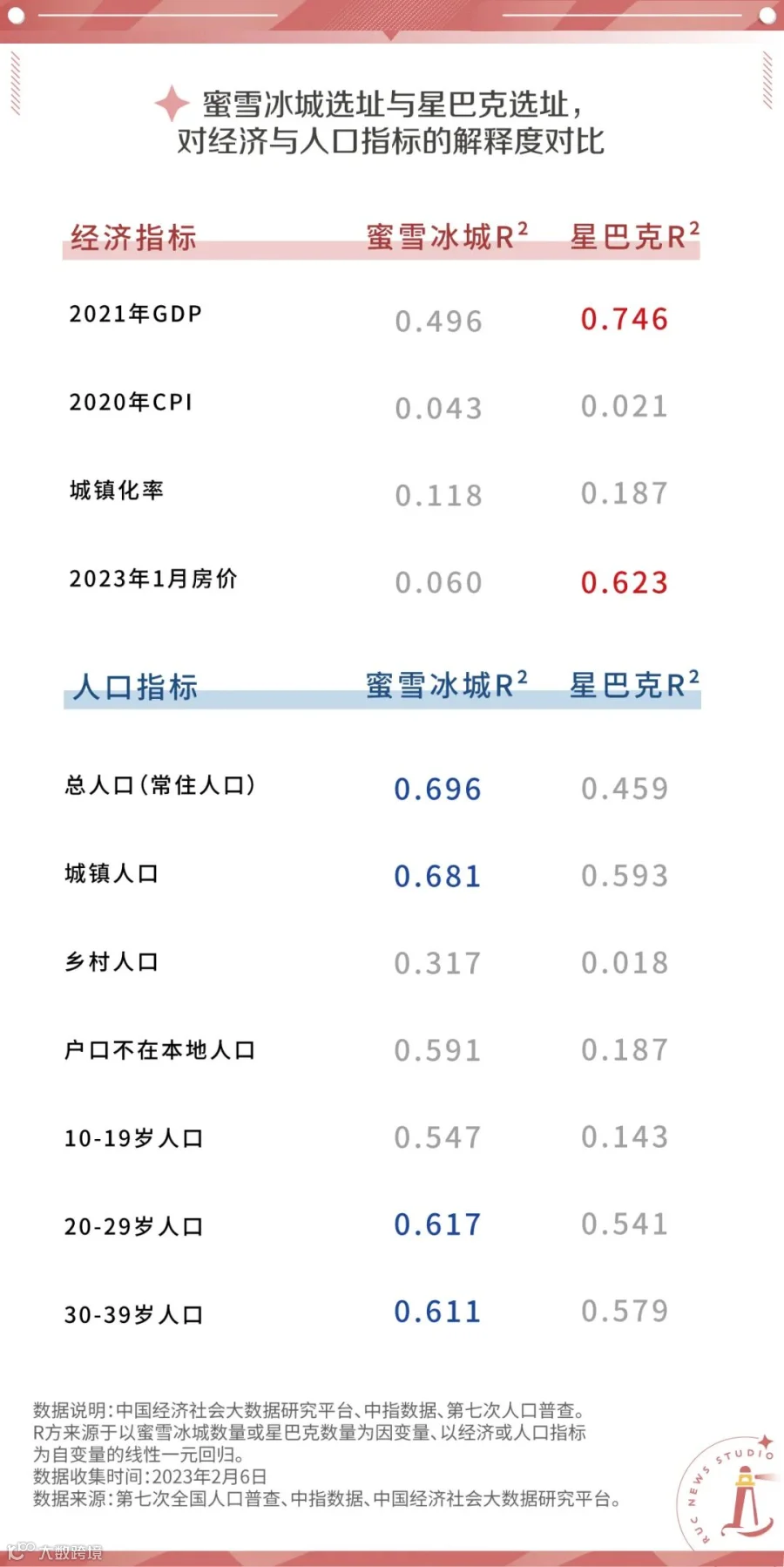

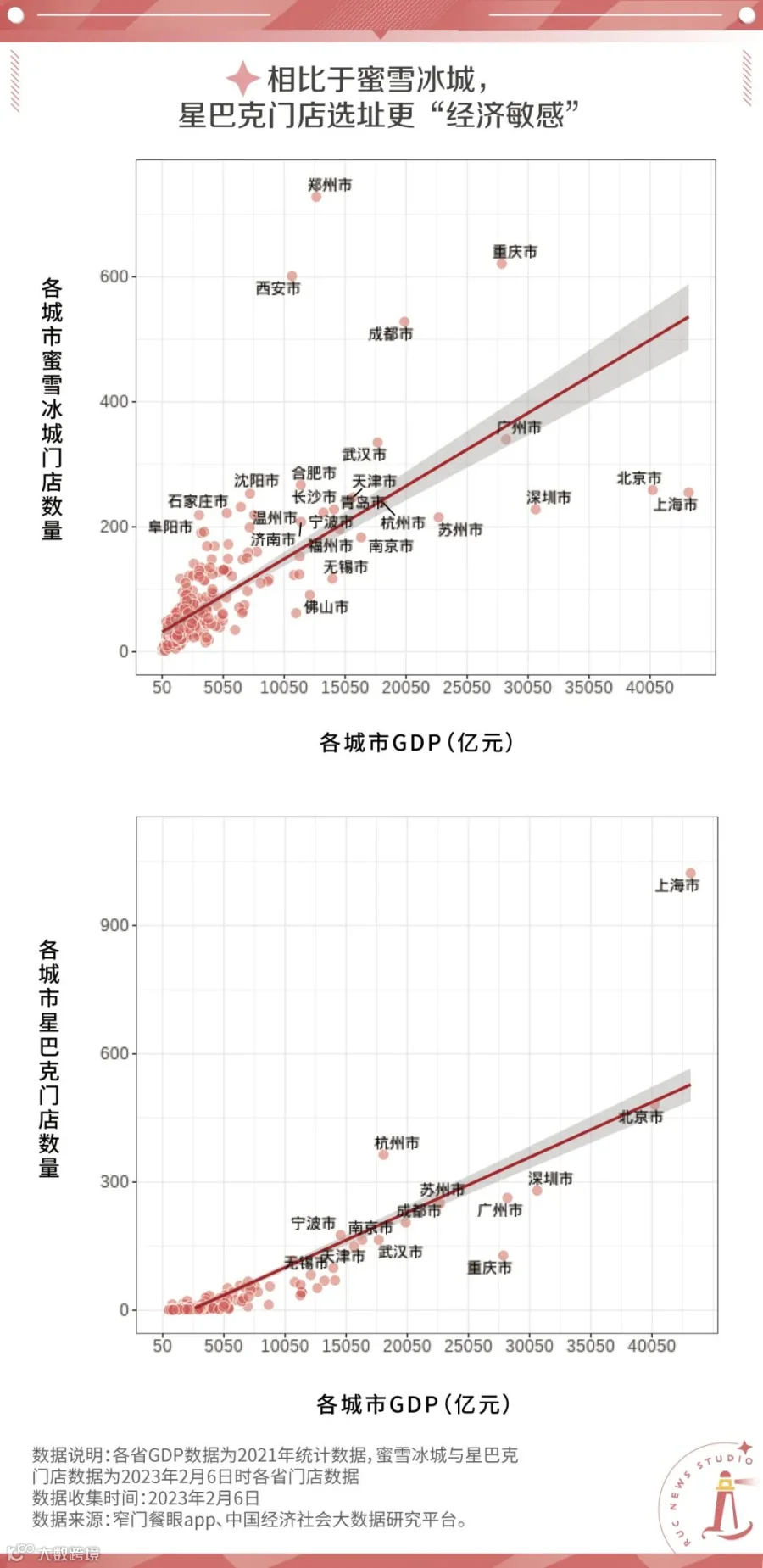

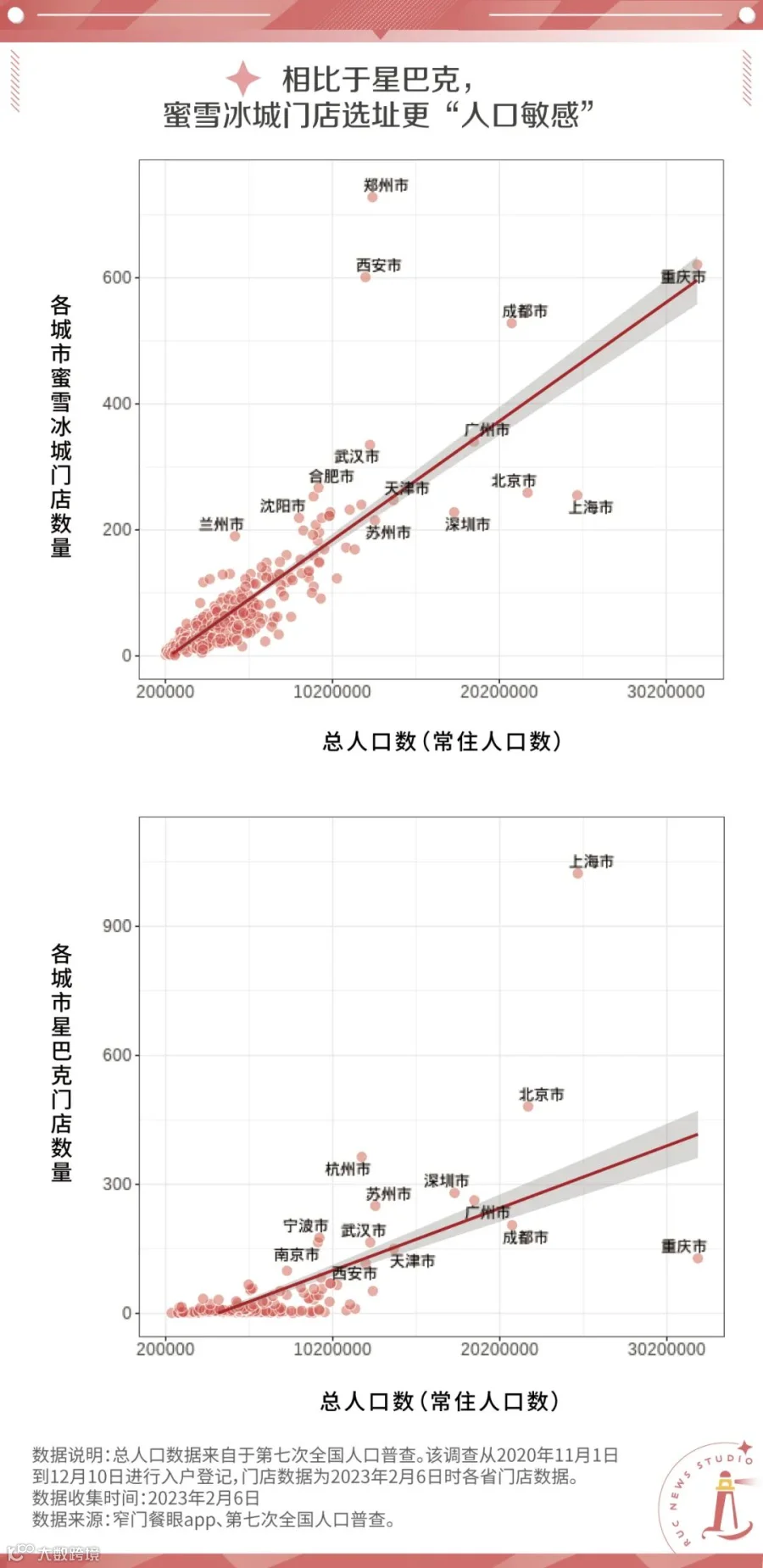

参考文献:[1][3]晚点财经:难而极致的茶饮生意,关于蜜雪冰城 IPO 的 13 个图[2]我想加盟一家星巴克,需要多少钱?[4]星巴克2023一季度财报发布,中国门店即将复苏?[5]界面新闻:【特写】当星巴克开到县城— END —开白名单/内容合作/商务洽谈

似乎不太靠谱

似乎不太靠谱

新消费造物者

新消费造物者