点击上方蓝字关注我们

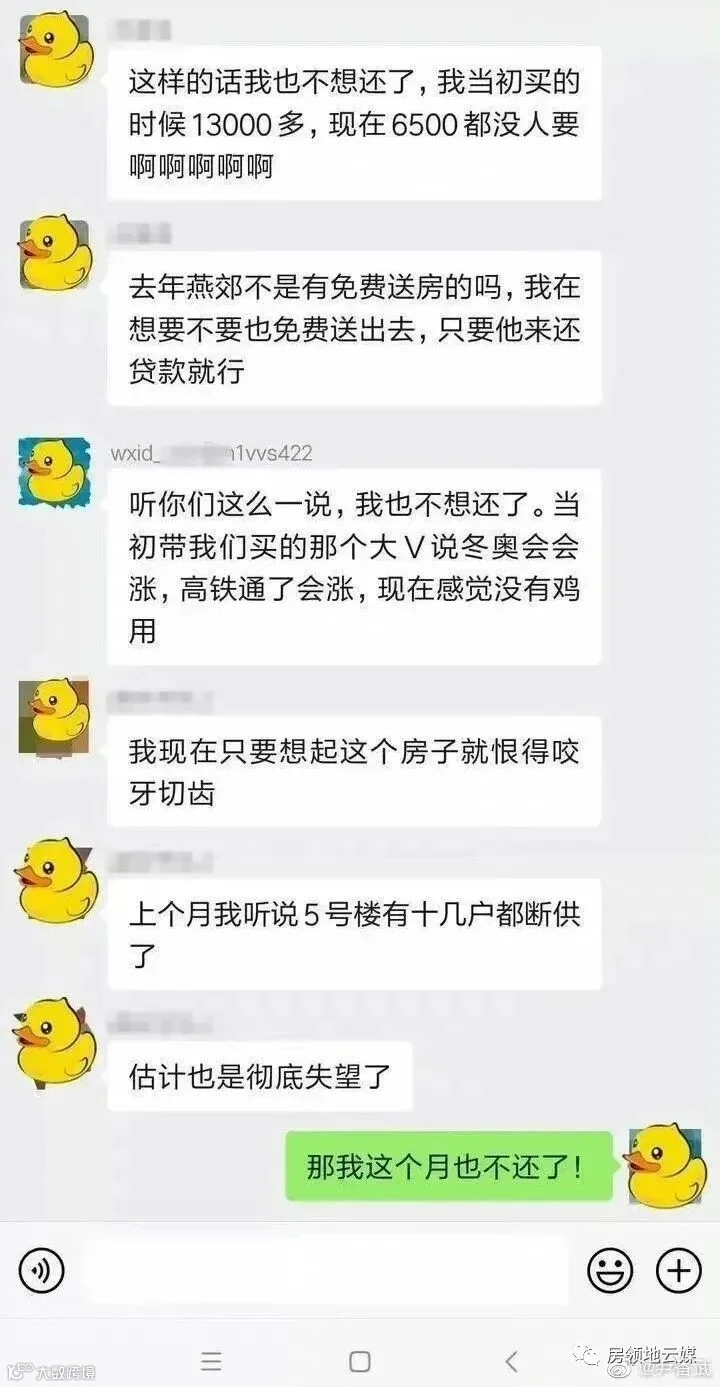

最近,关于断供的新闻特别的多,尤其是环京的断供业主出现的不少,之前有个业主因为还贷压力大, 直接把房子要送人,只要那个人能继续还房贷就行。甚至网上曝出某业主群聊天记录两个业主讨论要不要断供的事情。其中一个听取了一方的建议直接表示“那我这个月也不还了”。

那么断供真的就是简单的不想还了,那就不还了这么简单吗?别傻了,不是的,这不最近就有一个环京的业主分享了他的断供经历,也是给所有想要断供的人泼了盆冷水,清醒清醒。

大体上的就是该主人公2017年在燕郊购置了一个三居,总价426万,贷款就达到了298万,月供16800。估计当时他觉得跟未来的价值来比,这点房贷压力不算啥。

可是由于近年来政策和大环境的影响,他的房子今年在市场上的价值只有240万左右,加上他自己的原因,贷款还不起了。即使现在卖了,还欠银行40万。紧接着他深入的算了一笔账,到目前还给银行80万,其中只有16万是本金,欠款本金还有282万。越想越闹心,越想越上火,随即有了断供的想法。结果问题来了,并不像他想的还不起就不还了,银行把房子收走这么简单。

先是逾期了7个月,业主被银行起诉,由于起诉书邮到了快递站点,他不知道也没出席开庭,随之被判决,需要承担利息、罚息,案件受理费、保全费、律师费(12万多)合计高达19万多。

业主有疑问为什么律师费要自己承担,联系银行,告知当时签合同有写明,可以商量,但是要把前几个费用缴纳了,然后律师费给2-3万就行。

业主想上诉,被告知上诉可以,需要花钱,大概3万。

一连串下来,业主服了,彻底服了。那种无力感,后续还要被挂上失信人员名单,持续的无力感。

该业主在最后也是劝诫想要断供的,千万别轻易断供,能还就尽力还。

那么对于想要贷款买房的或者感觉贷款压力很大扛不住想要断供的,整理了以下几点,收藏转发。

房贷断供会有哪些影响

被起诉,并赔偿违约金等费用。所承担费用包括但不限于利息,罚息,案件受理费,保全费,起诉律师费等。

征信受影响,房贷不还,会影响个人信用记录,后期申请信用卡,再贷款都很困难。

房屋被拍卖,还了那么久的贷款和利息,最后房子也不是自己的,还要支付其他违约费用。

面临房贷断供的解决办法

用其他贷款应急,可以从其他方面获得贷款,续上。比如一些银行推出的“理财型房贷”但是这种属于拆了东墙补西墙,适用于一些短期内有资金问题的人群。

同银行商量协商。由于目前大环境的影响,其实可以联系银行商量商量延长期限或者申请暂停还本金,先只还贷款。

出售房屋或者转按揭,如果说自己真的就是无力偿还,之后很长时间也没能力还,那就看把房子出售是否合适,以低的价格出售给他人,让买家多付一些首付款,拿着买家的首付款还贷款,然后解押再过户给买家。或者跟银行商量,将由银行将你的房产,转让给愿意接手的人,让其继续还款。

买房的时候一定要量力而行,不要过多的去追求未来的高价值,花自己承受不来的成本去买。而且要计算自己之后还的房贷压力,以应对不断的变化所带来的的影响。