要说起包子届家喻户晓的“老名牌”,那还得是“狗不理”,狗不理包子最近出了件大事儿,您听说了吗?

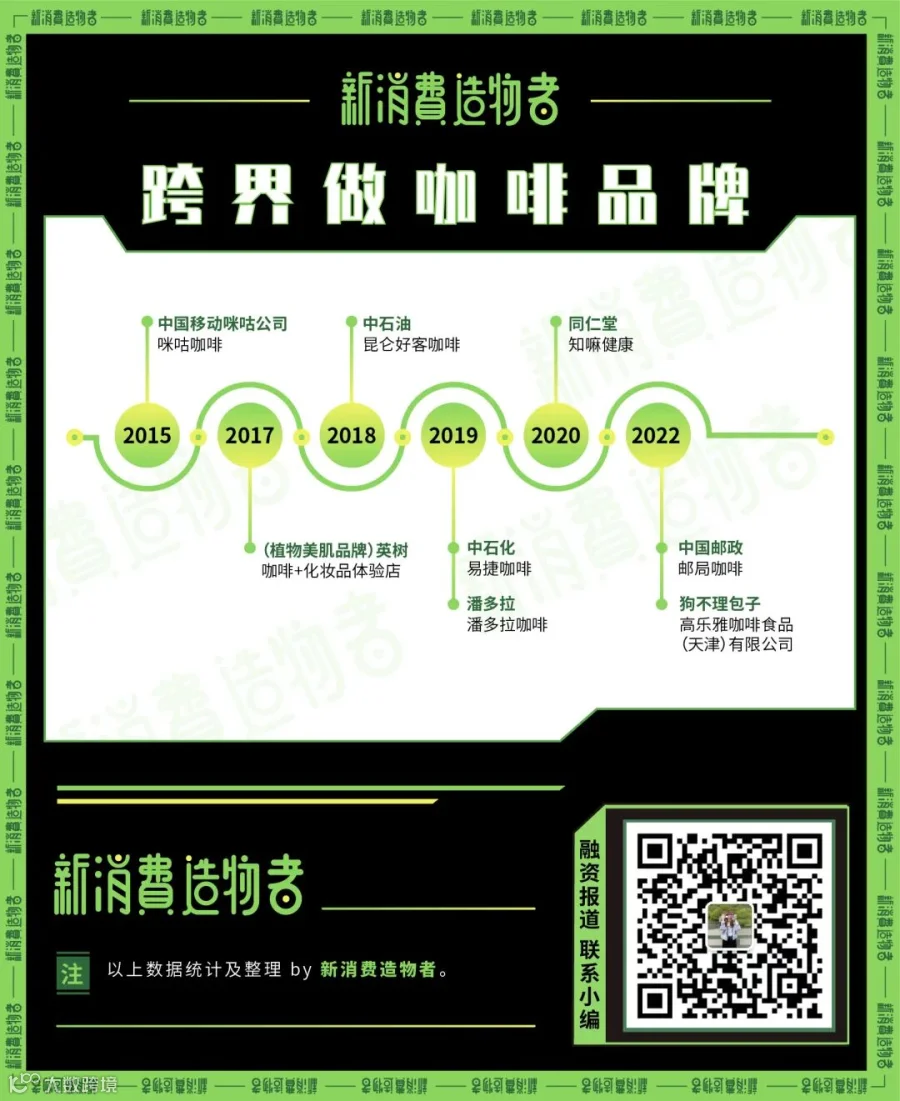

2022年2月23日,狗不理包子成立高乐雅咖啡食品(天津)有限公司,“包子+咖啡”这一新玩法也引发了许多人的关注。其实早在2015年,狗不理集团旗下全资子公司就以600万澳币拿下了高乐雅咖啡在中国的特许经营权,但即使是在2022年才真正入局咖啡赛道,这个选择依旧被称为“魔幻”。

狗不理包子虽然出名,但其近几年的营业状况却并不好。2021年三月份,北京最后一家狗不理包子直营店因整体运营较差、性价比不高、服务态度恶劣等诸多原因停业。选择入局咖啡赛道是不是为了“另谋出路”尚不明晰,但咖啡究竟有多“香”,让165岁的老品牌都选择入局?

市场崛起前夜

数据来源:网络公开资料整理

融资突破39亿元

咖啡市场发展火热

《2021青年咖啡消费洞察:近六成白领每周喝3杯,上海成为咖啡之都 |CBNData报告》品质

《新品牌爆发,老品牌反转,这是国内咖啡行业疯狂的一年》贤集网

— END —

开白名单/内容合作/商务洽谈

请联系微信:13699142003

更多阅读: