2023要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,加强各类政策协调配合,形成共促高质量发展合力。

2023年是全面贯彻落实党的二十大精神的开局之年。世界之变、时代之变、历史之变正以前所未有的方式展开。

会议强调,“要通过政府投资和政策激励有效带动全社会投资”。途径主要有三条:

01、“加快实施“十四五”重大工程,加强区域间基础设施联通”。

02、“政策性金融要加大对符合国家发展规划重大项目的融资支持”。

03、“鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设”。

一方面,政府加杠杆对冲经济下行压力,本就以扩大基建投资为主。另一方面,加强基础设施建设、扩大有效投资可以提振市场信心。

可以看出,不论是政府投资、重大工程、区域间基础设施,还是政策性金融、重大项目,均指向基建投资。可见,基建投资是2023年“投资的关键作用”的主力军。

“投资依然是经济增长的关键引擎。”光大证券董事总经理、首席宏观经济学家高瑞东表示,传统基建投资方面,主要涉及交通、能源、水利、物流、生态环保等基础设施建设。

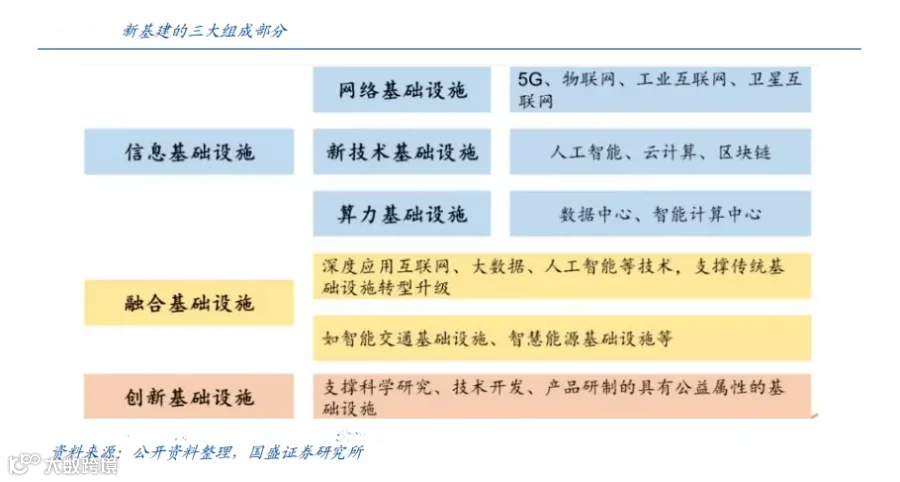

未来边际增量主要表现为:推进“6轴7廊8通道”主骨架建设,推动打造京津冀、长三角、粤港澳大湾区、成渝世界级机场群;积极推进配电网改造和农村电网建设等方面。此外,加快推进制造产业升级、系统布局新型基础设施建设也是未来稳投资的重点。

去年地方土地出让收入大幅下滑,地方财政压力已经较大;基于目前情况,今年土地出让收入可能边际回升、但依然是负增长。那么基建资金从哪来?

首先,今年财政政策更加积极。中央经济工作会议中对财政政策的要求是 “加力增效”,与之前定调“提升效能,更加注重精准、可持续”相比,力度上明显不同。

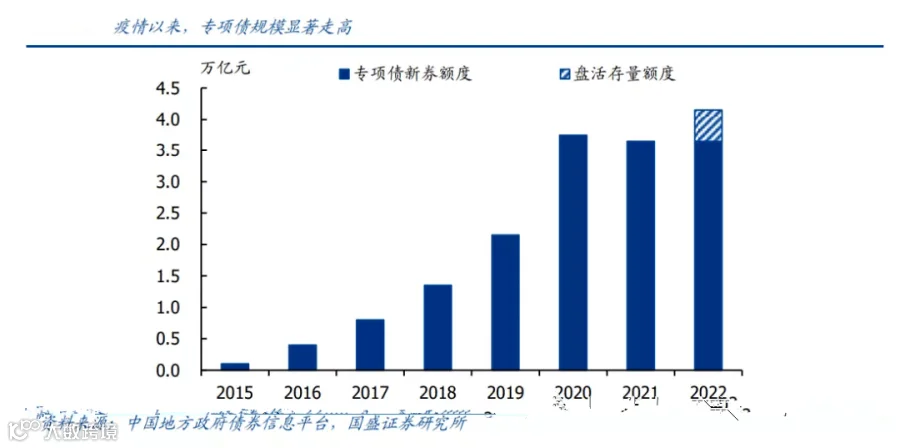

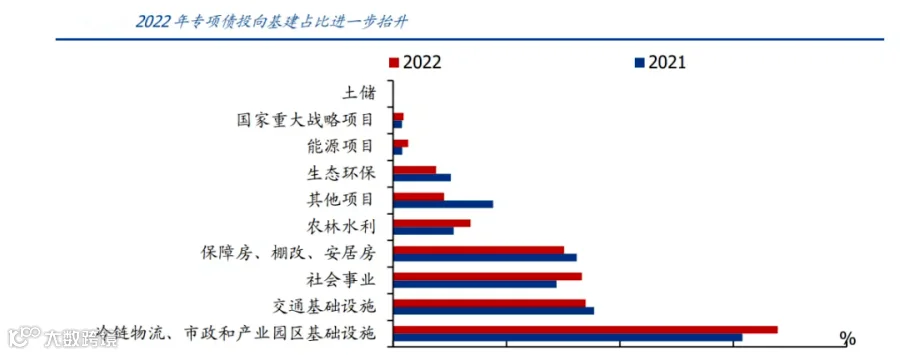

去年,全年新增专项债资金约63%投向基建领域,投入力度超过前两年(2021年该比例为53%)。

结合发改委对2023年全年专项债规模3倍把握要求,今年专项债规模有望突破4.40万亿,同时直接投入基建比例有望维系高水平,考虑专项债对民间资本的带动效应,将有效弥补卖地收入缺口,今年基建资金稳增空间可期。

其次,表外工具大概率追加。未来政策性银行专项金融工具重要性有望继续凸显,PSL和商业银行贷款也大概率做好配套支持,或将起到弥补预算内资金不足、扩大有效投资的作用。

另外,会议中强调,政策性金融要加大对符合国家发展规划重大项目的融资支持。鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设。预计政策性开发工具、PSL等还将发挥重要的支持作用。

统计数据显示,2022年1-12月,全国发行地方政府债券合计73676亿元,其中一般债券22360亿元、专项债券51316亿元。按类型划分,全国发行新增地方债47566亿元,其中一般债券7182亿元、专项债券40384亿元;发行再融资债券26110亿元,其中一般债券15178亿元、专项债券10932亿元。发行及使用规模更大、发行节奏更快、投向基建比例更多,下半年专项债通过加快结存限额发行和使用,叠加超6000亿元政策性金融工具,为全年基建投资两位数增长提供了保障。

城投公司承接专项债项目,一般是通过和地方政府的职能部门进行合作,以委托代建的模式参与基础设施项目建设。一方面,城投公司不需要自己进行融资,不会增加公司的债务负担;另一方面,还可以增加公司的收入,提升盈利能力。随着去年以来专项债及保障基建等政策陆续出台,不少城投公司已实现营收增加。以专项债拉动基建已经成为很多城投重点方向。

政策加强金融支持基建背景下,重点地区和参与地方基建、承接专项债项目的城投业务发展或迎来一定利好。随着新能源和新基建纳入到专项债项目范围内,城投参与的项目范围不断扩大,扮演的角色也越来越重要,在促进项目上马的同时,也利于城投平台自身的转型。