六大行不良贷款余额突破1.2万亿

工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行发布的2022年业绩公告显示:六大行不良贷款余额达到1.28万亿。

交行是在国有六大行中连续两年不良贷款率降幅最大的,2022年不良率为1.35%,下降了0.13个百分点。

邮储银行尽管小幅升高,但其0.84%的不良率依旧远低于其他五家。2022年末,工行、建行、农行、中行的不良贷款率分别为1.38%、1.38%、1.37%和1.32%。

此外,2022年国有六大行的个人住房贷款不良率全部走高。具体来说,2022年末工行、建行、农行、中行、邮储和交行的个人住房贷款不良率0.39%、0.37%、0.51%、0.47%、0.57%、0.44%,2021年末个人住房贷款不良率分别为0.24%、0.20%、0.36%、0.27%、0.44%和0.34%。

虽然不良贷款余额集体增长,但作为不良资产处置主力军的四大AMC,从六大行收购的不良资产份额却在逐年下降。

四大AMC收购来源中 大行份额逐年下降

中国华融在3月29日发布的2022年业绩公告显示,2022年从大型商业银行收购不良资产仅为46.26亿元,占比为12.7%,相较2021的22.1%下降了9.4个百分点。

此外,中国信达2022年从大型商业银行收购的不良资产为79.61亿,这也是自2019年以来,首次跌破百亿,占比更是从2021年的24.8%下降至14.3%。

四大AMC从大型商业银行收购不良资产的比例大幅下降,恐怕与银行不良贷款核销越来越多有关。

不良贷款形成之后,银行处置化解的方法基本上就是四种,清收重组、自主核销、对外转让和不良资产证券化,其中核销是最直接有效的方式。

贷款核销是“呆账贷款核销” 的简称,是指银行按规定将呆账贷款或贷款损失予以核销的一种制度。并非每笔不良贷款都可以核销,必须是经过多种努力认定没有任何收回的可能性,已经成为呆账的不良贷款。

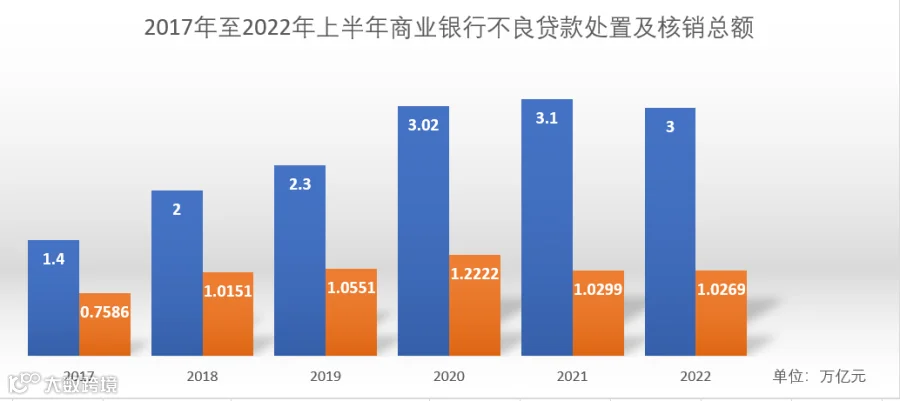

近几年来,银行的不良贷款被核销的比例越来越大,不良贷款核销金额连续四年超过万亿规模,2022年,商业银行再度核销不良贷款10269亿元。自2017年该数据公布至今,核销总额已经达到6.1万亿。

所以,真正转让给资产管理公司进行处置的份额逐年减少。

核销的不良贷款也是大蛋糕

作为指导2023年五大AMC工作重点的银保监19号文,鼓励资产管理公司积极参与中小银行风险化解。从中国信达、中国华融的年报中也可以看出其从股份制银行及城商行农商行收购份额逐渐增加。尽管AMC对六大行不良贷款批转的参与度逐渐减少,但6万亿核销的不良贷款依然是不良资产市场上一块大蛋糕。尤其是对于处置服务商来说。据了解,在平安银行特管部内,规模大、合作成熟的入库律师就超6000名。

所以最终谁能吃得上这块蛋糕还是要看银行的处置方式,资产管理公司能做的就是要与银行总对总的多进行沟通协商,来争取到这部分业务。

数据显示,2022年工商银行(4.440, -0.02, -0.45%)、农业银行(3.100, -0.01, -0.32%)、中国银行(3.360, -0.02, -0.59%)、建设银行(5.950, 0.01, 0.17%)、交通银行(5.110, 0.00, 0.00%)、邮储银行(4.640, -0.01, -0.22%)等六大国有行合计实现营业收入3.69万亿元、归母净利润1.35万亿元,相当于日均揽收101.13亿元、日均净赚36.94亿元。2022年,六大行拟合计派息4047.92亿元,约为归母净利润总额的30%。

受息差下行趋势、资本市场波动等因素影响,2022年六大行营业收入四增两降,其中工行和建行营收小幅下滑,但六大行归母净利润均保持正增长。

长江商报记者粗略计算,随着持续支持实体经济、扩大贷款投放力度,截至2022年末,六大行资产总额合计为164.11万亿元,其中发放贷款和垫款总额合计为96.23万亿元,全年贷款增量为10.86万亿元。

与此同时,六大行信贷资产质量继续保持稳定。截至2022年末,六大行中仅邮储银行不良率抬头,小幅增至0.84%,但依旧维持在较低水平。

在备受市场关注的涉房贷款方面,截至2022年末,六大行房地产行业公司不良贷款余额合计1977.6亿元。各家银行均表示,当前房地产贷款整体风险可控。

非利息净收入拖累营收增速

根据六大行年报,2022年,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行分别实现营业收入9179.89亿元、7248.68亿元、6180.09亿元、8224.73亿元、2729.78亿元、3349.56亿元,归母净利润3604.83亿元、2591.4亿元、2274.39亿元、3238.61亿元、921.49亿元、852.24亿元,合计分别为3.69万亿元、1.35万亿元,相当于日均揽收101.13亿元、日均净赚36.94亿元。

基于稳定的业绩表现,国有大行依旧保持大手笔分红力度。2022年,工农中建交邮六大行拟分别派息1082亿元、777.66亿元、682.98亿元、972.54亿元、277亿元、255.74亿元,合计派息4047.92亿元,约为归母净利润总额的30%。

长江商报记者注意到,受到市场利率下行、支持实体经济力度加强等因素影响,六大行的营收增速表现不一。其中,工行和建行2022年营业收入同比分别减少2.6%、0.22%,农行、中行、交行和邮储银行的营收增速分别为0.7%、2.06%、1.33%、5.08%。

此外,2022年,工农中建交邮六大行的归母净利润增速分别为3.5%、7.4%、5.02%、7.06%、5.22%、11.89%。相较于2021年而言,六大行的业绩增速明显放缓,其中仅邮储银行一家归母净利继续保持10%以上增速。

从营收结构上来看,2022年,工农中建交邮六大行的利息净收入分别为6936.87亿元、5899.66亿元、4696.78亿元、6430.64亿元、1699.37亿元、2735.93亿元,同比增长0.4%、2.1%、8.36%、6.22%、5.1%、1.56%。

但值得关注的是,2022年工农建交邮五大行的净利息收益率分别为1.92%、1.9%、2.02%、1.48%、2.2%,同比减少0.19、0.22、0.11、0.08、0.16个百分点,而中国银行的净息差为1.76%,逆势提升0.01个百分点。

对此,多家银行高管表示,近两年来由于市场利率下行,银行业的净息差面临压力。但随着经济的不断复苏,市场需求的回升,净息差下行幅度或将有所放缓并逐步企稳。

而受到资本市场波动以及减费让利实体经济等因素影响,六大行的非利息净收入大多出现下滑,成为拖累营收增速的主要原因。

具体而言,2022年,工农中建交五大行的非利息净收入分别为2243.02亿元、1349.02亿元、1573.31亿元、1794.09亿元、1030.41亿元,同比下降11%、4.95%、12.8%、18.01%、4.32%。其中,手续费及佣金净收入分别为1292.65亿元、812.82亿元、722.48亿元、1160.85亿元、446.39亿元,同比变动-2.8%、1.2%、-11.27%、-4.45%、-6.17%。

已披露相关数据的银行中,2022年工农中建四大行的其他非利息收入950.37亿元、536.2亿元、850.83亿元、633.24亿元,同比分别减少20.2%、13%、14.05%、34.94%,此部分收入主要由投资收益、公允价值变动收益以及汇兑收益构成。

但邮储银行2022年实现非利息净收入为613.63亿元,同比增长24.17%。其中,该行手续费及佣金净收入284.34亿元、其他非利息净收入329.29亿元,同比分别增长29.2%、20.3%。

资产总额164万亿贷款超96万亿

坚守服务实体经济本源,国有大行加大资产投放,为稳定宏观经济提供了有力支撑。

截至2022年末,工农中建交邮六大行的资产总额分别为39.61万亿元、33.93万亿元、28.91万亿元、34.6万亿元、12.99万亿元、14.07万亿元,合计为164.11万亿元。其中客户贷款及垫款总额分别为23.21万亿元、19.77万亿元、17.55万亿元、21.2万亿元、7.3万亿元、7.2万亿元,合计为96.23万亿元。

长江商报记者粗略计算,2022年,六大行的贷款投放增量合计约为10.86万亿元。

信贷资产质量方面,六大行中仅邮储银行2022年末不良率上升0.02个百分点至0.84%。同时,工农中交建五大行的不良率分别为1.38%、1.37%、1.32%、1.38%、1.35%,较上年末分别下降0.04、0.06、0.01、0.04、0.13个百分点。

截至2022年末,工农中建交邮六大行的不良贷款余额分别为3211.7亿元、2710.62亿元、2316.77亿元、2928.25亿元、985.26亿元、607.36亿元,合计约为1.28万亿元,全年不良贷款增量为1124.41亿元。

而从风险抵补能力来看,截至2022年末,工农中建交邮六大行的拨备覆盖率分别为209.47%、302.6%、188.73%、241.53%、180.68%、385.51%,较上年末分别提升3.63、2.87、1.72、1.57、14.18、-33.1个百分点,也仅邮储银行出现下滑,但绝对值保持在国有行首位。

值得关注的是,在积极支持房地产市场平稳健康发展、助力扩大内需和消费复苏等方面,国有大行继续发挥头雁作用。截至2022年末,工农中建交邮六大行的房地产公司贷款余额分别为7248亿元、8396.21亿元、7738.28亿元、7706.75亿元、5198.57亿元、2115.25亿元。

但受个别企业风险暴露影响,2022年末六大行的房地产行业公司不良贷款分别为445.31亿元、460.39亿元、559.66亿元、336.05亿元、145.6亿元、30.59亿元,合计为1977.6亿元;不良率分别为6.14%、5.48%、7.23%、4.36%、2.8%、1.45%,均较上年末有所提升。面对房地产不良贷款风险,各大行均表示整体风险可控。

此外,在助力扩大消费方面,已披露数据的银行中,截至2022年末,工农建邮四大行的个人消费贷款余额分别为2343.78亿元、1937.46亿元、2954.43亿元、2.73万亿元,较上年末分别增长25.1%、10.2%、26.81%、2.35%。

E N D