THE HUNTER

2023年下半年以来,随着一揽子化债方案的出台,市场投资者对于城投债的安全信仰再次回归,这是否就意味着2024年城投债也稳了?

关于2024年

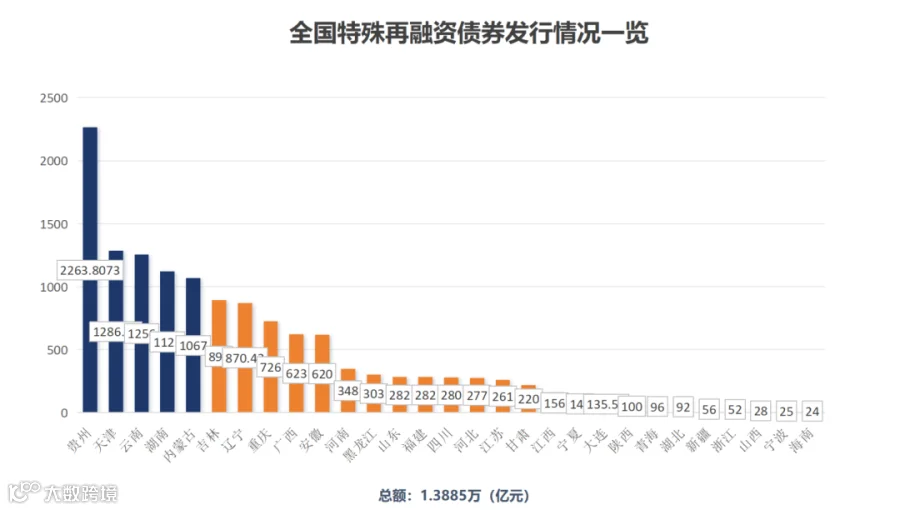

回顾近几年,土地财收市场承压,地方政府债务问题面临考验,城投债安全性备受关注。2023年上半年,城投非标违约事件频发,弱资质区域再融资艰难,个别网红地区城投信用利差维持在历史高位。下半年,随着一揽子化债方案的出台,城投市场情绪回升。特别是特殊再融资债重启后,弱资质区域的流动性压力得以缓解,短期内城投债风险下降。且特殊再融资债用于置换地方政府存量债务,对于置换额度大的弱资质区域,短期偿债风险缓解,市场情绪明显提振,迅速开启了一波城投下沉行情。10月以来,天津、江苏、甘肃、河南等地数十家城投机构新债发行认购倍数高增。

随着特殊再融资债发行的边际放缓,财政化债进入收尾阶段,展望2024年,一揽子化债仍为城投市场主线,市场预计金融机构或将接过接力棒,参与化债的力度有所提升。具体包括国有大行协助展期置换、SPV鼓励地方法人银行参与化债、AMC协助重组或牵头设立化债资金、地方银行牵头成立银团贷款等化债模式。

同时在隐债“遏增化存”的原则下,城投债市场供给难以放量,融资或仍维持收紧态势。因此城投市场也将步入存量博弈阶段,但地区分化仍较为明显。债务压力相对较大区域城投市场规模或将继续减少,演绎稀缺价值行情。挑起稳定经济大梁的发达地区,城投作为地区发展的重要抓手,在市场融资方面或将稳中取胜。

几大关注点

一、短期内城投债下沉策略仍适用。化债背景下城投融资成本明显下行,高票息资产稀缺,但部分债务压力较高地区仍有一定规模的高估值债券,短期内城投市场风险可控,可在控制好久期前提下,追逐估值下行带来的资本利得收益。

二、经济大省的区县级平台,可适当拉长久期增厚收益。当前城投债1年期利差被压缩至低位,中长端利差则相对较高,收益空间较为充足。经济大省的区县级平台,估值波动风险相对可控,可适当拉长久期增厚收益。

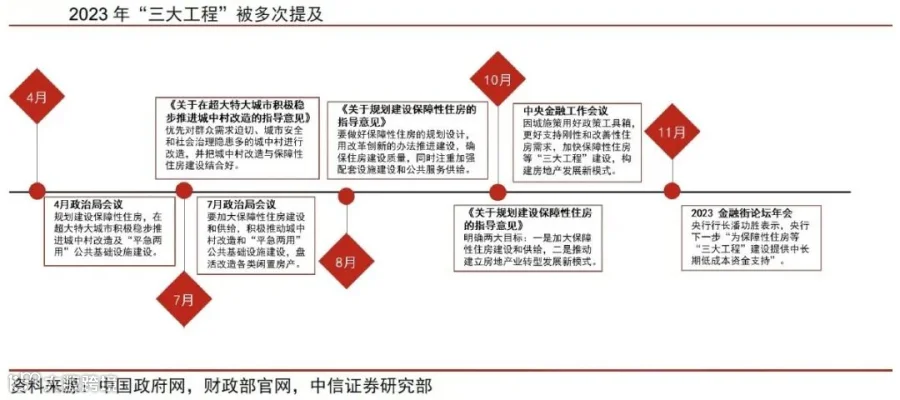

三、关注城投平台参与“三大工程”带来的投资机会。2024年稳投资的关键点之一就是三大工程(保障性住房建设、“平急两用”公共基础设施建设、城中村改造)。城投作为地方基建的重要抓手,在市场化转型过程中,有着参与三大工程建设的独特优势。参与其中的平台,信用资质有所保障,配置价值凸显。

四 、关注承接专项债项目城投公司的投资机会。专项债项目投向更多集中在交通基础设施、市政产业园区建设等,与城投债殊途同归。而且只有债务压力、资金状况较为合理的部分城投才有机会承接专项债项目,两者强强联手,不仅资质上有保障,而且长期获得政府支持的可能性也较大。

五、城投出海正当时。较境内城投债,城投美元债估值处于相对较高水平,随着美联储降息预期开启,其估值下行空间也更大。除此之外,新发城投美元债票面利率相对较高,有充足的配置收益。且2024年上半年城投美元债到期规模相对较小,高峰期更多集中在9月之后,也为配置提供了一定的安全边际。

最后,对于2024年城投债信用风险预测,中证鹏元评级认为,短期内城投债风险下降,城投融资依然收紧,供给收缩下稀缺性凸显,但仍需警惕尾部区域平台风险。