THE HUNTER

大行放25年期,前4年零息贷款!

7月4日,某媒体发布了重磅消息,中国大型国有银行正向地方政府融资平台(LGFV)提供超长期贷款,并暂免支付利息,或可避免出现信用紧缩。消息一出,得到市场强烈关注,有观点认为这此举无疑释放了中央着手救助地方的信号,又给城投充值了。

在土地财政缩水的背景下,地方债一直是市场担心的点。虽然城投目前没有发生公开市场债券的违约,但在债务压力大的地区,信用事件仍时有发生。这在一定程度上表明,地方债增长规模已经超出了地方政府的可承受范围。因此,今后势必会抑制地方债务的快速增长。也就是说,逆周期财政政策的力度或要减小,这意味着今后不太可能出台大力度的刺激政策,大范围处理地方债的做法不可取,也不太现实,更不符合中央不兜底地方债的总基调。但根据以往的处事风格,应该会采取救助一批,整改一批,淘汰一批的策略,以此达到分类处理的目的。当前,很多地区都处在债务压顶的窘境,具体哪些地区要救,哪些地区不能救,还须关注接下来的政策,7月末召开的会议,或许会发布化解地方债务风险的重要指引。

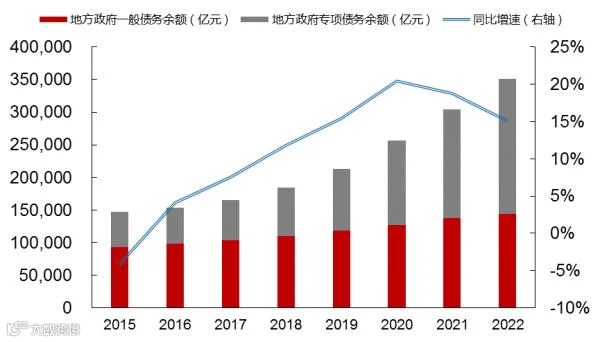

2015年以来全国地方债务持续扩张

图片来源:Wind, 中泰证券研究所

单纯从地方政府的负债率上看,市场对于地方政府债务风险的担心可以理解。但从目前的情况看,地方债务出现大面积暴雷风险事件、城投债券出现实质性违约的可能性较小。6月5日,财政部就一锤定音,表示:“当前,中央对地方转移支付预算正按规定抓紧下达,确保符合下达条件的资金‘应下尽下’,为地方分配使用资金留出更宽裕时间。”

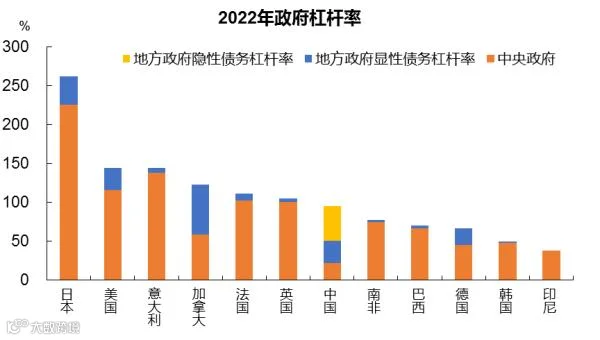

客观来看,中国政府的杠杆率水平大约在100%左右,并不算高,相比美国的145%,日本的260%,明显要低,但中国的地方债(含隐形地方债)占GDP的比例较高。

图片来源:Wind, 中泰证券研究所

在此情况下,中央是有空间继续推进债务置换,给地方提供支持的,比如发专项债、特殊再融资债、降低债务成本、拉长债务期限等等。而且由于当前中国经济处于弱复苏的关键阶段,仍需要适度举债来实现经济平稳增长。因此需要维护地方政府信用,更加重视确保城投债券的按时兑付,防范区域性金融风险。毕竟一旦实质性违约,会引起恶性连锁反应,对整个信用债市场造成难以挽回的持续性冲击。

因此,不管此次大行放贷的消息是否属实,“牢牢守住不发生系统性风险的底线”都不会变,只不过在地方债务化解过程中,长期来看,城投的整体信用风险会不断降低,发债成本会持续下行,再加上银行也在大笔入手城投债券作为理财的底层资产,对于机构及投资人来说,优质城投债真是且买且珍惜了。