宏观调控组合政策发力见效,我国经济持续恢复向好,为城投企业发展提供良好的外部环境。2023年以来,特别是下半年以来,我国加大了宏观政策调控的力度,注重稳增长和防风险。

财政政策方面,继续落实结构性降税降费、扩大内需以及政府牵头投资等政策。财政收入方面,2023年1~10月,我国一般公共预算收入18.7万亿元,同比增长8.1%。其中,消费税、企业所得税以及个人所得税等由于企业盈利和居民收入预期下降等因素影响,同比出现下滑,但增值税由于2022年留底退税导致的低基数同比增长51.8%,成为推动一般公共预算收入增长的主要方面。

2023年,中央对地方的转移支付规模突破10万亿元,有力支撑了地方财政的稳定性。货币政策方面,人民银行年内继续降息、降准,为经济回升创造适宜的货币金融环境,有利于城投企业获得更多低成本资金。

随着一揽子化债方案稳步落地,我国城投企业债务风险明显缓释。7月底召开的中共中央政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”。

近年来,各地主要围绕财政部六大化债举措探索符合区域特点的化债方式,包括财政资金偿还、出让相关股权、项目收益偿还、转为经营性债务、借新还旧或展期、破产重组或清算。此外,其他化债举措也在不断被发掘探索,包括城投整合、城投转型、资产盘活等。从本次化债方案来看,主要呈现两大特点。

一是中央政府加杠杆。10月24日,十四届全国人大常委会第六次会议通过表决,批准中央财政增发1万亿元国债,全部通过转移支付方式安排给地方使用,用于灾后恢复重建和提升防灾减灾救灾能力。本次发行的特别国债并非直接用于化解地方债务风险,但由于地方政府可以节省相应支出,更好调配可用资金,因此对地方化解债务风险有间接作用。

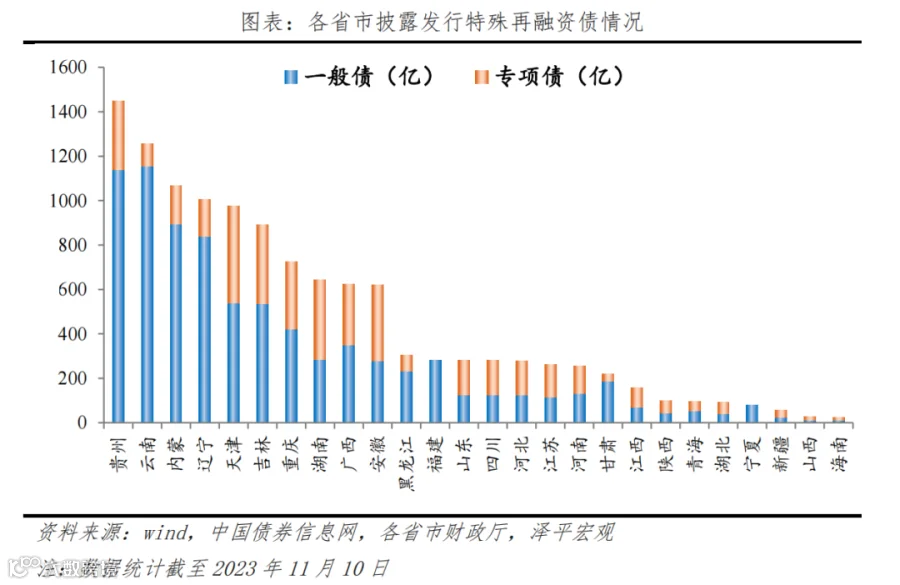

二是地方政府发行特殊再融资债券。特殊再融资债券的发行,是利用和调配地方政府债务限额与余额空间,重点帮助债务压力较大地区偿还债务。特殊再融资债券是本次一揽子化债方案中力度最大、影响最大、效果最明显的化债方案。整体来看,一揽子化债方案稳步落地利好城投企业。城投企业可以减轻债务压力、优化债务结构、拓宽融资渠道和降低融资成本。

随着国有企业改革深化提升行动启动,将有力推动我国城投企业市场化转型与高质量发展,进一步保障我国城投企业偿债能力稳定。城投企业在城镇化发展中扮演了重要角色,2022年末我国城镇化率达到65.2%,城镇常住人口为9.2亿。根据联合国的相关研究,我国城镇化率正在趋近中等偏上收入国家水平,但距离高收入国家还有一定差距;未来我国城镇化发展速度或将减慢,但仍存在较大发展空间,并将更加注重发展的质量,预计城投企业在地方基础设施建设及提供公共服务等方面将发挥重要作用。

今年以来,中央多次强调要开展保障性住房、城中村改造和“平急两用”公共基础设施“三大工程”建设,这些将成为城投企业未来业务拓展的重要方向。

此外,一揽子化债政策的落地也成为城投企业加速市场化转型的催化剂。近年来,城投企业正在积极寻求转型发展,减少对地方政府的依赖。随着各地工作会议的召开及行动方案的出台,国有企业改革深化提升行动进入操作层面,预计随着新一轮国企改革行动的落实推进,将有助于提高城投企业核心竞争力,推动城投企业市场化转型与高质量发展,进一步保障城投企业偿债能力稳定。

据21世纪经济报道,沪上某大型券商债券交易员称,“城投债可以说是抢疯了,尤其是短端的城投债”。“两个月前,市场还有到期收益率10%以上的城投债,现在8%以上的都很少了。”

城投债市场之所以会有如此景象,得益于近期超万亿特殊再融资债券的发行以及金融化债措施的陆续推出,使得城投信仰再次得到充值,尤其是短期城投债的兑付已无忧。

图片来自泽平宏观

在这些举措下,地方债务风险得到明显缓释。

一级市场上,发行利率大幅下行,高认购倍数卷土重来。

比如11月7日主承公告称,昆明市国有资产管理营运有限责任拟发行的“23昆明国资SCP001”簿记建档申购区间下限由7.5%下调至5.5%,下调200BP。

最终发行结果显示,该债券发行利率5.50%,实际发行总额10亿元,合规申购金额149.24亿元,获得近15倍认购。

图片来自DM查债通

再比如再如重庆万州经济技术开发(集团)公司今年3月发行的“23万州经开SCP001”票面利率高达5.6%,但今年10月发行的“23万州经开SCP002”、11月发行的“23万州经开SCP003”票面利率分别降至3.43%、3.08%。

与前者相比,后两者票面利率分别下降了217BP、252BP。

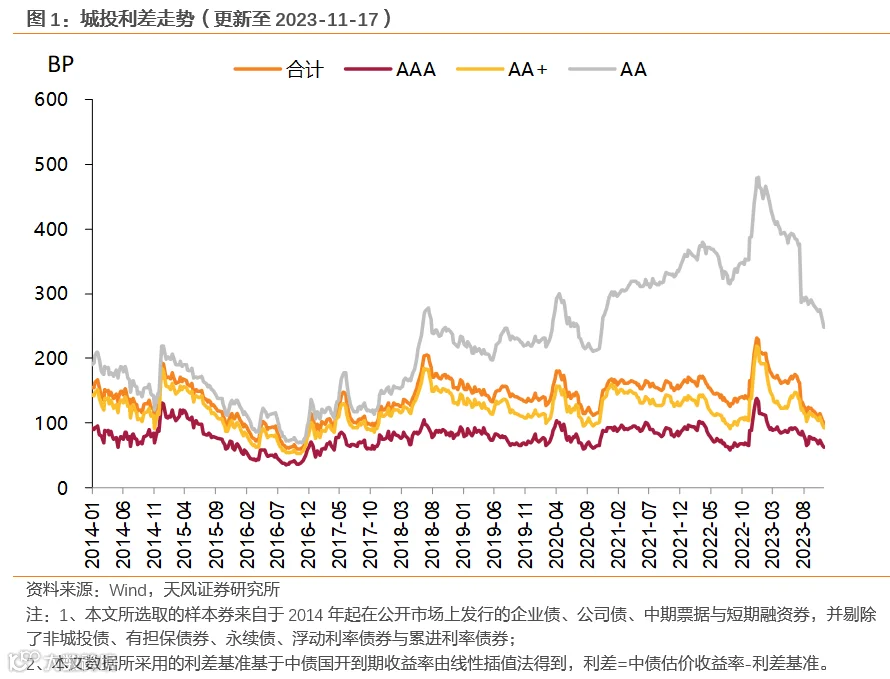

二级市场上,城投债信用利差不断压缩。

以天津为例,在1-7月天津地区城投债信用利差稳定在500BP左右。但8月后,信用利差大幅下行至9月底的172BP,10月后进一步下行至100BP左右。3个月的时间内,天津城投债信用利差压缩了400BP,显示天津地区的城投债被市场抢购。

云南在特殊再融资债券落地后,城投债信用利差已由10月底的530BP压缩至目前的400BP。一个月时间,云南城投债信用利差压缩了130BP。

图片来自天风证券

正如前文中的沪上某大型券商债券交易员所说,“有些网红地区城投债,过去下不去手,现在高攀不起。你不买,别人在买,这样就把利差压得很低。”

此外,机构的配置需求也是催动当前城投债行情的重要原因。毕竟股市低迷,而城投债“30年刚兑金身”仍未打破,且化债政策下城投信仰更加坚固,机构或主动或被动选择配置城投债,短久期策略占优。