【 前言 】

10月12日,国务院新闻办公室举行新闻发布会,财政部部长蓝佛安、财政部副部长廖岷、财政部副部长王东伟、财政部副部长郭婷婷介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,并答记者问。其中提到,财政部将在近期陆续推出一揽子有针对性增量政策举措,主要包括“较大规模增加债务额度,支持地方化解隐性债务”“发行特别国债支持国有大型商业银行补充核心一级资本”“叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳”“加大对重点群体的支持保障力度”。

01 财政增量政策超预期吗?

本次财政部发布会是按照9月26日中央政治局会议精神而召开,是在中国人民银行、国家金融监管总局、中国证监会、国家发展改革委近期发布一系列一揽子增量支持政策背景下的配套财政政策解读会议,叠加近期我国股票市场的大幅波动,会前公众对此次会议的预期相对较高,客观上对政策的发布提出了更高要求。从公布的4项增量工具种类来看,包括支持地方化债、扩大特别国债规模、专项债等工具支持房地产止跌的政策工具选择,基本符合公众的会前预期,但由于额度等细节需要经全国人大常委会会议等决策程序方可发布,保留了一定的想象空间。

其中表示将跟2014年“43号文”一样,进行一次大规模债务置换,进一步给地方政府“解压”,让本该还债的资金可以巩固基层“三保”以及投入地区经济发展中。理论上,这次政策工具都落地,总规模肯定“史无前例”,有望对稳定经济增长、提振市场信心等方面产生积极影响。而从其他增量工具来看,尤其是提到“中央财政还有较大的举债空间和赤字提升空间”,确是给公众打了一剂“强心剂”,尽管其他工具种类和安排规模不方便透露,但是政策的力度是比较大的,这一点的表达和描述无疑是超过公众预期。

02 支持地方化债怎么看?

地方债务风险是当前我国“三大风险”之一,防范化解地方政府债务风险是事关发展和安全、事关财政可持续发展的重大问题,必然也是当前财政政策的重点着力点,化解地方债务可以充分发挥地方政府投资带动能力,稳定地方经济大盘。

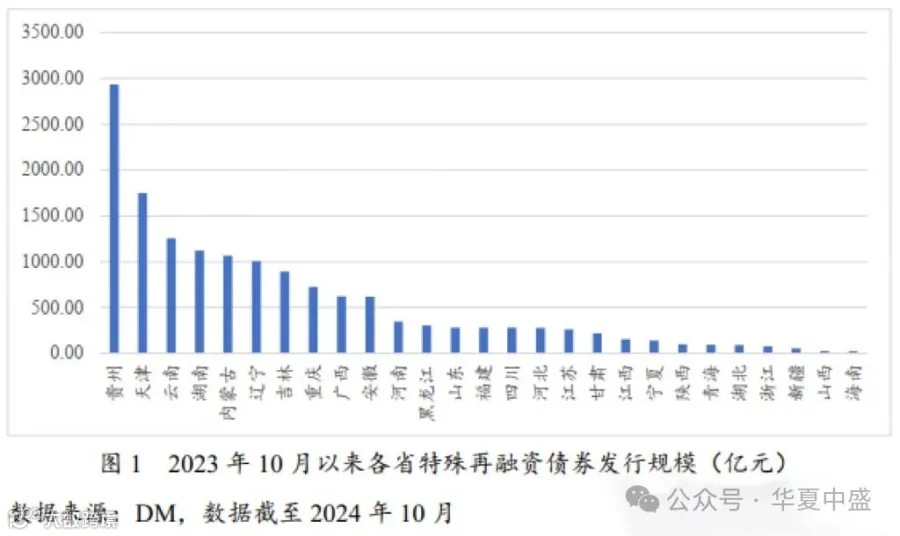

针对具体工具,发布会提到“为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务”,结合2023年7月中央政治局会议以来的一揽子化债方案,置换债券形式应该主要还是以特殊再融资债券为主,从债券用途对地方债务实现精准化债,减轻地方财政压力。同时,我们也能看到特别国债当前主要还是以国家重大战略和重点领域安全能力建设等实物建设,预计不会直接大规模通过特别国债进行化债(有的债务类型可能由特别国债来偿还),但是特别国债额度的增加,可以缓解部分重大项目的投资资金短缺情况,以此实现中央财经对地方财政的支持。

至于安排额度具体多少,发布会中提到“截至2023年末,全国纳入政府债务信息平台的隐性债务余额比2018年摸底数减少了50%”,2018年底隐债余额没有官方的数据,据人大财税研究所,2018年底我国地方政府隐性债务规模应在21.39万亿-45.14万亿元,再结合发布会相关表述,当前还剩余隐性债务余额应该不低于10万亿。同时发布会也提到“这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施”,可见额度应该比较大,估计会配合国家“十年化债”时间进度,即到2027年底必须化解掉隐性债务,也就是说财政部未来三年起码要安排“十万亿”级专项债来化解隐性债务。

而在此时财政政策着力点是支持地方化债的主要原因是十年化债时间只剩三年了,是必须完成的工作。此外,要想经济真正强劲发展,地方政府的债务压力不卸下,不可能有更多资金投入区域经济发展。既要通过专项债等解决地方政府“偿债压力”问题,还要想方设法解决地方政府增量“发展资金”问题。

03 房地产市场能否“止跌回稳”?

为防范和化解房地产风险,稳定社会预期,此次发布会提出了土地储备专项债、支持收购存量房优化保障性住房供给、优化完善相关税收政策等三方面的政策支持,其中土储专项债的重启可以调节土地供给结构,同时改善房地产企业的流动性,在当前部分房地产企业需要破产重整的背景下,可以配合该工具实现对区域房企整合、提高土地资源的使用效率。而支持收购存量房、优化保障性住房供给,是当前房地产宏观政策的政策延续,即完善租购并举的住房制度,加大保障性住房建设和供给,为以后房地产新模式提供了新的工具选择,有助于化解存量住房风险。税收政策则是近期房地产政策调整之后的配套支持。后续房地产市场能否“止跌回稳”还需要进一步关注政策落地后的执行效果。

04 如何看待发行特别国债支持国有

大型商业银行补充核心一级资本?

如果我国银行贷款利率继续奔向“更低利率”甚至接近“净利率”,资本金供给方面肯定会分期分批持续的满足银行生存需要。

过去几年,一些地方中小银行资本金已经进行了补充,支持国有大型商业银行进一步增加核心一级资本,这不仅能够提升银行的稳健经营能力,而且可以发挥资本的杠杆撬动作用,增强信贷投放能力,进一步加大服务实体经济发展的力度,为推动宏观经济持续回升向好、提振市场信心提供更加有力的支撑。

版权与免责声明:本微信公众平台所发表内容注明来源的,版权归原出处所有。图片来源网络,侵删。