全文摘要(本纪要由AI生成,内容可能存在误差或遗漏,仅供参考)

1、报告编制逻辑与数据准确性

报告编制目标与逻辑:中国商业航天产业研究报告自2022年起每年发布一次,2025年报告历时六个月编制。报告编制始终围绕回答三个核心问题展开:一是产业发展之问,旨在洞察产业发展动态、理清发展脉络并描绘竞争格局;二是产业趋势之问,聚焦当前技术瓶颈与商业航天应用痛点,强调需通过行业融合、生态协同解决;三是产业场景之问,重点探索商业航天技术与产业的契合点与交集点,因应用是当前最紧缺且需推进的方向。报告内容聚焦产业发展现状,从产业基础、核心赛道、区域格局、企业案例、挑战机遇、趋势建议等维度进行深入研究。

数据统计困惑与解决计划:当前商业航天数据统计存在显著困惑:国外统计口径与国内不同(如广义市场规模达7000亿美元,狭义直接产业链规模为4500-4800亿美元),且国内企业财务数据、融资数据多为‘黑盒子’,对外公布数据可能存在水分,导致网上数据口径不统一。联盟对此高度关注,2025年投入大量时间构建产业数据推算模型,计划于1月对外公布,旨在明确商业航天统计口径标准及企业类型归类标准(如卫星应用企业是否归为商业航天企业、多业务企业的归类问题),为地方产业布局与资源投入提供客观参考。

2、全球商业航天发展现状

市场规模与结构:关于2025年市场规模,广义统计(包含与航天相关产业)约为7000亿美元,该数据基于国外统计口径和方法,但国内外统计口径存在差异,国内企业财务、融资等数据透明度较低,部分公开数据存在水分。从狭义规模(聚焦商业航天直接产业链)来看,规模约为4500-4800亿美元。从产业结构看,商业航天在整个航天产业中占据主导地位,占比超过68%,部分数据显示超过70%。

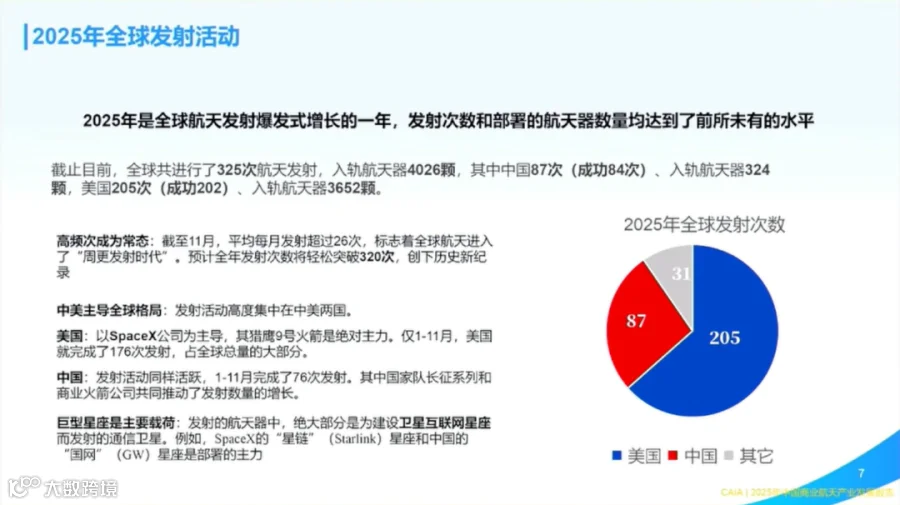

发射活动与格局:2025年全球航天发射呈现爆发式增长,截至目前共进行325次发射,入轨航天器超过4000颗。其中,中国完成87次发射(成功84次),发射数量及入轨航天器数量均大幅超过2024年。从全球格局看,中美主导商业航天发展,主要驱动力为巨型低轨互联网星座需求,包括美国SpaceX的星链、中国的新网及G60星座等。美国在主要经济体中表现突出,处于领先地位。

3、中国商业航天产业现状

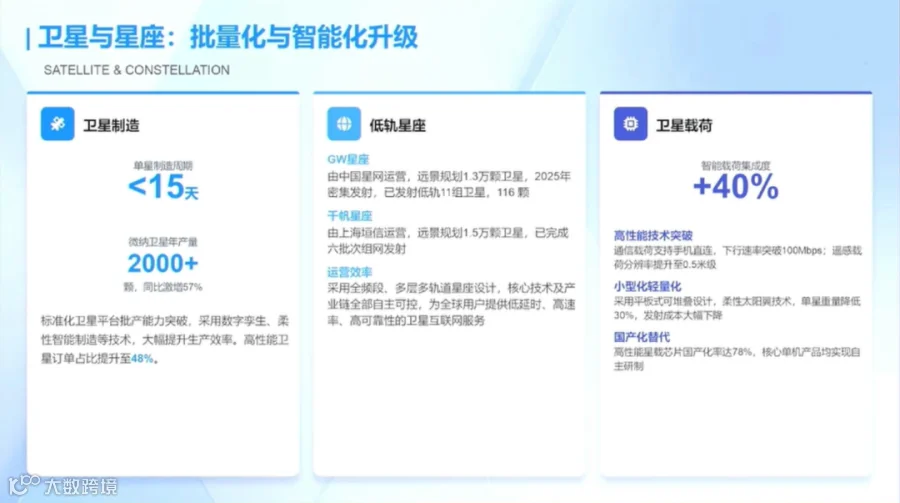

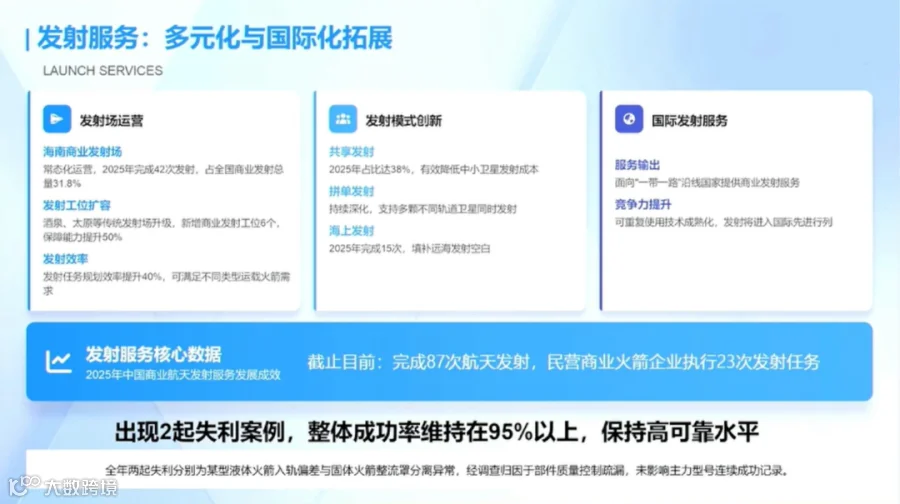

发射特点与政策支持:从发射特点来看,全年呈现均衡密集的趋势,发射总量和频次均超过往年。上半年发射节奏较为平稳,下半年频次显著提升,例如文昌地区曾出现五天两次发射的情况,12月更是集中了多场关键发射。密集发射检验了发射系统、火箭运载系统及卫星系统等多环节的配合能力,为后续固体或液体火箭的发展提供了良好实践。政策方面,2025年是商业航天发展的里程碑,国家航天局商业航天司的成立明确了监管主体;推进商业航天高质量安全发展行动方案将商业航天纳入国家航天发展总体布局。地方层面,40余个城市发布了近六七十份产业支持文件,各地立足产业基础培育产业集群。例如北京正从产业链上下游全链条推进;上海以低轨通讯星座为抓手带动周边产业配套;海南因独特的发射场位置(包括密集发射及未来载人航天任务)奠定了重要地位。

市场与投融资情况:市场格局呈现规模扩大、结构优化、政策驱动明显、资本向头部集中的特点。投融资方面,据公开数据,今年商业航天领域融资总额为186亿元,同比增长32%;融资笔数为67笔,较去年有所下降,反映出资金向头部企业集中的趋势。从热门融资领域看,卫星应用领域融资热度超过火箭领域,卫星制造位列第三。

4、核心赛道技术创新进展

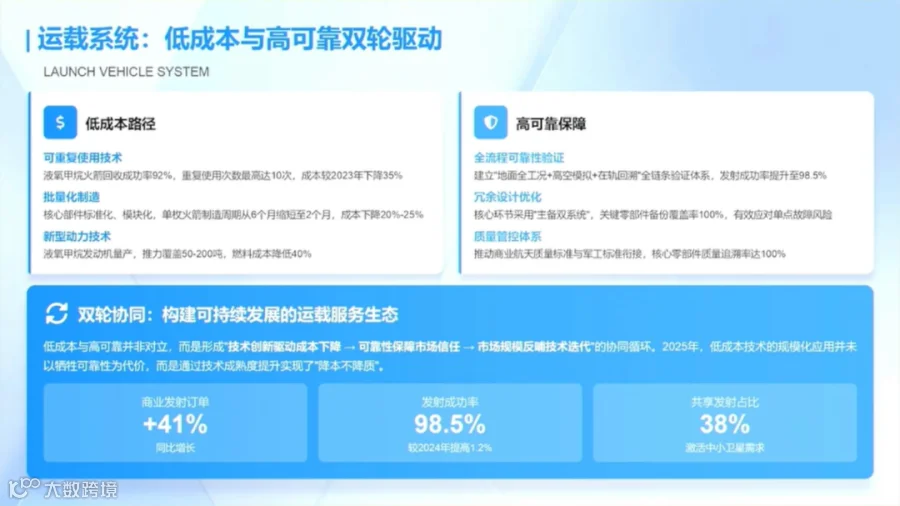

运载与发射服务创新:运载系统方面聚焦低成本与高可靠的双重驱动,2025年行业对可重复使用火箭回收的关注度较高,虽在回收环节仍有欠缺(如23日长征发射回溯未成功),但已积累大量经验数据,为后续实验奠定基础,预计2026年或取得更大突破。发射服务呈现多元化与国际化特征:多元化体现在发射场运营模式创新,包括共享发射、拼单发射及海上发射均取得显著进展;国际化方面,年内已有国际发射项目落地,迈出商业航天出海第一步。此外,尽管行业出现几起失利案例,整体发射成功率仍维持在95%以上,保持高可靠水平。

技术转化与国产化:技术转化效率通过创新主体协同得以提升,高校、科研院所与商业航天企业形成良好协同机制,实验室成果直接转化难度较大,通过企业工程化应用可显著提高转化效率并缩短使用年限。国产化方面,核心环节国产化率已提升至85%,较2024年提高12个百分点。值得关注的是,商业航天元器件领域因低成本与高可靠的双重需求存在行业空白,尽管多家企业已开展相关工作但进展集中于企业内部,目前联盟正协同科研院所与企业推进该领域发展。

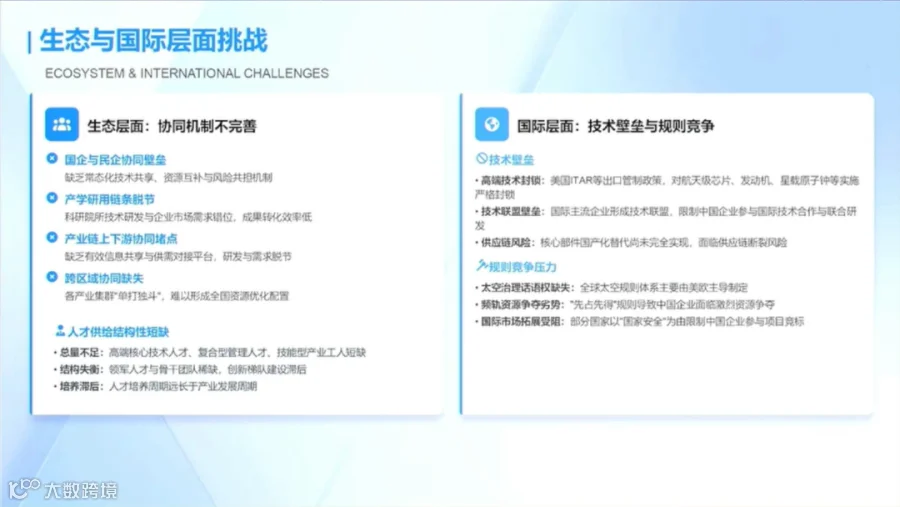

5、挑战与发展建议

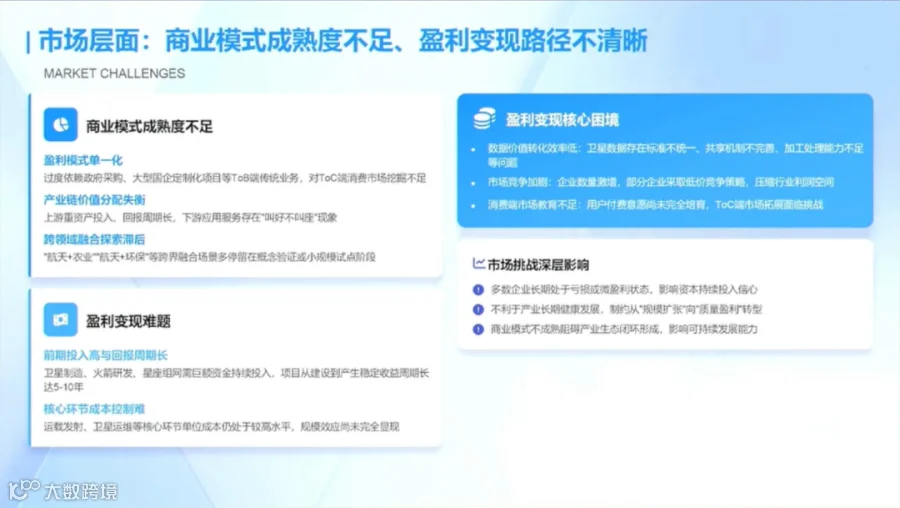

主要挑战:当前商业航天发展面临多方面挑战。其一,商业模式成熟度不足,盈利路径不清晰。火箭、卫星等领域企业普遍缺乏明确盈利点,存在‘讲故事’现象,部分企业为追求收入陷入全产业链扩张怪圈,如搞卫星的企业涉足火箭、搞火箭的企业成立卫星公司等。其二,人才供给结构性短缺,技能型工人尤为突出,今年许多企业工厂技能型工人招聘完成率不足年初计划的50%。其三,生态协同机制不完善,航天上下游配套存在对接难题,企业进入行业时难以找到需求方。其四,国际层面面临规则竞争,涉及空间治理等问题需积极应对。

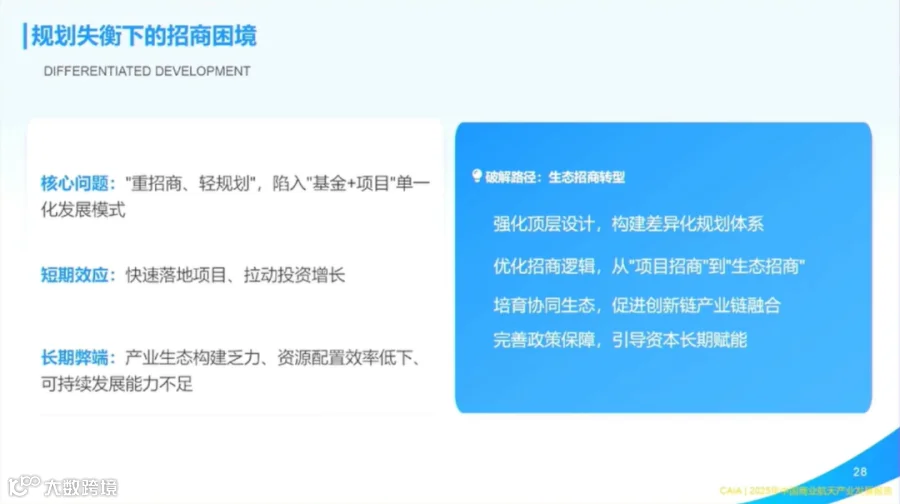

发展建议:针对发展挑战,提出以下建议。政策层面需强化引导与制度保障;技术层面要聚焦关键技术实验,重视成果转化,强调技术能力最终需通过‘能否升上去发上去’验证,专利需转化为生产力才有价值;商业层面要培育成熟的商业模式和市场生态;国际合作层面可通过民间组织、‘一带一路’推动企业合规出海;地方产业发展要从单一项目招商转向‘基金+平台+生态’体系,提升平台支撑与生态吸引力。此外,商业航天作为战略新兴产业和未来空间产业的重要载体,具有高技术密集、高附加值、产业链长等特点,值得大力关注发展。