全文摘要(本纪要由AI生成,内容可能存在误差或遗漏,仅供参考)

1、个人及机构背景介绍

·个人投资经历:目前担任锦沙资本总经理和管理合伙人,自2018年起开始投资商业航天领域。此前在鼎晖投资期间,参与了商业航天多领域投资,覆盖火箭、卫星、新上载荷及地面应用等方向。

·机构投资方向:去年加入沙钢集团旗下的锦沙资本,主要投资方向为航空航天新材料及高端制造。沙钢作为国内最大民营钢铁企业,此前主要通过为其他机构(如上海金浦国方)担任LP参与股权投资,目前对外股权投资主要通过锦沙资本开展,相关业务刚刚起步。当前管理两只市场化基金,今年刚进入投资期,欢迎优质项目交流。此外,去年获评融中最佳商业航天领域投资机构。

2、商业航天行业发展阶段

·行业认知变迁:商业航天的发展已形成技术变革带来范式变化的共识。回顾2018年,民营航天尤其是民营火箭的发展曾面临质疑,外界对其可行性存疑;而当前,随着SpaceX上市预期(1.5万亿美元市值)的消息传出,行业机会不仅被业内关注,也吸引了更多外行的目光,这一现象体现了当前范式转移已被广泛认可。

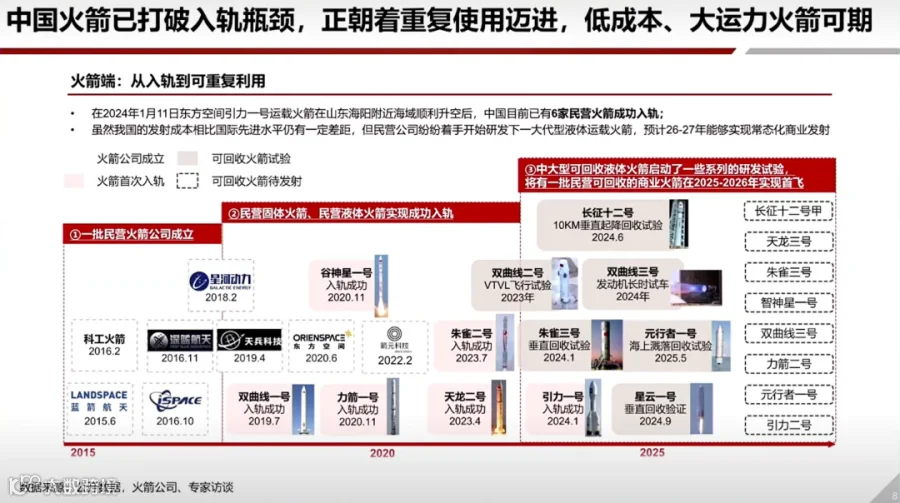

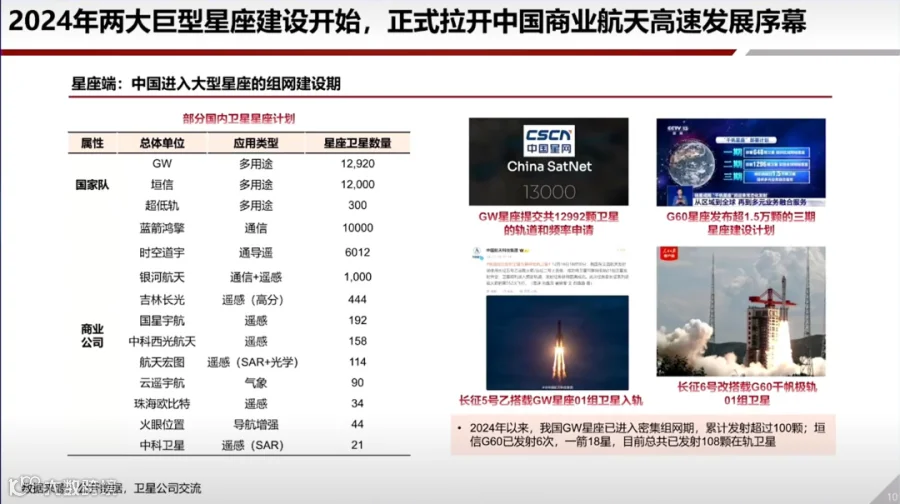

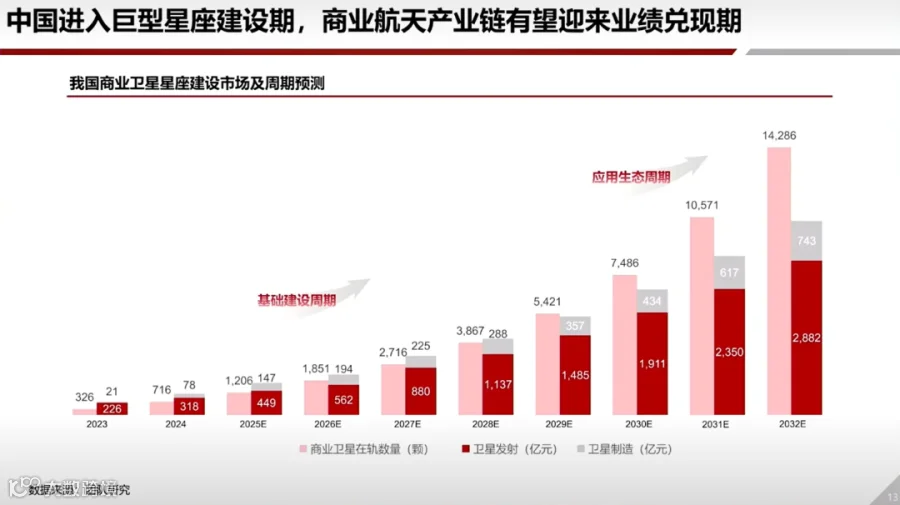

中国发展阶段:中国商业航天过去十年经历了商业化萌芽期,格局逐渐清晰。自2024年起,行业将真正进入产业链高速发展的快车道,主要驱动因素为国家两大巨型星座(国网、垣信)的建设,其已发射超百颗卫星,建设高潮显现,将带动上游及下游生态繁荣。从火箭发展看,已历经小火箭(固体)、中大型液体火箭阶段,当前正尝试重复使用液体可回收火箭;尽管朱雀三、长十二甲本月回收未成功,但积累了宝贵经验,后续双曲线原型者、朱雀3等将继续尝试,预计明年和后年在大运力、低成本、重复使用及高频次发射方面将有突破。卫星产业链呈现集聚态势,京津冀、长三角、成渝地区卫星生产产能显著提升,批量化制造能力已非问题。

3、产业链各环节进展分析

火箭技术突破:火箭发展路径呈现从最小最早的固体火箭,到中大型液体火箭,再到近期尝试的重复使用液体可回收火箭的演进趋势。关于技术突破,预计2024-2025年将实现中国火箭的大运力、低成本、重复使用及高频次发射的突破。尽管朱雀三号和长十二甲在当月的回收尝试未成功,但已积累宝贵经验,后续包括双曲线原型者、朱雀三号等仍将继续尝试,预计2024年将有较大突破。

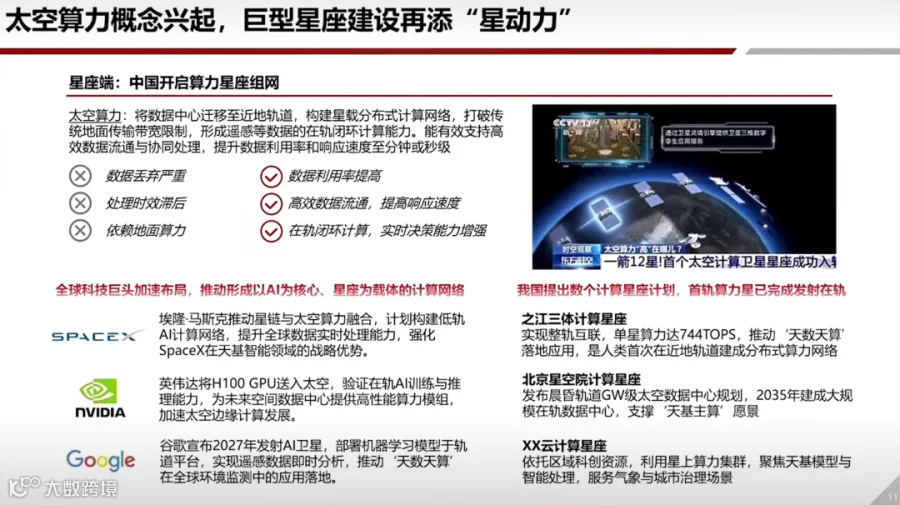

卫星产业集聚:卫星产业链呈现明显集聚态势,京津冀、长三角、成渝地区的卫星生产产能显著提升,卫星批量化制造能力已成熟。产业发展的核心驱动来自两大巨型星座建设:国网和垣信目前均已发射超百颗卫星,建设高潮持续,且受国际电联规则要求,建设将加速推进。近期算力星座进一步提升行业热度,国外有算力星座布局,国内方面,浙江实验室的三体算力星座、北京与轨道晨光公司合作的算力星座计划已推进,后续更大规模的天玑云计算星座也将在不久后发布,这将为太空发展带来新增长点。

卫星应用展望:当前卫星应用主要集中于高轨卫星领域,例如华为手机通信等场景。随着低轨卫星互联网建设推进,下游应用和终端将进入繁荣阶段。从投资周期看,2024年至2028年为低轨卫星基础设施建设周期,基础设施完善后,应用生态和终端将迎来繁荣期。

4、资本市场与投融资现状

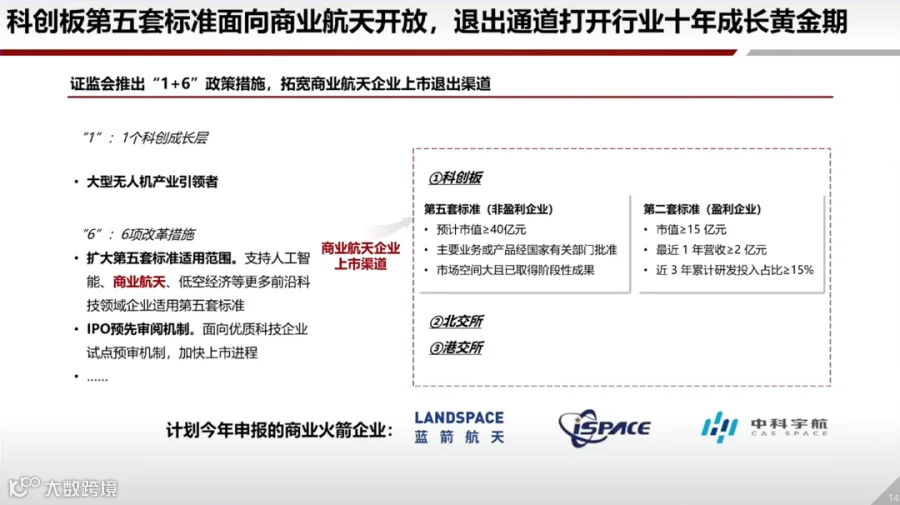

政策与上市进展:2023年6月18日,科创板第五套标准面向商业航天开放。近期,蓝箭航天已率先完成上市辅导备案。从火箭公司的整体进展来看,目前其发展速度相对更快。

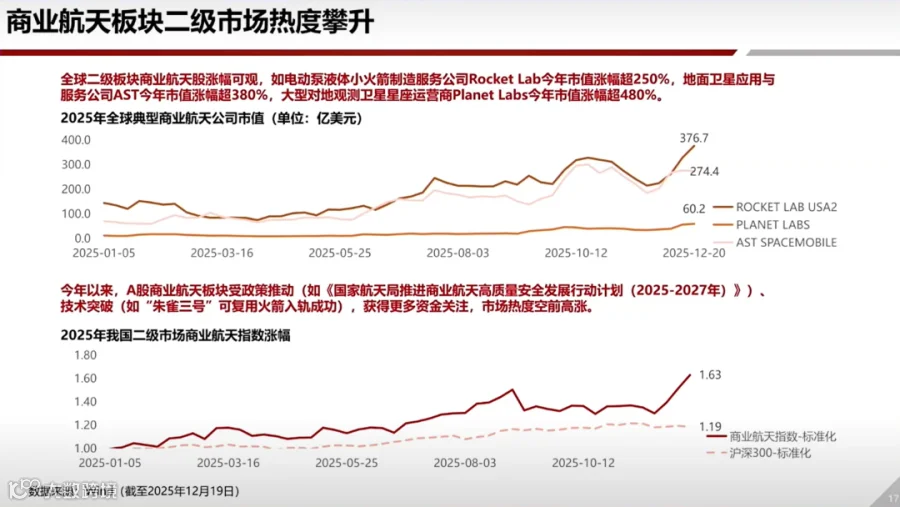

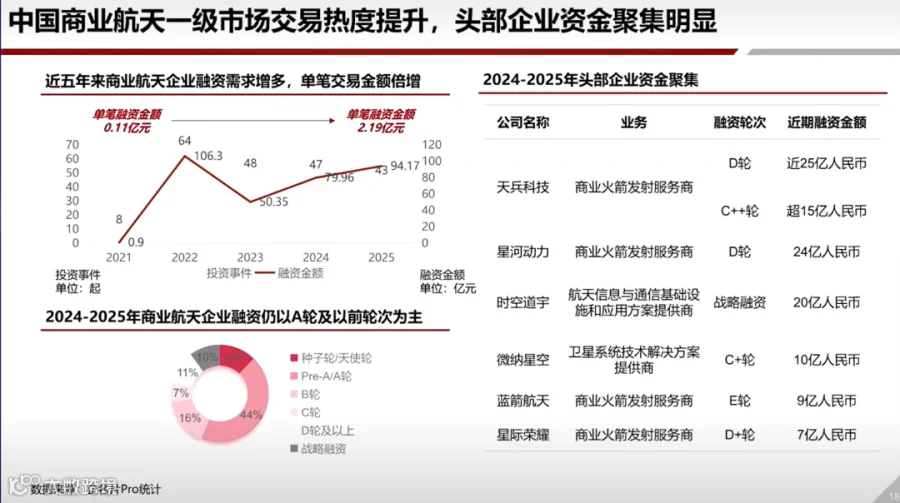

一二级市场动态:全球商业航天领域目前仍以中早期投资为主。二级市场方面,近期热度较高,例如美国的Rocky Lab(一家小火箭公司)自去年被关注以来股价已上涨四倍多;中国二级市场近期上涨态势也较为火热,主要受一级市场带动,且今年一级市场融资情况较为繁荣。

融资特点与问题:2023年一级市场融资主要集中于头部企业,火箭公司和卫星公司获得的资金规模普遍达到大几亿甚至几十亿。从资金来源看,涉及国家及地方资金、财务投资机构和产业资本等。投资方向上,马太效应明显,头部企业及退出预期明确的企业获得大量资金,地方围绕产业生态打造或招商的资金也较为充裕。受一二级市场联动及二级市场财富效应影响,一级市场活跃度提升。但需注意,商业航天属于长周期、资本密集型行业,若仅头部企业获得大量资金,可能对中小创新企业产生资金虹吸效应,不利于其发展。

5、投资逻辑与行业建议

机构投资聚焦方向:从投资逻辑来看,主要关注三个方面:一是大规模星座建设中已验证的环节,包括推进、数传、激光、结构和材料等;二是差异化机会,如当前竞争较激烈的大火箭之外,小火箭、超低轨星座、中高轨星座的建设;三是未来生态,在星座建设完成或生态支撑后,地面终端、在轨服务、太空旅游等领域的市场规模预计是当前火箭和卫星制造市场的十倍以上。

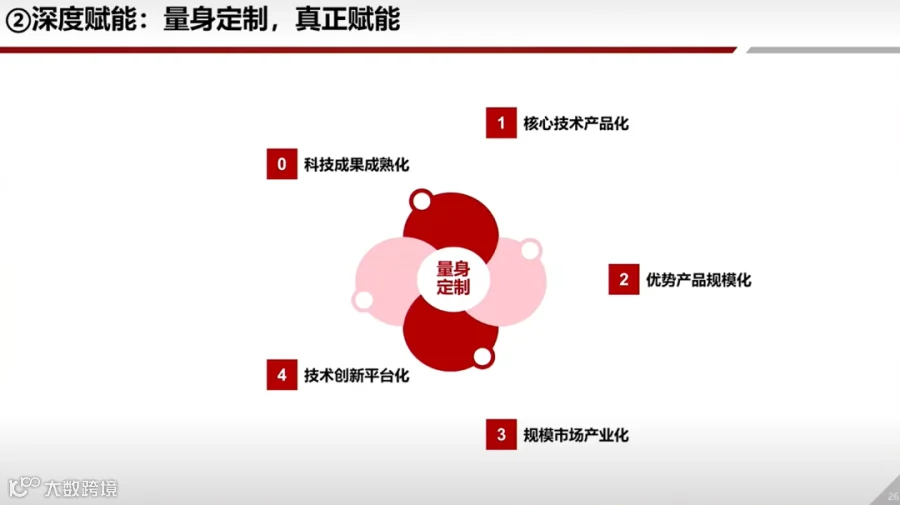

产业聚焦与赋能:通过产业聚焦积累行业认知,投资覆盖了产业链上中下游:上游包括卫星制造、火箭零部件公司(如爱思达航天、经济通信),中游包括火箭公司、卫星公司(如银河、星际荣耀、微纳星空),下游包括应用公司。同时,通过投资这些公司深入理解行业全貌,明确各环节所处位置,避免踩坑并更好服务被投企业。在产业聚焦的同时注重深度赋能,针对科创企业不同阶段(科技成果成熟化、核心技术产品化、优势产品规模化、规模市场产业化、技术创新平台化)提供定制化服务,强调资金的差异化价值,搭建交流平台促进行业合作。

·行业发展建议:商业航天需坚持市场化与全球化发展。市场化是长周期发展的关键,能有效聚集资金、人才和政策;全球化方面需直面与国际企业的竞争。从投资机构角度,需做到看得懂行业、敢于早投小投、投大投长,以市场化金融力量助力中国商业航天发展和航天强国建设。