一、区域概况

山东省,简称鲁,省会济南。下辖济南、青岛、烟台等16个地级市,共58个市辖区、26个县级市、52个县。全省陆域面积15.58万平方公里,海洋面积15.96万平方公里。据2020年第七次人口普查显示,山东省常住人口为10152.7万人,人口依旧呈现稳定增长态势,且劳动力总量仍超过6000万,人口资源依然充沛。山东省有147种矿产资源,约占全国矿产资源种类的85.74%。山东省海洋资源得天独厚,近海海域占渤海和黄海总面积的37%,滩涂面积占全国的15%,此外山东是全国四大海盐产地之一,为山东省经济发展提供了有力支撑。

二、经济状况

(一)2021年山东省各辖市的GDP状况

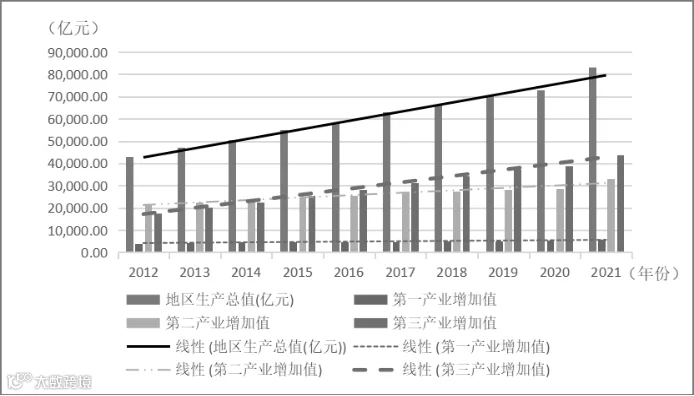

山东是我国的农业大省,近些年来经济运行稳中向好。2021年GDP总量为83095.9亿元,位居全国第三。从经济结构来看,第一产业保持稳定且相较于二三产业增长趋势缓慢,2021年增加值为6029亿元,占比7.26%,在三次产业中的占比逐年降低;第二产业相较于第三产业增速较为缓慢,2021年增加值为33187.2亿元,占比39.94%;第三产业发展较为迅速,2021年达到43879.7亿元,占比52.81%。

图1 2012-2021年山东省GDP及产业结构发展情况

资料来源:国家统计局。

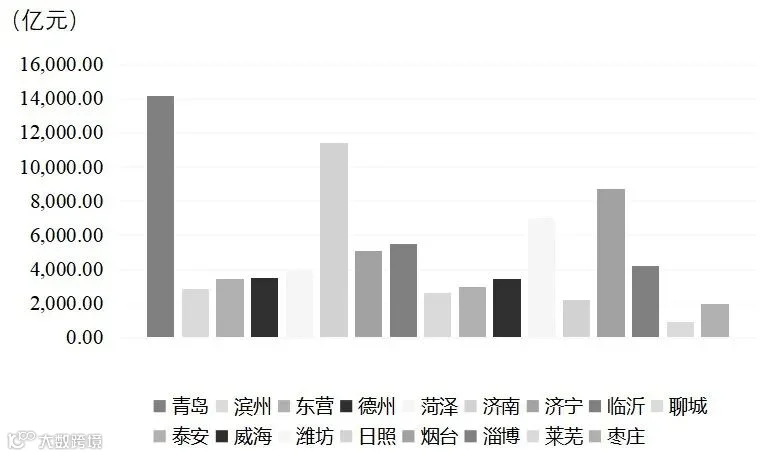

从山东省所辖各市GDP总量上看,各市经济发展水平差异较大,青岛、济南、烟台、潍坊等城市经济发展水平较高,而其余城市经济发展水平较为落后。近些年来,济南GDP增速相对平稳,位居全省第二,但由于地理位置等因素限制,与排名第一的青岛相比,仍有较大差距。2021年,青岛市GDP总量超过14000亿元,而GDP总量排名第二的济南市未超过12000亿元,除了青岛、济南、烟台三市,其余各市均未超过8000亿元,大多数地级市的GDP总量未超过7000亿元,未超过青岛市GDP总量的一半。

图2 2021年山东省各市GDP总量

资料来源:国家统计局。

(二)山东省产业结构发展状况

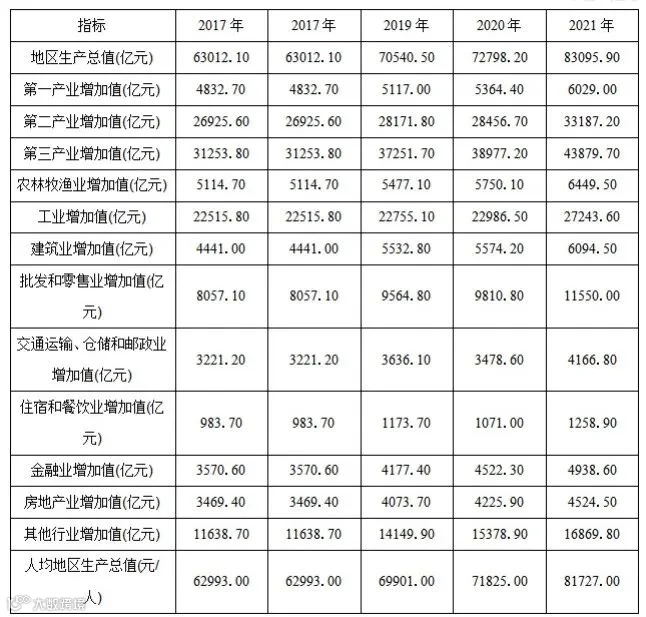

山东省是我国主要发展重工业的省份,但近几年随着山东省坚决淘汰落后产能,压缩粗钢、生铁、焦化等重工业产业,培养经济发展新动能,大力推进制度创新、基金助力以及协会支撑,山东省的第二产业增速放缓,第三产业的占比不断上升。从山东省的产业结构布局来看,2017-2021年山东省的第一产业增长缓慢,并且对地区生产总值的贡献率较低;第二产业优势相对明显,但近年来的增长有所放缓;第三产业发展迅猛,逐步成为省内主导产业。据数据显示,山东省产业结构转型形势总体向好,新旧动能转型稳步推进。

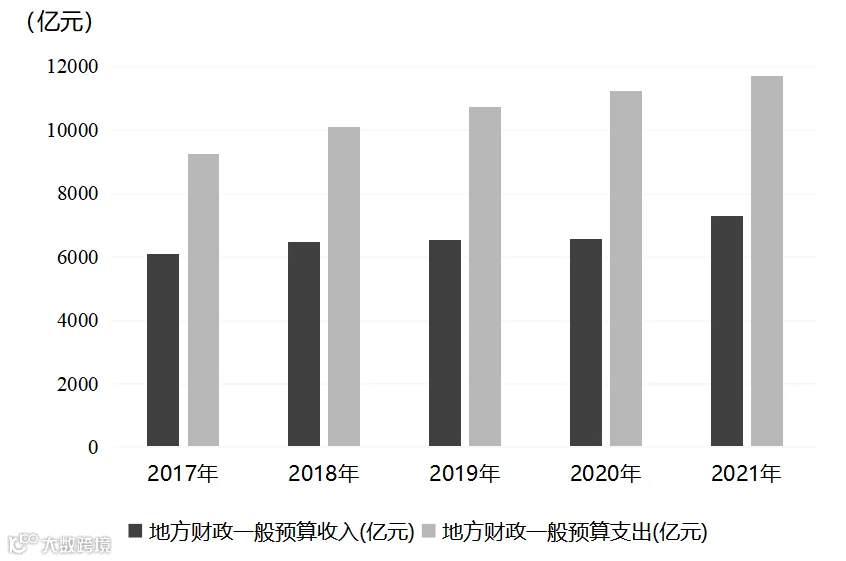

2017-2021年山东省财政收支总体较为平衡,地方财政一般预算收入与支出均有所增长,其中地方财政一般预算支出的增速放缓,且一般收入与支出的差值相对较大。一般公共预算收入方面,2021年山东省公共预算收入为7284亿元,较2020年增长11%;一般公共预算支出为11709亿元,较2020年增长9.5%。

图3 2017-2021年山东省财政预算情况

2017-2021年山东省政府的一般公共预算收入持续稳步增长,财政税收收入整体趋势上涨,2021年税收收入5476.00亿元,同比增长15.10%,非税收入1808.47亿元,同比增长0.34%。2021年行政事业性收费收入增长较多,为336.99亿元,同比增长9.30%。由于中央政府财政政策的支持,山东省整体上的财政实力不断增强。

表2 2017-2021年山东省财政预算收入情况

单位:亿元

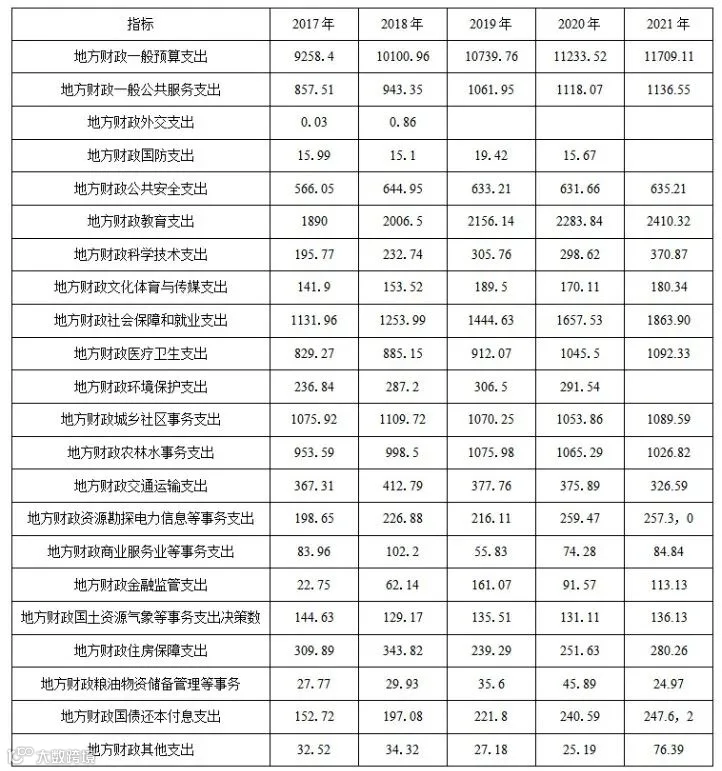

2017-2021年,山东省的地方财政一般预算支出整体呈增长趋势。其中一般公共服务支出占比最大,增长逐年加快,2021年为1136.55亿元,教育、科技、社保、卫生、住房保障等支出同样增长较快。

表2 2017-2021年山东省财政预算支出情况

单位:亿元

2021年,山东整体的债务规模处于全国31个省(自治区、直辖市)中等水平,债务率中等,总体的债务指标良好,但省内区域偿债能力不平衡,山东省政府债务余额持续增加。从近五年统计数据来看,山东省的债务余额由2017年的10196.80亿元增长到2021年的19992.28亿元,但是债务增长水平均并没有超过限额,这表明山东省的债务预算处于合理范围。从财政自给率口径当中可以看出,虽然在2020年受新冠肺炎疫情等影响,山东省财政自给率下降到58.40%,但是在2021年财政自给率回升,达到了62.21%,表明山东省政府的财政平衡能力较好,经济活动较为繁荣,地方财政的“造血”能力较强,对于中央财政的转移支付能力以及依赖程度低。从负债率可以看出,虽然山东省近五年负债率和债务率有所提高,但仍在合理范围之内。

二、城投债情况

2021年,山东省主要依靠发行公司债、企业债以及银行间的债务进行债券的融资,其中主要发行的有超短期融资债券、定向工具、私募债券、项目收益票据、一般短期融资券、一般公司债、一般企业债、一般中期票据,总共的发行金额达到了4947.79亿元。2021年山东省的私募债券发行的数量最多,达到了244只,发行规模达到了1677.54亿元;一般中期票据和超短期融资债券,发行规模分别为887.50亿元和867.00亿元。

表4 2021年山东省政府投融资平台各类债券发行的数量及规模

资料来源:Wind数据库。

城投债估值方面,2021年基本面改善明显的菏泽市、临沂市和潍坊市公募债平均估值分别为6.8%、4.1%和6.4%,债务负担边际改善的枣庄市公募债平均估值为3.8%。其中,临沂市经济财政实力处于省内中上游,债务率处于省内中下游。此外,烟台市经济财政实力较强,并且城投债务率和政府债务率(一般预算财力口径)双低,平均估值为3.6%。

区县城投债方面,淄博临淄区、潍坊寿光市平均估值分别为7.7%、7.9%,处于较高水平,考虑到其财力较强且债务率没有过高,以及2021年基本面数据有所改善,因此可以适当关注区域内主平台短期公募债。2021年财政收入明显改善的济南莱芜区,私募债平均估值达5.5%。

山东省各地方投融资平台资质差异较大,且聚集性特点突出。全省AAA级平台中,济南市、青岛市占了大多数,其他区域政府投融资平台普遍集中于AA级,AA+级数量较少。从城投平台行政级别来看,山东省共拥有6家省级、69家市级、129家区县级城投平台;从区域分布来看,青岛市共有33家平台公司,数量位居全省首位,潍坊市、济南市分别以16家、15家位列全省第二、第三。紧随其后的临沂市、济宁市、威海市以及淄博市各有14家、12家、11家以及11家平台公司,其余各市均不足10家。

二、评价情况

从主体评级来看,山东省参与排名的204家企业中,评级为AAA级的有19家,评级为AA+级的有62家,AA级110家。主体评级为AA级及以上的企业占比为93.63%,体现出山东省政府投融资平台具有较强的投融资能力。省级平台存在6家AAA级企业,市级平台存在13家AAA级企业,区县级平台有35家AA+级企业,反映出山东省各级投融资平台中都不乏有融资能力优秀企业,能够为当地投融资平台的转型发展发挥重要引领作用。

山东省共有6家省级投融资平台企业上榜,主体评级均为AAA级,其中有5家位于济南市,可见济南市省级平台融资能力较强。

山东省地市级平台有69家,其中AAA级13家, AA+级27家, AA级28家,无评级1家,反映出山东省地市级平台公司整体融资能力较强。分区域来看,AAA级主要分布在济南、青岛等地,AA+级、AA级平台分布较为分散,分布于不同的城市。

山东省上榜的区县级企业有129家,其中AA+级35家,AA级82家,AA-级6家,无评级的6家。山东区县级平台的整体实力不容小觑,山东省应积极发挥其优势,助力山东经济更好地发展。

2020年以来,山东省政府对于省会、胶东、鲁南三大经济圈的发展出台了一系列政策文件,力求在推动各个地区协调发展的基础上,推动三大经济圈一体化发展。山东省作为全国经济大省,更需要集中产业优势,加强金融创新和服务业创新,积极推动产业转型以及产业结构的升级,贯彻新发展理念,聚焦高质量发展,建设新时代现代化强省。

二、区域特色分析

(一)发挥三大经济圈的辐射效应

2021年8月,山东省召开了构建“一群两心三圈”区域发展总体布局会议,强调省会经济圈、胶东经济圈、鲁南经济圈的十四五一体化发展规划。这意味着以济南为核心,包括济南、淄博、泰安、聊城、德州、滨州、东营7市的省会经济圈,以青岛为核心,包括青岛、烟台、威海、潍坊、日照5市的胶东经济圈,以及包括临沂、枣庄、济宁、菏泽4市的鲁南经济圈,在未来几年之内逐步推进并实现一体化发展。

山东省是全国最发达的省份之一,经济实力和财政实力位于全国前列。从山东省的城投企业的主体信用评级可以看出,山东的整体信用评级较高,产生信用风险的可能性较低。发债城投数量方面,截至2020年5月,山东省有存续债的城投企业共计126家,其中仅有私募债的企业6家,山东省整体发债城投企业家数较多。

山东省已经逐步探索到自己的发展模式,如今“生态、开放、活力、精致”的城市发展向度已经举棋落子,创新引领的力量正在为城市“造血”和“铸魂”。潍坊市城投集团由融资平台,向产业投资转型,打出城市建设、城市服务、城市产业“组合拳”。日照市的相关城投公司积极打造平台经济,实现从“建设城市”向经营“城市产业”的实体转变。临沂城投集团全面深推内部改革、三项制度、财务共享中心建设“三项改革”,加大产业整合、企业重组、资产清理、人员激励等力度,激发高质量发展的新动力。“山东模式”,不仅仅带动了当地的就业和经济发展,而且推动了产业转型以及良性循环,为城投平台转型提供了强大的支撑力量。

根据国有资产的战略定位和发展目标,结合企业责任的定位和发展方向,对国有企业进行分类管理。对平台的经营性质进行分类,第一类是纯经营性的平台,把同一政府的所有从事经营性质的融资平台进行资产整合重组,更加明确其市场化职能,开展更多的市场化的经营业务。第二类是准公益性质的融资平台,这类融资平台具有一定的收益权,今后可以进行混合所有制改革,进一步推动融资平台的逐步转型和升级。第三类是纯公益性质的平台,对这类投融资平台实施废除或者转入政府机构。商业国有企业充分参与市场竞争、依法独立经营、自担风险,公益性国有企业则是保障民生、服务社会、提供公共产品和公共服务,对此类国有企业应当提供扶持和保护。同时,各级融资平台公司主管部门要坚决贯彻落实上级要求,坚持市场化、法治化原则,理顺政府与融资平台公司之间的关系,剥离融资平台公司政府融资的职能,增强融资平台公司的“造血”功能,有序地消化存量隐性债务,提升财务管理水平。

山东省政府应出台相关政策,对政府综合债务率控制在目标范围内、存量隐性债务化解力度大、不良贷款率控制较好或者下降快的财政困难地区进行奖励。根据《山东省财政厅关于印发财政困难县激励性转移支付暂行办法的通知》(2021年),推进城投平台整合。对于一些隐性债务压力过大、不良贷款率较高的城投企业,给予红色及橙色等级警示。其中,对政府综合债务率上升20%及以上的相关企业实行橙色风险等级,而政府综合债务率未下降为红色风险等级的财政困难县取消奖励资格。

对于能够产生稳定现金流的资金,通过资产证券化方式,解决资产支出和收益期限错配问题,盘活存量资源,提高既有资源的结构化效率,并大幅度优化平台自身收人结构和资产负债表。城投公司需要创新资产经营模式,具体在创新增量方面,对于城市特许经营权,可以通过政府授权经营、创新资产经营模式、提升公共服务水平,从而为城投平台带来可观的现金流和资产证券化的机会。对于主要承担公益性项目融资功能、依靠财政性资金偿还债务的城投类融资平台公司,应该在妥善处置存量债务、资产和人员等基础上依法注销。对于兼有政府融资和公益性项目建设运营的“混合类”融资平台公司,需要逐步分离其政府融资功能,进一步通过兼并重组等方式整合同类业务,推动融资平台公司的转型。对于具有相关的专业资质、市场化竞争性较强、规模较大、管理规范的市场型投融资平台公司,在妥善处置存量债务的基础上,应该大力支持其转型为商业类国有企业。同时,对于兼有不同类型融资功能的融资平台公司,也要进行市场化转型。

第一,健全建立公司内部治理结构,改善行政管理混乱的现状,由政府化管理逐步转变为市场化的企业管理。需要投融资平台进一步明确与地方政府的关系,明确政府和企业责任,政府应当简政放权,减少行政干预,使地方投融资平台有足够的自治权和决策权。第二,建立产权明晰、权责明确、政企分开、管理科学、提高公司经营管理效率的现代企业制度。第三,建立人力资源管理和控制体系。加强人力资源开发,培训和引进培养一支高层次人才队伍;整合人力资源管理系统,完善人力资源配置机制,通过人才流动和优化配置加快人才培育和发展;进一步加强后备人才和青年人才的培养和利用,优化人才结构,为投融资平台的转型升级和可持续发展提供人力资源保障。

创新投融资模式,培育多层次、多渠道、可持续的市场化融资新机制是平台公司实现助力地区经济发展的根基。强化地方平台公司对地方国有资本投资运营能力,支持和鼓励平台公司通过PPP模式、资产证券化、债券创新品种、产业投资基金等新型融资方式,丰富市场化投融资渠道,为区域发展和城市投资建设提供资本支撑。此外,应该注重银行与企业之间的高效对接,积极组织和协调各类金融产品和服务,城投公司和银行之间应当注重多样化的融资方式的对接,拓宽地方投融资平台的融资模式。

本文整理自《中国地方政府投融资平台转型发展研究2022——多元化融资格局视角下的城投转型》,《中国地方政府投融资平台转型发展研究2022》为“中国地方政府投融资平台转型发展系列研究”的新成果。