截至2019年6月

,

普洛斯及旗下品牌环普

,

在42个战略性的区域市场投资

、

开发并管理着362个物流园

、

工业园及科创园

,

物业总面积达4000万平方米

。

普洛斯在中国物流地产业的市场份额超过第二名到第十名的总和

,

牢牢占据了一线城市核心交通枢纽区域

,

向亚马逊

、

京东

、

菜鸟等电商提供高标准仓库

。

据

《

2019-2024年中国物流地产市场前景及投资机会研究报告

》

表明

,

截止到2019年第一季度

,

普洛斯的市场份额高达33.0%

,

稳居行业第一

;

万科旗下的万纬物流快速晋升到行业第二

,

市场份额6.1%

;

易商

、

宇培紧随其后

,

所占份额分别为6.0%

、

5.6%

;

之后依次为嘉民

、

安博

、

宝湾

、

平安

、

丰树

,

分别占有市场份额的5.3%

、

4.7%

、

4.6%

、

4.5%

、

4.3%

。

众所周知

,

物流地产是典型的重资产运营

。

普洛斯的成功因素之一就是通过轻资产运营的基金管理模式

,

成功实现规模效应

,

解决了资金这一大难题

,

资产由谁持有并不重要

,

重要的是由普洛斯运营

。

但普洛斯玩转物流地产基金的方式对国内金融环境而言

,

可谓望之项背难以模仿

。

国内物流地产基金逐渐崛起

,

黑石等代表的基金与万科等房企合作

,

苏宁

、

京东等电商成立专门的物流地产基金

,

可以看出

,

普洛斯式轻资产模式是物流地产长期趋势

,

未来通过

“

地产+基金

”

放大杠杆率提升规模化效应是必然的

。

那么

,

物流地产轻资产模式到底是如何运作的

?

今天

,

我们着重分析以普洛斯

、

嘉民为代表的轻资产模式

。

01

普洛斯

:

快速周转

、

覆盖全面化

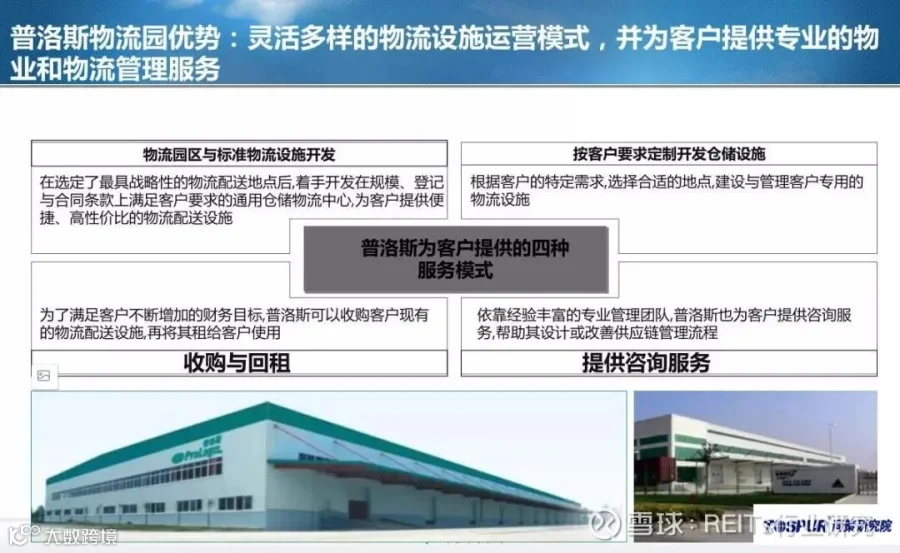

普洛斯可以为客户提供全面的服务和解决方案

,

包括标准设施开发

、

定制设施开发

、

收购与回租

、

融资租赁等

,

帮助客户改善供应链

,

提高运营效率

。

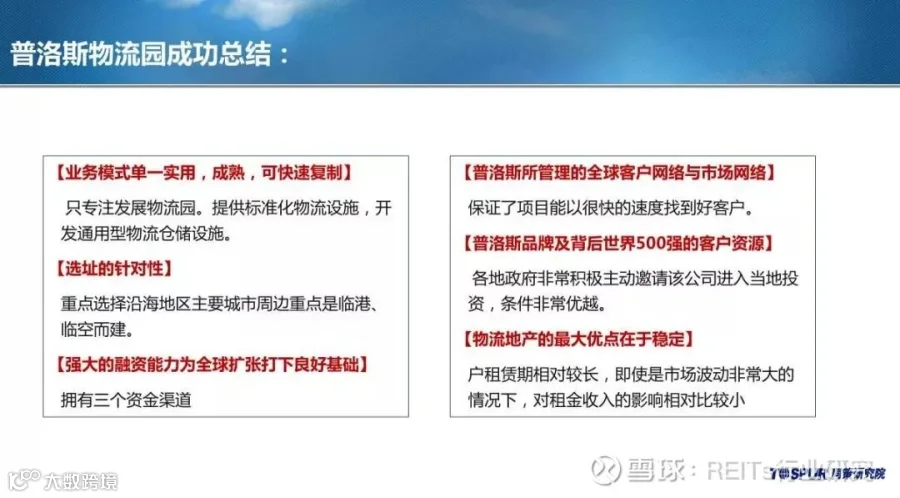

▌轻资产快速周转

普洛斯能够在中国白手起家迅速发展

,

与其轻资产运营模式密不可分

。

普洛斯早在1999年就发起了第一支私募基金Prologis European Fund

,

从19位机构投资人手中募集了10亿元

,

用于收购自己手中的成熟物业

。

这种用私募基金收购房地产

,

再将回收的资金迅速开发新项目的方法就是普洛斯的轻资产运营模式

。

在新项目建设完成后

,

由拓展开发部门建造好仓储设施

,

随后招商

。

当出租率达到六成左右时

,

该项目就被移交给物业管理部门进一步招商

。

当出租率接近满租

,

同时租金回报率达到7%时

,

该项目就会被出售给普洛斯旗下的物流地产基金持有

,

接下来普洛斯公司自身只负责这些物业的管理和长期运营

,

并且通过基金的发起人和一般合伙人身份获得一定的业绩提成

。

而这些租金和分红收入又成为了开发部门的开发资金

,

实现了资金的闭环再生

。

成立私募基金

,

随后将项目建设完成后卖给基金公司

,

再进行轻资产运营

。

普洛斯通过这样的REITs模式将资金回笼的时间由十年缩短到了一年之内

,

提高了项目周转率

,

解决了长期持有物业产生的资金沉淀问题

,

实现了高周转

、

高回报和高杠杆的轻资产模式

。

在这个流动性无比重要的金融时代

,

这种高速轻便运营的模式收效非常明显

。

在进入中国并发展一段时间之后

,

普洛斯分别于2013年和2015年成立了中国物流基金第一和第二期

,

目标规模为30亿美元和70亿美元

。

截至2017年底

,

已使用资金为23亿美元

,

未使用资金为77亿美元

,

基金合作伙伴有9个

。

2018年2月

,

普洛斯又与中国人寿设立规模为16亿美元

(

约合100亿元人民币

)

的收益增值型基金

,

同样用于收购已完工物流和工业资产

。

已被事实证明高效的轻资产运营模式

,

在普洛斯的旗下一再复制

,

普洛斯也因此在行业中占领了绝大部分的市场份额

。

▌全面化服务

作为第三方物流

,

普洛斯提供的不只是仓库

。

中小零售商与制造商为了解决规模与资金问题

,

选择将运输过程外包

。

普洛斯为了解决这类需求成立了第三方物流部门

,

为企业提供现代化供应链

、

最后一公里运输

、

碎片化运输以及大数据分析等服务

。

而普洛斯提供的物流服务还包括金融服务

、

设备

、

运输策略

、

信息技术系统

、

仓储空间以及货物的物流生态等

,

进行全面覆盖

。

也正是因为普洛斯庞大的规模与全面化的服务

,

让其拥有了大量较为优质的客户

,

其中零售业企业包括欧莱雅

、

屈臣氏等快消品企业

,

京东

、

亚马逊等电商企业

,

以及百胜等快餐企业

。

而像韵达

、

中通这样的传统物流服务企业

,

大众

、

尼康

、

三星这样的制造业企业也在其中

。

根据年报

,

2017年普洛斯的物流仓库的平均租金为1.06元/平方米/天

,

出租率为85%

,

承租面积排名前五的客户分别为百世快递

、

京东

、

德邦

、

唯品会和中国外运

。

02

嘉民

:

资本化运作

、

抢占高端仓储

在刚刚过去的2018年

,

嘉民在中国的管理资产突破了400万平方米

,

在2016年的260万平方米的基础上实现了近60%的增长

。

并且在2018年总体回报率达到15%

,

在2018年普洛斯完成私有化退市之后

,

嘉民依靠亮眼的成绩单终于赢得了被关注的机会

。

数据来源

:

嘉民中国官网

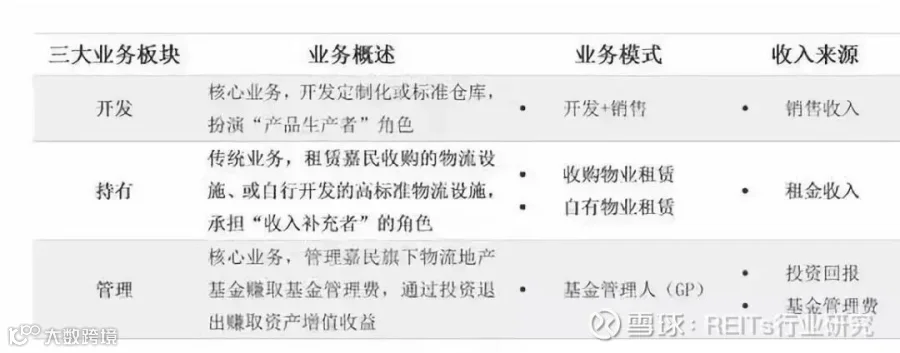

▌资本化运作实现规模扩张

嘉民采用了

“

开发+持有+管理

”

的业务模式

,

开展三种主要业务

,

以实现多元化的收益来源

。

其中

,

仓储物业开发是其他两项业务的基础

,

在三大业务板块中扮演

“

产品生产者

”

的角色

,

直接体现客户需求以及物流园区项目的质量

;

仓储物业持有业务是通过租赁收购的物流设施

、

或自行开发的高标准物流设施

,

收取相应的租金

,

作为收入护城河

,

持有业务承担着

“

收入补充者

”

的角色

;

嘉民的基金管理业务

,

具有

“

融资者

”

与

“

主要利润赚取者

”

双重角色

,

是最核心的业务之一

,

肩负着让整个业务模式高效率

、

可持续地运转下去的使命

。

▌物流基金加杠杆

,

提前兑付开发收益

嘉民能够在中国实现轻资产规模化扩张的秘密

,

在于其围绕基金运作构建的可持续融资模式

。

嘉民通过成立私募基金

,

在引入资本时相当于加了一次资本杠杆

,

提前兑付开发收益和利润

,

大大减轻了企业资金压力

,

又可以将这些资金投入新的开发项目

,

加速了资产和现金的循环

。

以嘉民中国物流基金为例

,

嘉民在这些私募基金中并不控股

,

而是以基金管理人的身份主导管理

,

在基金中仅占20%的份额

,

其余80%属于加拿大养老基金投资董事会

。

这个过程就相当于在资产置入基金时

,

就撬动了4倍资本杠杆

,

再通过11.6%的负债率加上债务杠杆

,

总的资本杠杆将有望放大到4.5倍

。

▌市场差异化

:

洞察高端仓储供应缺口

在2005年进入中国市场时

,

嘉民敏锐的捕捉到中国物流仓储市场的供求失衡

,

以及在这种失衡背后

,

对于高端仓储的极度需求

,

正是抓住了这一市场空白

,

选择从细分领域切入

。

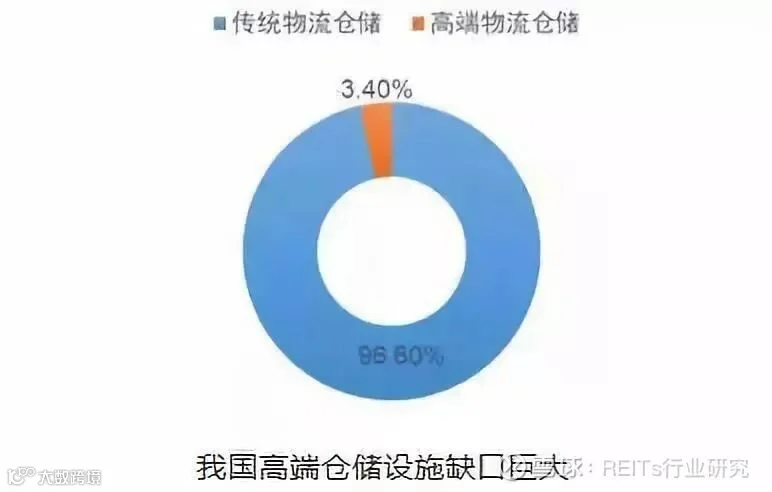

据CBRE统计

,

我国现有的物流仓储设施约有70%都是建于90年代之前

,

全国仅有不到4%的物流仓储设施是高端物流仓储

。

另一方面

,

传统物流仓储主要以旧式仓库等老旧设施为主

,

建设标准和安保管理均无法满足现代化存储装配需求

,

不能进行简单的替代改造

,

只能进行高标准仓储设施新建

。

高端设施的缺口进一步拉大

。

高端定制仓库一直是嘉民极为擅长的领域

,

但是进入土地情况较为复杂的中国后

,

进行了因地制宜的改变

。

在商业环境较为稳定的海外

,

嘉民选择的是一条纯粹的定制化路线

,

“

有客户就定制

,

没有客户就不开发

”

。

然而进入中国后

,

土地作为稀缺资源

,

供应相对有限

,

土地指标需要申请

,

使得嘉民修正了自己的策略

,

更加注重开发品质和普适性高的标准仓库

。

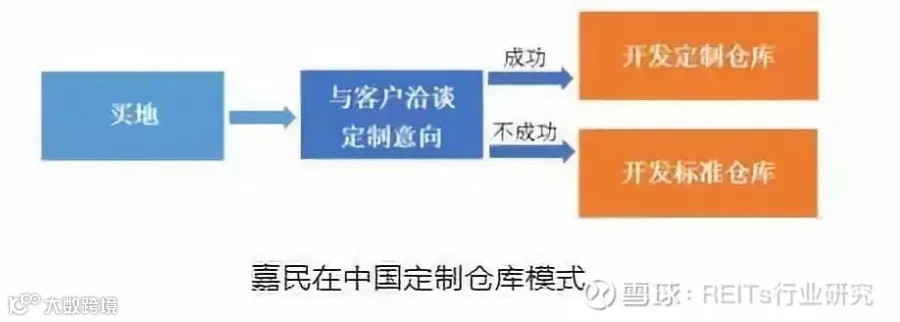

采取先买地再与客户谈定制意向的模式

,

达成协议则定制

,

否则就开发标准仓库

。

在中国市场已完工的仓库中

,

有70%-80%是定制的

,

在建的项目中约70%也是定制的

。

来源:REITs行业研究

责任编辑:董孟飞

文章版权属原作者和首发媒介。作者观点不代表本公众号立场。若涉及版权问题,请及时告知我们,我们将做相关处理。转载本站原创文章时,请注明来源“聚智凌云”。

![[遇见交通]Reits研究:物流“地产+基金”趋势](https://cdn.10100.com/user/fd84aae530570d3ec92637a3f027979f_180x.png)