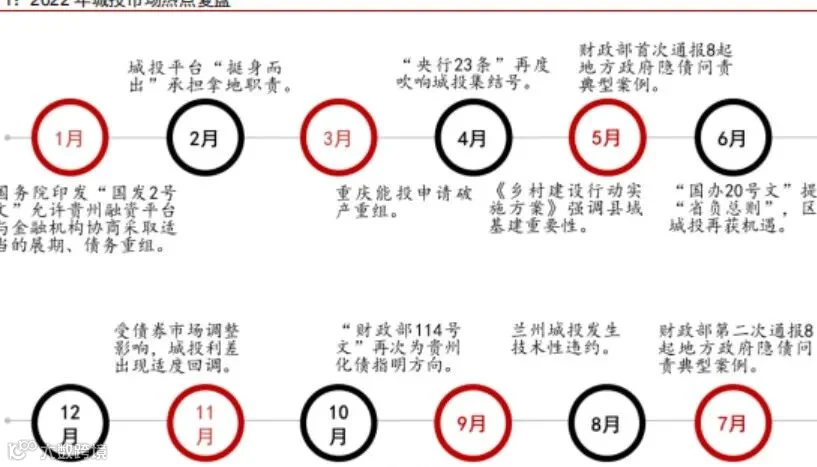

一直以来,单论安全性,政信吊打任何理财。政信项目出现过不少违约,但城投有金身不破的信仰,30年没出现过实质性违约。政府会拖,但是不会赖。“资产荒”大背景下,城投债被看作信用债市场上稀缺的“刚兑资产”,即使是三四个点,甚至两个多点的利息,也不缺追捧者。但最近,市场上出现了城投债展期20年、城投信仰破灭的声音,真的如此吗?

城投债会不会打破刚兑,主要看偿债能力、偿债意愿以及违约成本,不是想不想的问题,而是敢不敢的问题,城投债的兑付问题,是政府信用、社会民生、基础设施和货币调控的问题,不是简单的兑付问题。

我们知道,城投平台主要就是为地方政府进行市政建设和运营,如修缮道路,棚户区改造等关系到民生的公益性或准公益项目。这些项目往往资金投入较大、周期长、利润薄、周期长,很难吸引民间资本。并且,随着经济的发展,城市建设的资金需求也越大,这一般均需要地方政府财政资金支持。

但事实上,与“以收定支”的传统认知不同,地方财政的收入远不及地方建设投入,地方政府有着很强的激励筹措资金,进行超前的投资与建设。这主要由于地方官员的升迁、生活等均与地方经济发展密切相关,这同时也带动了地方经济的快速发展。

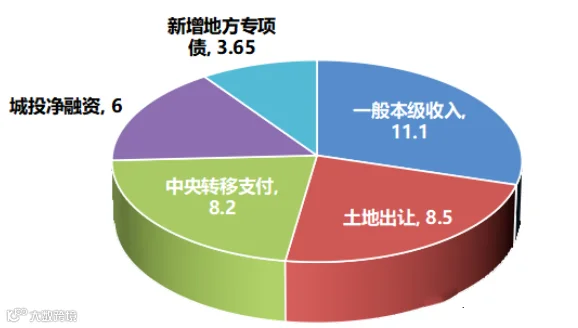

那么多出来的资金缺口地方政府如何筹措呢?一条路是“卖地”,即我们常说的“土地财政”。1994年分税制后,全国财政一盘棋,地方政府部分财权收归中央,转移支付成为地方政府重要收入来源,主要用于欠发达地区的建设,发达地区收入受到一定限制。以2021年为例,地方一般公共预算收入19.33万亿元,其中,中央对地方转移支付收入为8.2万亿元,占比约43%。而地方土地出让收入归地方政府所有,管理较为灵活,且与城市建设息息相关,成为地方政府拓展财路的重要手段。2021年,地方买地收入高达8.5万亿元。

另一个重要途径就是靠平台融资。据统计,2021年发债城投有息负债规模达,56万亿,新增(即2021年净融资)约6万亿元。城投融资形式也是多种多样,主要有银行贷款、债券融资、非标融资等。 其中,各类渠道占比相对稳定,银行贷款占比最大,约6成,城投债占比约2成。相对卖地而言,平台融资更为便捷,约束更少。

还有一些其他渠道,包括政府性基金融资等,不过规模相对较小。至此,地方政府主要收入全景图便已经较为清晰(图1)。本质上说,城投平台是除了“卖地”以外,地方政府能握住的钱袋子。并且2022年,城投净融资约9万亿元,远超当年6.7万亿的土地出让金。因此可想而知,如此重要的财源,地方政府怎么舍得轻易舍弃。

图1、2021年地方政府主要收入情况(万亿元)

虽然,地方政府视城投平台为“掌中宝”,但中央政府却并不待见,将其视为需要约束和管教的“坏孩子”。就在遵义道桥债务重组方案公布之后不久,财政部部长便在采访中明确表示,坚持中央不救助原则,“谁家的孩子谁抱走”。

中央政府如此态度,也是吃过城投的亏,为地方政府收拾过烂摊子。这最早还要追溯到城投野蛮生长的阶段。2008年,为了应对金融危机,政府提出“扩内需保增长”的十项措施,到2010年底新增投资4万亿元。其中,中央政府拨付1.18万亿,其余配套部分需地方政府从当地财政和银行信贷等渠道筹措。

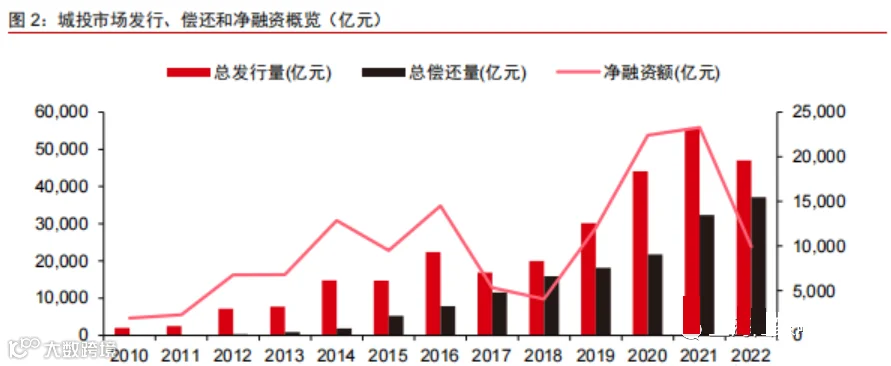

在此背景下,城投平台顺理成章的成为了重点支持对象,也从此开启了“狂飙”之路,成为地方政府重要的融资工具。2010到2014年,城投发债主体数量由180家增长至1048家,增加近5倍。城投债发行量从2010年的0.17万亿元增长至2014年的1.19万亿元(图2)。城投整体负债规模也迅速扩张,2010年还不足1万亿,至2013年6月已接近7万亿。

城投负债能如此迅速地扩张,本质上还是其有政府信用做背书。对此,各家金融机构也心照不宣,谨慎一些的会要求地方政府提供相关盖章的红头文件或者其他形式担保。在当时的金融机构眼中,城投业务是极具诱惑力的,不仅有政府信用兜底,利率也较国债要高出数百个基点,这便是最初的“城投信仰”。

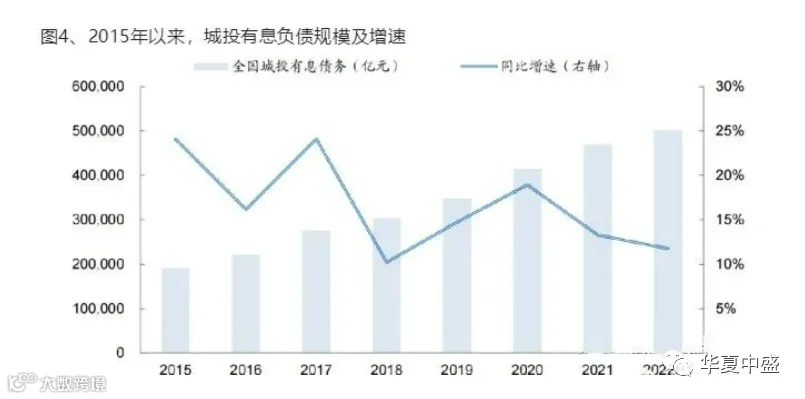

2018-2020,中美贸易战叠加疫情冲击,城投债务增速持续提升(图4)。这些也均从侧面强化了“城投信仰”。因此,城投“大而不倒、有政府背书”的信仰,短期可能弱化,但很难完全磨灭。

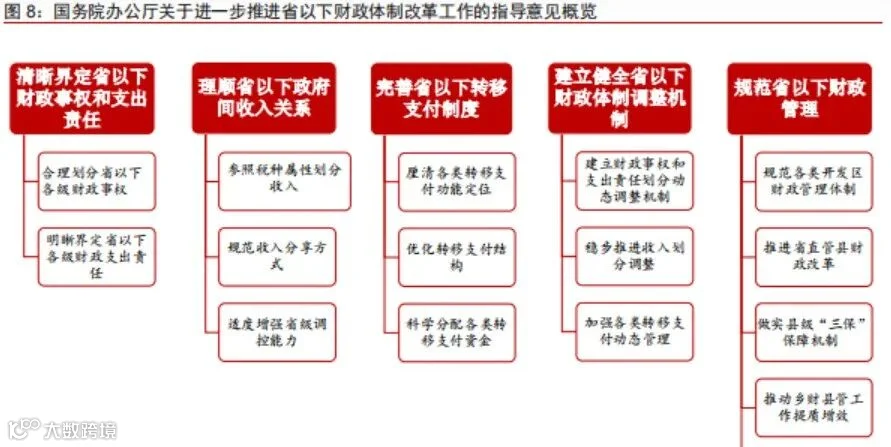

全省一盘棋的背景下,强者恒强。“国办20号文”亦是在强调走好全省一盘棋,省级调控作用将带动省内区县更好的发展,增加全省及其地市、区县的竞争力,实现全面发展,做到强者恒强,强者愈强。由此,例如江浙、福广等沿海经济发达地区,可充分发挥其省级统筹带动作用,全面提升其地市、区县级综合实力,也全方位的增加其投资价值,是2023年值得关注的方向之一。

任何事都有两面性,城投债务也是,助力四通八达的高铁网络,12个小时的火车旅程缩短为4小时;但也滋生了无效建设,类似贵州独山县400亿的烂尾楼。

大家可以看下财政部公布的去年以来M2增速:9月份M2增速12%,连续6个月M2增速都是两位数,意味着什么?意味着我们在不断往市场上投放新增货币,大部分投给了一揽子的基建计划,也就是投给了地方政府,今年以来专项债额度增加至13万亿,2月份之前提前下达专项债额度已经超2万亿,我们在保什么?保民生、保经济、保政府信用,保政府信用就是保障社会安定,城投就是政府信用在金融市场的直观体现,新增货币最直接的表现就是货币贬值,也就是通过膨胀,其实你无论做不做政信产品,只有你使用人民币,你就要为政府负债买单,你就已经和政府绑定在了一起。

疫情,曾是影响2022年经济发展的核心变量。但随着去年12月疫情迅速过峰,疫情对经济的冲击已经基本消退。从最新的经济数据看,部分经济恢复进程,似乎比我们预期的还要好一些。2023年,我国经济至少将呈弱复苏状态。

伴随着经济的复苏,城投企业、项目的现金流有望转好,地方政府收入也将有所提升,这均能有效的降低城投风险。只要经济向好,企业收入能覆盖大部分债务成本和运营成本,那么债务风险便是可控的。

城投未来融资环境仍偏紧、尾部风险持续积聚;重点关注经济财政实力强、再融资能力强的地区,弱区域谨慎下沉。关注承接专项债等重点项目、参与新型城镇化建设、城乡融合发展的城投企业,这些企业城投属性较高。

政信债本就是地方政府作为隐形保障而发行的债,为保住信誉,暗兜底是免不了的。

一旦它的资金紧张后,可以跟股东或母公司伸手要钱,甚至找地方政府要钱,再解决不了就找上级政府拨款,其资金应急能力毋庸置疑。(PS:有些小伙伴私信飞马君,说是潍坊有些城投违约,但是涉及的城投都在通过再融资和上级政府划款,具体细则只能简单说,我们接触的基本都如期兑付,持续做政信,最主要原因是了解市场和城投。)

除非是到了不可解决的地步,发生违约后,首先会由保障措施进行补偿。如保障措施也不足以覆盖的话,最差的情况也会由第三方资产管理公司对债权进行收购。