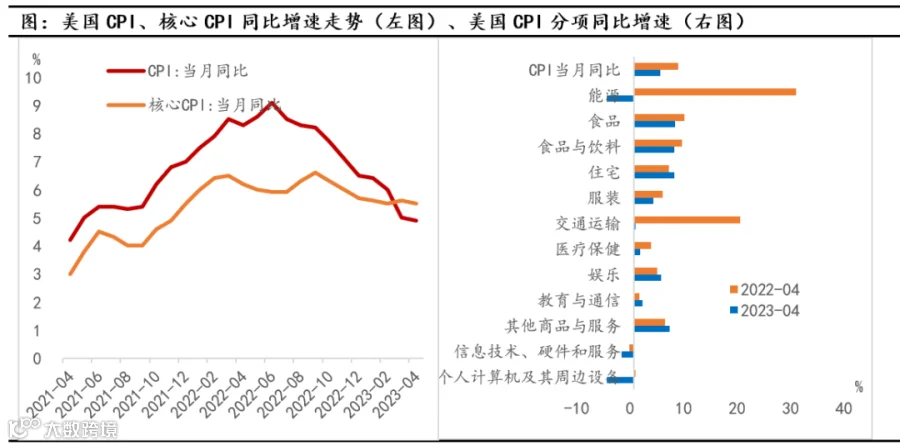

2023年4月,美国通胀水平小幅回落,CPI同比增速回落0.1个百分点至4.9%,但CPI环比增速从3月的0.1%回升至0.4%,通胀压力依旧。在此背景下,美联储5月如期加息25个基点,将联邦基金目标利率调整至5.0%-5.25%区间。此次加息或为美联储此轮加息的终点,但年内或难以开启降息周期。

数据来源:Wind,中植基金CIO

数据截至2023.04.30

数据来源:Wind,中植基金CIO

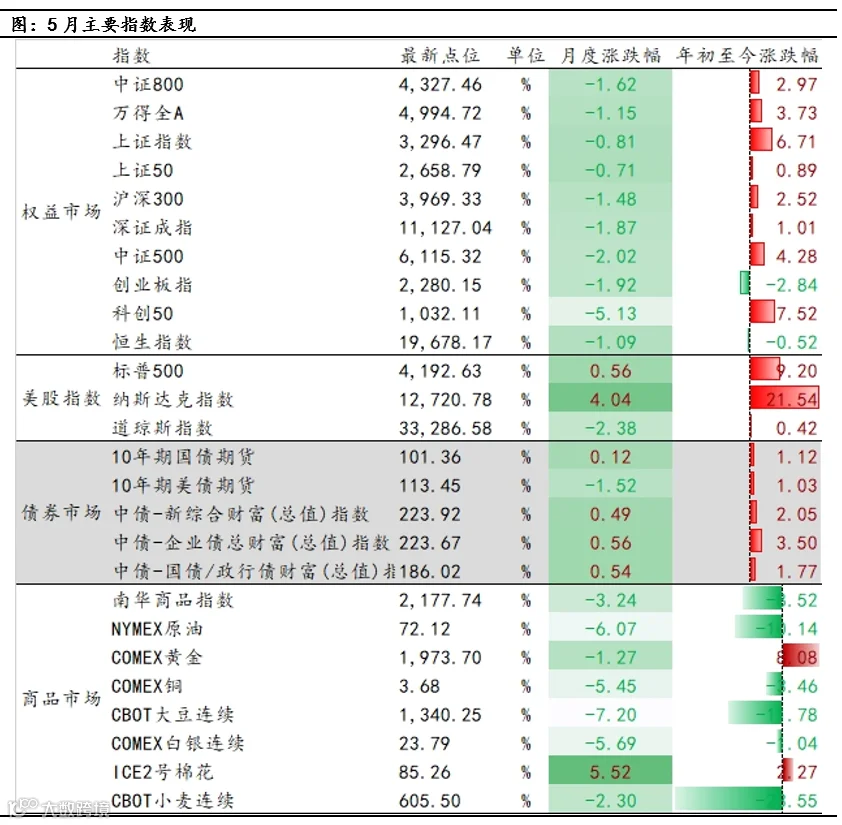

5月份权益市场震荡调整。A股市场处于从主题投资向景气投资过度阶段。

从5月初至5月22日,权益市场主流指数全部下跌,中证800下跌1.62%;恒生指数下跌1.09%;前期上涨较多的科创50跌幅较深,达5.13%。

整体来看,中美利差再度扩大使得人民币汇率跌破7.0关口,5月份公布的4月通胀、金融、经济数据等转弱使得“弱复苏”预期进一步强化,多重压力下A股市场出现震荡调整。

权益市场中长期将伴随经济复苏和人民币汇率回升而震荡上行。

数据来源:Wind,中植基金CIO

盈利方面,未来稳增长、稳就业仍将是经济工作的重心;当前经济处于弱复苏态势,工业企业利润已于2月触底,开始缓慢回升;往后看,上市公司盈利将随经济的复苏逐步修复。

利率方面,在物价难以升温的情况下,伴随经济的不断复苏,无风险利率或将上行,但在政策的调控下,利率可能的上行空间并不大。

汇率方面,美联储加息或已停止,市场预期最快将于9月开启降息周期,人民币汇率有望伴随国内经济的复苏以及出口的稳健增长而逐步企稳回升,从而带动A股股指的上行。

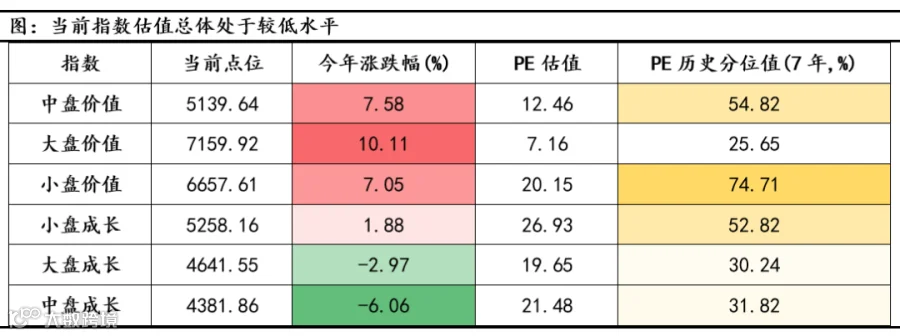

估值方面,中证800指数2023年5月21日的市盈率处于过去7年中34.55%的分位水平,整体估值处于中低位置。

股债性价比方面,中证800指数2023年5月21日的ERP为4.63%;处于过去7年中78.37%的分位水平,体现出当前权益市场具有较高的配置性价比。

中长期综合来看,伴随企业盈利的改善和人民币汇率逐步回升,权益类资产将在震荡中逐步向上修复。

当前市场正构筑平台,情绪相对低迷,投资性价比较高。

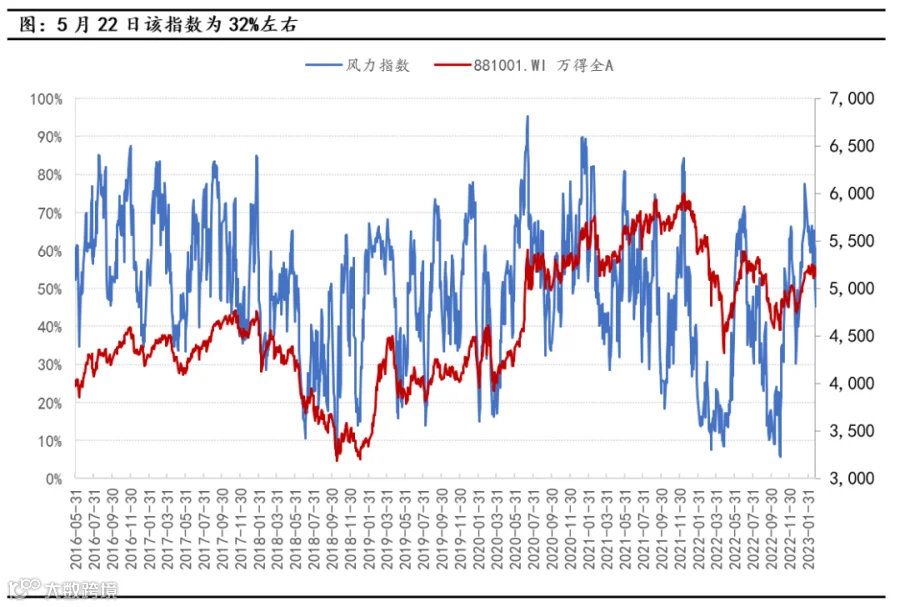

为反映A股市场情绪,中植基金CIO办公室研发了风力指数。该指数根据六个分项指标(Wind全A估值分位数、新基金发行规模、融资买入占比、股息率/10年期国债收益率、北向资金、RSI),分别给出0-100%的分数,加权平均后计算最终得分。2022年9-10月指数持续低于20,处于明显偏冷位置。开年以来市场情绪持续改善。5月22日该指数为32%(注:中低位,反映出性价比较高)。

数据来源:Wind,中植基金CIO

数据截至2023.5.22

行业方面,6月份看好三条主线,第一是数字经济为代表的信息技术行业,第二是“中国特色估值”下的低估值国企,第三条是汽车、医药为代表的边际改善的消费行业。

2022年12月以来国内第一波疫情快速过峰,目前疫情隐约有“第二波”迹象,但预期总体可控。4月经济数据出现一定回落,反映出经济复苏“道阻且长”,后续货币政策的取向依然是适度偏松,使短端利率回归常态,同时避免偏高的利率成为稳经济的阻碍。后续看,经济的复苏情况仍是影响后续债市走势的核心要素,其中地产是重要变量,需要重点跟踪。

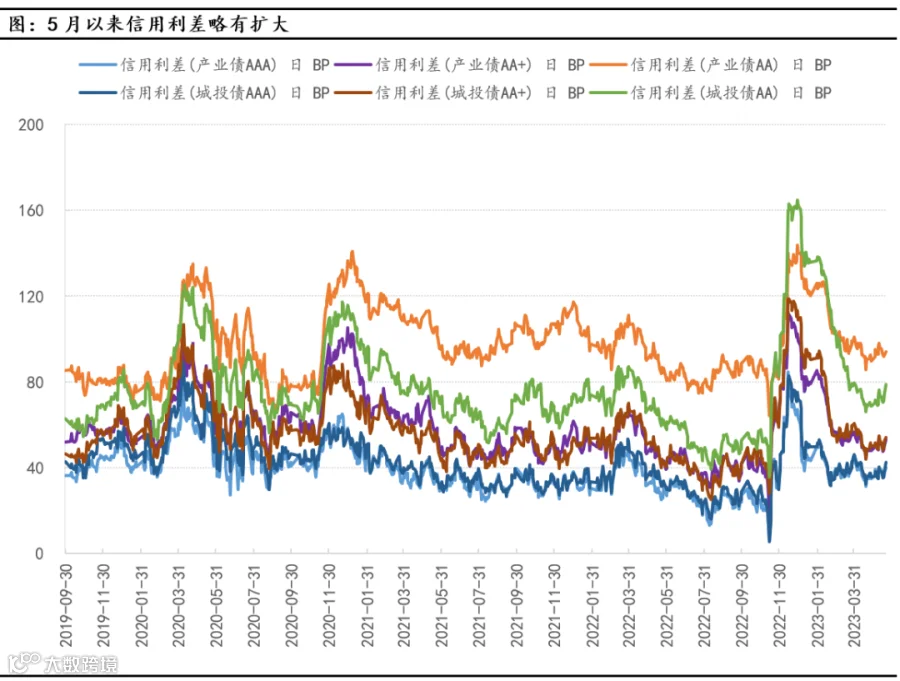

信用债方面,一季度信用利差持续收敛。2023年一季度以来,随着交易面因素改善,信用利差持续收敛。本轮信用利差快速走阔主要是交易面因素导致,政策面上流动性偏松+宽信用推进方向并未改变。后续随着宽信用政策逐步落地,信用利差有望继续收敛。策略上可以更多挖掘高等级产业债的机会。

数据来源:Wind,中国债券信息网,中植基金CIO

数据来源:Wind,中植基金CIO

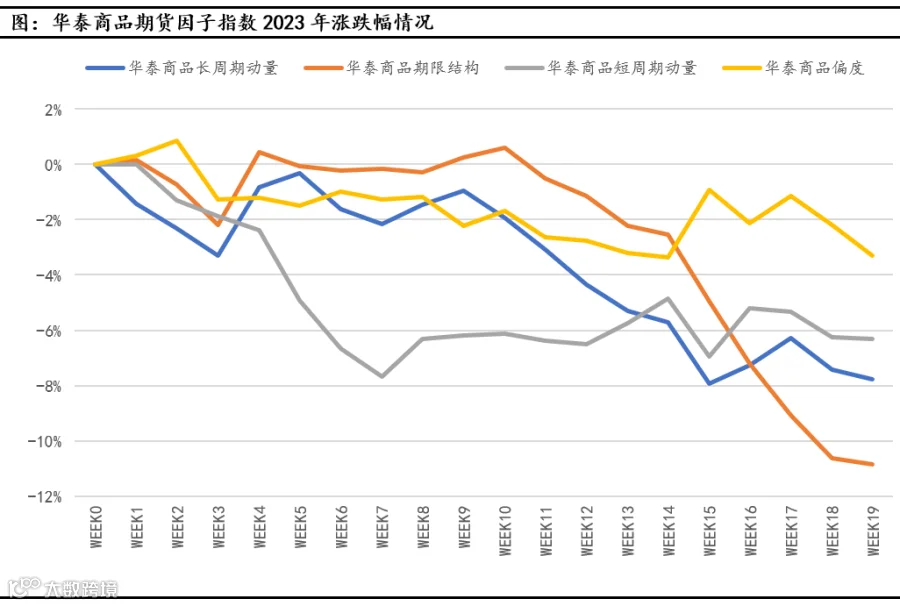

从CTA行业表现来看,自2022年6月以来,国内期货市场波动率持续下行,给CTA策略带来极大困扰。持续超10个月的“降波”过程,使得市场上大部分CTA产品都录得最大回撤。众多管理人CTA策略面临重重考验。未来CTA策略管理人唯有在不断提升自身风险管控能力的同时,深挖低相关子策略,通过多策略组合的方式去实现稳健的超额收益。随着国内经济修复和市场波动的提升,预期CTA策略表现也会逐渐向好。

数据来源:Wind,中植基金CIO

数据区间2023.1.1-2023.5.19

原油方面,中长期来看,美联储停止加息后原油价格可能因需求疲软而走弱,但在石油输出国基于国际油价动态调整生产计划的操作下,原油价格难以大幅下行,在美联储停止加息后或将维持震荡的走势。