华夏财经 | 低利率时代来了,你准备好了吗?

阿吧CD

阿吧CD

对普通上班族而言,该如何在前所未有的低利率时代生存呢?

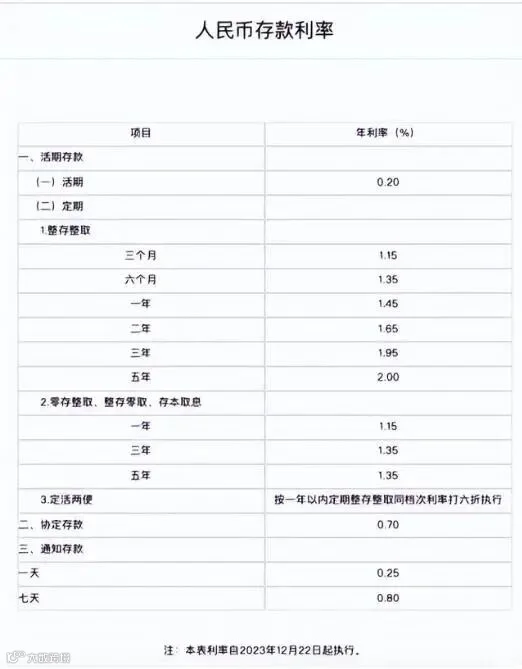

12月22日,中国银行官网显示,该行于12月22日下调人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

12月22日,中国工商银行官网显示,该行于12月22日下调人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调20个基点。

12月22日,中国农业银行官网显示,农业银行于12月22日下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调20个基点。

12月22日,交通银行官网显示,该行于12月22日下调人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

从此次大行再度降息幅度来看,3年定存挂牌利率进入“1时代”。

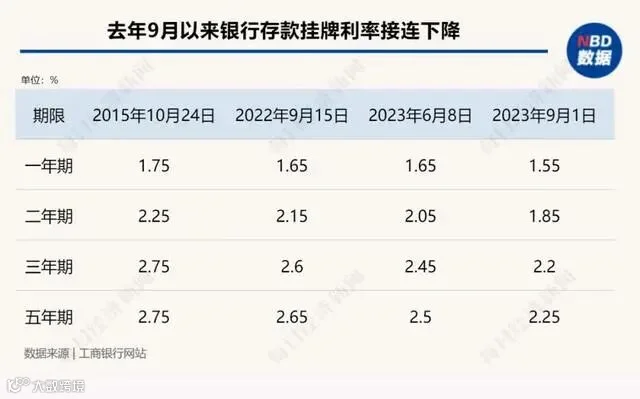

以3年定期存款挂牌利率为例,年内共下调了65个基点。按此计算,10万元3年定期存款利息比1年前减少1950元。

大行存款挂牌利率今日下调的同时,部分银行大额存单利率也出现调整,其中,最高降幅达到30BP。

早在去年9月15日,稳定了7年之久的国有行挂牌利率迎来了第一次调整,随后在今年的6月8日、9月1日分别再次调整。而此次也是年内国有行第三次下调挂牌利率,距上次调整时隔3个多月。

综合来看,现在无论是何种期限的存款,当前的利率已经全面处于建国以来的最低水平。

主要目的还是为了刺激经济增长,一是为降低贷款利率创造空间,二是通过降低存款利率,挤出更多的银行存款来刺激消费。

2022年以来,我国的贷款利率(LPR)连续下调了3次,由于贷款利率下降,很多银行的息差减少,需要通过降低存款利率来减轻压力。

而这一轮银行再度降息,更多是为了给将来降低贷款利率主动创造空间,为拉动经济做出贡献。

我国经济经历了一季度的反弹之后,二季度以来,反弹势头减弱,压力再度上升,房地产市场越来越低迷,高速增长的出口在5月份突然变为负增长,工业企业利润下跌了20% ……各项关键指标的恶化,需要更大的刺激力度。

当然,还有一层含义在于,希望能够借此刺激民众消费。

去年就曾经有专家表示,如果老百姓把三分之一存款拿出来买房,中国经济就能够顺利恢复了。

但是,在中国经济需要消费发力的时候,老百姓变得比以前更爱存钱了。

所以,这一轮银行下调存款利率,中长期固定存款利率下调幅度最大,可以看出也是极富针对性,就是希望能够将中长期存款能够从银行账户挤到消费市场。

可是市场很快打脸了,毕竟民众是否愿意消费,和存款利率的高低并没有太直接关系,民众的消费意愿主要取决于对未来收入的预期。

未来收入的预期越强,当前消费的意愿和能力才会更强。

对于普通上班族而言,现在已进入前所未有的低利率时代,依靠存款带来躺赢的想法,终究是破灭了。

长期低利率意味着未来无风险收益率会很低,你手上的资产,要做好十年二十年后收益非常之低的准备。

换句话讲,10年后想要买款年化收益3%的理财产品,都可能要像汽车牌照摇号那样,完全靠运气了,这并非危言耸听。

其实从2019年开始,全球有30个经济体相继宣布降息,很多国家采取了零利率甚至负利率。前中国央行原行长周小川在出席创新经济论坛时表示:中国可以尽量避免快速地进入到负利率时代。

2、中国不是不可能进入负利率只是尽量避免快速进入负利率时代

很多企业在当前的生存之道,其实也可以给个人做参考,当手上持有现金,但是没有更好的机会时,最理性的选择就是降低杠杆减少负债。

去年下半年以来,越来越多的人开始选择提前偿还房贷和车贷,在存款利率创下历史新低之后,用低息的存款偿还高息的负债,无疑是当前较好的方式。

还有更多闲置资产的时候,参考专业人士的提示,持有者需要确定自己的目标,例如长期资本增值、收入增加或风险管理等,同时评估自己对风险的承受能力,以便在选择资产类别时做出更明智的决策。

正如著名投资家罗伯特·清崎说的那样:“从长期来看,重要的不是你挣了多少钱,而是要看你能留下多少钱,以及留住了多久。”