今天打开富途看打新,海天味业700倍超额认购,惊呆了。

这个真心是有点夸张了,可能很多A股的家人们对于港股认购没有具体的概念。海天的孖展融资金额4,000亿,要知道当时宁德时代也才3000多亿的孖展,39万人申购,也宁王31万要多。也就是说认购比宁德时代还要火爆!

泡泡玛特你们炒就炒吧,怎么还要炒酱油啊,关键是海天在A股也没人要啊,已经连续阴跌好多天了,这线完全就是跟茅台坐一桌的。

海天基本上就是10%的业绩增速吧。其实老百姓这几年确实自己做饭的越来越多了,调味品的需求在整个大环境下还是不错的。再加上海天的晶振格局、渠道布局、品牌认知深入人心,A股常年给到30-35倍的溢价。这次港股发行价格顶在发行上端,相当于28x 25年PE,真心是很贵了,要知道泡泡玛特炒了这么多倍上来,大概也就是consensus 35x 25年PE。

海天这次发行的唯一亮点就是折价将近20%,确实有修复的空间,可能5-10%的首日涨幅是有的。其次基石阵容比较好,高瓴GIC、瑞银资管、CPE等,占50%,相当于是有头部机构背书。

还是因为最近打新股行情的赚钱效应太好了。散户也不怎么看基本面,彻底疯狂,直接就梭哈了。

按这个样子估算,乙组平均中签率约0.3%,乙头估计也就6~8手,也就是拿2.5万的货,就算是10%的首日涨幅空间,乙头打新得配73万,也就是挣个2000多块钱,可以说是卷到极致了。

其实宝总觉得这次港股消费的主力资金就是A股南下资金,他们在A股都不配海天了,难道还想去港股买?这次国配就能看出来,外资感兴趣的不多,基本都还是中国自己的长线资金。

这后面还有这么多打新,个个都是大规模的配资,其实我已经有点担心港股的流动性了,当年A股每轮牛市都是以巨额融资为见顶标志的。

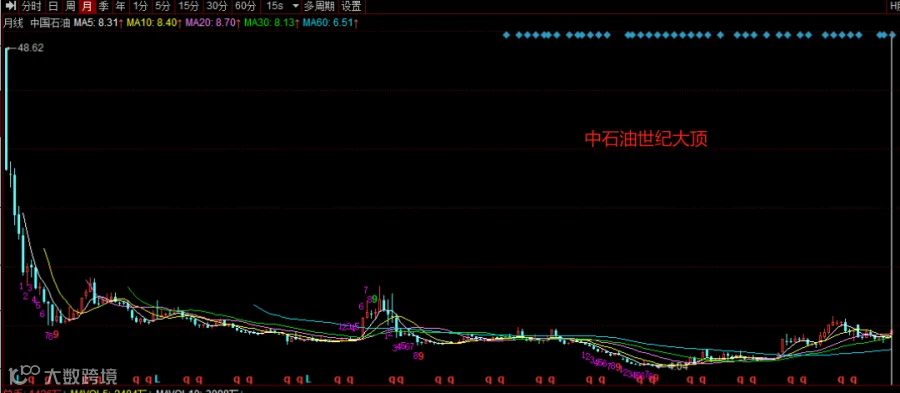

最经典的莫过于2007年中石油A股上市,募资666亿元,当年是全球最大IPO,结果是个世纪大顶。还有2015年的国泰君安证券300亿巨额IPO。

港股流动性也就是今年才好起来,刚出ICU出来就去KTV,哪里经得起这么造啊,咱们还是且行且珍惜吧。