全文摘要(本纪要由AI生成,内容可能存在误差或遗漏,仅供参考)

1、商业运载火箭的时代意义

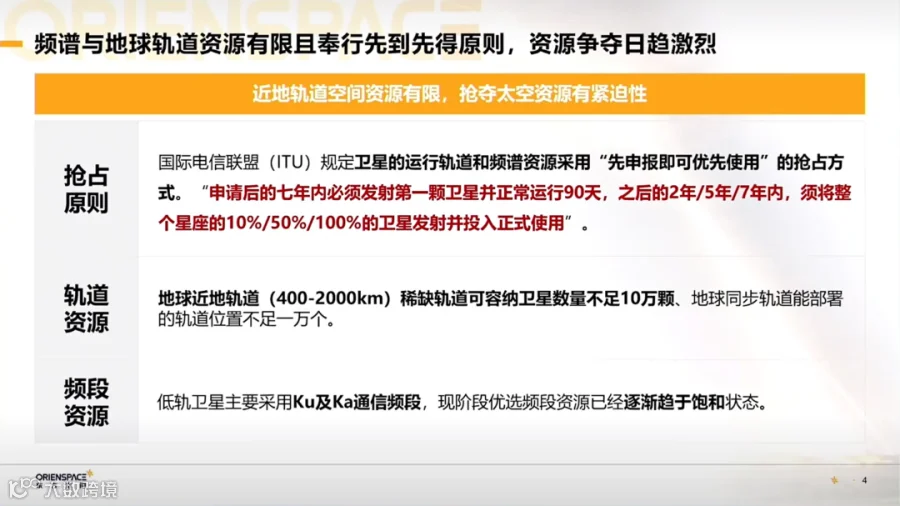

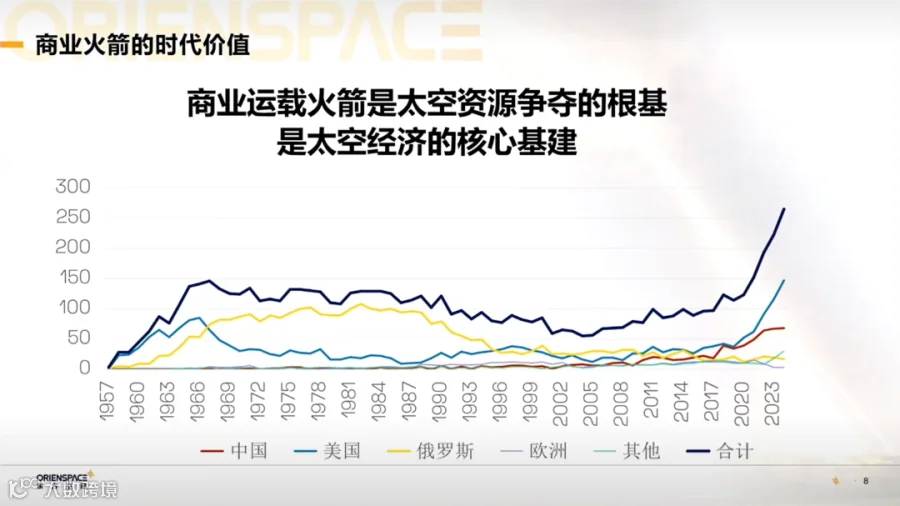

太空资源战略价值:频谱与地球轨道资源遵循先到先得原则,且太空资源具有不可再生属性,与地球地表资源类似。基于其不可再生性,当前需抓紧时间大力发展并抢占轨道资源,因未来空间将愈发稀缺,资源抢占本质是‘圈地运动’。若丢失此类资源,将对国家未来发展产生严重影响。值得注意的是,2023年至2024年,全球航天发射数量已超过冷战时期,资源争夺激烈程度进一步加剧。

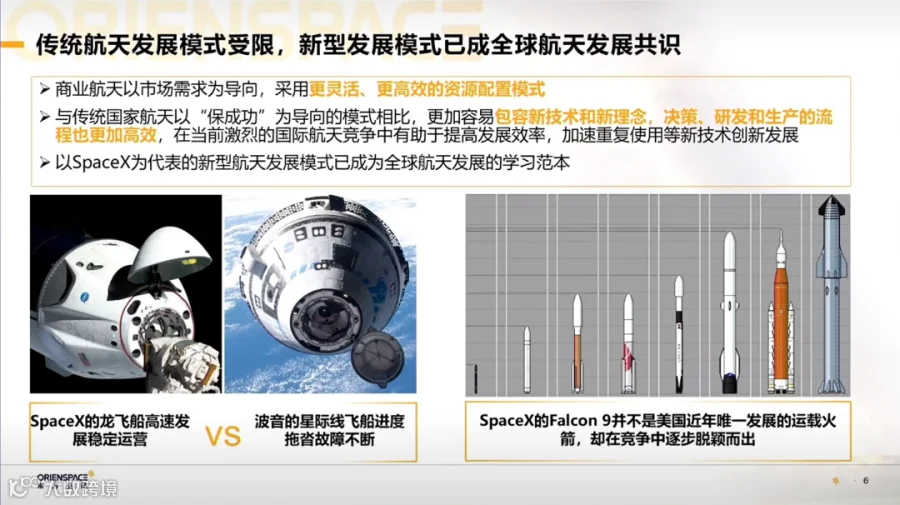

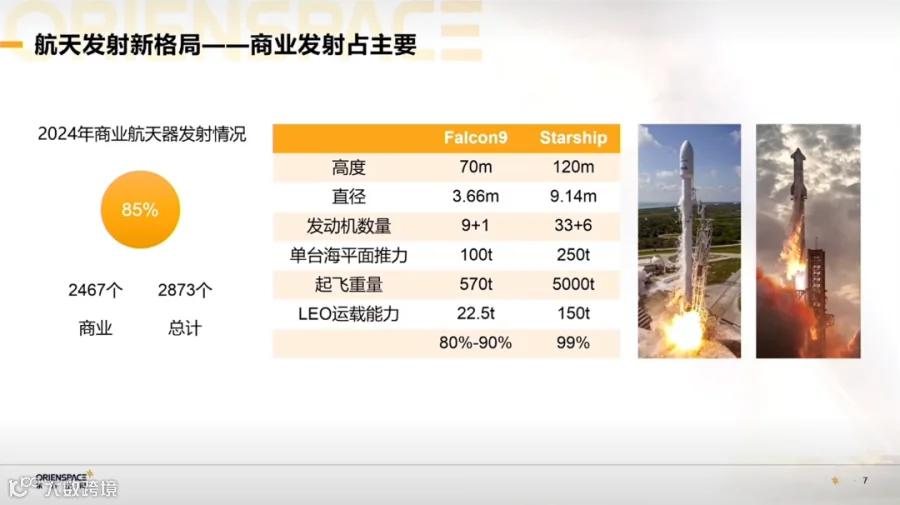

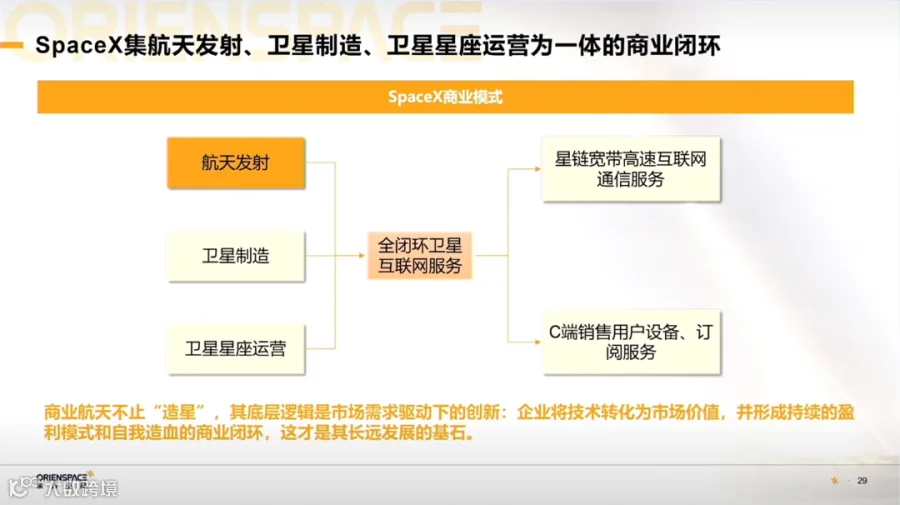

商业航天趋势演变:商业航天正从传统的‘高冷’领域向服务大众、融入人民生活的方向转型,未来将迎来商业蓝海。传统发展模式已难以适应现状,以SpaceX为例,其在货运与载人航天领域取得显著成就,龙飞船是目前唯一可成功重复使用的飞船(航天飞机因成本高已淘汰)。在运载火箭领域,2024年全球商业发射航天器数量达2467个,占比85%;其中SpaceX猎鹰九号入轨质量占全球80%-90%。马斯克计划2030年左右推出Starship后,其入轨质量占比目标为99%。当前国际竞争下,中国商业航天被视为打破这一封锁的关键力量。运载火箭作为太空资源争夺的根基和未来太空经济的核心基地,其发展具有重要时代意义。

2、中国商业运载火箭总体突破

技术与产业发展:中国商业运载火箭总体发展成就可总结为产品力、产业化、市场化三方面。产品力方面,中国技术实现突破,涵盖固体火箭、朱雀三号、长沙二甲等液体火箭,行谱技术体系为全球最完善。产业化方面,已从单点发射模式转向集群协同规模化发展,形成三大集群:以北京、上海、西安为核心的人才研发中心集群;以山东东方航天港、海南文昌为核心的发射能力产业集群;以无锡空天产业集群、上海火箭制造集群为核心的产业配套集群。市场化方面,配套体系从封闭转向开放,部组件配套能力提升,多家上市公司参与商业公司配套;大型地面实验能力(如静力实验、模态实验)从体制内扩展至商业航天公司;车规级元器件正大规模应用于火箭制造。

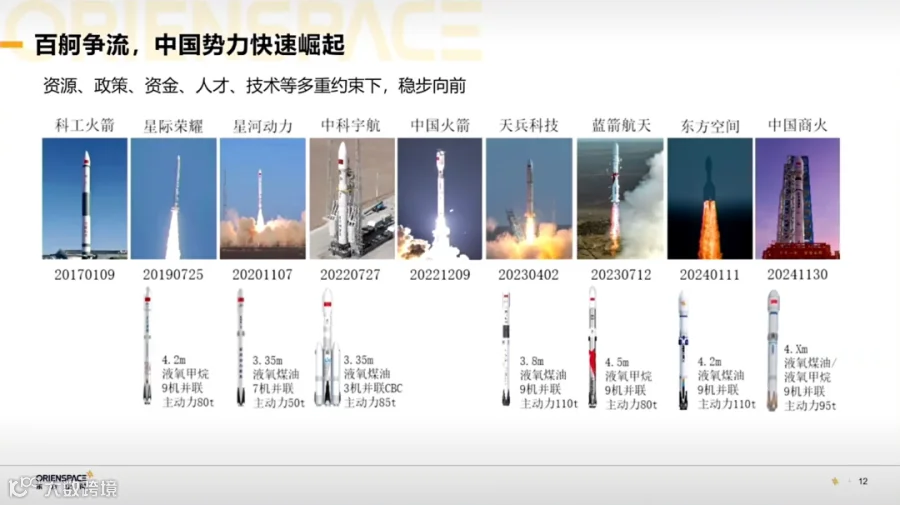

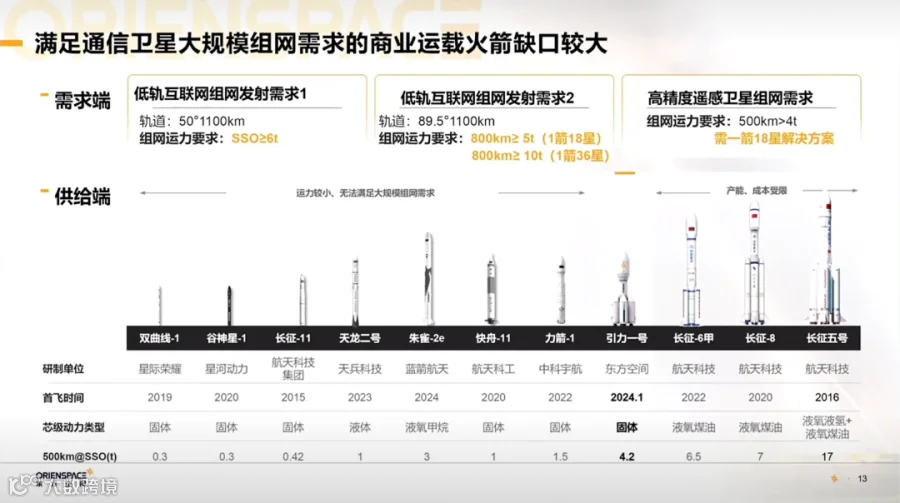

典型产品图谱:中国商业运载火箭经过十年发展已形成百舸争流格局,目前已飞行成功的商业化运载火箭涉及9家公司,其中3家为国资(科工火箭、中国火箭、中国商火),6家为民营。民营商业火箭公司的第一代产品均已完成飞行,当前正开展第二代中大型液体运载火箭的研制与发射。但满足通信卫星大规模组网需求的运载火箭仍存在较大缺口。当前民营商业航天中,已服役的最大运载火箭为引力一号;十吨以上及20吨以上的火箭尚在研制试飞阶段,预计将于明后年投入使用。因此,提升运载能力、降本增效为当前发展的当务之急。

3、商业运载火箭创新尝试

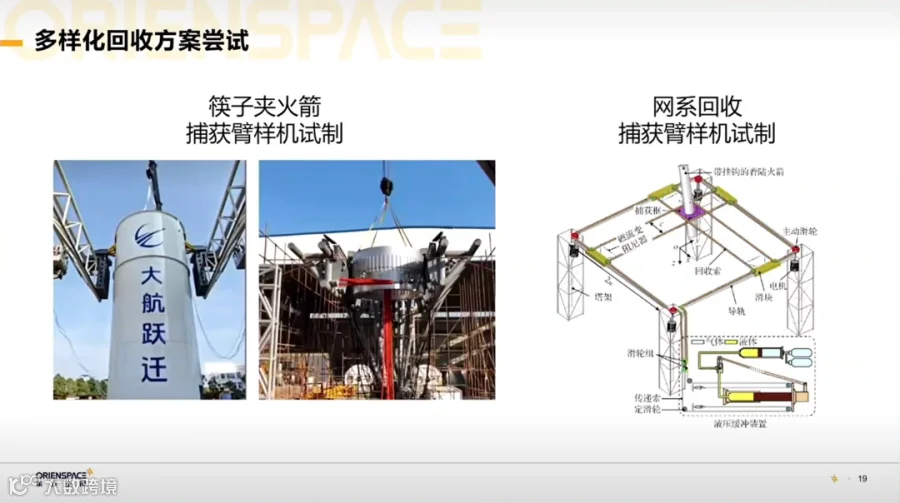

总体技术与复用探索:总体技术方面,引力一号作为目前全世界最大的固体运载火箭,通过成熟技术的模块化组合实现了固体运载火箭运力的突破,将固体火箭发射单公斤价格从10万元人民币降低到5万元人民币,低轨发射价格可降至3.5万元/公斤。可重复使用大型液体火箭方面,朱雀三号、长征12号甲的飞行预示着2025-2026年中国可重复使用运载火箭将进入实际应用阶段,引力二号也计划于2025年开始试飞,目标瞄准低轨20吨左右的运载能力,回收次数不少于24次。多样化回收方案方面,我国进行了多种尝试:垂直起降回收实验已开展至少10次,最大飞行高度达10公里;海上降落回收实验开展了两次,一次飞行高度约10公里,另一次达75公里;筷子夹火箭回收模式(类似美国star ship)已有大行跃迁与实时空间等公司进行地面装置验证;网系回收作为我国首次提出的新型回收模式,计划于2025-2026年开始验证。此外,海上回收平台建设方面,已有4艘平台正在建设或投入使用,包括国家队的领航者号、星际荣耀回收平台、东方航天港号回收平台,海南文昌发射场也在建设海上回收平台。

发射资源拓展:中美发射场存在显著差异,美国卡纳维拉尔角分布近百个发射工位(冷战时期建设,涵盖军方与NASA),且多位于沿海;我国发射场相对偏内陆,发射工位数量较少。为解决发射资源不足问题,我国在两方面进行拓展:一是文昌商业航天发射场建设,1号、2号工位已投入使用(2022年7月开建,2024年11月首飞),3号、4号工位2023年开建,2025年具备使用条件,未来将成为高密度发射的国际化商业航天发射场;二是海上发射突破,2019年首次实施(国防科工局演示验证项目),5年内实现22次发射,从实验走向常态化商业化,2024年已完成8次任务,12月26日将再实施一次。期间实现从小型火箭到中型火箭、三平一垂模式到3垂模式的发射突破,成为解决发射资源不足的有益探索。

4、未来发展关键方向

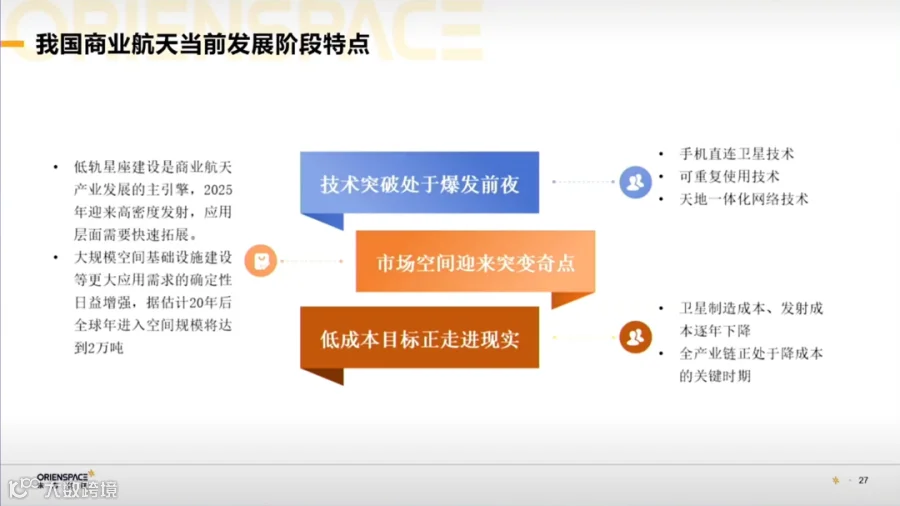

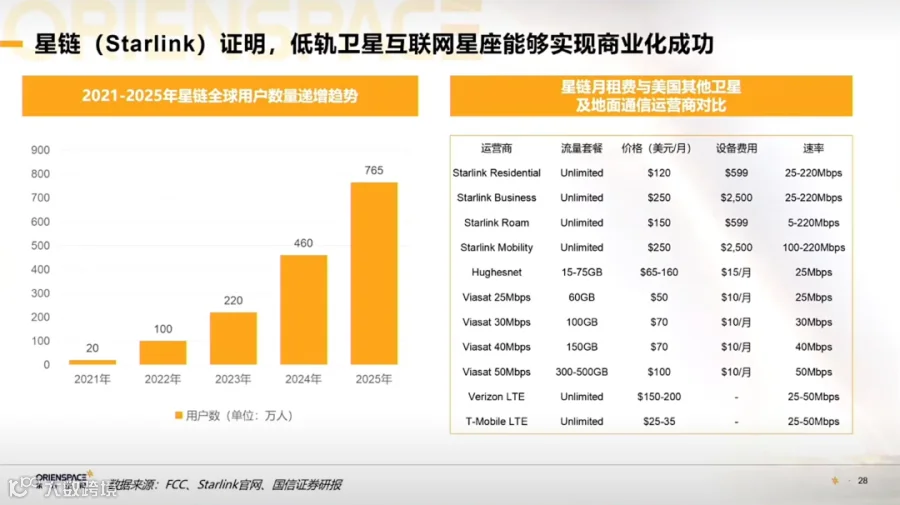

机遇期与挑战:未来3-5年是商业航天发展的关键机遇期,主要体现在三方面:技术突破处于爆发前夜、市场空间即将迎来突变起点、低成本目标正走进现实。当前面临的最大问题是商业闭环的构建,以低轨互联网星座建设推进缓慢为例,其核心制约因素即在于商业闭环。对比来看,马斯克的星链已形成成熟生态,用户规模超800万,2024年营收超40亿美元,预计2026年将翻倍。但国内难以复制美国完全垂直整合的生态模式,需全行业共同努力建设商业航天生态。

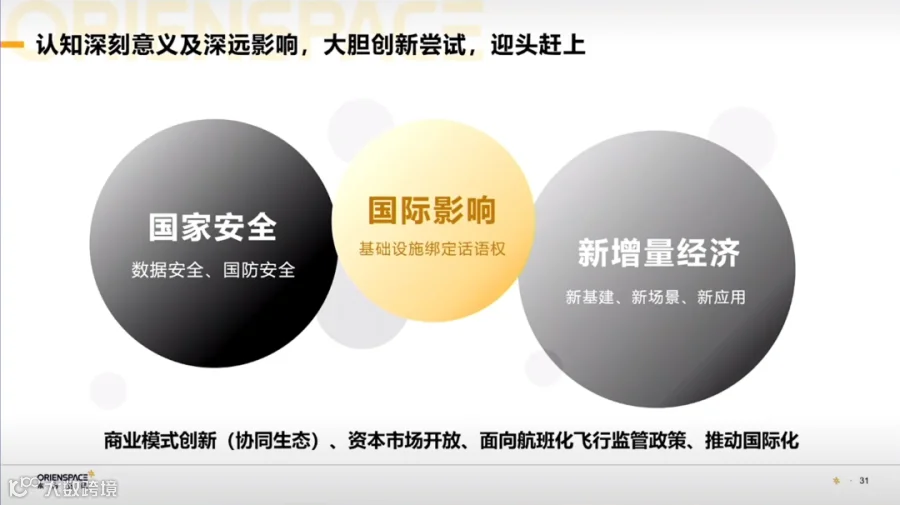

太空经济与发展路径:美国正全面投入商业航天,因其将带来四大革命:通信革命(如手机直连卫星)、交通革命(地球与太空往返及洲际快速交通)、能源革命(太空算力星座解决地面算力闲置问题)、人类进化(推动地球生命向星际生命发展)。未来五年需重点推进四方面工作:一是创新商业模式,注重产业生态协同发展;二是开放资本市场;三是构建面向航班化飞行的监管体系(当前中国年发射次数近90次,而SpaceX单年已超150次,未来需适应200次、500次甚至1000次发射需求);四是推动航天国际化,利用卫星覆盖全球的天然属性,发展国际化应用。此外,商业航天具有深远意义:在国家安全层面,万星星座模式改变空间攻防作战形态,保障数据与国防安全;在国际影响力层面,太空基础设施将绑定话语权(如星链在俄乌、以巴冲突中通过断网施压);在经济形态层面,太空经济被预测2030-2035年或超越地球表面GDP,成为新增量经济形态。