报告摘要

走势评级:豆粕:看涨

报告日期:2020年08月02日

★基本面分析:

巴西大豆可供给量明显下滑,中国油厂对美豆依赖程度增加。目前美豆新作丰产预期强烈,但结荚期,美豆单产对天气变化异常敏感,需密切关注。

国内方面,5-8月进口大豆到港量庞大,油厂开机率处于历史高位,豆粕供给充裕,但短期内生猪存栏量仍在低位,对豆粕饲用需求难有拉升,预计生猪存栏量将在4季度明显增加,届时会从需求端给与豆粕价格带来提振。

★投资建议:

三季度豆粕供给充裕,需求缺乏增量。若中美贸易平稳,美豆主产区天气良好,豆粕将会维持2800-2950区间震荡。若贸易摩擦升级或美豆主产区出现极端天气,豆粕价格会在3000上方运行。

四季度生猪存栏恢复对豆粕需求有较强提振,供给存在三个情景。情景一:贸易摩擦升级,降低或停止美豆进口,国内供给趋紧。情景二:美豆正常进口,绝大部分进入国储,有效供给增幅有限,但进口成本明显推升。 情景三:美豆正常进口,绝大部分进入商业压榨环节,国内豆粕供给过剩,导致价格下跌,但进口成本的增加会限制豆粕下跌幅度。现阶段判断情景一和情景二是大概率事件,预计四季度豆粕价格有望攀升至3200元一线,建议多单继续持有或在三季度逢回调入场。

★风险提示:

国内非洲猪瘟疫情失控,生猪存栏恢复停滞甚至再度下滑,豆粕需求减少,价格急速下跌。

报告全文

1

巴西大豆出口下降,美豆出口略有增长

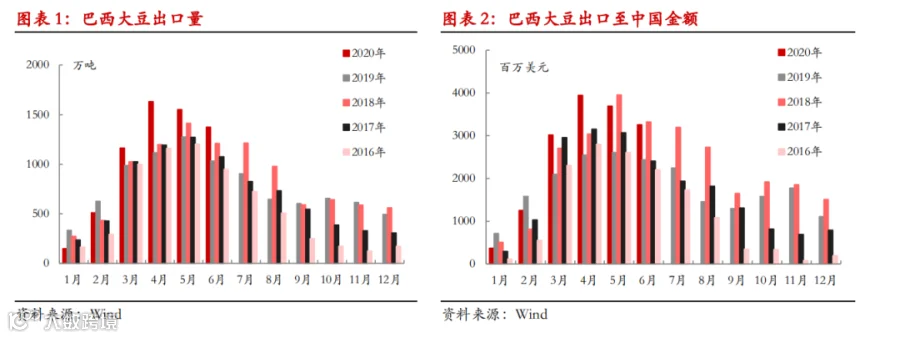

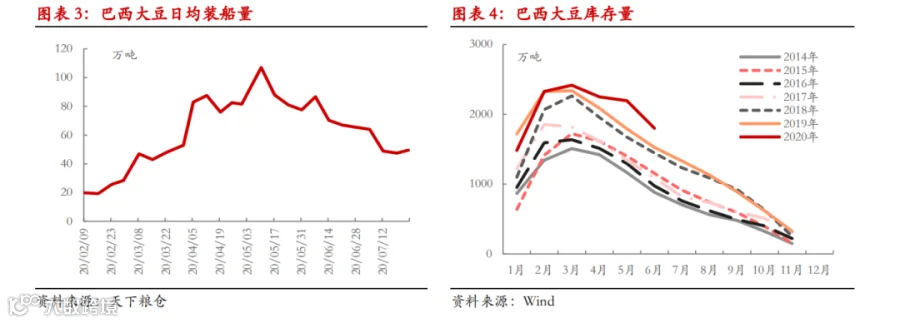

巴西农业部预计2020年大豆出口量可达7900万吨,根据巴西商贸部数据显示,1-6月出口量达到6700万吨,出口进度完成85%,远高于历史同期。由于巴西大豆出口量的前置,巴西大豆库存快速下滑,目前已经不足2000万吨,巴西大豆可供给量明显减少,7月的前三周巴西大豆港口日均装运量已经不足5月中旬时峰值的一半。

巴西作为全球第一大大豆出口国,可供出口量的锐减令中国买家对于美豆的依赖程度提升。在过去的五个月中,尽管中美两国签订第一阶段贸易协定,但美豆出口销售量以及美豆出口销售至中国量仍明显低于2016/17,2017/18这两个没有发生贸易战的年份。

即便6月份,巴西大豆升贴水大幅拉升,使得巴西大豆到达我国港口成本已经超过美豆,但在中美贸易摩擦诸多不确定因素的影响下,国内油厂仍然更加积极地采购巴西大豆。不过进入7月以后,情况有所扭转,由于巴西大豆可供给量的衰减,美豆出口装船量开始出现小幅的增长。

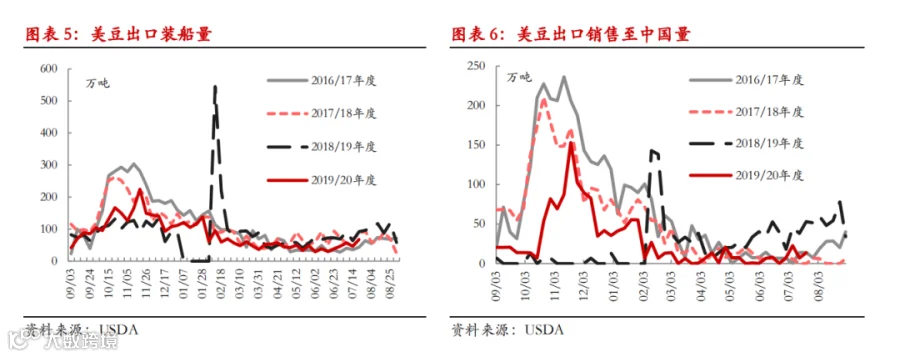

美国农业部出口销售报告数据显示,截止至7月23日当周,美豆2020/21年度出口大豆销售量为334.42万吨,其中对中国大陆出口销售量为198.9万吨,2019/20年度美豆销售量70.9万吨。当周大豆出口装船量为67.45万吨,较此前一周增加44%,较前四周均值增加42%,其中对中国大陆出口装船13.56万吨。

由此可见,在“领事馆”事件过后,中国买家终于肯出手增加美豆的采购量,但采购订单主要集中在尚未收割上市的美豆新作。目前陈作美豆出口量仍然低迷,且出口装船量也没有出现明显的放量,这也意味着后续中美两国贸易关系仍然是美豆出口量的主导因素。

2

天气状况良好,美豆新作单产有望继续提升

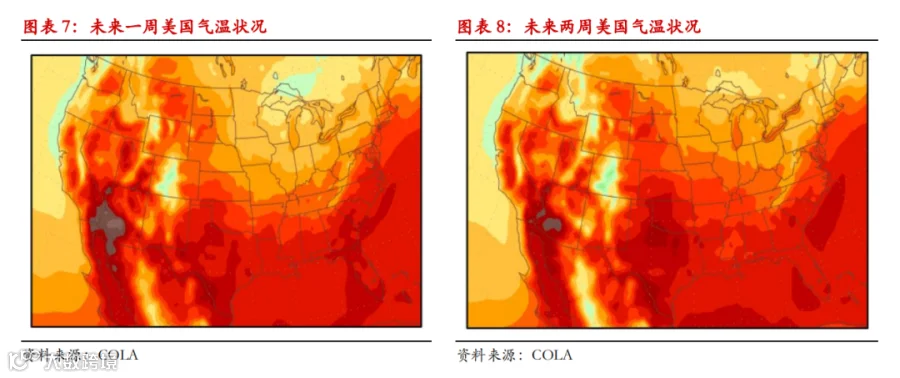

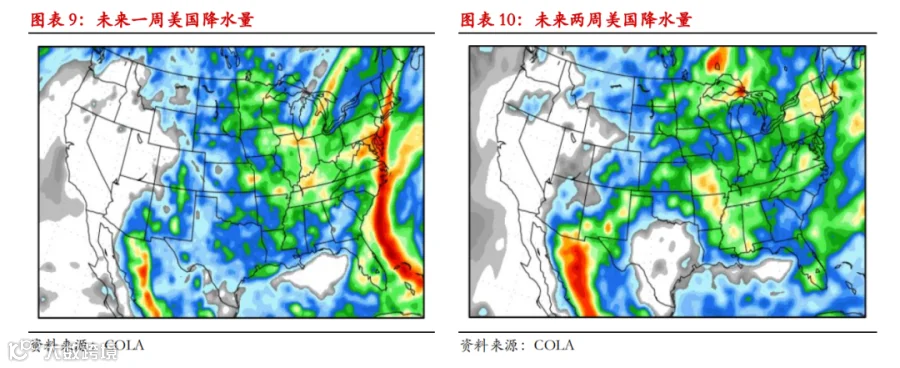

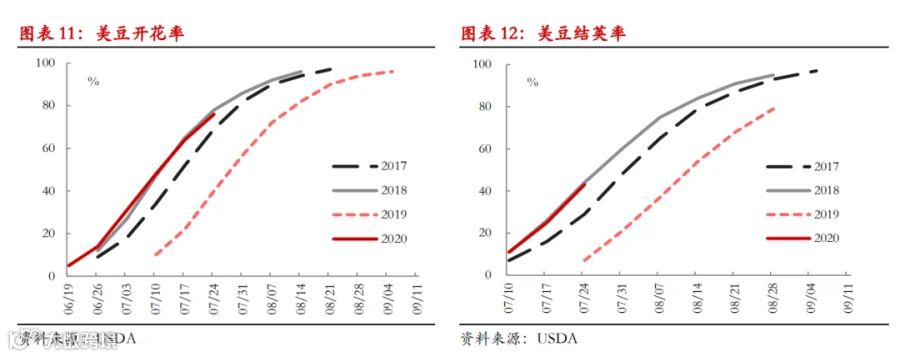

进入8月,美豆进入整个生长周期中非常关键的结荚期,结荚情况的好坏会直接影响到美豆的单产水平。今年自美豆新作种植以来,美国中西部大豆主产区天气基本完美的配合了美豆的生长,虽然全美气温普遍偏高,但中西部地区相对凉爽,且降水量也有保障,天气状况会较上一年度有明显的改善,这将有利于美豆单产的恢复。

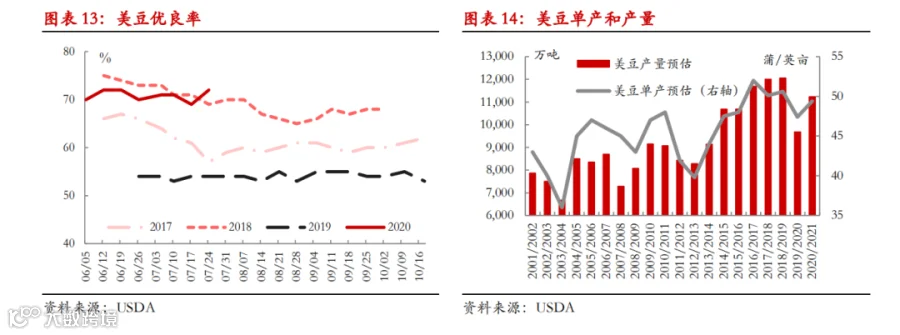

美国农业部给出的作物生长报告数据显示,截止至7月28日当周,美国大豆优良率为72%,大幅高于去年同期的54%,也明显高于近五年均值66%。另外,已经有43%的大豆结荚,同样明显高于去年同期和近五年均值水平。

目前市场普遍预计新年度美豆单产大概率在49.5蒲/英亩至51蒲/英亩之间,USDA最新公布值为49.8蒲/英亩,产量1.12亿吨,较上年度有显著提高,且后续有可能会进一步上调。不过即便如此,目前盘面价格几乎未包含天气升水,且8月份美豆会进入最为关键的结荚期,因此天气因素仍然需密切关注。

3

国内进口大豆供给宽松,油厂积极压榨

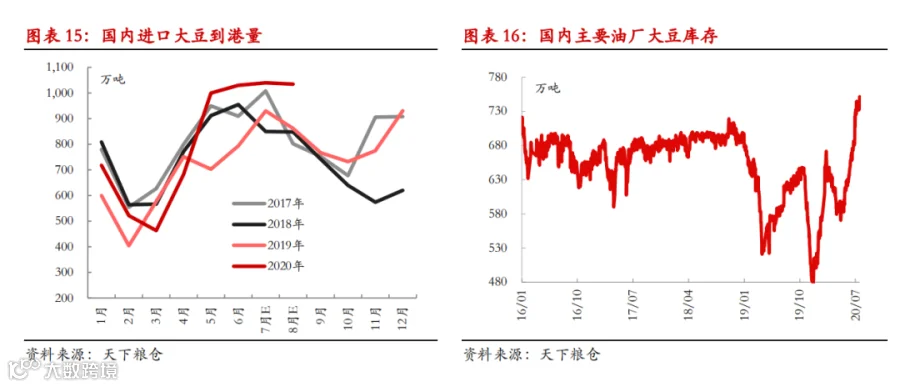

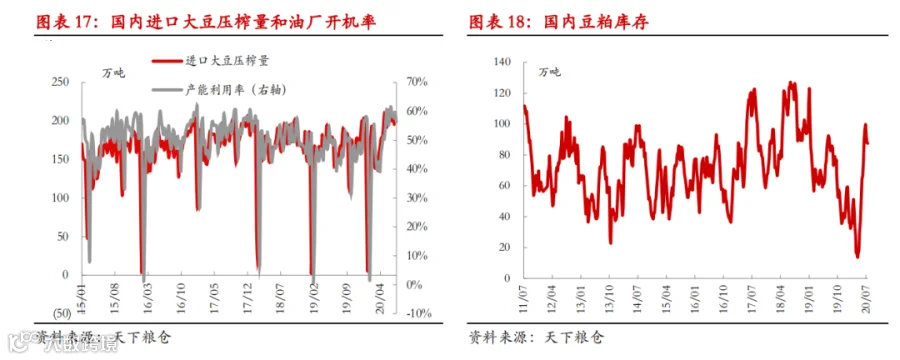

国内市场,由于今年3月以后巴西大豆的密集出口,因此5至8月这4个月我国的进口大豆到港总量超过4000万吨,这基本上可以满足中国半年的进口大豆压榨需求,也就意味着在整个三季度国内进口大豆供给都将是非常充裕的。

油厂方面,在进口大豆高供给压力下,油厂开机非常积极,尽管受到部分油厂有豆粕胀库、港口卸船排队等因素影响,开机率有一些波动,但基本都在55%-60%,周度压榨量在200万吨附近的历史高位,豆粕供给量非常大。

现阶段已经有很多油厂都出现了豆粕胀库的问题,通常情况下在豆粕胀库压力下,油厂一般是会选择停机,让下游需求消化部分豆粕库存后再继续开机,但目前港口大豆热损耗压力也特别的大,所以油厂方面宁可外租仓库也尽可能保障大豆压榨开机。

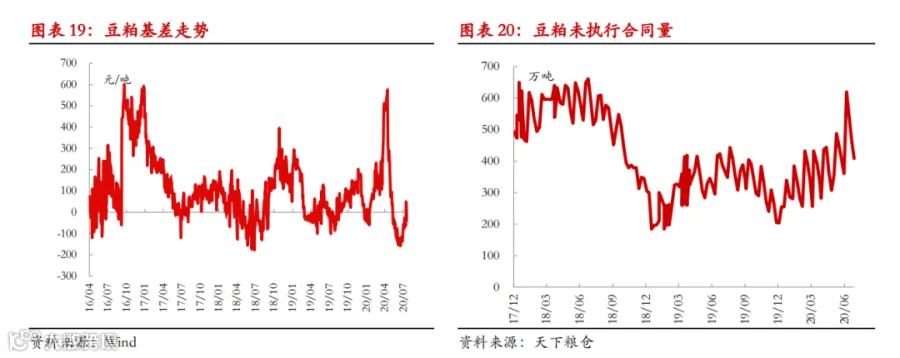

需求方面,豆粕从6月份开始提货情况明显好转,这主要是由于今年4-5月份,豆粕基差非常低,以华南地区为基准,基差基本达到-200附近的历史地位,很多饲料厂在此阶段逢低建库存。另外,油厂在非常高的豆粕库存压力下也给了饲料厂和贸易商很多优惠政策来奖励下游提货,甚至频繁催促下游提货,这些因素都使得豆粕提货量出现明显好转。

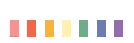

但实际上,国内豆粕的终端需求并没有表观那么的乐观。在豆粕的饲用消费需求中,生猪养殖行业对豆粕的需求占比最大,可达40%左右,且生猪养殖饲料对蛋白的要求较高,造成猪料中添加的豆粕很难被其他杂粕替代,需求相对刚性。尽管目前生猪存栏量也出现了拐点,但绝对值仍处于历史低位,预计整个3季度猪料对豆粕的需求很难有明显的放量。

进入四季度后,预计豆粕终端需求会有明显增加。根据农业农村部数据显示,预计2020年年底,生猪存栏量有较2019年年底增加5000万头。以此推算,每头商品猪从断奶至出栏理论消耗豆粕量80千克,新增生猪存栏量带动豆粕需求增量为400万吨,按照进口大豆78%的出粕率计算,折合新增进口大豆需求500万吨,这部分增量需求将在2020年四季度开始释放,届时会对豆粕价格和进口大豆价格形成提振。

4

投资建议

整体来看,三季度豆粕供需结构相对清晰,供给充裕,需求缺乏增量。若中美贸易平稳,美豆主产区天气良好,豆粕将会维持2800-2950区间震荡,但如果贸易摩擦升级,或美豆主产区出现极端天气,豆粕价格会在3000以上运行。

进入四季度后,生猪存栏量显著恢复带动豆粕需求增加。供给方面,有三个情景:

情景一:若中美两国贸易出现摩擦,国内油厂减少甚至停止美豆采购,国内进口大豆供给趋紧,对盘面有较强提振;

情景二:若中美两国贸易关系平缓,中国积极采购美豆,CBOT美豆价格上涨推升采购成本,同时进口美豆到港后很大比例直接进入国储而非商业压榨环节,这样的话,进口成本增加,有效商业供给并无显增,豆粕价格拉升;

情景三:若中美两国贸易关系平缓,中国积极采购美豆,CBOT美豆价格上涨推升采购成本,但进口美豆到港后很大比例进入商业压榨环节,造成国内豆粕供给过剩,打压豆粕价格下跌,但由于进口成本上涨,豆粕跌幅受限。

综合来看,情景一和情景二发生概率要远远大于情景三,因此判断,未来豆粕价格仍有上涨空间,此次回调是很好地入场机会,四季度豆粕价格有望攀升至3200元一线。

5

风险提示

国内非洲猪瘟疫情失控,生猪存栏恢复停滞甚至再度下滑,豆粕需求减少,价格急速下跌。

王晓慧 高级分析师(农产品)

从业资格号: F0283984

投资咨询从业资格号:Z0001628

Email: xiaohui.wang@orientfutures.co

【免责声明】:和讯农金力求使用的信息准确、客观公正,本文仅供大家学习交流,并不构成投资决策建议,投资者应独立判断,投资者做出的任何决策与和讯农金无关。和讯农金坚持并尊重原创,所收集引用的部分公开资料来源于网络,版权归原作者所有。本文部分文章,图片,视频,多媒体信息分享前未能与原作者取得联系,如有侵权请联系删除!

·END·

为农业插上金融的翅膀

点击“阅读原文” 关注更多农业金融资讯!