来源 | 广州期货

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

豆粕:过去已过去,未来尚未来

2020年注定是不平凡的一年,在诸多期货品种价格上蹿下跳的同时,豆粕品种却“偏安一隅”,虽曾因库存紧张的担忧刺激期货短期冲高,但最终证实进口大豆到港能及时在5月交割前缓解库存偏低的情况,期货价格回到与去年三四季度相近的区间内低位运行,整体区间震荡的态势并未改变,看似新冠肺炎疫情并未带来冲击,实则影响深远。

一、新冠肺炎疫情带来全方位的“冲击”

“新冠疫情将永久改变世界秩序”,早前“中国人民的老朋友”基辛格在公开媒体上已经做出了预测。在疫情面前,陈旧政治体制的问题暴露无遗,思想层级的觉醒与蔓延或需时日,人们从恐慌中清醒过来,将认知到新的秩序已经逐步重构,而过去中美经贸摩擦仅是这个变革浪潮的“预演”。以往全球化推进,各国合作构成全球化的产业链,但由于新冠肺炎疫情蔓延,各国企业优先考虑国家利益,被迫重新构筑供应链,未来可能将生产基地向国内转移等。各国一直以来对全球化怀有共同的信念,这是国际合作的原动力。但这次应对新冠肺炎疫情之际,各国分散行动。去全球化、合作与对抗并存将是世界新秩序的特征。其次,民粹主义与“本国优先”主义共同抬头。国家的团结和繁荣建立在这样的信念之上:他们的体制能够预见灾难、控制影响并恢复稳定。如果新冠大流行结束时,许多国家的体制被认为没能经受住考验,其引发的政治和经济动荡可能会持续影响几代人。所以这次疫情不单单是生物安全事件,对政治、经济、民生各方面产生了全方位的冲击。

中国坚决抗击新冠病毒的举措,在国内上下一心地执行中获得不菲成效,国内疫情缓和后,中国对诸多国家提供人道主义援助。最重要的是中国的大国形象在世界舞台上崭露头角。就大豆产业链而言,大型国际粮商基本都经过近百年的锤炼,内部体系成熟,对于新冠病毒的来袭均做出了及时与正确的反应,这操作也保障了国内短期进口大豆的供应无虞,所以病毒并未直接改变黄大豆国际层面上的供需平衡,但从长远周期的分析上,新增了非常多的变数,例如各地种植意愿、进口需求与政府公信力等。在疫情当前的时刻,投资者短期的悲观加剧使得市场调整步伐加快,疫情对大豆及其衍生品市场的投资者情绪的边际影响已然淡化,后期大豆及其衍生品的定价将始终围绕在基本面供求关系上。

二、大豆主产地力保出口通畅,

市场对消费担忧更甚

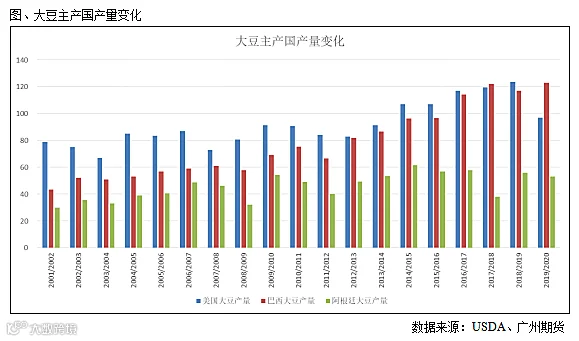

过去,市场预期聚焦供应端的拐点,全球2019/20年度大豆供应量将大概率出现同比下降,美豆减产已落实,南美阿根廷大豆播种天气并不理想,巴西大豆种植关键期降雨参差不齐,部分地区单产下滑严重。供给下降的主方向一度明确,但是2020年一季度出现的新冠肺炎疫情打乱了全球需求增长的节奏,供需格局再难以简单的偏紧或偏宽松去描述,巴西、阿根廷、美国等国家的防疫政策都可能影响全球大豆产业链。从大豆主产国的供应端情况来看,南美巴西大豆已经进入收割尾声,农产品出口作为政府财政经济重要支撑部分,巴西不可能主动封锁或限制物流运输和港口作业,相反各行业尤其是农业部门正积极采取防疫措施来保障物流通畅;所以,作为巴西头号出口农产品的大豆,在疫情蔓延期间其物流运输及运至港口的环节是受到政府保障的;阿根廷方面,目前当季大豆收割进度近40%,单产水平稍有下滑,预计完成全部收割后总产量预估在5000万吨左右,较播种前预估下调近700万吨。而美国大豆的播种刚刚开始,因其机械化作业并不需要太多人力,所以受新冠肺炎疫情影响较小。虽说国内新冠疫情得到控制,但国际疫情肆虐美欧多地,对全球经济生产活动均产生冲击,国际市场开始关注真实的农产品需求情况,由于国际疫情尚未到达拐点,有些机构已经把全球经济定性为衰退,如果各国政府救市不利,还会产生恶性循环。欧美诸多国家新增确诊数据趋于平缓,防控措施已有效果,这几个相对发达地区进一步恶化的可能性降低。

三、国内进口节奏构成短期压力,

利空出尽后静候利多

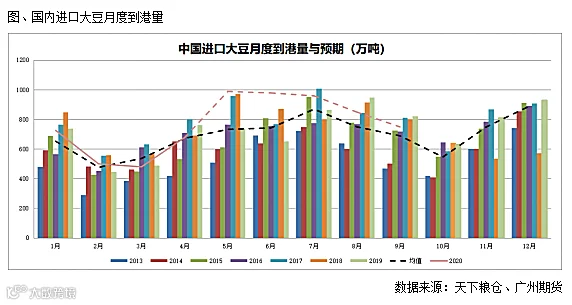

国内进口大豆的供应节奏来看,2020年第一季度我国进口大豆1779万吨,比去年同期增加6.2%。不过2月受降雨影响,巴西大豆采收和运输都有所延迟,使得3月到达我国的大豆船货少于预期,3月我国仅进口428万吨大豆,低于去年同期的491万吨,创下2015年2月以来的最低水平,因到港偏低,油厂压榨开机率下降,使得豆粕豆油库存逐步消化,沿海主要地区油厂豆粕总库存量最低达到13.61万吨,创2011年有数据统计以来的新低,较去年同期70.18万吨减少80.60%。油厂在过去数月掌握定价的主动权,而压榨利润持续偏高,但在4月以后,进口大豆到港量将大幅回升,5月至7月平均月到港量近一千万吨,三个月的总供给同比增长约30%,对比没有非洲猪瘟疫情影响的2017、18年度,同期的增长亦超过7%,油厂的远月基差报价与期货盘面已经反映这种天量供应的担忧。利空层面预期已得到体现,豆粕价格也运行在相对低位,市场容易自然而然地考虑做多的可能与空间,下半年的炒作主题集中在美国大豆种植季与养殖需求高峰期,还有肉类消费旺季带来的高价溢出效应。

四、生猪养殖恢复尚需时日,

“三高”现象为豆粕积蓄火力

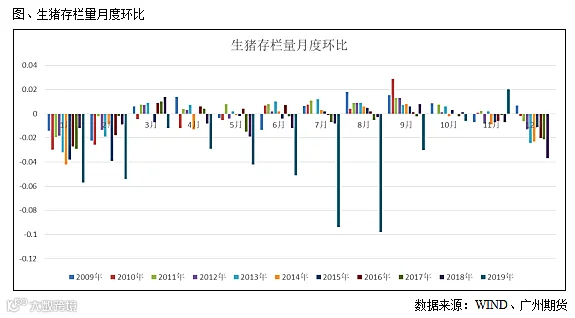

从需求来看,国内能繁母猪存栏虽说有环比的恢复,但是去年下半年国内还有不少压栏的生猪存量,对豆粕消耗是一大助力,在春节前的消费旺季时间该批生猪供应上市,按照往年补栏习惯会在年后补充,但今年2月因新冠疫情的影响,国内补栏和出栏渠道都受到了阻碍,随着3月以后国内疫情缓和,春节前仍有存栏的养殖户加快销售速度,而餐饮、酒店、学校、工厂等复工复产进度还是较慢,猪肉价格高位承压,散养户补栏兴致寥寥,所以在下半年初始阶段国内生猪对蛋白饲料的需求恢复会较为缓慢,结合国家统计局一季度的生猪产出值来看,生猪价格同比翻倍,但产出值同比下滑29.1%,可想而知,整体养殖规模下滑幅度已超过去年预估的45%。就国内情况而言,进口大豆所产出的豆粕对应去年养殖饲料消费的供需平衡来看,2019年进口大豆约8800万吨,从今年进口到港预期来看,进口大豆总量将有小幅的同比增长,而国内餐饮业、学校等聚集性的消费需求在防疫期间将转变为家庭零散的消费需求,对肉类、食用油的边际需求下降,因进口大豆大量到港,油厂压榨开机率回升至高位,油脂油粕供过于求的预期将在未来三个月较为显著,而随着国内豆粕库存回升、压榨利润与基差的回落,豆粕期现货的下行压力将得到释放。随着时间推进,生猪价格在四季度消费旺季或将重拾强势,高猪价的预期会让饲料商备货与供应商提价的积极性更上一层楼,而高单价也会刺激养殖户喂养肥猪,提高出栏生猪的净重,而饲养“牛猪”需要消耗更大量的蛋白饲料。

综合来看,2019年四季度时市场普遍预期全球大豆总供应水平同比下降,预计油料价格下方支撑较强,油脂迎来供弱需强的炒作,导致豆粕受到了“冷落”。但疫情影响下大宗商品价格整体下行的新态势,让油脂油料陷入供稳需弱的境地,期货价格也在探寻新的价格平衡点。结合供给节奏与需求的季节性变化,豆粕期价未来将呈近弱远强的格局,操作策略上可考虑卖出M2007C2750并买入M2009C3000,以低成本的持仓博取美国大豆种植季的天气升水。另一方面,相对国际而言,中国国内疫情缓和的最早,复工复产推进的最快,后续消费能力的上升亦有望领先全球,尤其是猪肉价格高企的时候,养殖企业利润丰厚,对于需求旺季的预期将提振豆粕的边际需求。以上仅供参考。

▼

责任编辑 | 夏彗硕

【免责声明】:和讯农金力求使用的信息准确、客观公正,本文仅供大家学习交流,并不构成投资决策建议,投资者应独立判断,投资者做出的任何决策与和讯农金无关。和讯农金坚持并尊重原创,所收集引用的部分公开资料来源于网络,版权归原作者所有。本文部分文章,图片,视频,多媒体信息分享前未能与原作者取得联系,如有侵权请联系删除!

·END·

为农业插上金融的翅膀

点击“阅读原文” 关注更多农业金融资讯!