我今天分享的就是大宗商品行业发展到现在这个阶段,它对于衍生品有什么诉求,我们通过怎么样的方式来服务我们的产业。

分成三段,第一段讲一下现状,我们到底有什么诉求;第二,讲一下作为产业服务商是如何为大宗商品行业服务;第三,是我们的背后衍生品是如何来支持我们这些产业服务商来服务的。

大宗商品产业构成变成三部分,第一部分就是生产企业,上游、中游、下游。第二部分是贸易流通企业,第三部分是综合服务端,能够为生产制造端,贸易流通端提供产业服务这样的企业。

为什么要有这样的企业出现,以前对于这一类企业诉求不是那么强烈,现在是比较强烈,就因为我们现在实体企业,大宗商品企业,在产业整合过程当中它的取向发生一定变化,原来相当一部分企业,他是通过高波动下的市场博弈来生存的,主要精力是判断价格涨跌,通过不确定性来赚钱,那时候所谓拿确定性为他的不确定服务,不是抑制了他的主观能动性么,所以那时候需求不是很强。现在我们在浙江,江浙沪这一代,我们实体企业对于衍生品诉求是很清晰的。我们实体企业让衍生品服务我们什么,其实我们也是越来越清晰,我们是需要用衍生品市场的确定性,为我们生产经营的不确定性来服务。正因为实体企业有这个诉求,所以产业服务商才有生存基础。

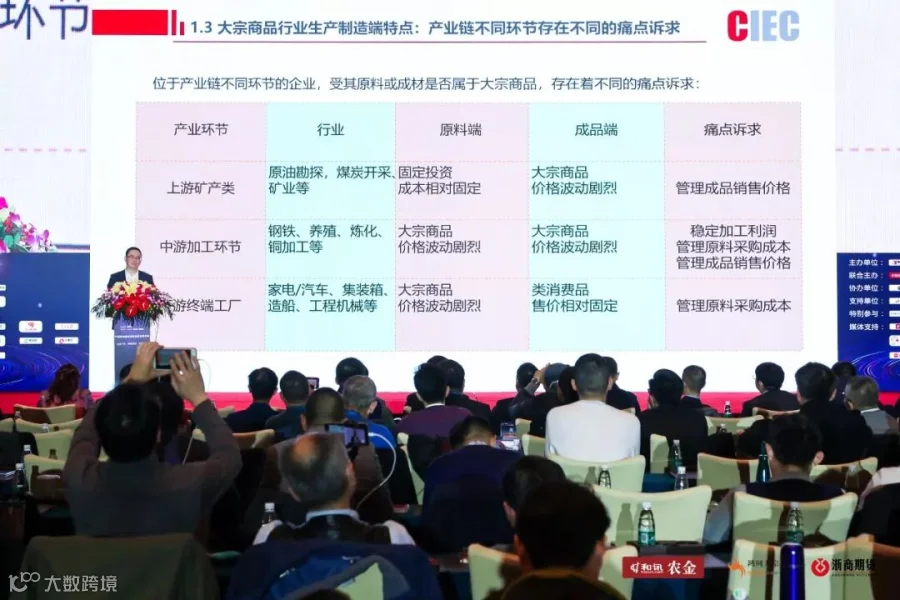

我们主要的服务对象分成三类,第一类上游矿产,第二中游加工环节,第三是下游终端工厂。黑色来说上游是铁矿、煤炭,中游是钢厂,下游是以钢材为原料的终端工厂。我有个比喻来说,上游特点是头不动脚会动,因为矿产成本比较固定,但是矿产价格波动很大。下游是头会动脚不动,因为原材料价格在波动,但是销售给大家价格相对是比较固定的,我们中游钢厂头也动脚也动。三类企业对衍生品诉求不一样。

对于我们大宗商品企业来说,在不同阶段,他的诉求也是不一样的,最早我们没有期货,我也不想做期货就是裸奔,看天吃饭。比如说钢铁行业2015年曾经一吨-500利润,16、17年估计有1000块钱利润,在极端情况下18年曾经到过1500块钱利润。通常来说为什么今年比较赚钱就是有团队努力,因为我们判断价格引领,为什么不赚钱就是特朗普搞坏了,通常是这样的形式做的。

有了期货市场以后,我们有很多的企业就到期货市场来发觉企业价值。交易所经常说一个指标,实体企业有多少的名字进入市场里面,开户数、持仓比、成交比,确实我觉得越多实体企业进入这个市场,对这个市场稳定,对这个市场为实体经济服务起了很好作用,但是想问一下,他到这个市场里来干什么的,他如果说是到这个市场里来还是以投资形式来的话,你说跟我一个个人拿现金过来做投资不是没有什么差异。当然有很多企业确实是原来以套保想法进入这个市场来,结果都没有得到太好服务,后来变成了投机,这也是很大方面。现在目前来说实体企业还是有很多进入期货市场来。但是大部分的企业本质上来说还是投资性行为,为什么我来做,因为我做商品现货,我对商品和行业比较了解,我试图把我的资源,把我对商品理解兑换成利润,这个一点没错。但是后面一点是有瑕疵或者是有问题的。我试图用期货市场投机方式来兑现利润,这个东西对吗?也对。但是假设期货市场是盈利跟亏损是55开或者是四六开,因为我对商品有比别人更深理解,更大把握,我用二级市场投机方式兑现利润完全是可以的,但是实际上这个市场纯粹如果没有任何优势,这里面盈亏比可能是9:1,这种情况下即使你对行业比较熟悉,能给你加分,但是不足以加分到一定能赢,甚至还有一个更大的问题在于,如果是一点资源一点背景没有,一看不对,可以迅速砍仓,恰恰是对市场有一定的理解,有可能因为你有行业背景,有可能投资损失可能比别人还会更大一点。这两种都不是我们的服务对象。

我们想服务对象是上面两种,一种是战术型,我们实体企业在原有的生产经营过程当中,发觉两种问题,一种,有的问题我用我原来传统方式,确实解决不了,还有一种我用原来方式可以解决,但是解决的成本很高,受不了。当这样的问题出现,我们可以寻求衍生品的帮助,当然不是所有的东西都是衍生品可以帮助你的,我们只能说有的时候,有的场景下,衍生品能够帮助你做两个事情,一个是0-1,原来做不到的可以帮助你做到的,第二是1和10,原来花10成本现在可能花9的成本就够了,相当于帮助你优化成本,帮助你提高效率。

最上面一种战略型是我们努力想,也是追求过程当中非常有意义的事情,实体企业我作为一个拥有很多资源企业,对于衍生品利用,有主动性和被动性,前面说了一个是被动性诉求。因为我有这个产业,所以我在产业当中碰到问题,所以我要寻求衍生品的帮助,但是同样因为我是实体企业,我拥有资源,我有对商品需求、对商品销售,天然拥有这个产能,其实可以用衍生品市场来发觉我们所不知道的潜能,来增加我们价值。

假如一家企业,有持续的饲料需求,本质上是蛋白质+能量的需求,但是提供蛋白质和能量可以通过不同价格不同商品来实现,如果有足够多配方,理论上来说这个需求是可以创造利润的。这是企业对于商品四个阶段需求。

第二讲一下产业服务商是如何为大宗商品产业服务的。产业服务商我的概念来说不仅仅是价格,企业所需要的服务不仅仅是价格,是需要包含价格、物流、资金、信息综合的解决方案。只给价格,有一点隔靴搔痒的感觉,这也是很多企业直接到衍生品市场之后,他发觉衍生品市场给他一个标准价格,没有办法完成企业实际需求,做着做着就变成投机价格的过程。举三个例子,今年出现了一个情况,上半年铁矿石涨得很厉害,原来有些国产矿矿主,拿到矿的成本很高,矿就闷在那里,今天价格如果开采价格利润会很好,但是如果要开采有两个问题,一个是施工周期要一年,一年以后才可以开采出来。第二我还要投入一亿成本,万一开采了,投入了,一年以后价格暴跌怎么办。我们作为产业服务商,我就说一年以后你向我预售多少量的铁矿,能够覆盖你新的投入成本,理论上来说至少可以保证投资是不亏钱的,我们怎么样能够做到这件事情,和我们如果做到这件事情,相当于以综合解决方案为上游提供服务,这个服务背后核心是价格管理。这是针对上游矿产服务。

第二种场景是对于工厂产能管理,刚才我说了,钢厂产能利润可以从-500到1500,以绝对数额2000来说,一千万吨工厂产能来说就是200亿,黑色行业当中拥有一千万吨产能老板是很多的,这些老板理论上是在做几百亿大赌博。如果我们可以帮助他提供服务,帮助他锁定远期产能,怎么帮助他锁定?不是给他一个期货价格,我是通过帮助你锁定明年5月份产能,是通过三个远期合同,卖给你明年5月份确定价格的铁矿石,卖给你明年5月份确定价格的焦炭,然后把你生产出来钢材以确定的价格收购掉,这是确定性帮助我们客户来保住他的产能。企业确实有这样的诉求,我们也在用这样方式为企业服务。

第三个场景,广西柳州,有一个很大工厂,他给职工建立宿舍,所有加起来五千块一平米,建造周期是到2021年底,总共需要55000吨钢材,需要盘螺和线材,他需要控制成本,否则与员工五千块钱预售盘,如果成本六千他是受不了的。所以我们就签了远期合同,每个月分期供货,一直供到2021年底,按照他所需要的规格到柳州,这个背后其实是在我们期货市场标准价格以外,是解决了三个基差问题。这就充分利用了对基差的把握能力和物流能力,到时候给他是货而不是简单给了价格这是我们的服务。这就是我们怎么样根据大宗商品企业诉求,给他提供怎么样的服务。

第三我们提供这样的服务,我们一直说是金融市场为大宗商品市场,现在是产业服务商为大宗商品企业服务。我们金融市场到底是为我们大宗商品,产业服务商的服务做了什么铺垫和支持。

第一,产业服务商衍生品第一个最大作用是只有基差贸易才能够给我们获得一个大的有效规模。现在各行各业都是快速整合当中,你要成为头部贸易商你必须维持大的规模。比如刚才说的,要在柳州提供一个大的物流,能够给客户提供完整的服务,我在柳州必须有一个大的贸易供应。柳州是中型城市,全国这样的中型城市可能有100个,加起来要能够提供更多的服务,必须要保持一个非常大规模。

现在传统贸易商保持规模有两种方法,一种大部分国营企业扮演的是影子银行角色,其实是托盘,商品你怎么弄就不管了,报表上可以看到很大规模,我把这个规模当成是无效规模,这个规模背后是要跟客户建立粘度,如果卖钱永远无法理解商品和行业,所以说这个规模是没有意义的。第二通过大的物流获得规模,这个在传统方式中其实是隐含比较大风险。一年1200万吨规模,平均一个月就有一百万吨库存,有可能因为价格剧烈波动造成损失。基差贸易可以降低我们的损失,原来传统说法是基差波动在大部分时候是小于绝对价格波动。所以说最简单基差贸易行为就是有一百万吨库存,就在期货当中卖一百万吨出去,这是四五年前以这种笨拙方法做基差贸易,现在这样方法已经不行了,只是把绝对价格的风险转移成基差贸易的风险,在这个场景下,基差贸易的风险比绝对价格的风险还要大。每一个行业对风险诉求是不一样的,只有行业都接受基差贸易,可以避免前面的这种风险。这个事情任重而道远,要教育整个行业都用基差贸易获得规模,都用基差贸易来回避风险,需要很长时间。但是另外一方面来说,我们越来越多有识之士,包括钢厂,他也认同这样的做法,因为这个风险,钢厂也在承受,他也没有办法通过简单的期货市场转移。第二个方向我们努力去做,努力跟志同道合的上下游一起用基差贸易方式运营,使得彼此都低风险的来获得一个有效的规模。这是衍生品对产业服务商的第一大作用,产业服务商一定要有有效规模,只有通过衍生品的帮助,才可以相对安全获得有效规模。

第二就是用产业服务获得产业黏度,传统贸易商面临问题,我跟上游跟下游,在贸易过程当中无论喝多少酒,签多少战略合作协议,我们的利益本质上来说还是对立的,我们如何利用基差贸易的方式使得不那么对立,同时我们各种各样的基差服务方式,对上下游不是简单的买卖关系,而是通过一个解决方案的方式来服务,使得我们之间变成不一样关系,不是一个单纯买卖对立关系,是服务关系,所以使得我跟上下游,有可能建立一个真正战略合作关系,这就是我的理解,用基差服务来做,基差服务是产业服务一个环节,只有做好基差服务以后,才有可能做好整个产业服务,通过产业服务使得我跟上下游获得更强黏度。这个问题解决以后,也是为我给另外客户提供综合解决方案提高效率。

第三,我把服务观念与很多兄弟沟通,他们就问一个问题,我们是愿意往产业服务商转,我给他服务,他不愿意接受怎么办,这是有可能的,不愿意接受服务有两种可能性,一种是他笨,笨的人总会聪明。第二种是卖给他东西太贵了,所以说要提供服务,对自己要求来说,这个服务必须是有效率的服务,我做0跟1的服务,必须是解决你所解决不了的问题。做1跟10服务,你原来成本是5,我总不能6卖给你,肯定是比原来解决方案有一个明显效率提升才能够为你服务,我得想想我们怎么样提高我们的水平,怎么样提高我们的服务效率,要通过这四个来提高服务。

第一,钱。我们给他不是价格,我们是给他综合解决方案,给他包含货的方案,有钱不是万能的,没有钱是万万不能的,需要一个庞大资金体量。另外,有服务能力就要有庞大常规贸易流也是需要钱。第二,信用。给他提供服务需要收大额保证金,如果没有信誉人家很难把很大的钱付给你。第三,风险管理。前天我讲了产品服务风险,这个风险是原有投资公司风险,原有产业公司风险上面加上服务产品风险,这是复杂的事情,这个不做到,有可能你是为客户提供很好服务,不好意思你自己牺牲了。

第二,研究能力。这里分四块,第一块是不确定性研究,对行业发展,我们绝大部分研究机构做的研究,他们做得很好,我们也要做不能太差,你们做100分我们至少要80分。我们更加注重的是确定性研究,不判断未来价格,我认为价格我看到都是正确的价格,你已经发现了远期豆粕3500,我认为价格是确定性,我就问自己如果这个价格3500,对于我的服务产品,我在哪一类服务产品当中,是怎么样的场景下对于客户是用的,价格低下去了什么产品上可以把这个用过去,我们大部分工作是编鸟笼子过程,我们做各种各样不同解决方案,把不同解决方案给客户,这是确定性研究,这个研究不复杂,就有一点繁杂。

复杂的是基差研究。我们给客户是解决方案,不仅仅是标准价格,我给客户要加上三个基差,三个基差也是不少同志们研究,我们现在研究基差与市场上大部分研究的有两个差异,一个差异是现在以投资为目的,往往研究是期现基差为主,我们更多研究的是产业基差,这个变化是我们要给客户提供解决方案时一定需要的。我要一直判断到2021年对基差的驱动力和未来变化的各种场景,都要做模拟。投资公司基差研究是点状的研究,是寻找矛盾,矛盾尖锐的时候就买一个东西卖一个东西,但是做服务产品基差研究是线状,不管基差是否合适,只要客户有需要,你一定得做好这个点的基差研究,这是很繁杂的。我们自己的口号,我们认为2020年我们要在中国30个重点区域和7个重点品种我们做好基差服务,这是210个基差,每天都要做这210个基差及时的研究跟踪工作,这是一个很苦很脏很累的活,希望交易所,各方有资源单位能够支持我们共同把基差研究好,这个不研究好,产品是卖出去的,理论上成本没有定,成本可能比卖出价格贵很多,那不是死了吗。

第四个是期权研究。原来说的现货、期货都是现状的东西,期权是立体的,真正人的需求是恰恰立体的,假设今天卖货给陈总,3200卖给你,现货角度来说很简单要还是不要,期权角度来说3200不要,3100考虑,3000有多少给多少,这是立体东西,这种时候可以用期权解决,研究下去是很有味道事情。最后要真正发掘实体企业潜能,更多是用期权方式实现,这是非常安全和透明的东西。

还有一个是服务营销能力。传统企业是卖一个商品,我卖的是产品,这是完全不一样的东西,传统渠道是入口,如何把入口做深,这是比较不一样的东西。最后一个是渠道能力,渠道能力是我给他货,第一个是贸易流通能力,我要买货我要卖货,没有全国性多渠道多品种多区域的现货布局,就无法做区域基差研究。

最后一个是要走下去,有传统渠道,有传统客户诉求,掩饰新型客户需求,所有传统的客户都是我服务产品的客户,谢谢。

推荐阅读:

农金独家 | “豆粕王”吴洪涛独家分享一套可使用6个月的交易计划!

农金独家 | 跨越产融鸿沟,从大豆压榨角度看农产品企业风险管理

·END·

为农业插上金融的翅膀

点击“阅读原文” 关注更多农业金融资讯!