作者 | 田亚雄 中信建投期货农产品事业部

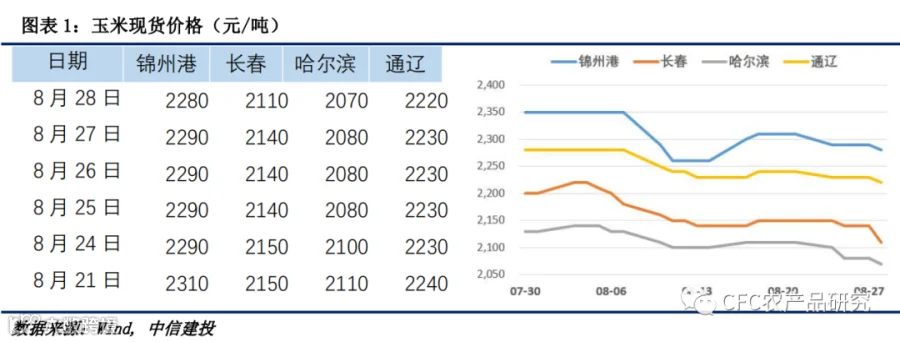

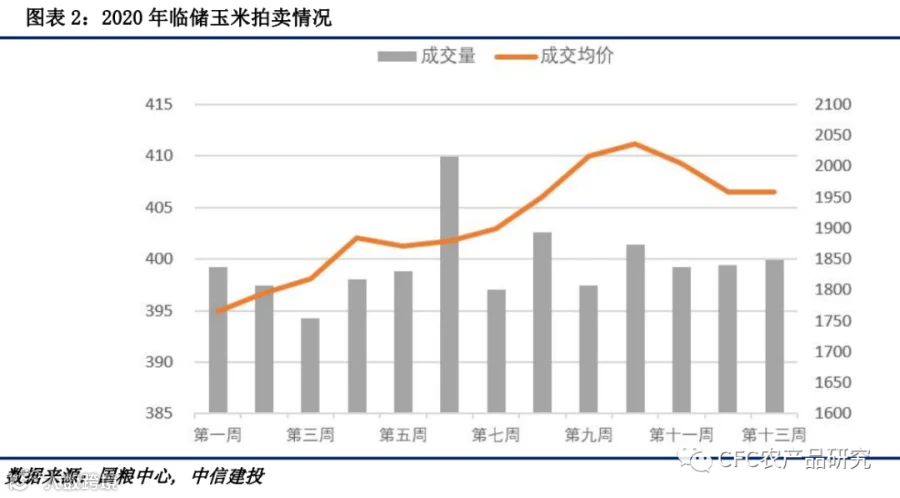

本周玉米主力合约宽幅震荡。拍卖粮出库加快,现货落价,周初盘面承压下行,然而周中的台风炒作让再度拉高主力价格,戏剧化的是台风影响不及预期,再叠加周四临储拍卖成交溢价双降,市场情绪再度转空,01合约截止周五夜盘收于2260元/吨。

且下周四拍卖粮公告出台证实继续拍卖。而本周的拍卖中,除了15年粮之外,新增了16、18年的粮,使得整体成交率大幅下跌,成交价亦出现大幅下滑,市场预计拍卖将延续到9月底。

本周深加工到货量稳定,各企业在能满足日加工量的前提下,连续下调收购价,周比全线下跌10-60元/吨。拍卖行情低迷叠加进口到港增加,南方港口粮价承压下行。

前期缺粮状态下,下游饲料商配方调整频繁,增加高粱麸皮小麦等替代品用量。也为玉米的高价带来压力。基于中国海关统计数据以及美国农业部出口销售报告所显示的庞大销售量,中国玉米进口量可能用完720万吨的关税税率配额。美私人出口商报告对中国售出408,000吨玉米,在 2020/2021市场年度付运。此外,近阶段进口玉米、高粱及大麦也将陆续到港,9月预估量达到120万以上。

当前大批粮食仍未出库,新作玉米的脚步逐渐临近,华北有零星早熟品种上市,东北新作目前产量形成顺利。多头手中筹码已经不多。接下出库速度有望加快,有效供应增加将对价格形成压制,加之替代品和进口粮虎视眈眈,不排除多头拉高出货,但上方空间较窄,落价概率上升。操作上以观望为主,激进投资者逢高做空01合约。

重点关注:新作定产 临储拍卖行情,政策和进口消息,替代品比价,下游需求恢复情况

一一

现货价格走势

本周国内玉米价格下跌。截止本周五,山东地区深加工企业玉米收购价2310-2426元/吨,各企业较上周五全线继续下跌10-60元/吨不等;东北地区深加工企业收购价主流区间1960-2020元/吨,个别企业较上周五继续下跌14-20元/吨;辽宁锦州港陈粮容重690-700质量较好价格2170-2180元/吨,较上周五下跌70-80元/吨;鲅鱼圈港口700-710容重陈粮价格2210-2220元/吨,较上周五下跌40元/吨;广东蛇口港口陈粮报价2330元/吨,较上周五下跌80元/吨。

本周,临储拍卖公告的发出宣告拍卖投放继续,超出市场原本预期。而本周的拍卖中,除了15年粮之外,新增了16、18年的粮,使得整体成交率大幅下跌,成交价亦出现大幅下滑,市场情绪转空。市场预计拍卖将延续到9月底。本周山东早间待卸车辆稳定,各企业在能满足日加工量的前提下,连续下调收购价,周比全线下跌10-60元/吨。拍卖行情低迷叠加进口到港增加,南方港口粮价承压下行。

二

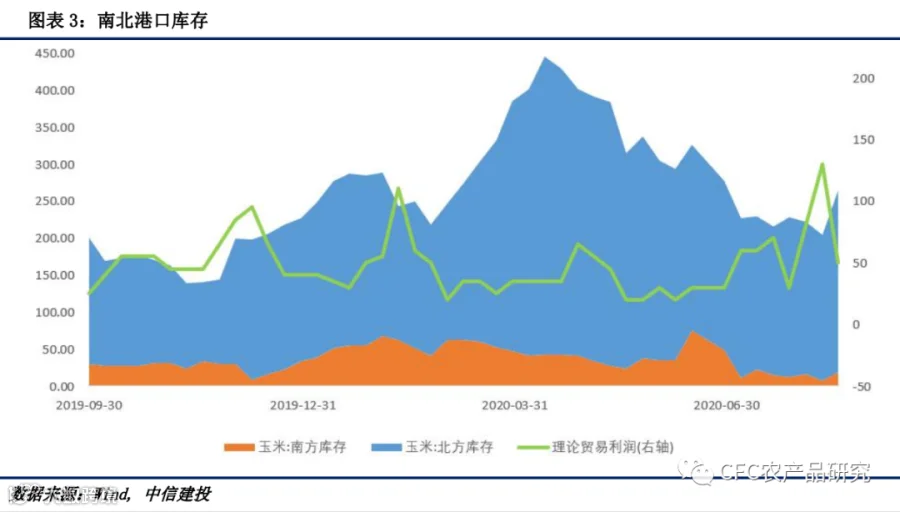

南北港口贸易库存统计

截止8月21日,辽宁四港总库存254.3万吨,环比继续上升。截止8月28日,广东港内贸总库存17.2万吨,继续维持低位,同比下降43.97%,进口27万吨,同比增加213.95%。

三

深加工需求

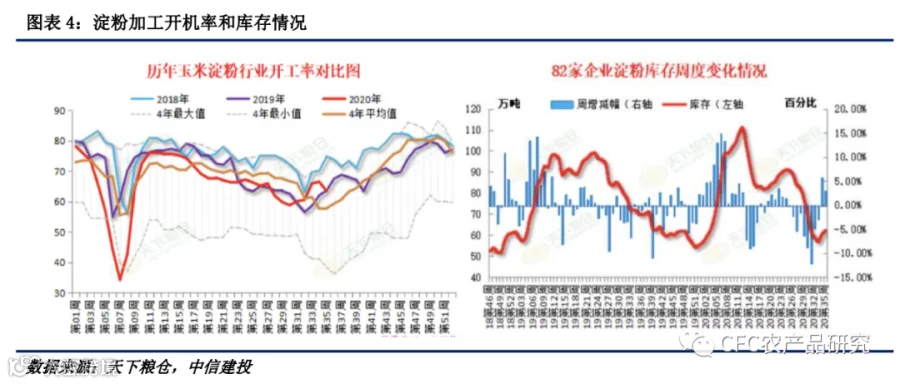

本周淀粉行业开机率为62.65%,较上周64.46%降1.81个百分点;较去年同期63.09%降0.44个百分比。对山东、河南、河北、吉林、黑龙江、等地区的43家玉米酒精企业进行抽样调查,有22家处于开机状态(其中16家未满负荷生产),其余21家处于停机状态,本周国内43家酒精企业DDGS产出量为76377吨,较上周78467吨减少2090吨;本周行业开工率43.59%,较上周44.78%回落1.19个百分点,较去年回落17.14个百分点。

淀粉加工近期下游整体采购也谨慎,整体签单量减弱走货放慢,导致淀粉库存连续两周增加。截止8月25日当周,玉米淀粉企业淀粉库存总量达62.01万吨,较上周60.27万吨增加1.74万吨,增幅为2.89%。

四

种植与天气

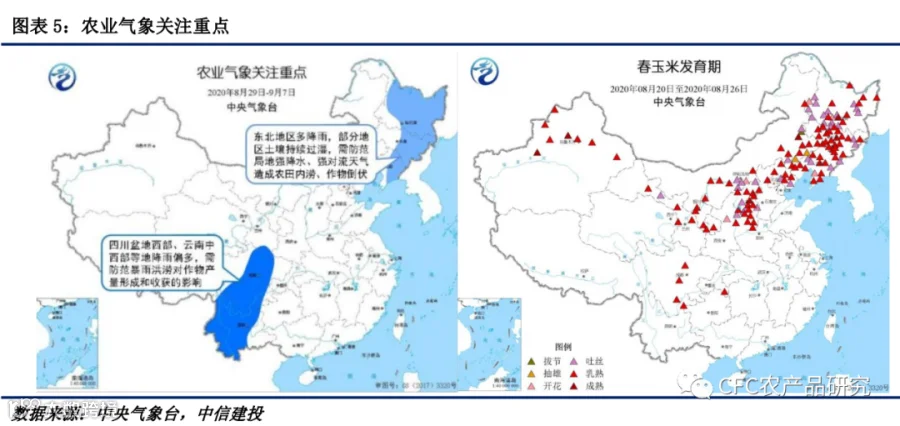

本周,全国农区大部光温水适宜,土壤墒情较好,利于玉米、水稻、棉花等秋收作物生长发育和产量形成。北上台风巴威来势汹汹,从朝鲜登陆后遇上冷空气威力大减,影响不及预期,但仍导致东北地区、华北东北部、黄淮东部等地部分地区出现较强降水,部分农田出现内涝。

当前东北地区、华北、西北地区春玉米大部处于吐丝至乳熟期,部分处于成熟期;西南地区大部已收获,少部分仍处于乳熟成熟期。全国春玉米一、二类苗占比分别为36%、63%,与上周持平。

西北、华北、黄淮夏玉米大部处于开花吐丝期,部分进入乳熟成熟期;西南地区大部处于吐丝至乳熟期,部分进入成熟阶段。全国夏玉米一、二类苗占比分别为24%、74%,一类苗较上周减少1个百分点,二类苗与上周持平。

预计未来10天,全国大部农区水热条件较好,墒情较为适宜,利于秋收作物产量形成。

研究员:田亚雄

期货投资咨询证书号:Z0012209

电话:023-88369577

研究助理:蒋欣然

期货从业资格号:F3051116

重要声明

本报告中的信息均来源于公开可获得资料,本公众号力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。