豆粕策略分享:震荡之后,豆粕有望回归基本面,迎来4年一次的高点?

1

美农报告下调全球大豆产量

中方购买美方农产品,美盘将带动国内盘面

豆粕是什么

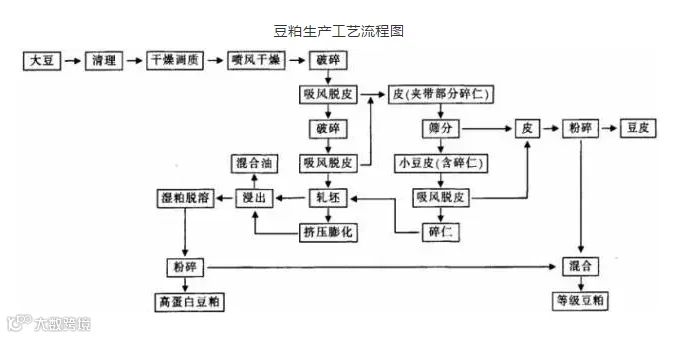

豆粕,又称“大豆粕”,是大豆提取豆油后得到的一种副产品。以浸提法生产豆粕的基本工序为:

油脂厂购入大豆→去杂→破碎(一颗大豆约碎成6-8块)→加温并调整水份含量(破坏原有的组织,易出油) →压成片并继续调整水份→加溶剂喷淋,淬取豆油→脱溶剂→豆粕生成。

▲图1:生产豆粕的基本工序

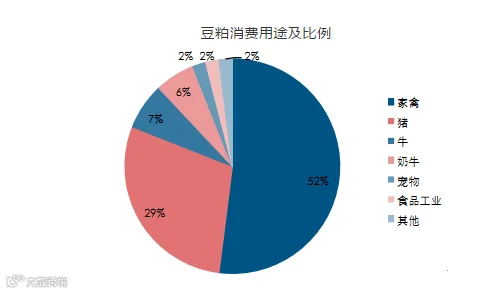

豆粕是棉籽粕、花生粕、菜籽粕等12种动植物油粕饲料产品中产量最大,用途最广的一种。

作为一种高蛋白质,主要集中在饲养业、饲料加工业,用于生产家畜、家禽食用饲料,食品加工业、造纸、 涂料、制药等行业对豆粕有一定的需求,用于制作糕点食品、健康食品及化妆品和抗菌素原料。 大约85%的豆粕被用于家禽和猪的饲养, 豆粕内含的多种氨基酸 适合于家禽和猪对营养的需求。

▲图2:豆粕消费用途及比例

我国豆粕的情况

(1)生产情况

美国、巴西、阿根廷、中国、印度、欧盟等国是世界主要 的豆粕生产地区,一直以来,美国豆粕产量占全球30%以上的份额。但近几年,中国压榨行业快速发展,中国豆粕 的发展速度保持了约20%的年增长速度。

我国是豆粕的生产大国。2000年起,我国豆粕的年产量首次突破1500吨,2001年后,豆粕产量出现持续快速增长趋势。2004年豆粕产量首次超过巴西与阿根廷,仅次于美国,居世界第二位。

(2)从豆粕出口国到进口国的巨大变化

1996年之前,我国豆粕的产量大于国内消费量,在国际贸易中是主要出口国之一。随着人民生活水平的提高,养殖规模扩大,国内养殖业对豆粕的需求也急剧上升。国内豆粕生产成本较高,国际市场豆粕价格远低于国内价格,大量廉价豆粕进口我国。1996年之后,我国在国际贸易中由净出口国转化为净进口国。2001年下半年开始,我国豆粕供给总量出现过剩。

(3)华东沿海地区豆粕生产情况

在我国华东地区,山东、江苏等省的大豆加工能力自90年 代中期以来已有了很大幅度的提高,同时该地区的豆粕产量也在快速增加。华东地区是我国主要的豆粕消费地区之 一,现在这些地区也已日渐成为大豆加工和豆粕生产的主要地区。

全球豆粕的情况

全球豆粕生产格局清晰,主要集中于6个国家和地区,产量排名依次为:美国、中国、阿根廷、巴西、欧盟、印度。全球豆粕产量随着大豆产量的增加而增加,豆粕产量最大的国家分别是中国、 美国、阿根廷、巴西。其中,中国主要是以进口大豆压榨为主,另外3个国家(G3)都是全球最大 的大豆生产国和大豆、豆粕出口国,其中阿根廷又是全球最大的豆粕和豆油出口国。

近几年消费增长较快,尤其是中国,另外欧盟、美国、 巴西豆粕消费均处于稳定增长阶段,新兴市场国家 如越南、印尼、泰国、韩国等国家消费也处于增长阶段。

▲图3:大豆消费区

国内豆粕需求影响因素

(1)国内养殖业生产规模周期对豆粕的影响

国内养殖业目前规模效应比较突出的品种主要是:生猪家禽及水产。生猪周期性长,从崽猪到成 猪的生产时间为8个月,通常生猪在育肥阶段对豆粕消费集中放大,对豆粕需求有迅速扩张特点。

(2)养殖业消费周期对豆粕的影响

国内养殖业消费周期主要集中在传统节日,历年春节前后,正月十五及大型集中节假日都是肉类产品的集中消费阶段。消费主体主要是餐饮行业,近年来,随着人们生活水平提高,肉、蛋、奶消 费比例提高,尤其是国内餐饮行业的快速扩张,国内肉类消费比重迅速增加,豆粕需求集中放大。

豆粕当前情况

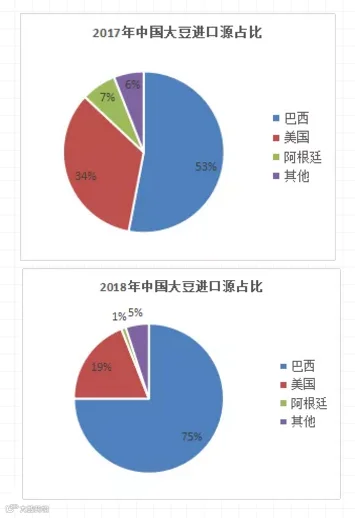

中美贸易战的爆发导致这个以往延续多年相对稳定的模式发生了改变, 中国的大豆进口供应链正处于不断调整状态。由于去年开始中国对美 国进口大豆加征25%的关税,导致2018年进口美国大豆仅为1,660万 吨,约为2017年3,290万吨的一半,降至十年以来低点。而进口巴西 大豆则同比暴增30%至6610万吨,占中国大豆进口总量的75.1%。2018年全年,中国大豆共计进口8803.1万吨,出现了七年来的首次 进口总量下滑,同比下降7.9%。

▲图4:大豆进口源占比

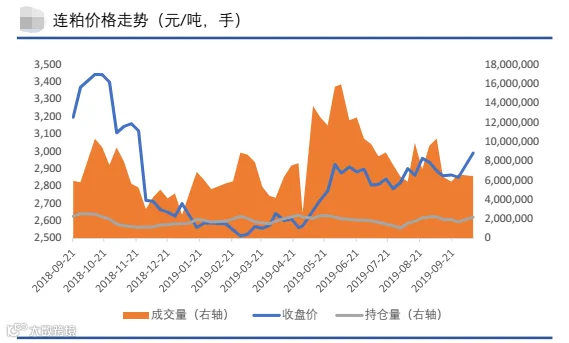

自去年8月开始爆发的非洲猪瘟疫情在全国蔓延,疫情区启动应急响 应机制,对全部病死猪和扑杀猪进行无害化处理,导致生猪和能繁母 猪存栏持续下降,今年以来同比降幅更是双双超过20%。农业部数据 显示,2019年5月份生猪存栏环比减少4.2%,较去年同期减少22.9%。能繁母猪环比减少4.1%,比去年同期减少23.9%。

原本市场预计蔓延全国的疫情会导致国内猪饲料需求大幅下滑,进而 严重影响豆粕需求,不过出乎意料的是,由于家禽需求增加,同时水 产需求启动,而豆菜粕价差偏低,导致各地工厂豆粕成交和提货保持旺盛,豆粕成交量甚至一度超过去年同期水平,库存也因此下降至三 年以来低点,持续为价格提供支撑。

近期豆粕走货量显著好转, 这显示出非洲猪瘟蔓延导致饲料需求下降的驱动在 逐步减弱。进入4季度,随着生猪进入出栏季节,饲 料需求环比将略有下降, 但同比降幅将会相对于8月、 9月大幅下降,预计四季度豆粕走货量将可能持平于去年同期水平。

▲图5:豆粕价格走势

美国农业部(USDA)在10月份WASDE报告中继续下调了2019/20年度美国大豆 期末库存,因当月下调了19/20年度美豆产量以及上 调了当年度美豆压榨量。本次报告对市场影响偏多。本次报告超预期下调19/20 年度美豆单产至46.9蒲式 耳/英亩,播种面积维持不 变,由此当年度产量被下 调225万吨至9662万吨。

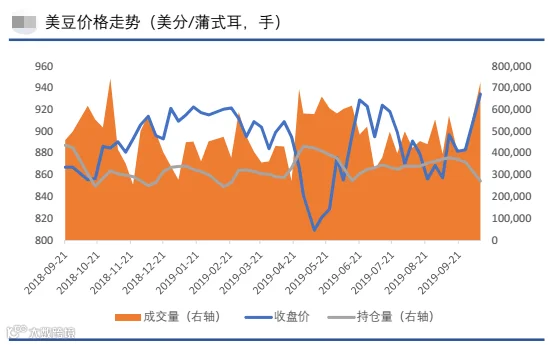

▲图6:美豆价格走势

未来一周,美国中西部地区潮湿天气不 利于大豆的成熟并会导致作物干燥进度 缓慢,大平原北部地区迎来 霜冻天气,或将会破坏未成熟的作物。据USDA数据,截止10月6日,大豆落叶 率为72%,上年同期为90%,五年均值 为87%。大豆收割率为14%,上年同期 为31%,五年均值为24%。大豆生长优 良率为53%,市场平均预估为55%,之 前一周为55%。去年同期为68%。

截至2019年10月8日,投机基金在芝加 哥期货交易所(CBOT)大豆期货以及 期权部位持有净多单6,501手,一周前是 净空单8,730手。这意味着上周净做多 15,231手。

基金持仓:基金转为净多单 !!

▲图7:美豆基金持仓与期货价格走势

10月10日中美十三轮谈判前,USDA10 月7日证实向中国销售19.8万吨美豆、向 未知目的地销售24万吨美豆。中方在谈 判前表示愿意将此前承诺的2000万吨美 豆采购量提升至3000万吨。中美谈判结 束后,相关报道称达成第一阶段协议, 其中包括采购400亿-500亿的美国农产品。因此对后期美豆销售预期乐观。

中方买大豆,豆粕期货价格会下跌吗?

中国购买有三种方式:商业采购使用;国储采购然后储备起来;国储采购然后伺机投放市场。

第一种方式利多,美豆涨,中国进口成本提升带动豆粕上涨;

第二种方式利多,美豆涨,中国进口成本提升叠加缺豆粕, 价格更要涨;

第三种方式,如果投放价格低于成本,那就利空,国储让利给市场?这种可能性比较低吧?

所以综合来看,美豆要涨,国内豆粕也要涨。

当前豆粕的走势

从豆粕2000年上市以来,每 个4年就会出现一个价格高点,2004年-2008年-2012 年-2016年都一直遵循着这个周期。从2004年之后,但凡豆粕大涨的年份,都会有天气配合。2008年2季度美豆主产区遭遇了洪水,2012年1季度南美干旱减产,3季度北美遭遇56年大旱减产,2016年2季度厄尔尼诺影响南美减产。尽管每次发生大涨行情时,各个事件会依次发生,但事件各不相同,唯一相同的就是天气因素,所以关于豆粕的这种价格周期的背后,天气炒作在作祟。

▲图8

豆粕操作建议

豆粕2001,激进的在29502930之间接多,稳健的在 2880-2850之间接多,止损放在2750左右。

第一目标:3050,

第二目标:3150,

第三目标:3300

▲图9

来源:美尔雅期货

【 免责声明】:和讯农金力求使用的信息准确、客观公正,本文仅供大家学习交流,并不构成投资决策建议,投资者应独立判断,投资者做出的任何决策与和讯农金无关。

·END·

为农业插上金融的翅膀

点击“阅读原文” 关注更多农业金融资讯!