▌市场分析及交易建议

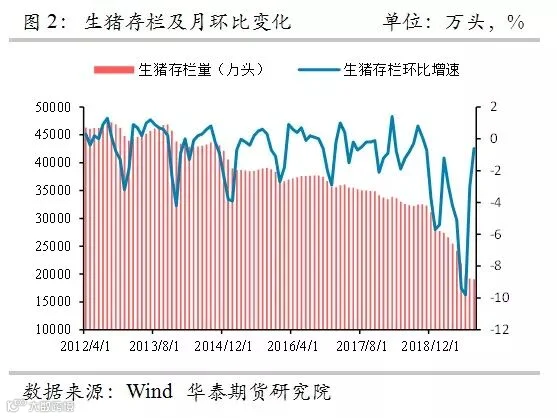

自2018年8月3日农业农村部新闻办公室通报我国沈阳首例非洲猪瘟疫情至今,非洲猪瘟病毒经由东北—华北—华东—华南—华中&西南很快传播至我国大部分省市,造成能繁母猪及生猪存栏持续大幅下降。根据农业农村部400个监测县生猪存栏信息,10月生猪存栏同比降41.4%,能繁母猪存栏同比降37.8%。不过存栏下降导致猪价大涨、养殖利润飙升,叠加疫情趋稳、各种鼓励政策提升复养信心,我们发现生猪和能繁母猪存栏降幅从9月起开始缩窄,能繁母猪存栏更是在10月首次月环比转正。

三元商品代母猪转能繁,为能繁母猪的恢复起到了卓越贡献。本文根据“调研在路上”山东、河南、河北、广东、广西等多地生猪调研所获取的信息,推演得出,至2020年3月,全国能繁(后备)母猪将恢复到疫情发生前的约七成;相应的饲料需求将在2020年显著转好。虽然非洲猪瘟疫情目前仍有点状发生,但由于养殖企业防范技术手段提高,同时非洲猪瘟病毒弱化,非洲猪瘟的总杀伤力大大减弱。在高养殖利润及政策鼓励下,2020年年中饲料消费预计可能会出现显著需求拉动,2020/21年度饲料需求就有望恢复到疫情发生前的水平。需要继续观察非瘟持续的力度,如果力度减弱,中国特色的“商转母”有望推动2020年乃至2021年豆粕及玉米等饲料原料一轮大行情。

▌一、北方能繁及后备母猪率先恢复

自2018年8月3日农业农村部新闻办公室通报我国沈阳首例非洲猪瘟疫情至今,非洲猪瘟病毒经由东北—华北—华东—华南—华中&西南很快传播至我国大部分省市,造成能繁母猪及生猪存栏持续大幅下降。根据农业农村部400个监测县生猪存栏信息,10月生猪存栏同比降41.4%,能繁母猪存栏同比降37.8%。不过存栏下降导致猪价大涨、养殖利润飙升,叠加疫情趋稳、各种鼓励政策提升复养信心,我们发现生猪和能繁母猪存栏降幅从9月起开始缩窄,能繁母猪存栏更是在10月首次月环比转正。

东北及华北最早出现非洲猪瘟疫情,在高利润的驱使下能繁母猪及后备母猪存栏也率先恢复。我们根据“调研在路上”北方多地生猪调研所获取的信息,推演至2020年2月底北方能繁及后备母猪可能已经恢复到疫情发生前的109%,其中三元商品代母猪转能繁是能繁及后备母猪恢复的关键因素。

如示意图6,根据统计年鉴2018年我国北方生猪总存栏1.2亿头,含1200万头能繁母猪、400万后备母猪和1.04亿头三元猪(公母各半)。经过非洲猪瘟后北方总存栏损失60%,即留存480万头能繁母猪、160万吨后备母猪和4160万头三元猪。高利润及各种鼓励政策刺激各地养殖企业复养,复养方式包括:三元商品代母猪转能繁、补栏二元后备母猪及育肥甚至二次育肥。因“商转母”耗时短、成本低,同时可以原厂址选育,避免了远距离调运,降低了感染非洲猪瘟病毒的风险,因此“商转母”无疑是最具中国特色且效率最高、贡献最大的一种方式。我们假设幸存的4160万头三元猪公母各半,在3-10月养殖企业挑选60%三元母留种配种,其中60%配种成功,则粗算北方“商转母”数量达到749万头。假设能繁母猪生产的仔猪继续采取“商转母”策略,则至2020年2月底又将贡献288万头能繁(后备)母猪;后备母猪3个月后成为能繁母猪,也采取同样策略,再次贡献72万头能繁(后备)母猪。按此推算,至2月底,北方能繁+后备总数=原有480万能繁+原有160万后备+288万+72万+749万=1749万头,能繁(后备)母猪恢复率=1749/1600=109.3%,其中“商转母”的贡献率达到(288+72+749)/1600=69.3%。

▌二、全国生猪产能恢复预测

根据非洲猪瘟传播路径,南方疫情集中爆发较北方晚4个月;猪价在8-10月最高,养殖企业采取同样的模式开始复养,复养时间相应较北方也晚4个月。我们用同样方法推算,截至2020年2月底,南方能繁+后备总数=原有1040万能繁+原有347万后备+416万+87万+1622万=3512万头,能繁(后备)母猪恢复率=3512/3467=101.3%,其中“商转母”的贡献率达到(416+87+1622)/3467=61.3%。

根据2018年全国各省市生猪存栏,东北存栏占比约15%,北方占比30%,南方占比55%。假设至2020年3月东北能繁(后备)母猪恢复程度同北方,则至2020年2月底全国能繁(后备)母猪恢复程度=15%×109.3%+30%×109.3%+55%×101.3%=104.9%。

▌三、2019年底2020年初,第二次非洲猪瘟后,致死率考虑在内后的存栏恢复推算

产能的顺利恢复还有赖于疫情保持平稳。近期由北至南疫情再次点状发生:河南等地相继报道再次出现疫情,农业农村部也公布陕西省佛坪县、云南省腾冲县、重庆市垫江县等地排查出非洲猪瘟疫情。不过据“调研在路上”了解,大企业使用隔离、保育针等方式能够将非洲猪瘟疫情损失率控制在20%以内;中小散户应对非洲猪瘟能力参差不齐,总体较差,中小散户非洲猪瘟损失率10%到80%不等。另外目前非洲猪瘟疫情仅点状发生,疫情从发现到致死,时间从过去的数天延长到目前的最长4.5个月,时间的延长意味着母猪还可再生一窝小猪,或仔猪还有时间长至75kg以上用以出售。因此我们估算当前二次普发非洲猪瘟致死率:大企业15%,中小散户35%。按照第一次非瘟普发后大小养殖户比例变化为2:8计算,则二次全国非瘟致死率为20%×15%+80%×35%=31%。因此考虑二次非洲猪瘟普发损耗率后,至2020年3月全国能繁(后备)母猪恢复比例约为104.9%×(1-31%)=72.4%。

▌四、2020年饲料需求展望

前文已经提到,非洲猪瘟疫情导致的存栏下降,刺激猪价大幅上涨,养殖利润转好促使农户采取“商转母”方式快速提高产能。由于8-10月猪价快速上涨,“商转母”也正是在此时间段内集中出现。如图7所示,假设三元母猪经过2个月后成为妊娠母猪,3个月后分娩产仔,1个月后仔猪出栏,因此8-10月“商转母”后的仔猪将在2020年2-4月出栏,对应肉猪将在2020年7-9月出栏。随着体重增加,肉料比快速增加,肥猪对饲料需求猛增可能在3-5月就能陆续体现。

值得注意的是,在“商转母”产仔猪出栏前,虽然猪的存栏在稳步增加,但由于2020年7月前难以体现为猪肉的供给,因此肉猪出栏体重增加、禽料高需求仍将继续。关于元旦及春节前大猪出栏的问题:首先,部分养殖户在高猪价的驱使下,并不一定会把所有肥猪在节前出栏;其次,由上面的推演我们推测,大猪出栏导致的饲料需求减量,将一定程度上被仔猪存栏增加所带来的饲料需求增量所弥补。叠加禽料需求向好,2020年上半年饲料需求也可能表现较为平稳。

▌五、饲料原料行情可期

我们经过调研预测至2020年3月全国能繁(后备)母猪可恢复至以前发生前的约七成,其中“商转母”贡献突出。8-10月高利润背景下的“商转母”所产仔猪将在2020年2-4月出栏,对应肉猪将在明年7-9月出栏。因肉猪出栏前,出栏体重增加和禽料高需求可能持续,我们认为禽料需求不会在肉猪大规模供应前出现断崖式下跌。这样能繁(后备)母猪恢复约7成,假设饲养大猪增加饲料需求20%,猪肉供给恢复前禽料需求增加20%,那么在明年年中饲料需求就大致可以完全恢复到疫情发生前的水平。

国际市场上,美国19/20年度大豆产量下降2400万吨,即便后期南美天气不出现任何问题,美国及全球平衡表改善,有助于CBOT运行区间上行。中美已经就第一阶段贸易协议文本达成一致,两国贸易关系逐步恢复正常。需求端中国饲料需求稳步恢复,在2020年中可能完全恢复到疫情发生前水平。以此判断,豆粕当前估值偏低,如果有南美天气及国内需求恢复的利好刺激,则粕价上涨可期。

玉米行情同样如此,2019年玉米减产,2020年还可能继续面临国产玉米面积、产量双双下降的局面,国储库存逐渐消耗,国储拍卖价格可能调高,饲料需求的恢复极有可能助力玉米上行。

【 免责声明】:和讯农金力求使用的信息准确、客观公正,本文仅供大家学习交流,并不构成投资决策建议,投资者应独立判断,投资者做出的任何决策与和讯农金无关。

作者:华泰期货研究院 黄玉萍、联系人:皮文斌

公众号:要资讯(ID:htyzxo)

·END·

为农业插上金融的翅膀

点击“阅读原文” 关注更多农业金融资讯!